younesmer

用户暂无简介

younesmer

投资者纷纷避险,因为收益震荡冲击了60/40债券和股票平衡策略

长期债券收益率的激烈飙升正在撕裂华尔街最基本的投资策略之一;60/40投资组合。

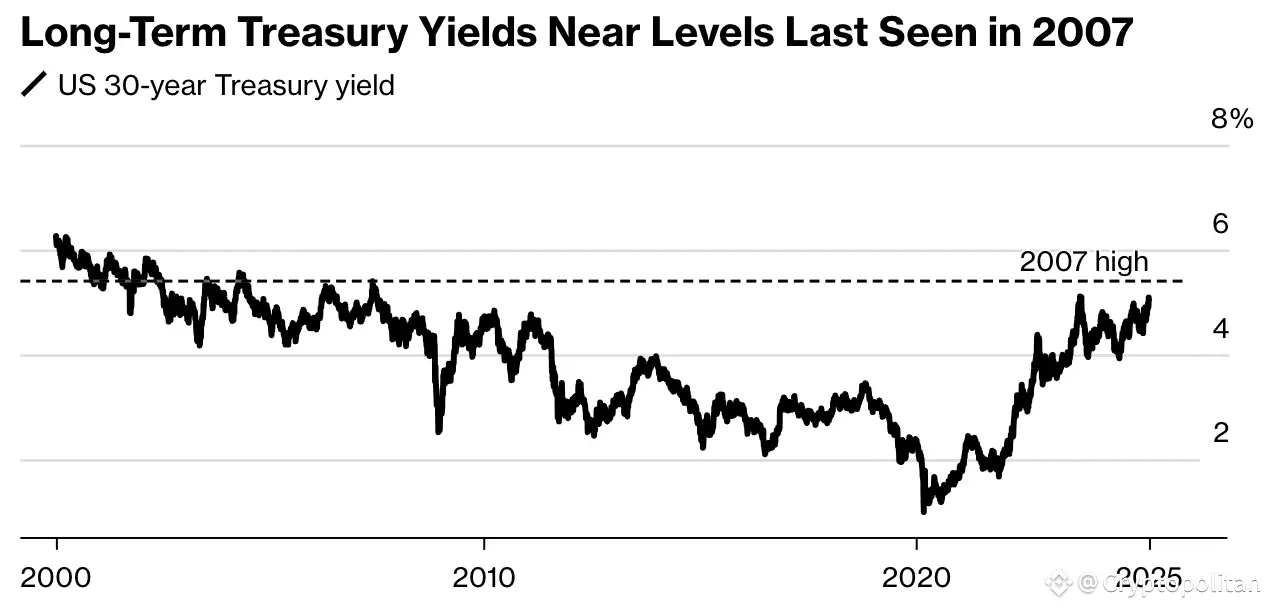

依赖于债券能够缓解股票损失的投资者现在正在目睹这两种资产一起下跌。这个问题在五月份尤为严重,当时30年期国债收益率突破5%,将股票价格也拖了下去。

这对仍然押注于旧规则的人来说是一个直接的打击,即当股票下跌时,债券会上涨。这一次,一切都在下跌。60/40模型(60%股票,40%债券)在被忽视多年后,在2025年逐渐恢复了相关性。

截至5月中旬,该配置年初至今上涨约1.6%,超越了标准普尔500指数的回报,同时保持了较低的波动性。这次反弹有一个优势:股票和债券之间经典的负相关关系回归。

来源:彭博社

那段关系,持续了六个月,是自2021年以来最消极的。但这种动态很快就被打破了。投资者现在正在关注一个市场,在这个市场中,收益率的上升正在压制这两类资产。

收益率飙升,债券失去安全角色

国债的抛售是由于人们对华盛顿失控的债务和赤字问题的恐惧加剧。收益率的飙升意味着长期债券的价格正在暴跌,使它们的表现更像是高风险资产,而不是投资者习惯的低波动性避风港。

“长期国债表现得像风险资产,而不是典型的防御型风险厌恶资产,”PGIM固定收益的联合首席投资官Greg Peters在接受彭博电视采访时表示。

这种转变正在破坏60/40配置,这种配置依赖于债券提供

查看原文长期债券收益率的激烈飙升正在撕裂华尔街最基本的投资策略之一;60/40投资组合。

依赖于债券能够缓解股票损失的投资者现在正在目睹这两种资产一起下跌。这个问题在五月份尤为严重,当时30年期国债收益率突破5%,将股票价格也拖了下去。

这对仍然押注于旧规则的人来说是一个直接的打击,即当股票下跌时,债券会上涨。这一次,一切都在下跌。60/40模型(60%股票,40%债券)在被忽视多年后,在2025年逐渐恢复了相关性。

截至5月中旬,该配置年初至今上涨约1.6%,超越了标准普尔500指数的回报,同时保持了较低的波动性。这次反弹有一个优势:股票和债券之间经典的负相关关系回归。

来源:彭博社

那段关系,持续了六个月,是自2021年以来最消极的。但这种动态很快就被打破了。投资者现在正在关注一个市场,在这个市场中,收益率的上升正在压制这两类资产。

收益率飙升,债券失去安全角色

国债的抛售是由于人们对华盛顿失控的债务和赤字问题的恐惧加剧。收益率的飙升意味着长期债券的价格正在暴跌,使它们的表现更像是高风险资产,而不是投资者习惯的低波动性避风港。

“长期国债表现得像风险资产,而不是典型的防御型风险厌恶资产,”PGIM固定收益的联合首席投资官Greg Peters在接受彭博电视采访时表示。

这种转变正在破坏60/40配置,这种配置依赖于债券提供

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多15.96万 热度

43.51万 热度

77.98万 热度

9.98万 热度

62.79万 热度

置顶

🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 广场「创作者认证激励计划」进行中!

我们欢迎优质创作者积极创作,申请认证

赢取豪华代币奖池、Gate 精美周边、流量曝光等超 $10,000+ 丰厚奖励!

立即报名 👉 https://www.gate.com/questionnaire/7159

📕 认证申请步骤:

1️⃣ App 首页底部进入【广场】 → 点击右上角头像进入个人主页

2️⃣ 点击头像右下角【申请认证】进入认证页面,等待审核

让优质内容被更多人看到,一起共建创作者社区!

活动详情:https://www.gate.com/announcements/article/47889