Нещодавно Служба податкової служби Спеціального адміністративного району Гонконг («Гонконг») оновила розділ часто задаваних питань (FAQs), у якому для фізичних осіб, які одночасно можуть вважатися резидентами як у материковому Китаї, так і в Гонконгу, пояснюється, як відповідно до правил «Комплексної угоди між материковим Китаєм і Гонконгом щодо уникнення подвійного оподаткування та запобігання ухилянню від сплати податків» («Комплексна угода») застосовуються правила tie-breaker для визначення їх податкового статусу резидента.

Зі зростанням економічних зв’язків між двома регіонами, робота та проживання у різних юрисдикціях стають звичайною практикою, багато хто веде життя «робота в Гонконгу, проживання в материковому Китаї». Коли одночасно виконується критерії обох резидентських стандартів, застосування податкової системи визначається за допомогою правил tie-breaker, що відіграють ключову роль. Натисніть тут, щоб прочитати оригінал

Огляд податкових режимів материкового Китаю та Гонконгу

Материковий Китай:

Податковим резидентом материкового Китаю вважається фізична особа, яка має місце проживання на території Китаю або, не маючи місця проживання, протягом одного податкового року проживає в Китаї сумарно не менше 183 днів. Місце проживання визначається як місце, де особа звикла проживати через реєстрацію за місцем реєстрації, сім’ю або економічні інтереси. На практиці, основним критерієм є звичне проживання, і збереження реєстрації за місцем проживання може автоматично вважатися ознакою звичного проживання, що призводить до визнання особи податковим резидентом материкового Китаю.

Гонконг:

Податковим резидентом Гонконгу вважається особа, яка зазвичай проживає в Гонконгу або, у відповідному податковому році перебуває там понад 180 днів або протягом двох послідовних податкових років перебуває в Гонконгу понад 300 днів. На відміну від материкового Китаю, у Гонконгу визначення резидентства більше орієнтоване на фактичний статус проживання та економічні зв’язки, а не на законний статус постійного мешканця або реєстрацію.

З урахуванням різниць у визначенні статусу резидента та обчисленні податкового року, особи, що працюють у двох юрисдикціях, можуть відповідати обом стандартам одночасно, що створює проблему подвійного визначення резидентства та потенційних податкових конфліктів. 21 серпня 2006 року материковий Китай і Гонконг офіційно підписали «Комплексну угоду», яка запобігає подвійному оподаткуванню та ухилянню від сплати податків, а також згодом підписали кілька протоколів для оновлення положень у відповідь на розвиток міжнародних правил оподаткування та сприяння економічним і інвестиційним зв’язкам.

Логіка визначення податкового статусу: правила tie-breaker

Щоб вирішити конфлікти щодо податкового юрисдикційного підпорядкування, у рамках «Комплексної угоди» застосовуються правила tie-breaker, які широко використовуються у міжнародному оподаткуванні для вирішення конфліктів щодо статусу подвійного податкового резидента через різницю у законах юрисдикцій.

Згідно з правилами «Комплексної угоди», для особи, яка відповідає стандартам резидентства як у материковому Китаї, так і в Гонконгу, податковий статус визначається у такому порядку:

-

У якій стороні є постійне місце проживання;

-

З якою стороною особа має більш тісні особисті та економічні зв’язки;

-

У якій країні особа звикла проживати;

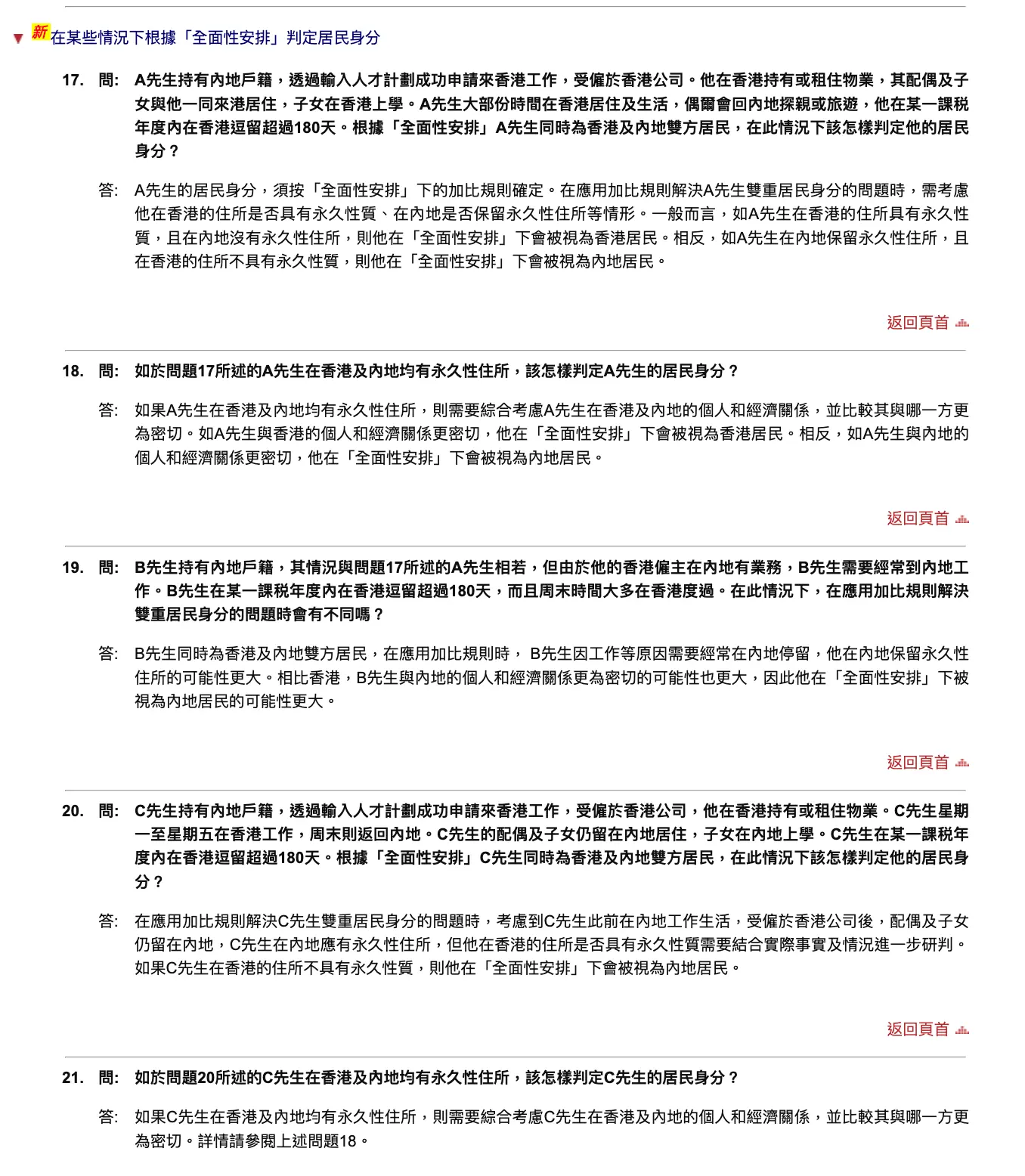

-

За згодою обох компетентних органів, що визначає, до якої юрисдикції належить особа.

Зазначені критерії розташовані у порядку пріоритету, і застосовуються послідовно: якщо перший критерій не дає однозначної відповіді, переходять до другого, і так далі.

Оновлення FAQ: застосування правил tie-breaker у реальних ситуаціях

Важливість оновлення FAQ полягає у використанні більш реалістичних прикладів (Q17-Q21), що демонструють, як у випадках «програми талантів», «життя у двох містах» та інших поширених сценаріях застосовуються правила tie-breaker для визначення податкового статусу.

Щодо різних ситуацій, Служба податкової Гонконгу не дає абсолютних відповідей щодо визначення статусу резидента, а лише перераховує фактори, які можуть враховуватися при такому визначенні, зокрема: наявність реєстрації за місцем проживання у материковому Китаї; довгострокове проживання, робота та навчання у сім’ї, включаючи подружжя та дітей; володіння корпоративними акціями; місце виплати заробітної плати та сплати соціальних внесків. Ці фактори є вагомими доказами «тісних економічних зв’язків».

Отже, наявність реєстрації за місцем проживання у материковому Китаї або перебування у Гонконгу понад 180 днів у податковому році не є вирішальним фактором для визначення статусу за правилами tie-breaker. За «Комплексною угодою» особа може залишатися визнаною резидентом Гонконгу, навіть якщо вона має реєстрацію або перебуває у Китаї. Це не означає, що критерії «кількості днів перебування» не важливі, але при цьому застосовуються комплексно з іншими факторами.

Висновки

Загалом, оновлення FAQ від Служби податкової Гонконгу не є кардинальним зміною системи, а слугує практичним посібником — для часто перетинаючих кордони осіб більш чітко окреслює правила визначення їхнього податкового статусу. Зі зростанням можливостей податкового контролю, підвищенням прозорості інформації та точністю визначення економічних центрів інтересів, податкові органи обох юрисдикцій зможуть більш точно визначати податковий статус фізичних осіб, а процес міжнародного оподаткування стане більш досконалим і орієнтованим на реальні економічні зв’язки.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.