Автор: Max.S

Ще 24 години тому японська фінансова історія була переписана. Індекс Nikkei 225 різко підскочив більш ніж на 2700 пунктів, вперше піднявшись вище історичного рівня у 57 000 пунктів. Це було не просто прорив чисел, а пряме ціноутворення на результати позачергових виборів до Палати представників, що тривали всього 16 днів — найкоротший період з часу закінчення Другої світової війни. Лідерство здобули Ліберально-демократична партія та коаліція «Японська Вісь», отримавши абсолютну більшість третини місць у Палаті.

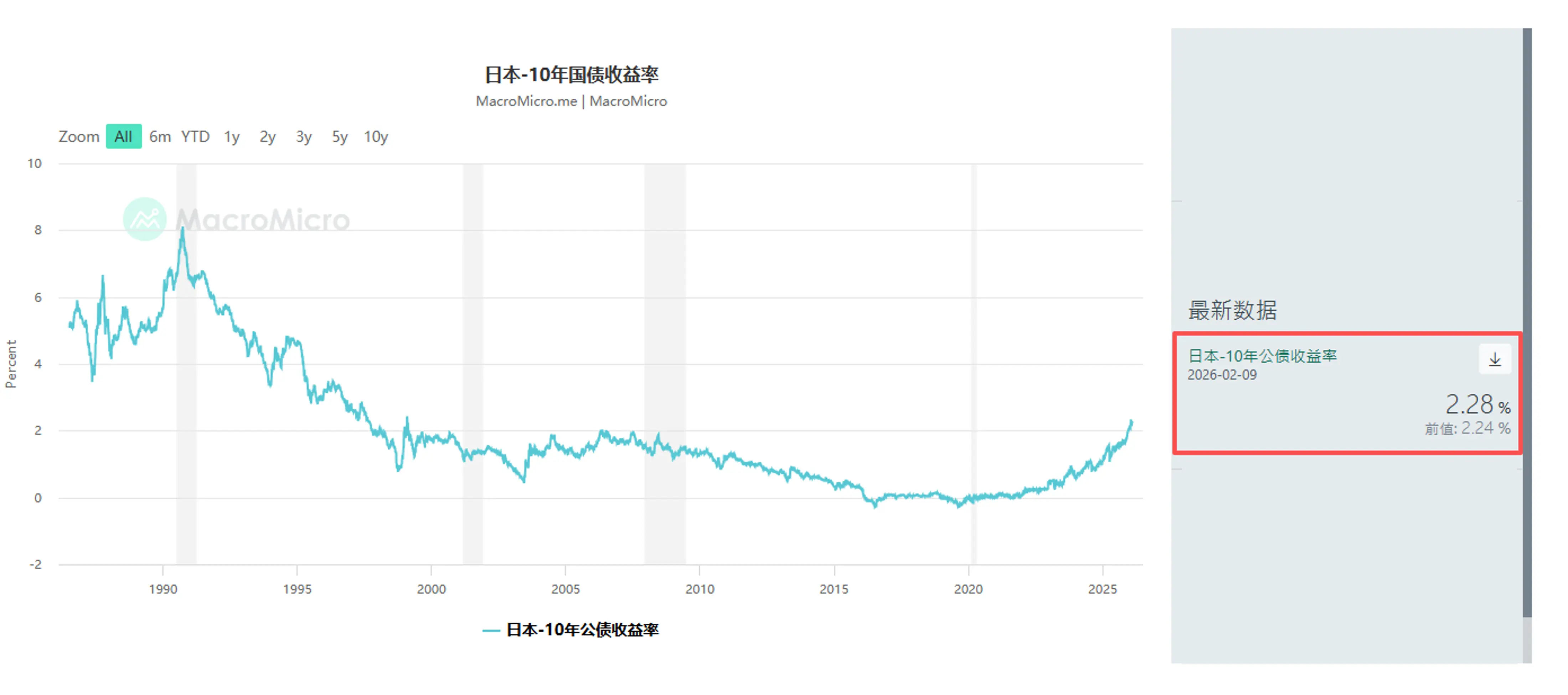

Однак, поки біржові трейдери відкривали шампанське, боргові ринки були на межі катастрофи. Японські державні облігації (JGB) зазнали масштабних продажів, дохідність 30-річних облігацій зросла до 3.615%, що для країни з тривалим низьким рівнем ставок — справжній цунамі.

Як фінансовий професіонал, ми повинні розібратися у логіці цієї «Пісні льоду і полум’я» за зовнішнім виглядом свічок: глобальні ринки зараз торгують новою «японською історією», яка переплітається з відскоком американських технологічних акцій, ціною золота понад 5000 доларів і сигналами про продаж американських облігацій Китаєм — утворюючи складний макроекономічний пазл.

Різкий стрибок 9 лютого — єдине ядро драйверів — політична визначеність і очікування фіскального стимулу.

За останніми підрахунками, Ліберально-демократична партія отримала 316 місць, а коаліція «Вісь» — 36, разом маючи абсолютну більшість із 465 місць. Це дає уряду безпрецедентні можливості для прийняття законів, включаючи спірні питання конституційних змін і, що важливіше, радикальні фіскальні стимули.

Логіка цієї операції дуже ясна:

- Політична підтримка: абсолютна більшість означає, що опозиційні сили (наприклад, Конституційна демократія) втрачають будь-який вплив.

- Очікування політики: «тимчасове зниження податку з продажу продуктів харчування», яке міністр фінансів Кацумаса Сагамі пояснює як «лише на два роки і без залучення позик», але ринок явно закладає довгострокове розширення фіскальної політики.

- Промислова політика: оборона і промисловість — ключові сфери високотехнологічної політики. Це пояснює, чому компанії, такі як Mitsubishi Heavy Industries, лідирують у оборонному секторі, а зростання SoftBank Group на 8% — прямий відгук на полегшення ліквідності і покращення інвестиційного клімату у технологічному секторі.

Для квантових фондів стратегія була дуже простою: купити індекс Nikkei, продати ієну, продати довгі японські облігації. Це класична модель «інфляційного повторного розгортання» (Reflation).

Якщо фондовий ринок торгує «зростанням», то ринок боргів — торгує «ризиком дефолту» — або принаймні погіршенням фіскальної стійкості.

Продаж JGB не був несподіванкою. Ще в січні глобальні макрофонди, такі як Schroders Plc і JPMorgan Asset Management, почали зменшувати позиції у довгострокових японських облігаціях. Вчора дохідність 10-річних облігацій зросла на 4.5 базисних пунктів до 2.28%, а 30-річних — на 6.5 базисних пунктів до 3.615%.

Це посилає небезпечний сигнал: повертається термінова премія (Term Premium).

Інвестори бояться, що поєднання податкових знижок і важкого боргового навантаження змусить японський уряд збільшити випуск облігацій. Хоча чиновники намагаються заспокоїти ринок, стверджуючи, що зниження податків не залежить від дефіцитного фінансування, у ринку JGB з обмеженою ліквідністю будь-який поштовх може бути посилений.

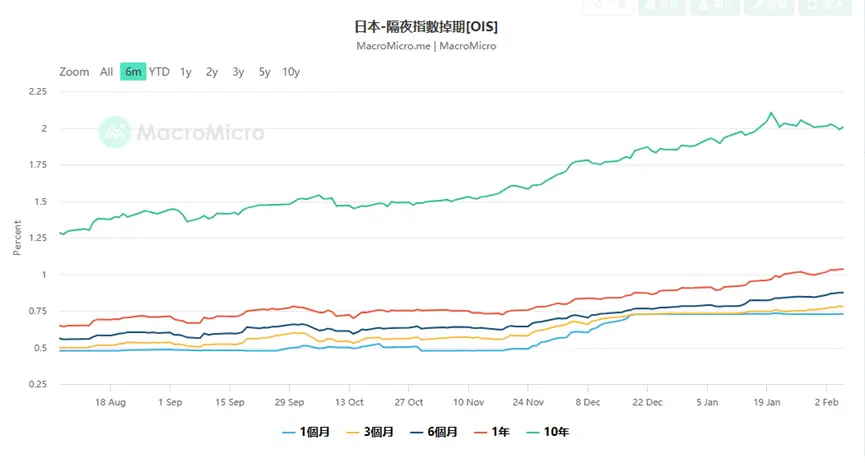

Це створює серйозну проблему для Банку Японії (BOJ). За даними ринкових інструментів, ймовірність підвищення ставки на 25 базисних пунктів на квітневому засіданні становить 75%, а деякі трейдери вже роблять ставки на підвищення у березні.

Чому ставки підвищують у березні? Тому що, якщо ієна через погіршення фіскальної ситуації почне безладно падати (вчора вона впала нижче 157.76), ЦБ має підвищити ставки, щоб захистити валюту, навіть якщо це збільшить витрати на обслуговування боргу. Це класична «фіскальна домінанта» проблема. Старший економіст у Mizuho Bank, Юсуке Мацуу, попереджає, що потрібно уважно стежити за риторикою яструбів у ЦБ, оскільки це може бути усною інтервенцією для запобігання краху ієни.

Японський ринок не є ізольованим. Глянувши ширше, побачимо, що 9 лютого — це частина глобального повернення ризик-апетиту, але з глибокими структурними тріщинами.

- Китайський ринок: Це найцікавіша макро новина вчора — регуляторні органи рекомендували фінансовим установам обмежити володіння американськими облігаціями через «ризик концентрації і коливання ринку». Хоча офіційно це підкреслює, що це не пов’язано з геополітикою, у контексті глобального звуження ліквідності ця дія другого за величиною володільця американського боргу безумовно тисне на дохідність (зниження цін). Це один із причин, чому доходність американських облігацій зросла разом із японськими — сигнал про те, що глобальні суверенні кредитні рейтинги починають слабшати.

- Американський ринок: У п’ятницю сектор напівпровідників лідирував у зростанні, Nvidia, AMD і Broadcom піднялися більш ніж на 7%. Ця позитивна динаміка перейшла до Азії, де Tokyo Electron і Advantest стали лідерами у підйомі Nikkei. Інвестиції у капітальні витрати на AI-інфраструктуру тривають, хоча великі витрати Amazon викликають побоювання щодо маржі, але за умови збереження попиту на GPU від Nvidia, логіка циклу обладнання залишається актуальною.

- Ринок дорогоцінних металів: Ціна золота після різких коливань знову піднялася вище 5000 доларів за унцію. Це не просто захист від ризиків, а «хеджування кредиту». У часи фіскального стимулу Японії, проблем із борговим лімтом США і диверсифікації резервів Китаю золото стає єдиною «супердержавною валютою». Міністр фінансів США, Скотт Бессент, звинуватив китайських трейдерів у впливі на коливання цін на золото, що вже свідчить про тривогу Мінфіну США щодо контролю над доларом.

Як діяти у такому розколотому ринку — бурхливий ринок акцій проти обвалу боргового ринку — що робити інвестору?

- Ринок акцій: Купівля волатильності (Long Volatility). Хоча Nikkei досяг нових максимумів, зниження VIX може бути лише передвісником шторму. Цього тижня важливі дані з ринку праці США у середу і інфляційні дані (CPI) у п’ятницю. Якщо інфляція у США зросте, а політика Банку Японії стане більш яструбовою, глобальна ліквідність знову звузиться.

Зараз, тримаючи основні зростаючі акції (наприклад, у напівпровідниках і японських торгових компаніях), доцільно купувати пут-опціони для захисту. Поточні дані Skew показують, що пут-опціони ще дорогі, що свідчить про те, що інститути ще не зняли обережність.

- Валютний ринок: Тактичне відновлення ієни. Вона має сильний ризик втручання біля рівня 157. Міністр фінансів Японії, Кацумаса Сагамі, чітко заявив про тісний контакт із американським Мінфіном, що означає можливість спільних інтервенцій. Якщо у березні або квітні Банку Японії підтвердять підвищення ставки, ієна може швидко відновити позиції. Для арбітражних трейдерів зараз час поступово фіксувати прибутки.

- Альтернативні активи: Зосередитися на «жорстких активів». У часи, коли фіскальна довіра до валюти руйнується (незалежно від японського боргового навантаження чи долара), золото, срібло і частина криптовалют, що стабілізувалися під час корекції (Bitcoin > 70 тисяч доларів), мають довгострокову цінність. Особливо срібло — після 50% корекції, дефіцит фізичних запасів може викликати новий «бичий» рух.

9 лютого 2026 року — це не лише історична межа для Nikkei у 57 000 пунктів, а й переломний момент. Це ознака того, що Японія повністю прощається з дефляцією і входить у новий режим високого зростання, високої інфляції і високих ставок. Надмірна більшість у парламенті — меч із двома лезами: вона може стимулювати ріст цін за допомогою радикальної політики, але й руйнувати довіру до боргового ринку через неконтрольований дефіцит.

Для фінансових професіоналів час «золотої доби» «двох бичачих ринків» минув. Тепер потрібно пристосовуватися до сценаріїв, коли кореляція між акціями і боргами зникає або навіть стає негативною, а іноді і обертається у двосторонню втрату. У цьому новому світі важливіше стежити за балансом центральних банків, ніж за прибутками корпорацій.

Чому ставити на підвищення ставки у березні? Тому що, якщо ієна через погіршення фіскальної ситуації почне безладно падати (вчора вона впала нижче 157.76), ЦБ має підвищити ставки, щоб захистити валюту, навіть якщо це збільшить витрати на обслуговування боргу. Це класична «фіскальна домінанта». Старший економіст у Mizuho Bank, Юсуке Мацуу, попереджає, що потрібно уважно стежити за риторикою яструбів у ЦБ, оскільки це може бути усною інтервенцією для запобігання краху ієни.

Японський ринок не є ізольованим. Глянувши ширше, побачимо, що 9 лютого — це частина глобального повернення ризик-апетиту, але з глибокими структурними тріщинами.

- Китайський ринок: Це найцікавіша макро новина — регуляторні органи рекомендували фінансовим установам обмежити володіння американськими облігаціями через «ризик концентрації і коливання ринку». Хоча офіційно це підкреслює, що це не пов’язано з геополітикою, у контексті глобального звуження ліквідності ця дія другого за величиною володільця американського боргу безумовно тисне на дохідність (зниження цін). Це один із причин, чому доходність американських облігацій зросла разом із японськими — сигнал про те, що глобальні суверенні кредитні рейтинги починають слабшати.

- Американський ринок: У п’ятницю сектор напівпровідників лідирував у зростанні, Nvidia, AMD і Broadcom піднялися більш ніж на 7%. Ця позитивна динаміка перейшла до Азії, де Tokyo Electron і Advantest стали лідерами у підйомі Nikkei. Інвестиції у капітальні витрати на AI-інфраструктуру тривають, хоча великі витрати Amazon викликають побоювання щодо маржі, але за умови збереження попиту на GPU від Nvidia, логіка циклу обладнання залишається актуальною.

- Ринок дорогоцінних металів: Ціна золота після різких коливань знову піднялася вище 5000 доларів за унцію. Це не просто захист від ризиків, а «хеджування кредиту». У часи фіскального стимулу Японії, проблем із борговим лімтом США і диверсифікації резервів Китаю золото стає єдиною «супердержавною валютою». Міністр фінансів США, Скотт Бессент, звинуватив китайських трейдерів у впливі на коливання цін на золото, що вже свідчить про тривогу Мінфіну США щодо контролю над доларом.

Як діяти у такому розколотому ринку — бурхливий ринок акцій проти обвалу боргового ринку — що робити інвестору?

- Ринок акцій: Купівля волатильності (Long Volatility). Хоча Nikkei досяг нових максимумів, зниження VIX може бути лише передвісником шторму. Цього тижня важливі дані з ринку праці США у середу і інфляційні дані (CPI) у п’ятницю. Якщо інфляція у США зросте, а політика Банку Японії стане більш яструбовою, глобальна ліквідність знову звузиться.

Зараз, тримаючи основні зростаючі акції (наприклад, у напівпровідниках і японських торгових компаніях), доцільно купувати пут-опціони для захисту. Поточні дані Skew показують, що пут-опціони ще дорогі, що свідчить про те, що інститути ще не зняли обережність.

- Валютний ринок: Тактичне відновлення ієни. Вона має сильний ризик втручання біля рівня 157. Міністр фінансів Японії, Кацумаса Сагамі, чітко заявив про тісний контакт із американським Мінфіном, що означає можливість спільних інтервенцій. Якщо у березні або квітні Банку Японії підтвердять підвищення ставки, ієна може швидко відновити позиції. Для арбітражних трейдерів зараз час поступово фіксувати прибутки.

- Альтернативні активи: Зосередитися на «жорстких активів». У часи, коли фіскальна довіра до валюти руйнується (незалежно від японського боргового навантаження чи долара), золото, срібло і частина криптовалют, що стабілізувалися під час корекції (Bitcoin > 70 тисяч доларів), мають довгострокову цінність. Особливо срібло — після 50% корекції, дефіцит фізичних запасів може викликати новий «бичий» рух.

9 лютого 2026 року — це не лише історична межа для Nikkei у 57 000 пунктів, а й переломний момент. Це ознака того, що Японія повністю прощається з дефляцією і входить у новий режим високого зростання, високої інфляції і високих ставок. Надмірна більшість у парламенті — меч із двома лезами: вона може стимулювати ріст цін за допомогою радикальної політики, але й руйнувати довіру до боргового ринку через неконтрольований дефіцит.

Для фінансових професіоналів час «золотої доби» «двох бичачих ринків» минув. Тепер потрібно пристосовуватися до сценаріїв, коли кореляція між акціями і боргами зникає або навіть стає негативною, а іноді і обертається у двосторонню втрату. У цьому новому світі важливіше стежити за балансом центральних банків, ніж за прибутками корпорацій.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.