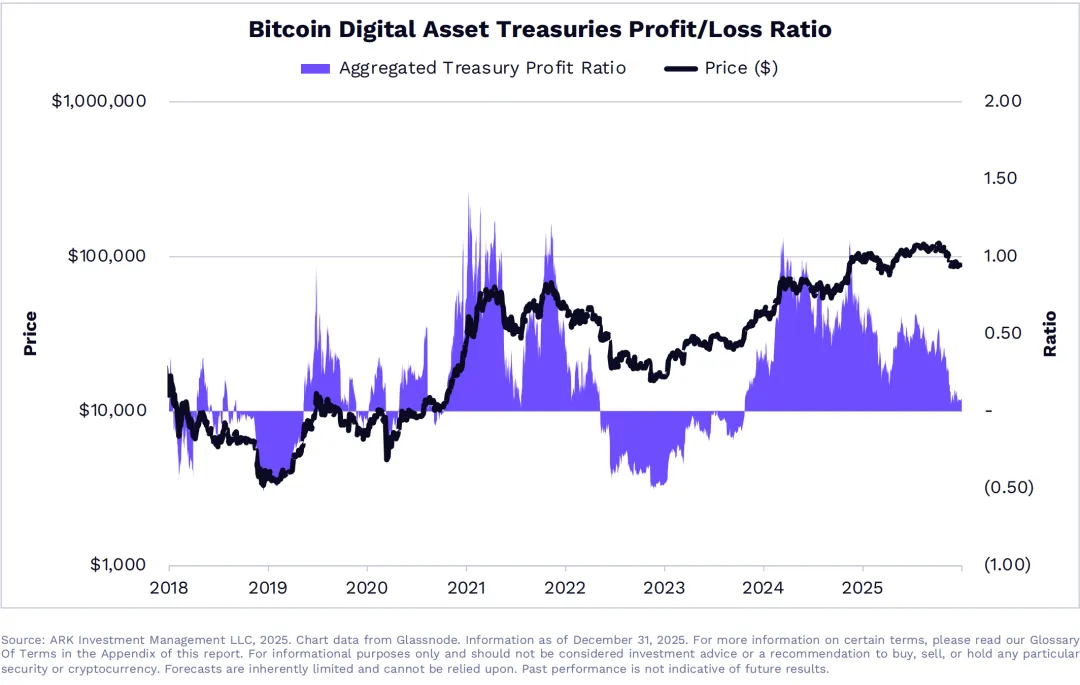

ARK Invest дані показують, що коефіцієнт прибутковості криптоактивного портфеля (DAT) за минулий рік скоротився на 93% до рівня беззбитковості. Біткоїн повернувся до рівня витрат на ETF, що забезпечує підтримку, але борговий DAT, якщо ціна акцій опуститься нижче чистої вартості активів (NAV), може бути змушений продати біткоїн для викупу акцій, щоб зберегти права акціонерів. Одночасно, довгі позиції у ф’ючерсах на біткоїн закриті на 58% від загальної кількості закриттів, що є ознакою перепроданості за останні три роки.

Коефіцієнт прибутковості DAT скоротився на 93% і опинився у складних умовах виживання

(Джерело: ARK Investment)

Аналіз ARK Invest показує, що прибутковість криптоактивного портфеля (DAT) за минулий рік зазнала катастрофічного скорочення. Ці компанії мали здоровий рівень коефіцієнта прибутковості на початку 2024 року, але через посилення коливань цін на біткоїн і зростання операційних витрат він зменшився до майже беззбиткового рівня до 2025 року. Коефіцієнт прибутковості — це співвідношення доходів до витрат компанії; коли він близький до 1, це означає, що компанія майже не отримує прибутку.

Бізнес-модель криптоактивного портфеля здебільшого залежить від зростання цін на біткоїн, що збільшує активи, та доходів від управлінських зборів. Коли ціна біткоїна з високого рівня 126,080 доларів у жовтні 2024 року опустилася до приблизно 78,000 доларів, активи DAT у біткоїнах значно зменшилися. Водночас операційні витрати, включаючи плату за зберігання, витрати на відповідність, людські ресурси та відсотки за боргами, не зменшилися, що швидко знизило рівень прибутковості.

93% скорочення прибутковості — це вражаюча цифра. Це означає, що якщо у 2024 році DAT заробляв 10 мільйонів доларів за квартал, то до 2025 року, за аналогічного масштабу діяльності, прибуток міг би становити лише 700 тисяч доларів. Таке скорочення не лише ставить під загрозу фінансове здоров’я компанії, а й безпосередньо впливає на доходи акціонерів і довіру ринку. Для DAT, що залежить від позикового фінансування для купівлі біткоїна, ситуація ще гірша, оскільки відсотки за боргами фіксовані і не зменшуються при падінні доходів.

Якщо ринок продовжить корекцію, борговий DAT, якщо ціна акцій опуститься нижче NAV, може бути змушений продати біткоїн для викупу акцій, щоб зберегти права акціонерів. Цей механізм базується на логіці корпоративного управління: коли ціна акцій нижча за NAV, це означає, що ринок оцінює компанію нижче її активів, і керівництво має стимул викупити акції, щоб зменшити цю дисконту. Однак для викупу потрібні грошові кошти, а у боргового DAT їх є лише через продаж біткоїна.

Три основні тиски, що стоять перед DAT

Активи: зниження цін на біткоїн зменшує вартість портфеля, знижуючи NAV

Борг: фіксовані відсотки за боргами посилюють збитки при падінні цін

Ціна акцій: недовіра ринку знижує ціну, що викликає тиск на викуп

Якщо цей механізм продажів активів активізується, він створить зворотний ланцюг: продаж біткоїна знижує ціну, що погіршує фінансовий стан DAT і викликає ще більше продажів. Це вже траплялося під час медвежого ринку 2022 року, коли кілька компаній з позиковим фінансуванням були змушені ліквідувати активи, що посилило паніку на ринку. За умов збереження низьких цін на біткоїн цей сценарій може повторитися.

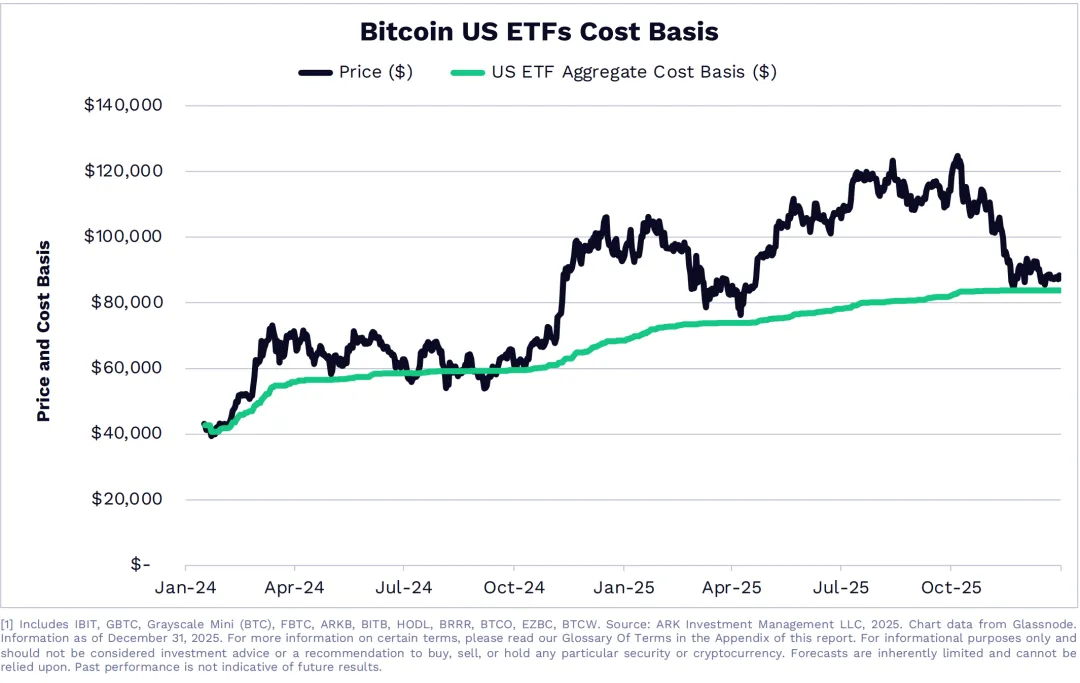

Повернення біткоїна до рівня витрат на ETF створює технічну підтримку

(Джерело: ARK Investment)

Ще один важливий висновок ARK Invest — ціна біткоїна повернулася до рівня загальних витрат на американські спотові ETF. Це означає, що поточна ціна близька до середньої ціни покупки всіх інвесторів у ETF, що створює важливу психологічну і технічну підтримку. Коли ціна знаходиться біля рівня витрат, інвестори, які вже володіють ETF, зазвичай не панікують і не продають, оскільки ще не зазнали значних збитків. Водночас потенційні покупці вважають це «співпадінням з ціною для інституцій», що стимулює новий попит.

З поверненням ціни до рівня витрат інвестори ETF можуть почати нові закупівлі, що приведе до притоку нових коштів. Історично, коли ціна повертається до рівня витрат великих інституцій, зазвичай формуються локальні дни дна. Це пояснюється тим, що інституційні інвестори зазвичай орієнтуються на глибокі дослідження і довгострокову перспективу, і їхня цінова зона входу виступає як «якір цінності». Коли ціна досягає цього рівня, вони мають стимул збільшити позиції, щоб знизити середню вартість.

З моменту запуску спотових ETF у США з 2024 року, вони залучили сотні мільярдів доларів. Середня вартість входу залежить від моменту інвестування і розміру позицій, але в цілому коливається в межах 75,000–85,000 доларів. Поточна ціна біткоїна близько 78,000 доларів, що знаходиться у цій зоні, забезпечує сильну технічну підтримку.

З точки зору криптоактивного портфеля, підтримка на рівні витрат — це і можливість, і виклик. Можливість у тому, що якщо ця підтримка триматиметься, ціна біткоїна зможе сформувати дно і відновитися, а активи DAT знову зростуть у цінності, зменшуючи тиск на прибутковість. Виклик — у тому, що якщо підтримка прорве, і ціна опуститься нижче рівня витрат ETF, це викличе паніку серед інституцій і може призвести до ще більшого тиску на продажі і фінансових труднощів DAT.

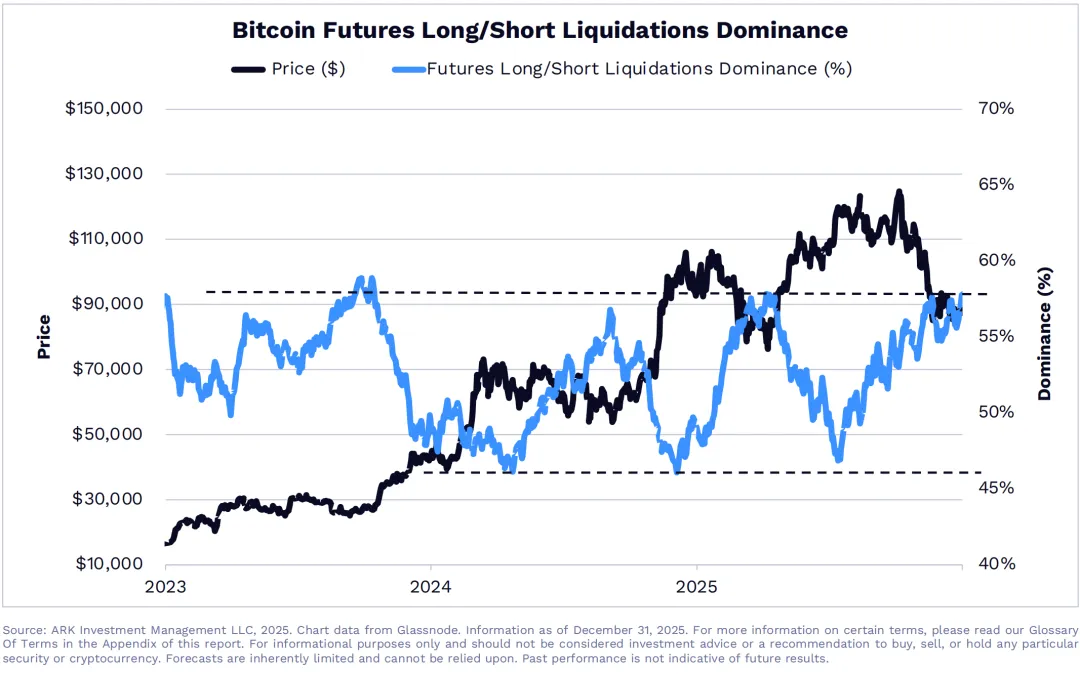

58% закриття довгих позицій свідчить про перепроданість

(Джерело: ARK Investment)

Третій аспект аналізу ARK — ринок деривативів. Частка закриття довгих позицій у ф’ючерсах на біткоїн у четвертому кварталі зросла до 58%, що є екстремальним показником. Зазвичай баланс між довгими і короткими позиціями є більш рівномірним; якщо одна сторона переважає, це часто сигналізує про емоційний стан ринку на межі зміни тренду.

58% закриття довгих позицій означає, що під час недавнього падіння переважна більшість закритих позицій були довгими. Це зазвичай трапляється, коли позикові довгі позиції надмірно переповнені, і при падінні ціни починаються масові ліквідації, що спричиняє лавиноподібне падіння. Однак, коли частка закриття довгих досягає такого рівня, це також означає, що ринок вже досить сильно «розпроданий», і залишилися переважно короткі позиції, які можуть бути переповнені.

Порівняно з нормальним рівнем за останні три роки, поточна ситуація з довгими позиціями вже перевищує верхню межу 2023 року. Аналіз історичних даних показує, що коли частка закриття довгих перевищує 55%, це зазвичай ознака наближення дна. Тепер 58% — це вже перевищення цієї межі, і з точки зору статистики, біткоїн може бути в стадії формування локального дна.

Стан перепроданості — це двосічний меч для криптоактивного портфеля. З одного боку, він створює технічні умови для відскоку цін. Якщо відскок відбудеться, вартість активів DAT покращиться, зменшуючи тиск на прибутковість. З іншого — перед цим портфелі мають витримати зменшення активів і можливі продажі. Для портфелів з високим кредитним плечем цей перехідний період є найнебезпечнішим, і якщо вони не витримають, можуть бути змушені продавати активи на дні, пропустивши потенційний відскок.

Структурні виклики для галузі криптоактивних портфелів

Якщо говорити про компанії з управління цифровими активами на основі біткоїна, то вони виникли у період буму 2020–2021 років. Ці компанії залучали кошти через випуск акцій або облігацій, купуючи біткоїн як основний актив і пропонуючи інвесторам можливість опосередкованого володіння. У порівнянні з прямим купівлею біткоїна, інвестиції у DAT можна здійснювати через традиційні брокерські рахунки без необхідності керувати криптогаманцями і приватними ключами, що більш зручно для класичних інвесторів.

Однак у медвежому тренді модель DAT виявила свої слабкі місця. По-перше, існує подвійна знижка: ціна акцій часто нижча за чисту вартість активів, що означає, що інвестори платять менше за ті самі біткоїни. Ця знижка може зменшуватися або перетворюватися у премію під час буму, але в медведці вона зростає, створюючи «подвійну ударну хвилю» — зменшення активів і зниження ціни акцій. По-друге, існує ризик ліквідності: багато DAT випускають боргові цінні папери з фіксованими датами погашення і відсотками. При падінні цін на біткоїн компанії можуть бути змушені продавати активи для погашення боргів, навіть якщо керівництво вважає за краще тримати довгостроково.

Запуск спотових ETF у США створює структурний виклик для DAT. Інвестори тепер можуть купувати біткоїн безпосередньо через ETF від BlackRock, Fidelity та інших великих гравців, з меншими витратами і без проблем з ліквідністю та дисконтом. Це ставить під сумнів цінність DAT, і частина інвесторів вже переходить з акцій DAT у ETF, що тисне на їхню ціну і ринкову позицію.

У довгостроковій перспективі галузь криптоактивних портфелів може зазнати розподілу. Компанії з міцним балансом і без боргового навантаження зможуть тримати активи і чекати відновлення ринку, навіть додаючи позиції на дні. Тоді як компанії з високим кредитним плечем і фінансовими труднощами можуть бути змушені виходити з ринку або реорганізовувати борги. Такий процес відбору, хоча і жорсткий, сприятиме формуванню більш здорової і стійкої галузі.