Автор: Web3 дослідження Go2Mars

Ця стаття має на меті надати аналітичну рамку, яка допоможе зрозуміти: поточне «відновлення цінності» не є безвихіддю кінця ведмедячого ринку, а необхідним болем перед народженням наступної генерації надійної фінансової інфраструктури.

За останні два роки криптоіндустрія пройшла шлях від BTC як спекулятивного активу і циклічного орієнтира, резерву під час політики кількісного пом’якшення, до вже ставши неконвенційним макроактивом і стратегічним резервом; стабілізовані монети також перетворилися з інструменту криптовалютної спекуляції у здорово розвиваючуся ланцюгову доларову валюту, що забезпечує міждержавські платіжні розрахунки та надає всьому світу низький поріг для отримання доларів.

На противагу цьому ринку альткоїнів, більшість криптопроектів були спростовані, і деякі з колишніх зірок навряд чи знову з’являться; ширше кажучи, багато проектів на етапі підготовки гинули через слабкість галузі.

Коли ліквідність відступає, спекулятивні наративи стають все більш нудними і вичерпаними, але я вважаю, що це нормальний цикл трансформації блокчейн-індустрії — здоровий етап очищення від крипто-бульбашки і ілюзій, і після дна галузь поступово почне виходити з тіні.

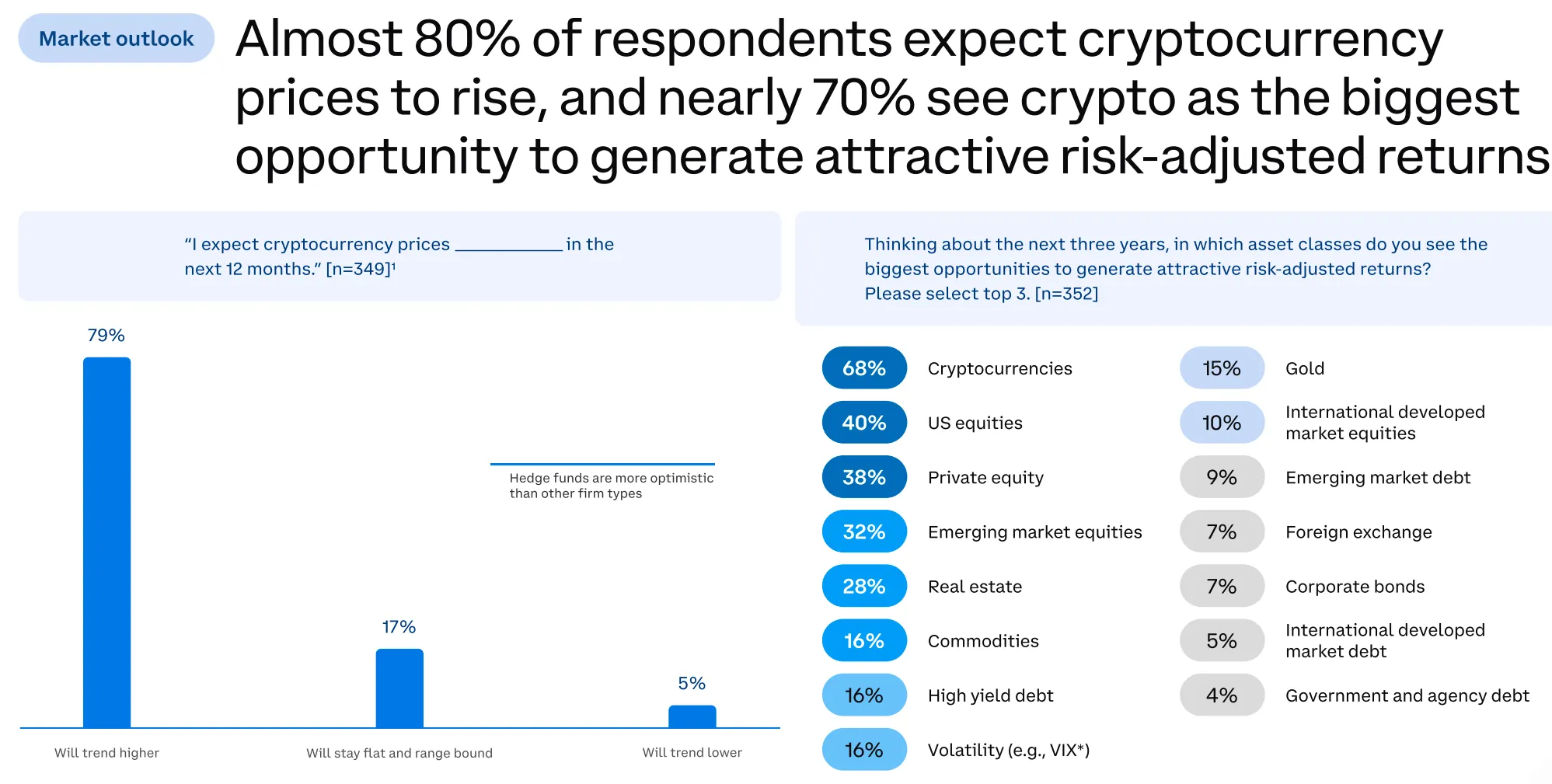

Інституційні інвестори значно підвищили довіру до криптоіндустрії до 2026 року. За дослідженням EY 2025 року, майже 80% опитаних очікують зростання цін криптовалют, і близько 70% вважають їх найбільшим шансом отримати привабливий ризик-скоригований дохід.

1. Виникнення фінансів, орієнтованих на блокчейн

1.1 Переходячи за межі RWA: від «допоміжних інструментів» до «ключових для кредитної ефективності»

Зараз суть RWA залишається у тому, що активи і зобов’язання традиційної фінансової системи пакуються і виводяться в ланцюг, але ця модель — лише допоміжний інструмент для традиційних фінансів, тоді як функціонал блокчейну набагато ширший. Конкуренція у фінансовій сфері вже не зводиться до обсягів капіталу або рівня відсоткових ставок, а до «кредитної ефективності».

Зовнішньо конкуренція у фінансах виглядає так:

(1) обсяг капіталу

(2) рівень відсоткових ставок

(3) розмір ринку

Але глибша логіка полягає у тому, чи може система організовувати кредит із меншими витратами, меншими треннями і меншим зловживанням. Той, хто здатен ефективніше виробляти, оцінювати і розраховувати кредит, матиме довгострокову перевагу.

1.2 Недоліки традиційної фінансової моделі «персоніфікація + концентрація влади» у кредиті

У традиційній системі кредит залежить від:

(1) центрального банку

(2) комерційних банків

(3) державної підтримки

(4) законодавства і застосування сили.

Це породжує фундаментальну проблему: кредит не є нейтральним, а може бути маніпульованим. Хто має владу, той може визначати потоки капіталу, отримувати фінансування і соціалізувати збитки.

1.3 Передача влади у правилах — «без довіри» для співпраці

Дух блокчейну — створити систему, яка дозволяє співпрацю без необхідності довіри.

Заснована на:

(1) криптографії

(2) механізмах консенсусу

(3) незмінних реєстрах

Вона формує нову модель довіри, закладаючи владу у правила, перетворюючи власність із дозволеної у фактичну. Вперше «найгірший людський натиск» закладено безпосередньо у систему, навіть якщо людська природа залишається проблемою, — створюється довірчий порядок, що є революційним ударом по традиційній системі кредиту.

Головна перевага блокчейну — у його фундаментальній здатності переформатовувати спосіб організації кредиту: його дух визначає форму системи, форма — ефективність механізмів, а ефективність — зниження витрат, підвищення швидкості і доступності для користувачів.

(1) нижчі витрати на фінансові послуги

(2) вища швидкість їх надання

(3) усунення географічних бар’єрів і часткових порогів

1.4 Шлях: від DeFi до законодавчого прориву і регуляторної відповідності

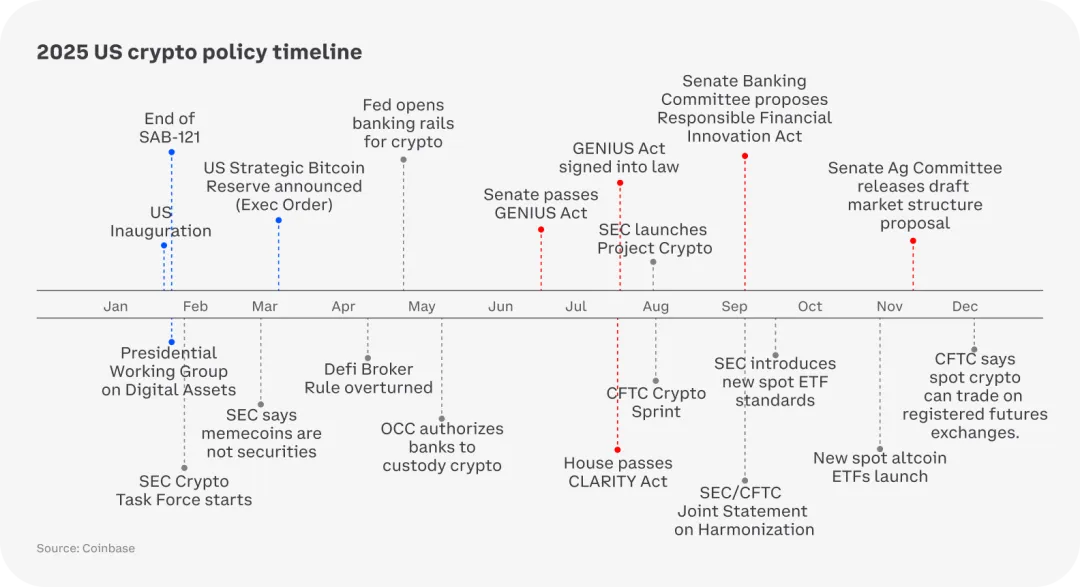

Після того, як криптовалюти перейшли від «шахрайства» до масової участі традиційних фінансових інститутів, тривають спроби легалізації і регулювання. У 2021 році з’явилися перші DeFi-продукти, у 2023 — перші законодавчі ініціативи на рівні парламенту щодо криптоактивів, у 2024 — RWA увійшли до мейнстріму, а 2025 — «рік законодавчого прориву», і 2026 — можливо, вперше побачимо справжній старт фінансової дії на ланцюгу.

https://transak.com/blog/the-clarity-act#the-clarity-act-timeline

Таймлайн законодавства США щодо криптоіндустрії 2025 року

2. Відновлення цінності токенів

На ранніх етапах криптоіндустрії багато токенів з’являлися без реального доходу і без чіткої стратегії цінового захоплення, але все одно демонстрували неймовірне зростання ринкової капіталізації.

Чому на ранніх етапах токени зростали без реального доходу?

2.1 Ринкове ціноутворення базується не на грошових потоках, а на «майбутній кредитній цінності»

На початку галузі основою ціноутворення токенів були не дивіденди, прибутки або викуп, а потенціал майбутнього статусу інфраструктури, можливість захоплення цінності і визнання з боку системи, користувачів і капіталу.

Токен — це радше опціон на майбутній статус системи і мережеві ефекти. Умовою реалізації цього опціону є колективна віра і переконання ринку.

У період буму галузі, якщо достатньо учасників вірять у цю наративу — що ця ланцюг стане наступним рівнем фінансових розрахунків, що DeFi-протокол зможе захопити ліквідність екосистеми, і що команда і спільнота зможуть у майбутньому змінити економіку токена для отримання цінності — ця віра сама по собі стає «самореалізуючимся пророчеством».

Капітал раніше входить у цю віру, підвищуючи ціну; зростання ціни у свою чергу зміцнює віру і привертає ще більше капіталу. У цьому рефлексивному циклі токен раніше реалізує опціон на «майбутню кредитну цінність». Це — гра уваги, консенсусу і координації, де токен — це фішка гри, а цінність опціону залежить від рівня залученості і пристрасті учасників.

2.2 Наративні бонуси і когнітивний дисонанс — драйвер ранніх суперпремій

За останні роки блокчейн-нарративи залишаються високонаворотними:

- Наратив фінансових інструментів (DeFi Primitive): Terra Uniswap Synthetix Curve

- Наратив застосунків: NFT SocialFi GameFi

- Платформені наративи: Layer2, публічні ланцюги

- Інфраструктура міжланцюгових з’єднань: Cosmos, Polkadot

- Інфраструктура рівня Web3: оракули, міжланцюгові мости, порядкові системи, модульність, абстракція гаманців і акаунтів

Ці наративи самі по собі створюють когнітивний бонус, залучаючи додаткові інвестиції. Нові наративи мають природну перевагу у когнітивному просторі, оскільки створюють «асиметрію уваги + асиметрію розуміння», що дає перевагу у ранньому ціноутворенні.

1. Ефект дефіциту уваги

Людська увага обмежена.

Коли з’являється новий наратив: його легше помітити, його легше підхоплюють медіа, лідери думок і капітал. Uniswap, використовуючи дуже низький рівень когнітивних зусиль, зламав уявлення, що без маркет-мейкерів немає ліквідності, — і ціна визначається формулою x*y=k. Така «протилежна інтуїції, але пояснювана модель» створює сильний ефект запам’ятовування і поширення.

2. Порожнеча когнітивної моделі

Коли галузь нова:

-

відсутня єдина модель оцінки

-

немає успішних/невдалих прикладів

-

відсутній «розумний ціновий якор» — наприклад, CosmosHub, через відсутність фундаменту, став «золотою лопатою» для проектів екосистеми Cosmos» і успішно тримав цю наративу роками.

За умов макроекономічної ліквідності, процес входу учасників у крипторинок і наративні бонуси взаємодіють, і через рефлексивність ринку ми з 2021 року стали свідками блискавичного зростання багатьох проектів, коли молоді і амбітні учасники через криптовалютний ринок реалізовували свої знання і досягали фінансової свободи.

Зараз же макроекономічна ліквідність і ринкова ситуація вже не дозволяють повторити попередню спекулятивну ейфорію: більшість наративів були спростовані, а більшість токенів — знецінені або майже знецінені.

Зараз учасники крипторинку все більше усвідомлюють, що більшість «порожніх монет» мають короткострокову спекулятивну цінність, але не мають реальної підтримки.

Майбутні проекти повинні демонструвати довгострокову прибутковість і цінність своїх токенів, щоб здобути довіру інвесторів.

За останні роки ринок почав системно карати високий інфляційний потенціал і слабку цінність, і багато довгострокових інвесторів, які раніше були готові забезпечити ліквідність, почали перерозподіляти свої кошти у більш обґрунтовані проекти.

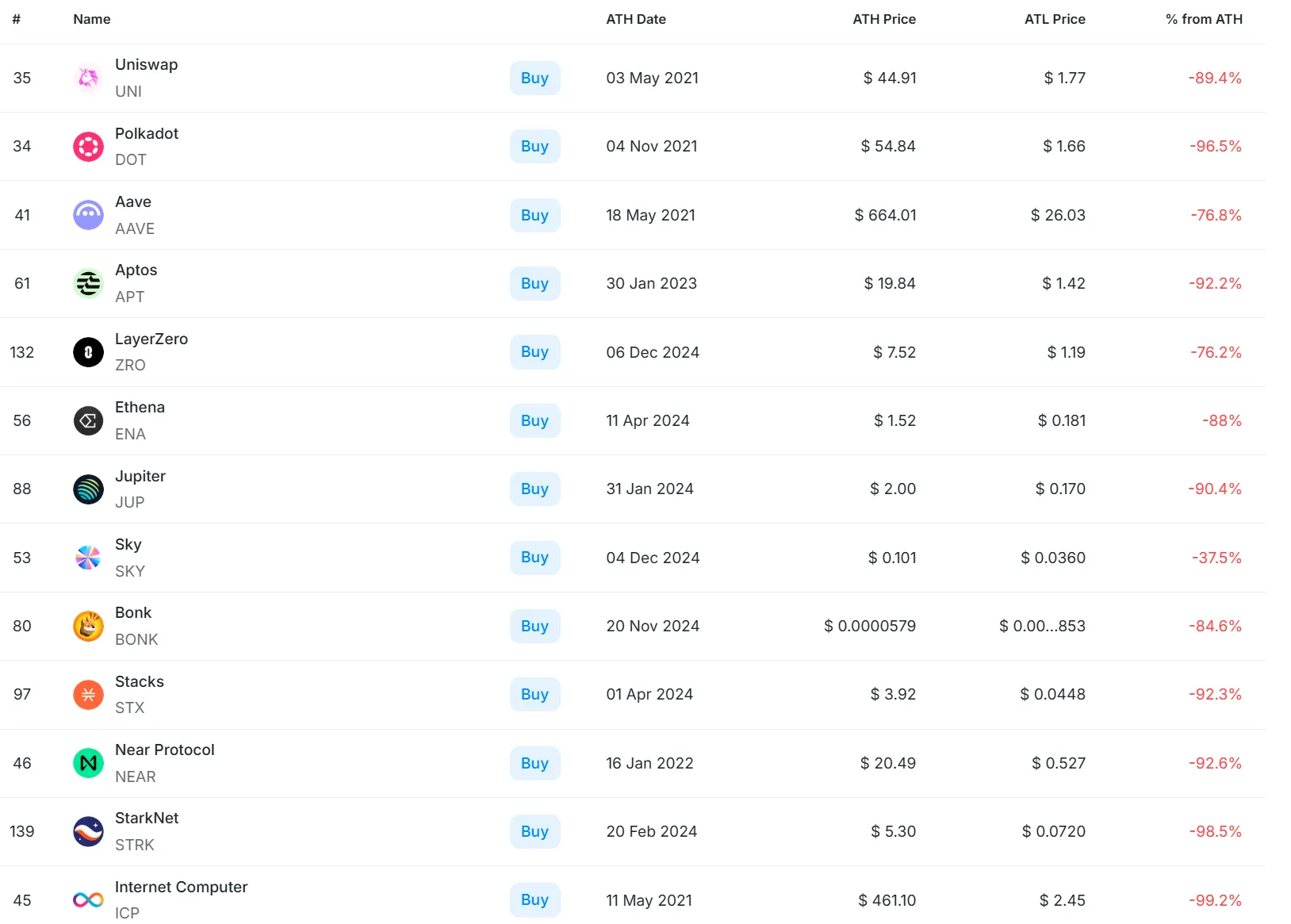

Ціни на провідні проекти у топ-150 за ринковою капіталізацією, з урахуванням усіх наративів, зараз значно нижчі за історичні максимуми.

Зараз, враховуючи макроекономічні умови і структуру ринку, ця спекулятивна модель ціноутворення, орієнтована на наративи і очікування, вже не може тривати. Зі зменшенням грошової маси, зниженням ризик-апетиту і структурною втратою ліквідності багато наративів, які раніше були піднесені ринком, поступово руйнуються, а ціни більшості токенів без реального продукту і бізнес-моделі тривалий час падають, деякі проекти майже зникають.

За умов високої глобальної ліквідності ризик-апетит зріс, і багато учасників ринку активно входять у криптоактиви. Це поєднується з наративними бонусами ранніх етапів, і в умовах рефлексивності ринку ми з 2021 року спостерігаємо швидке зростання цін і капіталізації багатьох проектів.

На цьому етапі крипторинок фактично став платформою для тих, хто має перевагу у знаннях і може швидко монетизувати інформацію, що дозволило деяким учасникам досягти фінансової незалежності.

У цьому контексті, структура сприйняття криптоактивів змінюється: дедалі більше інвесторів усвідомлюють, що більшість токенів, що базуються лише на короткостроковій емоції і спекулятивних іграх, мають цінність лише у короткостроковій перспективі.

Щоб майбутні проекти знову здобули довіру інвесторів, вони повинні демонструвати стабільний прибуток і цінність своїх токенів, а також мати чіткий механізм економіки.

За останні роки ринок почав системно карати високий інфляційний потенціал і слабку цінність, і багато довгострокових інвесторів, які раніше підтримували проекти, почали перерозподіляти свої кошти у більш обґрунтовані і реальні проекти.

Ціни на провідні проекти у топ-150 за ринковою капіталізацією, з урахуванням усіх наративів, зараз значно нижчі за історичні максимуми.

Зараз, враховуючи макроекономічні умови і структуру ринку, ця спекулятивна модель ціноутворення, орієнтована на наративи і очікування, вже не може тривати. Зі зменшенням грошової маси, зниженням ризик-апетиту і структурною втратою ліквідності багато наративів, які раніше були піднесені ринком, поступово руйнуються, а ціни більшості токенів без реального продукту і бізнес-моделі тривалий час падають, деякі проекти майже зникають.

За умов високої глобальної ліквідності ризик-апетит зріс, і багато учасників ринку активно входять у криптоактиви. Це поєднується з наративними бонусами ранніх етапів, і в умовах рефлексивності ринку ми з 2021 року спостерігаємо швидке зростання цін і капіталізації багатьох проектів.

На цьому етапі крипторинок фактично став платформою для тих, хто має перевагу у знаннях і може швидко монетизувати інформацію, що дозволило деяким учасникам досягти фінансової незалежності.

У цьому контексті, структура сприйняття криптоактивів змінюється: дедалі більше інвесторів усвідомлюють, що більшість токенів, що базуються лише на короткостроковій емоції і спекулятивних іграх, мають цінність лише у короткостроковій перспективі.

Щоб майбутні проекти знову здобули довіру інвесторів, вони повинні демонструвати стабільний прибуток і цінність своїх токенів, а також мати чіткий механізм економіки.

Фактично, за останні роки ринок почав системно карати високий інфляційний потенціал і слабку цінність, і багато довгострокових інвесторів, які раніше підтримували проекти, почали перерозподіляти свої кошти у більш обґрунтовані і реальні проекти.

Ціни на провідні проекти у топ-150 за ринковою капіталізацією, з урахуванням усіх наративів, зараз значно нижчі за історичні максимуми.

Зараз, враховуючи макроекономічні умови і структуру ринку, ця спекулятивна модель ціноутворення, орієнтована на наративи і очікування, вже не може тривати. Зі зменшенням грошової маси, зниженням ризик-апетиту і структурною втратою ліквідності багато наративів, які раніше були піднесені ринком, поступово руйнуються, а ціни більшості токенів без реального продукту і бізнес-моделі тривалий час падають, деякі проекти майже зникають.

За умов високої глобальної ліквідності ризик-апетит зріс, і багато учасників ринку активно входять у криптоактиви. Це поєднується з наративними бонусами ранніх етапів, і в умовах рефлексивності ринку ми з 2021 року спостерігаємо швидке зростання цін і капіталізації багатьох проектів.

На цьому етапі крипторинок фактично став платформою для тих, хто має перевагу у знаннях і може швидко монетизувати інформацію, що дозволило деяким учасникам досягти фінансової незалежності.

У цьому контексті, структура сприйняття криптоактивів змінюється: дедалі більше інвесторів усвідомлюють, що більшість токенів, що базуються лише на короткостроковій емоції і спекулятивних іграх, мають цінність лише у короткостроковій перспективі.

Щоб майбутні проекти знову здобули довіру інвесторів, вони повинні демонструвати стабільний прибуток і цінність своїх токенів, а також мати чіткий механізм економіки.

Фактично, за останні роки ринок почав системно карати високий інфляційний потенціал і слабку цінність, і багато довгострокових інвесторів, які раніше підтримували проекти, почали перерозподіляти свої кошти у більш обґрунтовані і реальні проекти.