Автор: Simon Taylor Переклад: Block unicorn

Банки створюють гроші, стейблкоїни забезпечують рухомість грошей. Обидва нам потрібні.

Прихильники токенізованих депозитів кажуть: «Стейблкоїни — це нерегульований тіньовий банкінг. Як тільки банки запустять токенізовані депозити, всі віддадуть перевагу банкам».

Деякі банки та центральні банки дуже полюбляють таку риторику.

Прихильники стейблкоїнів кажуть: «Банки — це динозаври. На блокчейні вони не потрібні. Стейблкоїни — це майбутнє грошей».

Особливо цей наратив подобається криптонативам.

Обидві сторони не вловлюють головного.

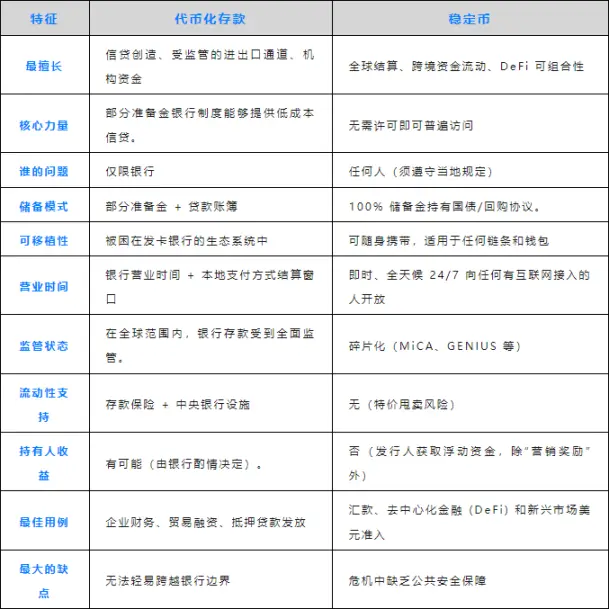

Банки надають найдешевший кредит своїм найбільшим клієнтам

Ви кладете 100 доларів — це перетворюється на 90 доларів кредиту (або навіть більше). Так працює банківська система часткового резервування. Вона є рушієм економічного зростання вже кілька століть.

- Компанія з Fortune 500 зберігає 500 млн доларів у JPMorgan Chase.

- В обмін на це вона отримує величезний кредитний ліміт за ставкою, нижчою за ринкову.

- Депозити — основа бізнес-моделі банків, і великі компанії це добре розуміють.

Токенізовані депозити переносять цю модель у блокчейн, але вони обслуговують лише клієнтів самого банку. Ви все ще в полі регуляції банку, з його графіком, процедурами та вимогами до комплаєнсу.

Для компаній, яким потрібен дешевий кредитний ліміт, токенізовані депозити — непоганий вибір.

Стейблкоїни — як готівка

Circle і Tether мають 100% резервів, які забезпечені облігаціями на 200 млрд доларів. Вони отримують 4-5% прибутковості, але вам нічого не платять.

Натомість ви отримуєте гроші, які не контролює жоден банк. Очікується, що до 2025 року обсяг транскордонних переказів через стейблкоїни сягне 9 трлн доларів. Достатньо мати інтернет — і ви користуєтесь ними будь-де, будь-коли, без дозволів і 24/7.

Не треба чекати на запит банку, на SWIFT-кліринг чи на «відповідь протягом 3-5 робочих днів».

Для компанії, яка має заплатити аргентинському постачальнику о 23:00 в суботу, стейблкоїн — чудове рішення.

Майбутнє — за поєднанням обох

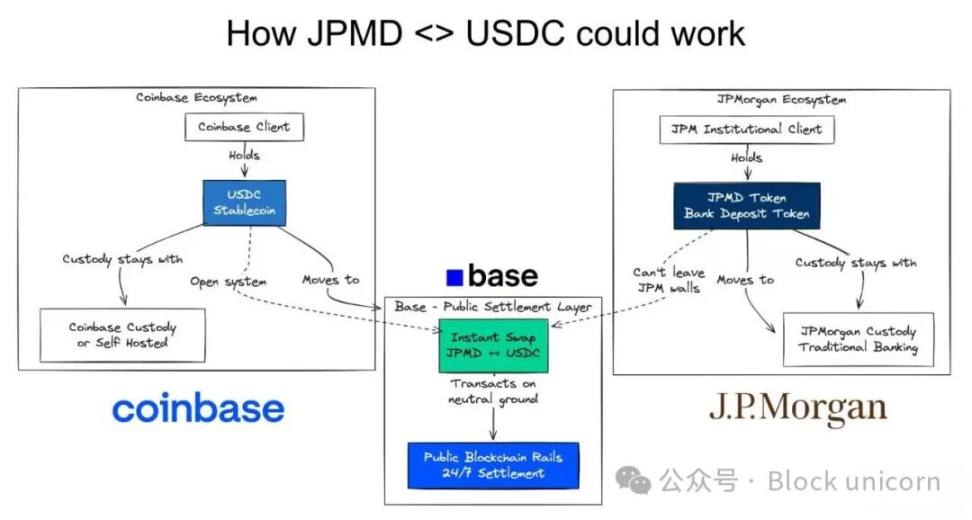

Компанія, яка хоче отримати вигідний кредит у банку, може водночас використовувати стейблкоїни для виходу на нові ринки.

Уявімо таку ситуацію:

- Компанія з Fortune 500 має токенізований депозит у JPMorgan Chase

- Вона отримує вигідний кредит для бізнесу у США

- Їй потрібно заплатити аргентинському постачальнику, який віддає перевагу стейблкоїнам

- Вона обмінює JPMD на USDC

Це приклад нашого майбутнього.

Ончейн. Атомарно.

Обидва інструменти — разом.

Традиційні канали — там, де це потрібно.

Стейблкоїни — там, де традиційні канали не підходять.

Це не вибір з двох, а поєднання обох.

- Токенізовані депозити → дешевий кредит у банківській системі

- Стейблкоїни → розрахунки як готівкою поза банківською системою

- Обмін ончейн → миттєва конвертація, нульовий ризик клірингу

Обидва мають плюси та мінуси.

Вони співіснуватимуть.

Ончейн-платежі > API для платіжної оркестрації

Деякі великі банки можуть сказати: «Нам не потрібні токенізовані депозити, у нас є API» — і в певних випадках це правда.

Але саме тут ончейн-фінанси мають перевагу.

Смарт-контракти дозволяють будувати логіку між багатьма компаніями та людьми. Коли постачальнику приходить платіж, смарт-контракт автоматично запускає факторинг запасів, фінансування обігових коштів, хеджування валютних ризиків. Це може виконувати як банк, так і небанківська установа — все відбувається миттєво й автоматично.

Депозит → стейблкоїн → оплата рахунку → завершення платежів далі за ланцюгом.

API — це точка-точка, а смарт-контракти — багато-до-багатьох. Вони ідеальні для робочих процесів між організаціями. Це і є сила ончейн-фінансів.

Це зовсім інша архітектура фінансових послуг.

Майбутнє — за ончейном

Токенізовані депозити вирішують проблему дешевого кредиту. Депозит заблоковано. Банк видає кредит під заставу депозиту. Бізнес-модель банку не змінюється.

Стейблкоїни вирішують проблему мобільності грошей. Вони рухаються будь-де без дозволу. Глобальний Південь отримує доступ до долара. Бізнес — до миттєвих розрахунків.

Прихильники токенізованих депозитів хочуть тільки регульовані платіжні канали.

Прихильники стейблкоїнів хочуть замінити банки.

Майбутнє потребує обох.

Компанії з Fortune 500 хочуть великі кредитні ліміти від банків і миттєві глобальні розрахунки. Нові ринки — місцевий кредит і доларові канали. DeFi — комбінованість і забезпечення реальними активами.

Дискутувати, хто виграє, — ігнорувати реальні зміни. Майбутнє фінансів — на блокчейні. Токенізовані депозити й стейблкоїни — це базова інфраструктура для цього.

Досить сперечатися, хто виграє. Починайте будувати взаємодію.

Комбіновані гроші.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.