Вступ

Стратегії термінової структури відносяться до торгових стратегій, які використовують різницю в ціновій структурі опціонів з різними термінами виконання на один і той же базовий актив.

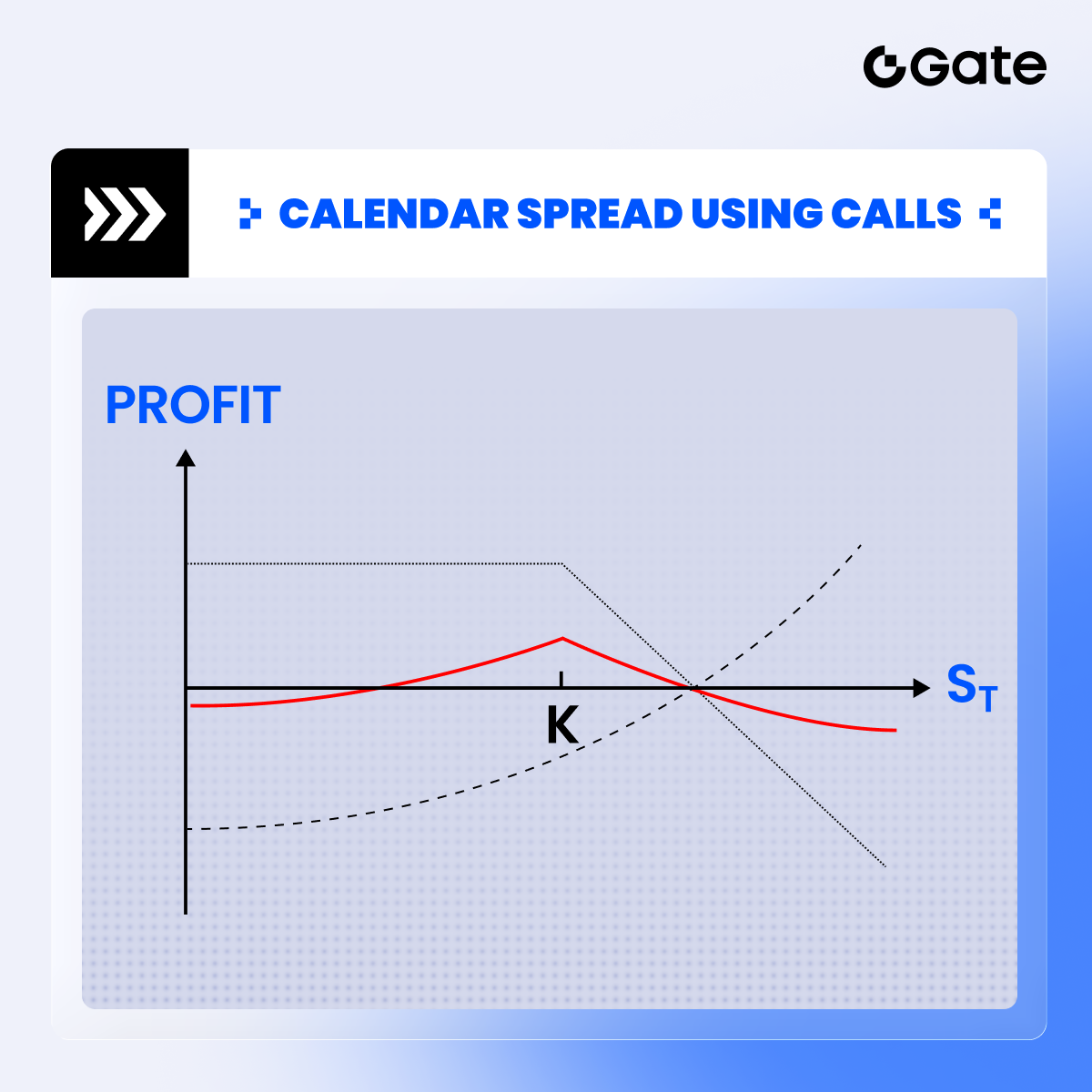

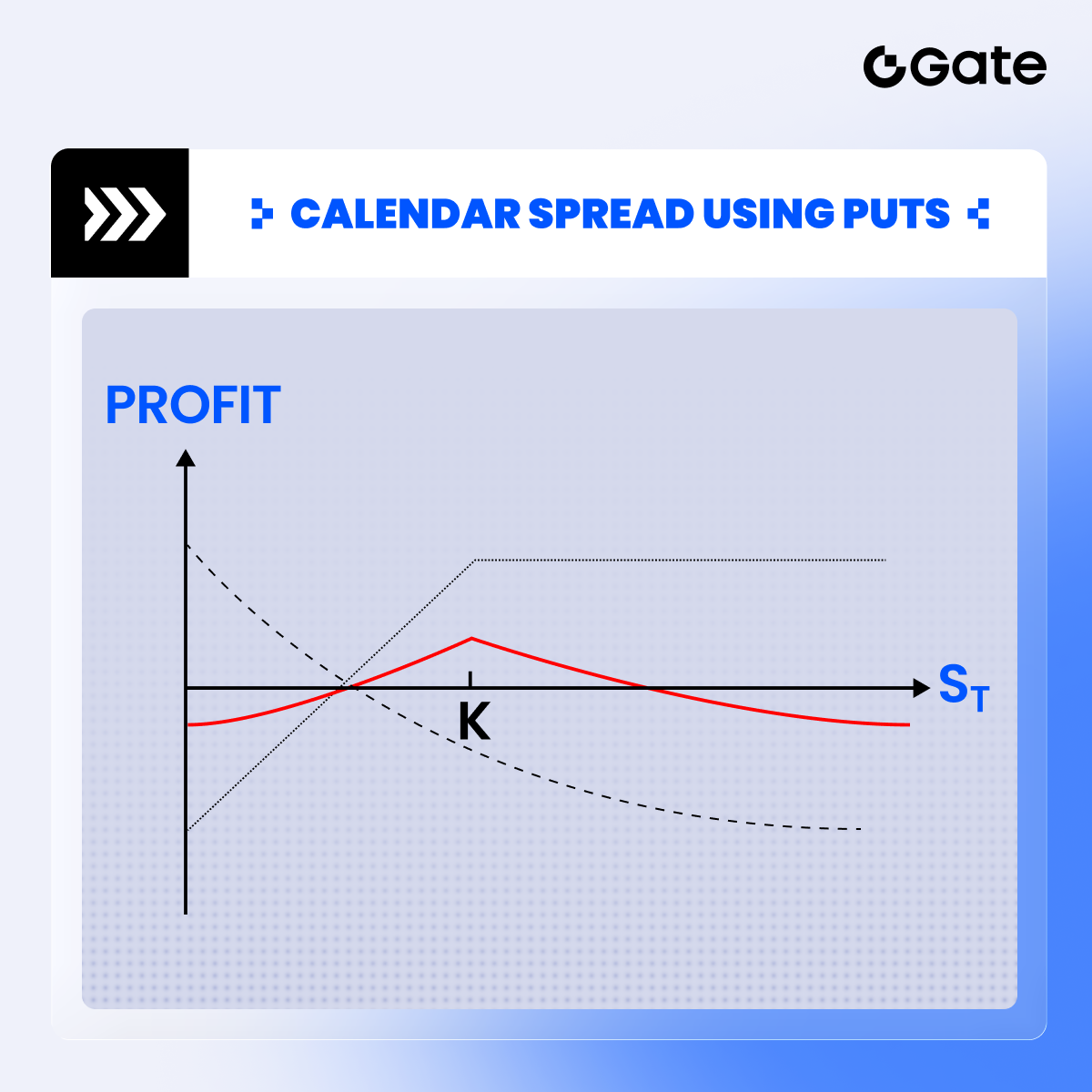

Стратегія календарного спреду

Стратегія календарного спреду є стратегією опціонів, що базується на часовій структурі (різні дати закінчення), також відома як:

Стратегія часових спредів або горизонтальна спред-стратегія

Основна структура: за тією ж ціною виконання:

- Продати опціон на найближчий місяць

- Купити опціон з довгим терміном дії

Може бути побудовано за допомогою опціонів на купівлю (Call) або опціонів на продаж (Put).

Наприклад:

Припустимо, що поточна ціна BTC становить $100,000, ви вважаєте, що в наступні кілька тижнів не буде великої волатильності, але після цього вона може різко коливатися.

Ви можете реалізувати стратегію календарного спреду зі страйковою ціною $100,000 для BTC:

| Операція | Тип | Термін придатності | Ціна страйку | преміум |

|---|---|---|---|---|

| Продати | опціони колл | Цього п'ятниці | $100,000 | Отримайте 500 доларів |

| Купити | Опціони кол | того ж дня наступного місяця | $100,000 | підтримка $1,000 |

- Загальна вартість = $1,000 − $500 = Чисті витрати $500 (максимальний збиток)

- При закінченні терміну, якщо BTC близький до $100,000, то термін виконання на найближчий місяць може мати внутрішню вартість, тоді як термін виконання на віддалений місяць все ще зберігає часову вартість, і стратегія може бути прибутковою.

Логіка прибутку та збитку:

- Максимальний прибуток Ціна базового активу близька до ціни виконання (ATM) на момент закінчення терміну дії в найближчому місяці.

- Максимальний збиток Основний актив знаходиться далеко від ціни страйку (дуже в грошах або поза грошима), довгострокові опціони знецінюються, а найближча вартість дорівнює 0.

- Напрямок Нейтральна стратегія волатильності, ставка на майбутнє збільшення волатильності та скорочення поточної волатильності.

- Тета позитивний та негативний : Продаж на найближчий місяць → позитивний Тета; купівля на дальній місяць → негативний Тета, синтетичний Тета спочатку позитивний, потім негативний

Огляд функцій:

| Проект | Контент |

|---|---|

| Структура часу | Однакова ціна виконання, різні дати закінчення |

| Стратегія перед закінченням терміну | Позитивний вега (зростання імплікаційної волатильності є вигідним), підходить для очікування збільшення волатильності. |

| Найкраща ціна закінчення терміну | Основна ціна знаходиться близько до ціни виконання. |

| Залежність від волатильності | Стратегія з високим Вегом, чутлива до змін в IMPLIED VOLATILITY |

Коли його використовувати?

- На даний момент ринок має низьку волатильність, і в майбутньому він може вибухнути (наприклад, перед випуском важливих даних).

- Ви не очікуєте значних коливань у короткостроковій перспективі, але в середньостроковій перспективі може відбутися напрямковий прорив.

- Конструювання недирективної стратегії

Резюме:

Стратегія календарного спреду Це класичний інструмент торгівлі волатильністю, який робить ставку на те, що базовий актив буде мати обмежені коливання в короткостроковій перспективі, в той час як потенційно може зазнати значної волатильності в довгостроковій перспективі, що досягається шляхом комбінації купівлі опціонів з довгим терміном дії та продажу опціонів з коротким терміном дії з однаковою ціною виконання.

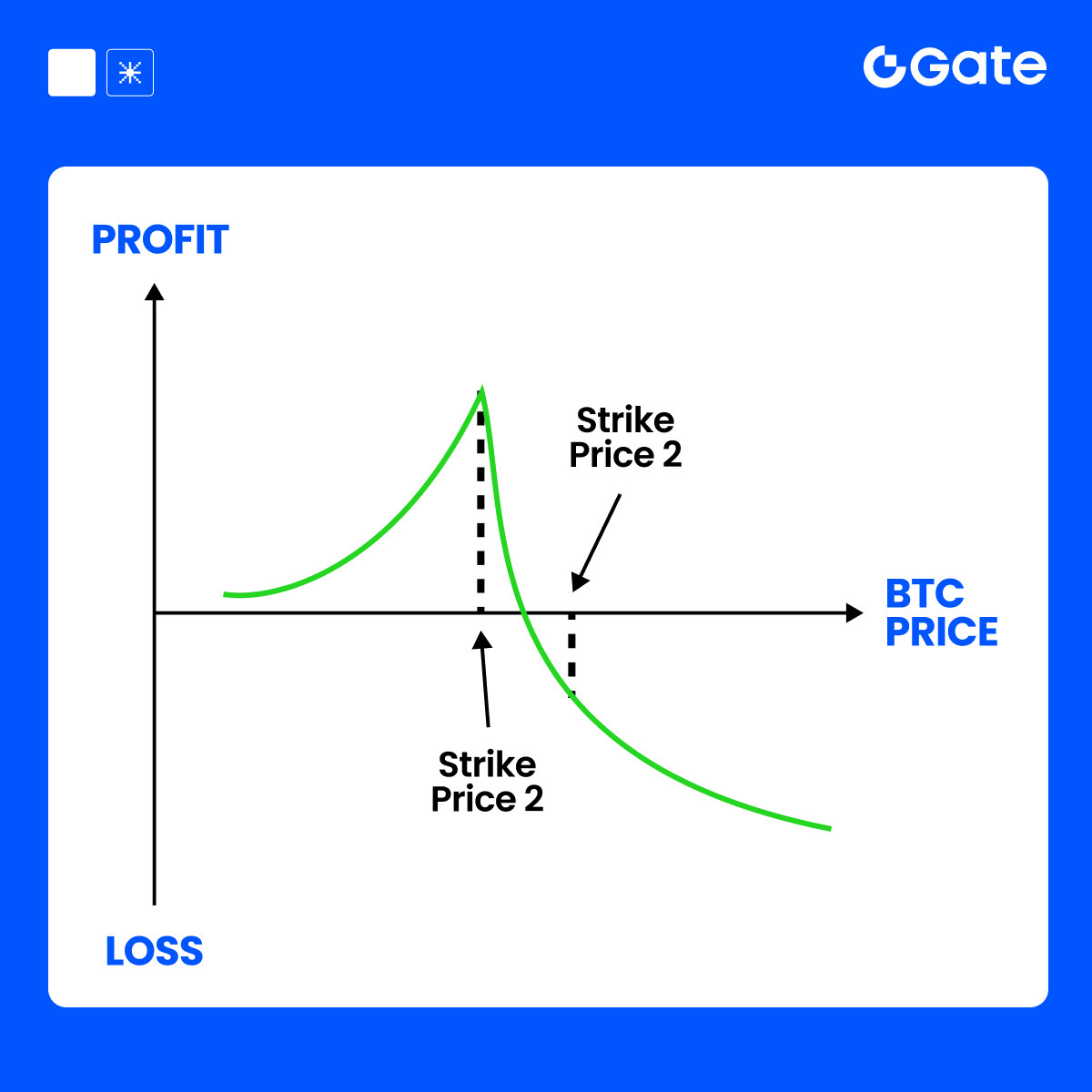

Діагональна спред-стратегія

є стратегією комбінацій опціонів, яка поєднує опціони з різними цінами виконання та різними термінами закінчення, таким чином формуючи «діагональ», звідси й назва.

Діагональ .

Метод будівництва:

-

Купуйте опціони з довгим терміном дії(дорожче, більше часу)

-

Продавати опціони на найближчий місяць(дешевше, швидше закінчення терміну)

-

Обидва використовуються

Різні страйкові ціни

Може бути побудовано як Call або Put.

Приклад (Діагональний спред):

Припустимо, що поточний BTC = $100,000

Ви очікуєте, що BTC трохи підвищиться до приблизно $105,000 наступного тижня, але не з значною волатильністю. Ви можете побудувати:

| операція | Тип | дата закінчення терміну дії | Ціна виконання | Преміум (припускається) |

|---|---|---|---|---|

| купити | Зателефонувати | Через 30 днів | $110,000 | Витрати 800 доларів |

| Продати | колл-опціони | через 7 днів | $105,000 | Доход $400 |

Загальна вартість: $800 - $400 = Чисті витрати $400

Логіка прибутку та збитків:

- Діапазон прибутку : BTC близький до $105,000 на термін виконання найближчого місяця → Часова вартість найближчого місяця вичерпалася, вартість дальнього місяця зберігається.

- Максимальні втрати : Великий ріст BTC перетинає ціну страйку на віддалений місяць (наприклад, перевищує $115,000+), віддалений місяць не зміг компенсувати втрату Дельти.

- Напрямковий + Тимчасовий : Корисно для невеликих підвищень, але шкідливо для швидких стрибків (використовуються короткі позиції)

Резюме функцій:

| Проект | Зміст |

|---|---|

| Часова структура | Різні дати закінчення терміну дії (Календар) |

| Структура страйкової ціни | Різні ціни страйку (Вертикальні) |

| Вега | Сприятливо для зростання імплікаційної волатильності (особливо для далекого місяця) |

| Тета | Ближній місяць має позитивний Тету, але дальній місяць частково захищений. |

| Напрямок | Може бути встановлено на бичачий, ведмежий або нейтральний на основі структури страйкової ціни. |

Порівняння діагонального спреду з іншими стратегіями:

| стратегія | Ціна страйку | дата закінчення терміну | Напрямок | Контроль ризиків |

|---|---|---|---|---|

| Календарний спред | той же | різний | Нейтральний (близько до ціни страйку) | Обмежені втрати |

| Діагональний спред | Різний | Різний | гнучке налаштування | Середня складність |

Сценарії застосування:

- Ви трохи оптимістично/песимістично налаштовані щодо базового активу, але не хочете брати на себе занадто великий ризик.

- Ви хочете заробити на зменшенні часу короткої ноги, залишаючи довгу ногу для ставки на волатильність.

- Ви очікуєте, що імплікована волатильність зросте (довга позиція Веги)

Резюме:

Діагональна спред-стратегія Це комбінація опціонів з різними цінами виконання та термінами дії, що дозволяє точно налаштувати вплив на напрямок, волатильність і часову вартість, що підходить для гнучких нейтральних стратегій оцінки волатильності середньострокового та короткострокового періоду.

Наданий тут зміст призначений лише для ознайомлення та освітніх цілей і не є фінансовою, інвестиційною, торговою чи юридичною порадою, а також не є пропозицією або закликом купувати чи продавати будь-які цифрові активи. Gate не надає жодних прямих чи непрямих заяв або гарантій щодо точності, повноти чи актуальності інформації, що міститься тут. Функціонал продукту, інтерфейси, правила та структура комісій можуть оновлюватися або змінюватися у будь-який час. Для отримання найактуальнішої інформації звертайтеся до останніх оголошень і фактичних даних, що відображаються на платформі Gate.

Інвестиції в цифрові активи пов'язані зі значними ризиками, а ціни можуть суттєво коливатися. Ви можете втратити всю суму своїх інвестицій. Приймайте рішення обережно, враховуючи власний фінансовий стан і рівень толерантності до ризику після повного розуміння супутніх ризиків. За потреби рекомендується звернутися до незалежного професійного фінансового чи юридичного радника.

Щоб отримати додаткову інформацію про потенційні ризики, зверніться до Розкриття інформації про ризики та Угоди користувача Gate.