Younesmer

現在、コンテンツはありません

Younesmer

投資家たちは、60/40の債券と株式のバランス戦略に影響を与える利回りショックが発生したため、避難を求めています。

長期債利回りの brutal spike がウォール街の最も基本的な投資戦略の1つである60/40ポートフォリオを引き裂いています。

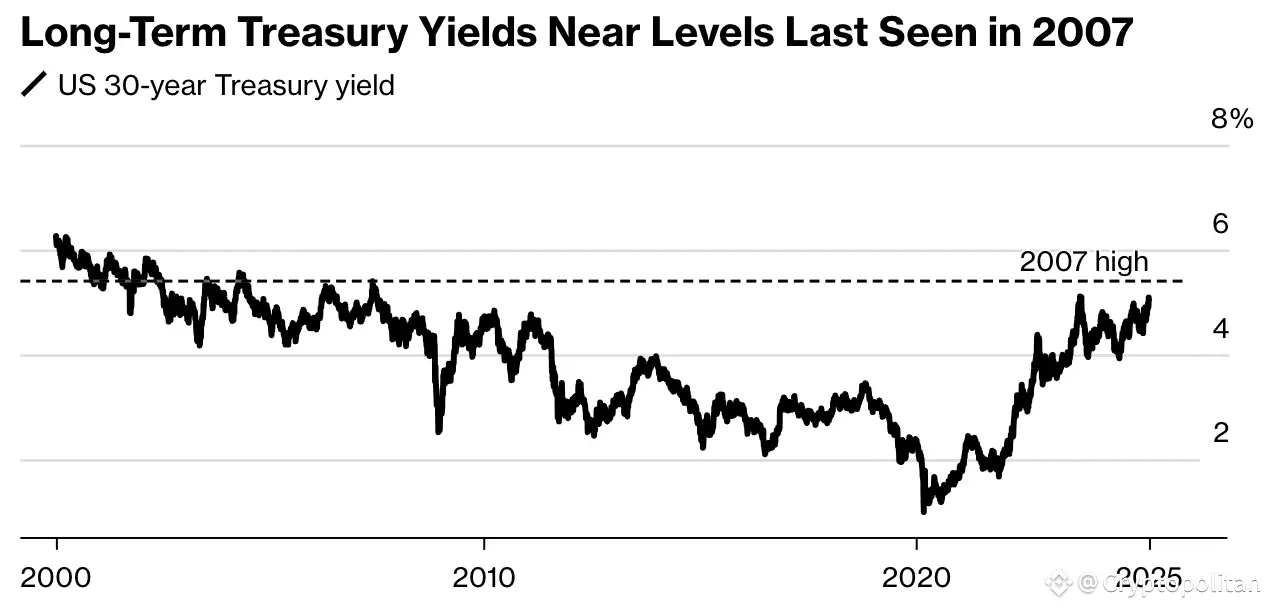

債券が株式の損失を和らげるという考えに依存している投資家は、現在両方の資産が同時に沈むのを見守っています。この問題は5月に深刻化し、30年物国債の利回りが5%を超え、株価もそれに引きずられて下落しました。

これは、株式が下落すると債券が上昇するという古いルールにまだ賭けている人にとっては、直接的な打撃です。今回は、すべてが落ちているだけです。60/40モデルの(60%株、40%bonds)は、何年にもわたって解雇された後、2025年に関連性を取り戻していました。

5月中旬までに、設定は年間で約1.6%の上昇を見せ、S&P 500のリターンを上回りながらボラティリティを低く保っていました。この回復には一つの要因がありました。それは、株式と債券の間の古典的な逆相関の復活です。

出典: ブルームバーグ

その関係は、2021年以降最もネガティブな状態が6か月間続いていました。しかし、そのダイナミクスはすぐに崩れました。投資家たちは、上昇する利回りが両方の資産クラスを打撃している市場を見ています。

利回りが上昇し、債券は安全な役割を失う

米国債の

原文表示長期債利回りの brutal spike がウォール街の最も基本的な投資戦略の1つである60/40ポートフォリオを引き裂いています。

債券が株式の損失を和らげるという考えに依存している投資家は、現在両方の資産が同時に沈むのを見守っています。この問題は5月に深刻化し、30年物国債の利回りが5%を超え、株価もそれに引きずられて下落しました。

これは、株式が下落すると債券が上昇するという古いルールにまだ賭けている人にとっては、直接的な打撃です。今回は、すべてが落ちているだけです。60/40モデルの(60%株、40%bonds)は、何年にもわたって解雇された後、2025年に関連性を取り戻していました。

5月中旬までに、設定は年間で約1.6%の上昇を見せ、S&P 500のリターンを上回りながらボラティリティを低く保っていました。この回復には一つの要因がありました。それは、株式と債券の間の古典的な逆相関の復活です。

出典: ブルームバーグ

その関係は、2021年以降最もネガティブな状態が6か月間続いていました。しかし、そのダイナミクスはすぐに崩れました。投資家たちは、上昇する利回りが両方の資産クラスを打撃している市場を見ています。

利回りが上昇し、債券は安全な役割を失う

米国債の

- 報酬

- いいね

- コメント

- リポスト

- 共有