#USStockFuturesTurnHigher

世界市場の不確実性が高まる中、米国株先物の上昇は投資家心理の大きな変化を示しています。この3月下旬の回復は単なるテクニカルリバウンドではなく、マクロ経済の期待や地政学的リスク認識の変化によるものです。

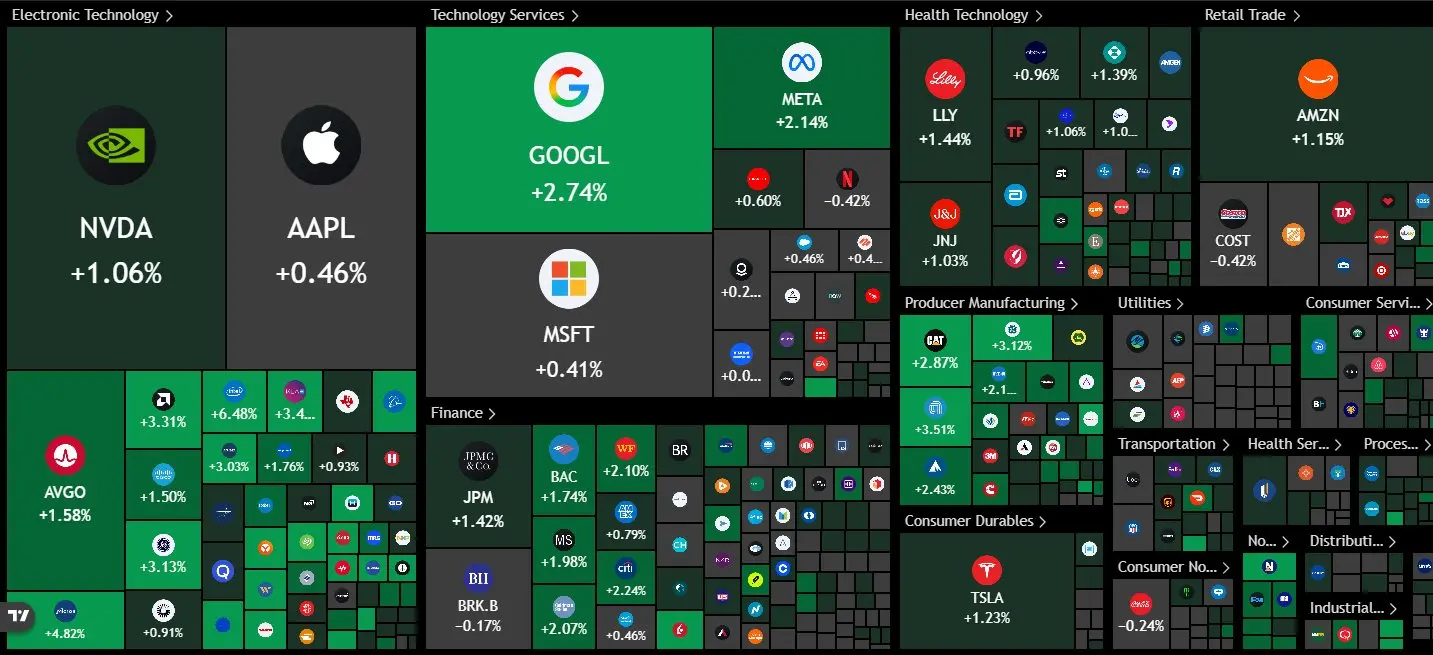

最新のデータによると、米国先物指数は堅調な上昇を示しています。ダウ・ジョーンズ先物は約1%上昇し、S&P 500先物は0.9%上昇しています。この上昇は、市場が前日に経験した売り圧力の後に均衡を模索していることを示しています。実際、前回の終値ではナスダックとS&P 500は下落しましたが、ダウ・ジョーンズは限定的な上昇で終えました。

この市場変動の最も重要なきっかけの一つは、連邦準備制度の政策に対する期待の変化です。ジェローム・パウエルFRB議長の発言は、インフレ期待がコントロールされていることを示唆し、市場での利下げの可能性を強めました。2026年の利下げ確率は3%から約19%に上昇し、リスク資産への投資の可能性が高まっています。 増加する需要

しかし、地政学的な動きも市場を動かしており、特に中東を中心とした緊張緩和への期待が投資心理を支えています。米国政府がイランとの継続中の紛争を終わらせる可能性を示す兆候は、ウォール街に楽観的な波を生み出しています。ダウ先物の数百ポイントの上昇は、この期待が織り込まれていることを示しています。同様に、スポット市場もテクノロジー株を中心に1.5%超の上昇を見せています。

しかし、この好調な状況にもかかわらず、市場が直面するリスクは消えていません。これらのリスクの最前線にあるのはエネルギー価格です。1バレル$100 を超える原油価格の上昇は、再び世界的なインフレ見通しに脅威をもたらし、市場の脆弱性が続いていることを示しています。特にホルムズ海峡周辺の供給不足は、エネルギーコストの上昇を引き起こし、企業の収益性や消費者支出に圧力をかける可能性があります。

2026年第1四半期は、米国市場にとって全体的に厳しい時期でした。ナスダックは10%以上下落し、S&P 500とダウ・ジョーンズも大きな損失を被りました。したがって、現在の上昇は底を探す動きの一環でもあります。短期的な回復の兆しを見せる一方で、市場参加者は長期的な方向性には慎重な姿勢を崩していません。

一方、債券利回りの反落やドルの弱含みも株式を支える重要な要因です。リスク資産へのシフトが加速し、特にテクノロジー株や成長株の買いが進んでいます。さらに、合併・買収のニュースに支えられたバイオテクノロジーセクターも成長を示す分野の一つです。

全体として、米国先物市場の上昇は多層的なダイナミクスによって形成されています。金融政策の期待、地政学的動向、商品価格の微妙なバランスが市場の方向性を決定し続けています。短期的には楽観的な見方が優勢ですが、現在の上昇の持続性はこれら三つの主要な要因の変化次第です。

結論として、#USStockFuturesTurnHigher ハッシュタグは、単なる日々の市場動向だけでなく、リスク認識が世界金融システムの中で再構築されつつある重要な時期を示しています。この過程では、投資家にとって機会とリスクが高まる中、市場の方向性はデータの流れと地政学的動向によって引き続き決定されるでしょう。

世界市場の不確実性が高まる中、米国株先物の上昇は投資家心理の大きな変化を示しています。この3月下旬の回復は単なるテクニカルリバウンドではなく、マクロ経済の期待や地政学的リスク認識の変化によるものです。

最新のデータによると、米国先物指数は堅調な上昇を示しています。ダウ・ジョーンズ先物は約1%上昇し、S&P 500先物は0.9%上昇しています。この上昇は、市場が前日に経験した売り圧力の後に均衡を模索していることを示しています。実際、前回の終値ではナスダックとS&P 500は下落しましたが、ダウ・ジョーンズは限定的な上昇で終えました。

この市場変動の最も重要なきっかけの一つは、連邦準備制度の政策に対する期待の変化です。ジェローム・パウエルFRB議長の発言は、インフレ期待がコントロールされていることを示唆し、市場での利下げの可能性を強めました。2026年の利下げ確率は3%から約19%に上昇し、リスク資産への投資の可能性が高まっています。 増加する需要

しかし、地政学的な動きも市場を動かしており、特に中東を中心とした緊張緩和への期待が投資心理を支えています。米国政府がイランとの継続中の紛争を終わらせる可能性を示す兆候は、ウォール街に楽観的な波を生み出しています。ダウ先物の数百ポイントの上昇は、この期待が織り込まれていることを示しています。同様に、スポット市場もテクノロジー株を中心に1.5%超の上昇を見せています。

しかし、この好調な状況にもかかわらず、市場が直面するリスクは消えていません。これらのリスクの最前線にあるのはエネルギー価格です。1バレル$100 を超える原油価格の上昇は、再び世界的なインフレ見通しに脅威をもたらし、市場の脆弱性が続いていることを示しています。特にホルムズ海峡周辺の供給不足は、エネルギーコストの上昇を引き起こし、企業の収益性や消費者支出に圧力をかける可能性があります。

2026年第1四半期は、米国市場にとって全体的に厳しい時期でした。ナスダックは10%以上下落し、S&P 500とダウ・ジョーンズも大きな損失を被りました。したがって、現在の上昇は底を探す動きの一環でもあります。短期的な回復の兆しを見せる一方で、市場参加者は長期的な方向性には慎重な姿勢を崩していません。

一方、債券利回りの反落やドルの弱含みも株式を支える重要な要因です。リスク資産へのシフトが加速し、特にテクノロジー株や成長株の買いが進んでいます。さらに、合併・買収のニュースに支えられたバイオテクノロジーセクターも成長を示す分野の一つです。

全体として、米国先物市場の上昇は多層的なダイナミクスによって形成されています。金融政策の期待、地政学的動向、商品価格の微妙なバランスが市場の方向性を決定し続けています。短期的には楽観的な見方が優勢ですが、現在の上昇の持続性はこれら三つの主要な要因の変化次第です。

結論として、#USStockFuturesTurnHigher ハッシュタグは、単なる日々の市場動向だけでなく、リスク認識が世界金融システムの中で再構築されつつある重要な時期を示しています。この過程では、投資家にとって機会とリスクが高まる中、市場の方向性はデータの流れと地政学的動向によって引き続き決定されるでしょう。