ビットコインETFの機関が16億ドルを減持、持株会社と政府は逆に増持

MarketWhisper

BTC-3.49%

ブルームバーグのアナリストによる分析によると、2025年第4四半期の13F報告書の提出後、米国証券取引委員会(SEC)に報告された大手機関投資家は、その四半期に合計約25,000枚のビットコインETF(約16億ドル相当)を純減少させたことが明らかになった。データは、主に投資顧問とヘッジファンドの二つのグループが売却の中心である一方、保有企業や政府関連の実体は逆に持ち高を増やしていることを示している。

13F報告書から読み取れる:第4四半期の主要売却グループと減少規模

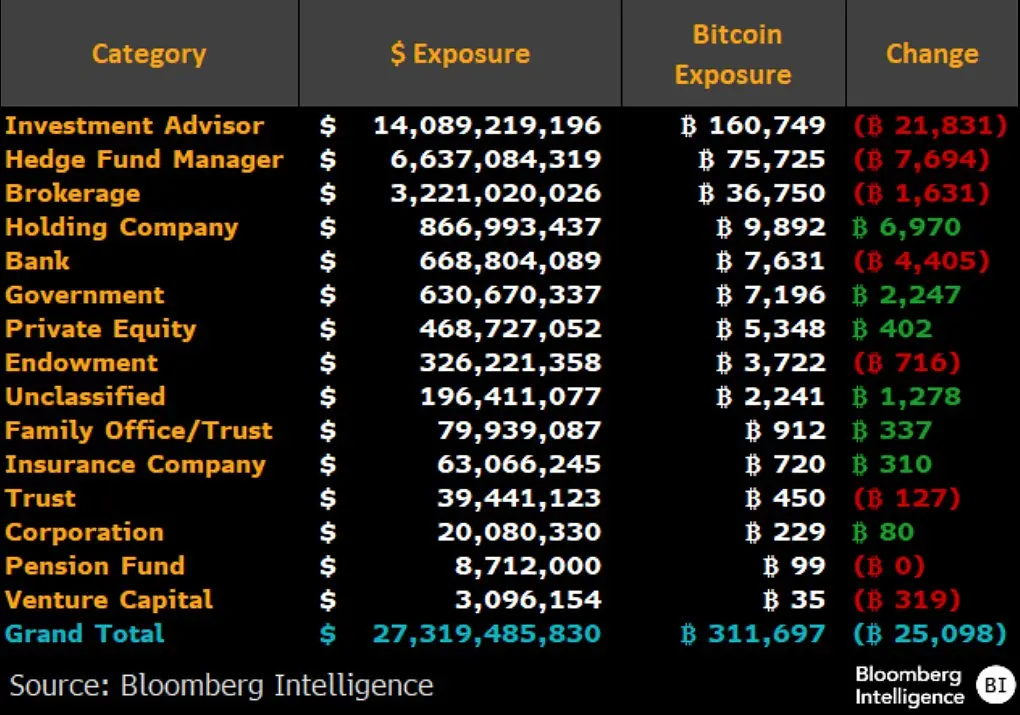

(出典:Bloomberg Intelligence)

13F報告書は、資産運用額が1億ドルを超える米国の機関投資家に対し、四半期ごとの保有状況を強制的に開示させる制度であり、データは各四半期末の実際の保有状況を示している。機関の13FがビットコインETFの保有減少を示す場合、これは前四半期のある時点で売却を行ったことを意味するが、必ずしも取引所で直接ビットコインを売却したことを示すわけではない。

2025年第4四半期の主要カテゴリー別ビットコインETF純減少量

投資顧問:約 -21,831枚BTC(最大の減少幅)

ヘッジファンドマネージャー:約 -7,694枚BTC

証券会社・銀行:も減少傾向だが、具体的なデータは集計中

これら三つのカテゴリーが全体の大部分の純減少に寄与しており、短期的にビットコインが反発しても市場が依然圧力を受け続ける理由を説明している。すなわち、機関投資家の高値圏での売却行動が、構造的な売り圧力の源泉となっている。

逆張りで増加する機関:第4四半期にビットコインETFを買い増したのはどこか?

すべての機関が撤退したわけではない。データによると、保有企業や政府関連の実体は2025年第4四半期にビットコインETFの保有高を純増させており、市場の逆方向の力となっている。

この分散現象は、ビットコインETFの保有目的が機関の種類によって本質的に異なることを示している。投資顧問やヘッジファンドは短期取引やヘッジ、アービトラージ戦略にビットコインETFを頻繁に利用しており、その保有調整は市場のセンチメントに敏感だ。一方、保有企業や政府関連機関の増加は、より戦略的な長期配分を反映しており、短期的な市場動向への賭けではない可能性が高い。

ETF資金の流出:2月の継続的な流出が短期的圧力を強める

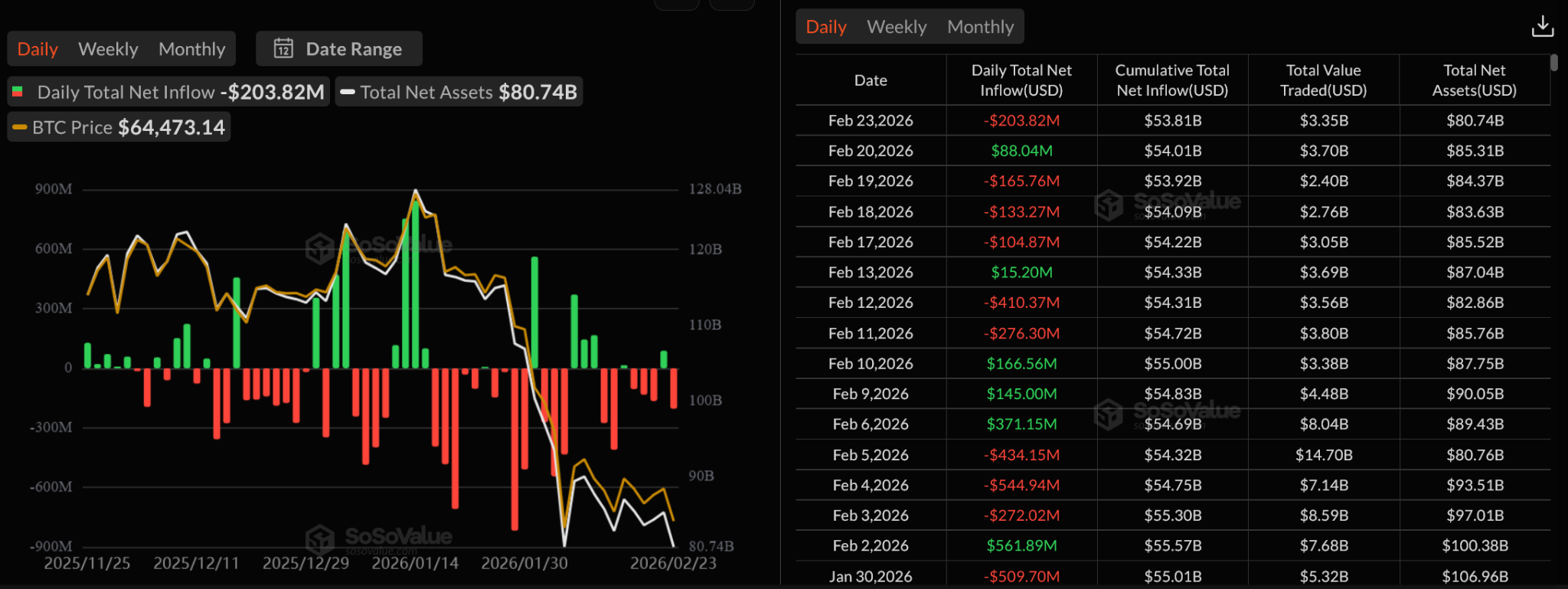

(出典:SoSoValue)

SoSoValueのデータによると、2026年2月のビットコインETFの日次資金流入・流出は複数の大きな流出日を示しており、機関投資家の保有縮小の全体的な傾向と一致している。連続した資金流出日は、ETFの買い手側の力が持続的に回復していないことを示唆している。

現状の観察枠組みでは、ETFの資金流入が連続した取引日で正の値に転じて安定しない限り、ビットコインは「脆弱な反発」の段階に近く、明確なトレンド逆転には至っていない。機関投資家の構造的な売却圧力を打ち消すには、新たな買い圧力が必要となる。

よくある質問

13F報告書の機関の減少はビットコインの直接的な売却を意味するのか?

必ずしもそうではない。13Fは、機関投資家のビットコインETFの保有変動を示すものであり、ETFのシェア数が減少しても、それが現物のビットコインを直接売却したことを意味しない。ETFの取引は二次市場を通じて行われ、大量の償還がETFの実物引き渡しを引き起こす場合にのみ、ビットコインの供給に直接影響を与える。

なぜ投資顧問とヘッジファンドが主な売り手であり、長期保有者ではないのか?

投資顧問やヘッジファンドは、ビットコインETFをポートフォリオ調整のツールとして利用し、短期取引やリスクヘッジ、アービトラージを目的とすることが多いため、純粋な長期投資とは異なる。したがって、これらの機関の保有動向は市場のセンチメントに敏感であり、長期的な資産配分を目的とする年金基金や主権基金とは性質が異なる。

政府関連の実体がビットコインETFを増やすことの意味は何か?

政府関連の実体の増加は、より戦略的な資産配分の決定を示し、長期的な保有を意図していることが多い。この動きは、ビットコインを準備資産として位置付ける長期的な認識の表れとも見なせるが、現時点では規模が限定的であり、市場全体の規模と比較すると少額であるため、投資顧問やヘッジファンドの売り圧力を相殺するには不十分である。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

ビットコインとイーサリアムのETF、日次の資金流出を記録しながらも週間の上昇を維持

GateNews40分前

コメント

0/400

コメントなし