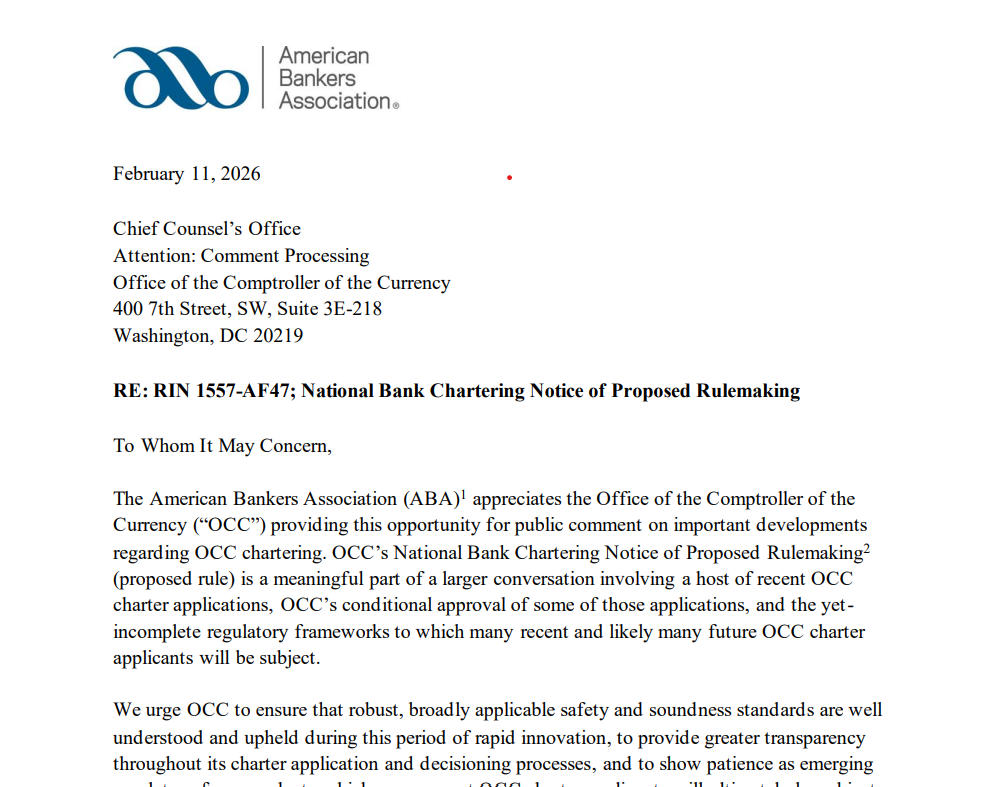

美國銀行家協會(ABA)敦促貨幣監理署(OCC)放慢批准加密和穩定幣公司的國家信託銀行牌照速度,直到《GENIUS 法案》下監管環境更加清晰。該協會警告國家信託章程可能被用規避 SEC 或 CFTC 註冊和審查,而這些公司從事活動原本會觸發證券或衍生品監管。

ABA 的三大阻撓理由與真實動機

(來源:美國銀行家協會)

美國銀行家協會在周三的評論信中提出了三大反對理由。首先是監管不確定性。ABA 表示,若機構的全部監管義務(包括即將出台的 GENIUS 法案規則)尚未完全明確,則 OCC 不應推進相關申請。這個理由表面上合理,確實在監管框架不明確時批准新牌照可能帶來法律風險。但實質上,這是一種拖延戰術。GENIUS 法案何時通過、具體條款如何、實施細則何時出台,都充滿不確定性。若以此為由無限期推遲審批,等於變相禁止加密公司獲得牌照。

其次是安全和運營風險。該協會警告說,未投保的、以數位資產為中心的國家信託會引發未解決的安全穩健性、營運和處置問題,尤其是在客戶資產隔離、利益衝突和網路安全方面。這些擔憂部分有道理,加密資產的託管確實面臨獨特風險(如私鑰管理、駭客攻擊)。但問題是,這些風險是加密信託公司無法管理的嗎?Fidelity、Bitgo 等公司在加密託管領域深耕多年,其安全標準和風險管理可能不亞於傳統銀行。

第三是監管套利風險。報告警告說,國家信託章程可能被用來規避 SEC 或 CFTC 的註冊和審查,而這些公司從事的活動原本會觸發證券或衍生品監管。這個擔憂有一定合理性。若加密公司獲得 OCC 的銀行牌照,它們可能聲稱自己是「銀行」而非「證券交易商」或「商品交易商」,試圖逃避 SEC 和 CFTC 的監管。這種監管套利若不加以防範,可能造成監管漏洞。

但這些理由背後的真實動機極為明顯:保護傳統銀行的既得利益。若加密公司獲得國家信託牌照,它們可以提供類似銀行的服務(如加密資產託管、穩定幣發行),但無需承擔傳統銀行的全部合規成本(如 FDIC 保險、資本充足率要求)。這種「輕監管」的競爭優勢,可能使加密公司搶走銀行的客戶和業務。ABA 代表銀行業利益,其反對加密牌照的動機,與其說是為了金融穩定,不如說是為了保護會員銀行的市場份額。

Ripple、Fidelity 等五家的有條件批准

這項干預發生在不到兩個月前,OCC 向五家加密公司(Bitgo Bank & Trust、Fidelity Digital Assets、Ripple National Trust Bank、First National Digital Currency Bank 和 Paxos Trust Company)有條件地批准了國家信託銀行的資格。2025 年 12 月 12 日,OCC 有條件地批准這些公司根據聯邦特許狀持有和管理客戶數位資產,同時不從事存款和貸款業務。

這五家公司的獲批是川普政府加密友好政策的重要體現。在拜登時代,OCC 對加密公司的牌照申請極為謹慎,實際上處於凍結狀態。川普上台後,OCC 新任主管採取開放態度,短時間內批准了五家,顯示政策的 180 度轉向。這五家公司都是加密產業的重量級玩家,Fidelity 是傳統金融巨頭的加密部門、Ripple 是 XRP 的母公司、Paxos 是 BUSD 和 PAXG 的發行商、Bitgo 是頂級加密託管商。

「有條件批准」意味著這些公司獲得了原則性的許可,但需要滿足一系列條件才能正式開業。這些條件可能包括:達到最低資本要求、建立完整的合規和風控體系、以及通過 OCC 的持續監督。在滿足所有條件前,它們不能正式以「國家信託銀行」的身份運營。ABA 的遊說正是試圖在「有條件批准」和「正式批准」之間插入更多障礙,拖延甚至阻止這些公司真正開業。

獲有條件批准的五家加密公司

Bitgo Bank & Trust:頂級加密託管商

Fidelity Digital Assets:傳統金融巨頭的加密部門

Ripple National Trust Bank:XRP 母公司

First National Digital Currency Bank:新興加密銀行

Paxos Trust Company:BUSD、PAXG 發行商

穩定幣獎勵爭議的延續戰線

同一銀行業遊說團體也透過正在審議的加密市場結構立法(例如《CLARITY 法案》)向國會施壓,要求限制穩定幣獎勵,他們聲稱有收益的穩定幣和附屬「獎勵」計畫將發揮類似銀行產品的作用,但不受完整的銀行監管制度的約束。

這種多戰線的遊說顯示銀行業的全面反擊。在國會層面,他們試圖透過立法限制穩定幣的功能(禁止或限制收益率),使其無法與銀行存款競爭。在監管層面,他們試圖透過施壓 OCC 延遲或阻止加密公司獲得牌照,使其無法合法提供類銀行服務。這種「立法+監管」的雙重封鎖,若成功將嚴重限制加密產業在美國的發展。

ABA 敦促 OCC 保持「耐心」不要對這些申請施加傳統的時限預期,並確保在推進申請之前每個特許申請人的監管責任「得到充分考慮」。這種「耐心」和「充分考慮」的表述,實質上是要求無限期拖延。在快速變化的加密產業中,數月甚至數年的延遲,可能使公司錯失市場機會或被競爭對手超越。

該協會還呼籲提高 OCC 在對加密相關特許經營權進行有條件批准時如何校準資本、運營和韌性標準的透明度,並敦促該機構收緊命名規則,以便不從事銀行業務的有限用途信託銀行不能在其名稱中使用「銀行」一詞。該機構認為,這將降低消費者對未投保實體的義務狀態和安全性產生混淆的風險。這個要求雖然有其道理(確實應該防止誤導消費者),但也可能是限制加密公司品牌影響力的手段。

對 Ripple、Fidelity 等五家公司而言,ABA 的遊說是重大障礙。它們原本期待在數月內滿足條件並正式開業,但現在可能面臨無限期的等待。若 OCC 屈服於 ABA 的壓力,這些公司的牌照可能被擱置直到 GENIUS 法案完全實施,而這可能需要一年甚至更長時間。這種不確定性對商業規劃和投資者信心都是巨大打擊。

對加密產業而言,ABA 的遊說是「舊勢力反撲」的又一例證。傳統金融機構利用其在華盛頓的深厚人脈和遊說能力,試圖阻止新興競爭者進入市場。這種權力不對等使得加密產業即使在川普政府的支持下,仍需與強大的既得利益集團進行漫長的拉鋸戰。最終結果取決於政治力量的平衡:川普政府和加密產業的聯盟,vs 傳統銀行和保守派議員的聯盟。

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.

Articoli correlati

Ondo Gains Momentum as Franklin Templeton Boosts RWA Push

Key Insights:

Ondo gains strength as the Franklin Templeton partnership pushes tokenized ETFs on-chain, lifting total value locked and expanding institutional access significantly.

Futures open interest rises sharply while funding rates remain positive, showing increased trader

CryptoNewsLand26m fa

Pi Network’s First Big Post–Pi Day Announcement Leaves Pioneers Unimpressed

It has been two weeks since the conclusion of the much-anticipated Pi Day (March 14), in which the Core Team behind Pi Network announced some major updates and progress on key infrastructure developments.

One of those garnered the community’s attention, as many of them have been waiting for a

CryptoPotato41m fa

New Ethereum project aims to fix network fragmentation and improve user experience

A new initiative called the Ethereum Economic Zone (EEZ) aims to unify Ethereum's fragmented ecosystem by enabling seamless interactions between layer 2 networks. Developed by Gnosis, Zisk, and the Ethereum Foundation, it seeks to improve user experience and liquidity while maintaining Ethereum's core security.

CoinDesk1h fa

Gnosis与Zisk宣布推出「以太坊经济区」Rollup框架,获以太坊基金会共同资助

Gnosis联合创始人和Zisk创始人在EthCC大会上宣布了以太坊经济区(EEZ)计划,旨在为Rollup创建一个框架,提升智能合约的可组合性并解决以太坊的碎片化问题。该项目获得以太坊基金会资助,所有软件将以开源形式发布,以实现最小化治理和不可升级。

BlockBeatNews1h fa

Ethereum Economic Zone xuất hiện để giảm phân mảnh giữa các layer 2

The Ethereum Economic Zone (EEZ) aims to reduce fragmentation within the Ethereum ecosystem by enhancing interaction between layer 2 solutions, promoting a unified experience for users and developers. Developed by Gnosis, Zisk, and the Ethereum Foundation, EEZ seeks to improve asset transfer efficiency and maintain Ethereum's security, while keeping ETH as the main transaction token.

TapChiBitcoin1h fa

MetaComp Upgrades StableX for AI-Driven Hybrid Finance

Key Insights

MetaComp launches AI-driven StableX upgrade to unify compliance, payments, and digital asset operations

VisionX engine strengthens AML/CFT with multi-layer analytics and near-zero false clean rates

AgentX and KYA enable regulated AI automation across payments, treasury, and complianc

CryptoBreaking1h fa