Fabricante de equipos de minería de criptomonedas Canaan reporta ingresos del cuarto trimestre que se disparan un 121% hasta 196.3 millones de dólares, alcanzando un máximo de tres años, pero sus acciones caen un 6.9% hasta 0.56 dólares. Los ingresos por minería de Bitcoin aumentan un 98.5%, con reservas de 1,750 monedas valoradas en 120 millones de dólares. La capacidad de cálculo entregada alcanza los 14.6 EH/s, un récord. La NASDAQ advierte que, si no cierra 10 días consecutivos por encima de 1 dólar antes del 13 de julio, la compañía será retirada de la lista.

Contradicción entre un aumento del 121% en ingresos y una caída en el precio de las acciones

(Origen: Canaan)

A pesar de que el fabricante de equipos de minería de criptomonedas Canaan anunció el martes que sus ingresos del cuarto trimestre aumentaron un 121.1% interanual hasta 196.3 millones de dólares, principalmente gracias al crecimiento en ventas de hardware y mejor rendimiento en minería, sus acciones en NASDAQ cayeron un 6.9%. Esta extrema contradicción entre “rendimiento explosivo y caída en el precio” es muy rara en los mercados de capital, y sin duda tiene causas profundas.

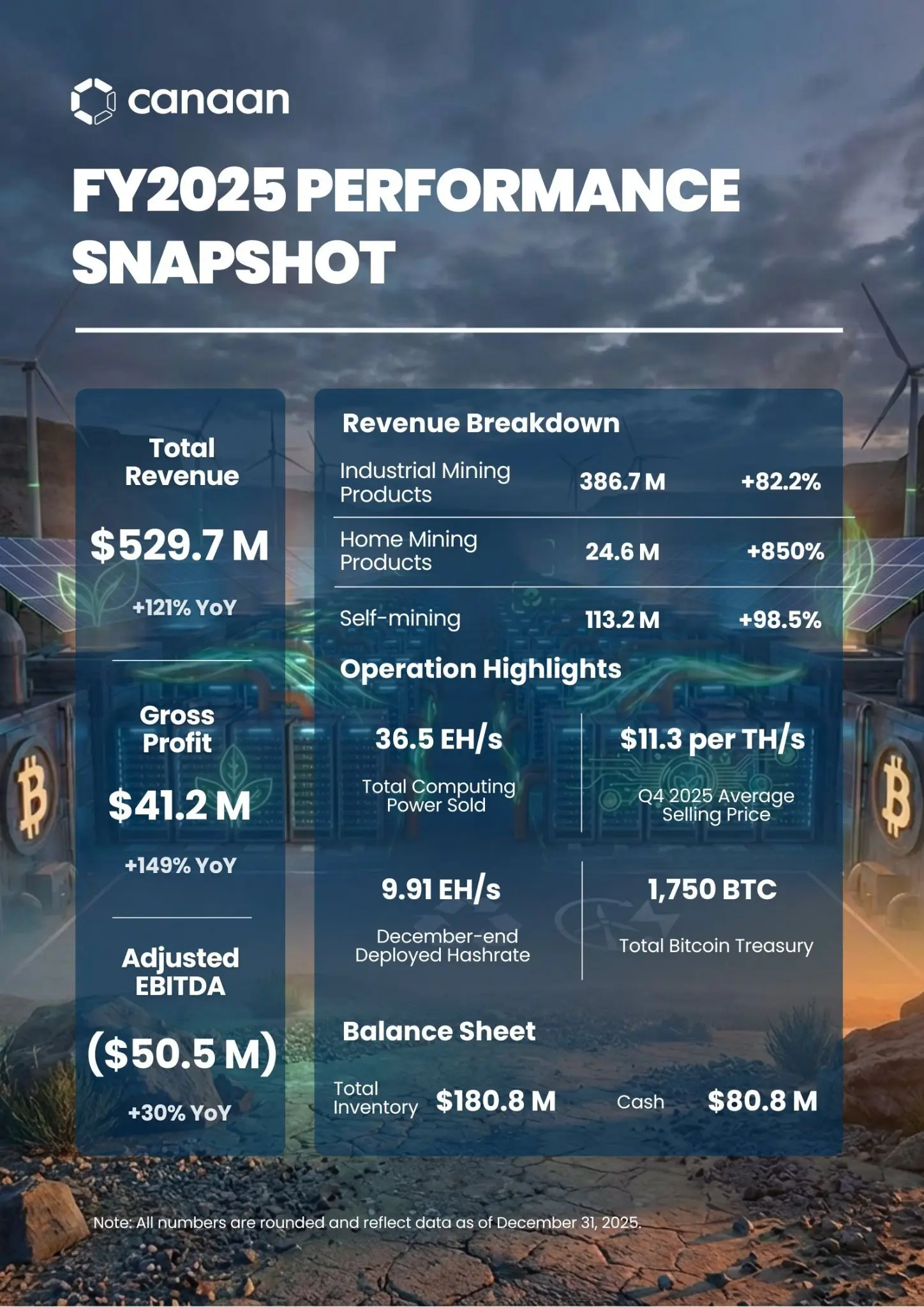

Los ingresos del trimestre son los más altos en tres años para Canaan, beneficiándose también de las ventas de mineros de Bitcoin, con una capacidad de cálculo entregada en ese trimestre que alcanzó un récord de 14.6 EH/s. Canaan indica que las ventas de capacidad de cálculo se beneficiaron de un “pedido histórico” de una entidad minera estadounidense, ayudando a establecer un nuevo récord trimestral y logrando un crecimiento interanual del 60%.

El informe de Canaan señala que sus ingresos por minería de Bitcoin aumentaron un 98.5% interanual hasta 30.4 millones de dólares, ayudando a que sus reservas de BTC alcancen un récord de 1,750 monedas, valoradas en casi 120 millones de dólares; además, la compañía incrementó su holdings de Ethereum a 395,070 dólares. En minería, esta empresa con sede en Singapur afirma que su capacidad instalada se expandió a 9.91 EH/s, con una capacidad operativa en el trimestre de 7.65 EH/s.

Datos destacados del informe financiero del cuarto trimestre de Canaan

Ingresos: 196.3 millones de dólares (crecimiento del 121.1% interanual), máximo en tres años

Ingresos por minería de Bitcoin: 30.4 millones de dólares (crecimiento del 98.5%)

Capacidad de cálculo entregada: 14.6 EH/s (récord)

Reservas de Bitcoin: 1,750 BTC (valorados en 120 millones de dólares)

Estos datos, en condiciones normales, deberían impulsar un gran aumento en el precio de las acciones, pero la realidad es otra. Las posibles causas incluyen: pérdida de confianza de los inversores en las perspectivas a largo plazo de la industria minera, preocupación de que los sólidos resultados del Q4 no sean sostenibles, y lo más importante, el riesgo de exclusión de la lista que impide a los inversores mantener sus posiciones. Cuando una acción enfrenta riesgo de ser retirada, incluso si tiene buen rendimiento, los inversores institucionales suelen vender, ya que sus políticas de inversión generalmente prohíben mantener acciones con riesgo de exclusión.

La línea de vida de 0.56 vs 1.00 dólares en 180 días

El precio de las acciones de la compañía actualmente es de 0.56 dólares, con una caída del 18.1% en lo que va del año y una caída del 70.2% en los últimos 12 meses. Según datos de Google Finance, las acciones de Canaan (CAN) cayeron un 6.87% hasta 0.56 dólares, siendo una de las peores desempeños entre las 15 principales empresas mineras de Bitcoin por valor de mercado. El martes, el precio cayó a 0.56 dólares, aún lejos del objetivo de 1 dólar que debe recuperar antes del 13 de julio, de lo contrario, enfrentará la posible exclusión de NASDAQ.

El 16 de enero, Canaan recibió una carta de NASDAQ advirtiendo que debe elevar su precio de mercado por encima de 1 dólar para cumplir con las reglas de cotización mínima, o arriesgarse a ser retirada. La bolsa le otorgó 180 días, hasta el 13 de julio, para volver a cumplir con los requisitos, que exigen que el precio de cierre de sus acciones sea al menos 1 dólar durante 10 días consecutivos. La última vez que Canaan cerró por encima de 1 dólar fue el 28 de noviembre de 2025.

Subir de 0.56 a 1.00 dólares requiere un aumento de aproximadamente el 79%, lo cual en cinco meses es un reto extremo. Para una compañía con buen rendimiento, tal incremento en un mercado alcista no sería imposible. Pero en el contexto actual, con el mercado de criptomonedas en baja, Bitcoin cayendo de 126,000 a 69,000 dólares, y la demanda y rentabilidad de minería presionadas, que la acción casi se duplique en poco tiempo requiere un catalizador muy fuerte.

Las posibles soluciones incluyen: un split inverso (como 1:5, elevando el precio a 2.80 dólares), aunque esto diluiría a los accionistas existentes; recompra de acciones para impulsar el precio, que requiere mucho efectivo y no garantiza resultados; o atraer compras institucionales, aunque el riesgo de exclusión ya asusta a los inversores institucionales. Esta “espiral mortal” hace que la situación de Canaan sea extremadamente precaria.

El impacto de la disminución del hash rate en los mineros

Debido a que los mineros apagan máquinas no rentables y se orientan hacia IA y cálculos de alto rendimiento, la potencia de cálculo de Bitcoin ha caído desde un récord de 1,150 EH/s a 980 EH/s desde mediados de octubre. Esta caída sistémica en el hash rate es una causa profunda de la caída en el precio de Canaan. Aunque los resultados financieros son sólidos, si toda la industria minera se contrae, el futuro no es prometedor.

El precio de Bitcoin cayó de 126,000 a 69,000 dólares, una caída del aproximadamente 45%, reduciendo significativamente los ingresos de minería. Con el precio actual, muchas máquinas están cerca o por debajo del umbral de rentabilidad, y modelos antiguos como S19 Pro ya no cubren los costos de electricidad, forzando su apagado. Incluso los modelos más nuevos, como S21, tienen márgenes muy estrechos. En este entorno, la demanda de nuevas máquinas se desploma, y los gastos de capital para ampliar capacidad son improbables.

Aún más, la tendencia de los mineros a pivotar hacia IA agrava la situación. Cuando la minería se vuelve no rentable, algunos optan por subarrendar contratos de energía y espacios de centros de datos para IA, lo que significa que dejan de comprar nuevas máquinas. La transformación de grandes mineras como Hut 8 y Core Scientific hacia IA puede hacer que empresas como Canaan pierdan clientes importantes.

El fuerte rendimiento de Canaan en el Q4 puede reflejar más un “último destello” que una “prosperidad sostenida”. La orden de “una entidad minera estadounidense” puede ser la última gran compra antes de que se vuelquen en IA, o una compra especulativa para apostar a una recuperación del Bitcoin. Estas órdenes únicas no garantizan demanda futura, y las órdenes en Q1 y Q2 podrían reducirse drásticamente.

Para los inversores, el caso de Canaan ejemplifica una “trampa de valor”: a simple vista, con una valoración muy baja (capitalización de unos pocos cientos de millones, PER en cifras unitarias), y buenos resultados, parece una oportunidad de compra. Pero en realidad, la industria se está contrayendo, el riesgo de exclusión es inminente, y las futuras órdenes son inciertas. Estos factores hacen que sea extremadamente peligroso. A menos que sean inversores con una alta tolerancia al riesgo, lo recomendable es mantenerse alejado de estas “acciones basura baratas”.