Autor: Max.S

Hace solo 24 horas, la historia financiera de Japón fue reescrita. El índice Nikkei 225 se disparó violentamente más de 2700 puntos, alcanzando por primera vez en la historia los 57,000 puntos. Esto no fue solo una ruptura numérica, sino una valoración directa del resultado de las elecciones anticipadas en la Cámara de Diputados, con un período de campaña récord de solo 16 días — — La coalición gobernante formada por el Partido Liberal Democrático y Nippon Ishin no solo obtuvo una mayoría absoluta de dos tercios en la Cámara, sino que también consolidó un mandato para una política fiscal radical.

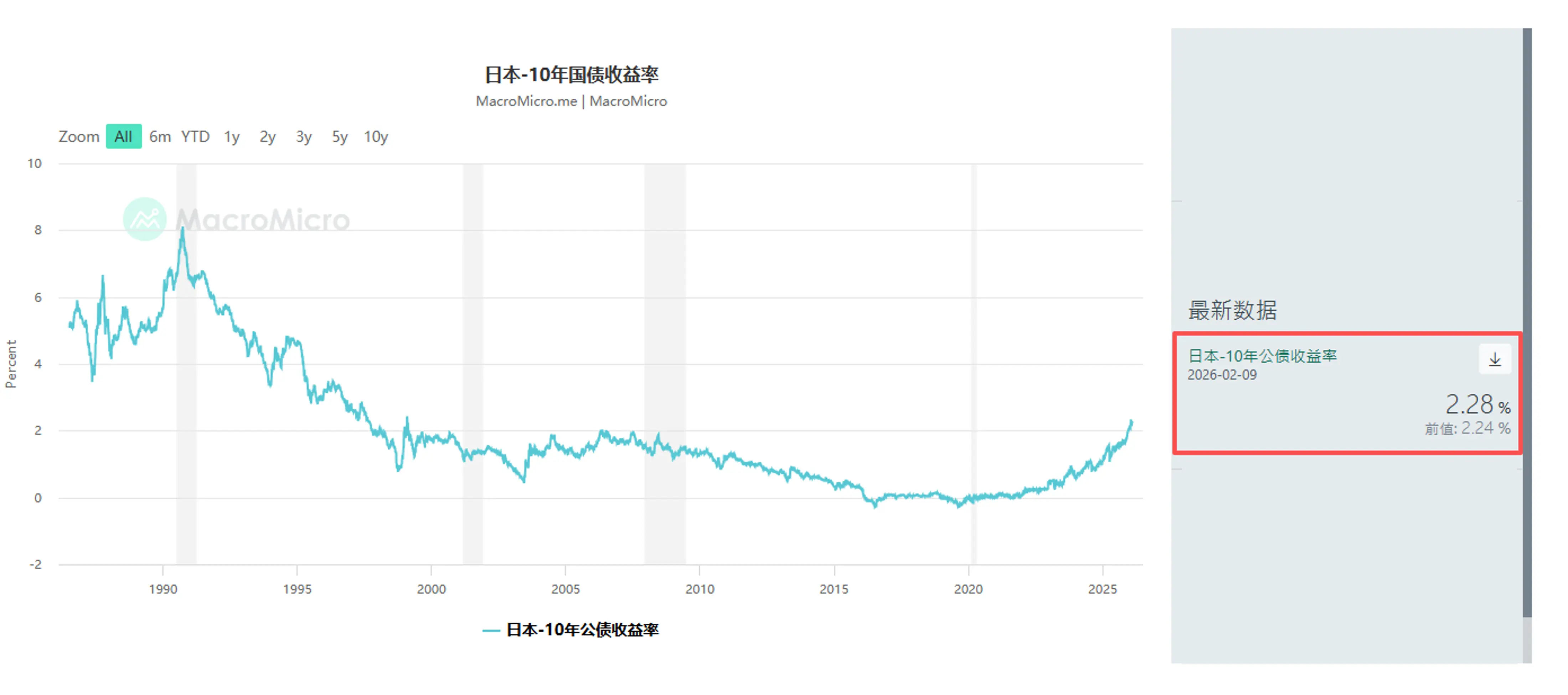

Sin embargo, mientras los operadores bursátiles celebraban con champán, la mesa de bonos parecía estar en alerta máxima. Los bonos del gobierno japonés (JGB) sufrieron una venta masiva, con el rendimiento de los bonos a 30 años disparándose hasta el 3.615%, en lo que en un país de tasas bajas a largo plazo como Japón, fue una verdadera marejada.

Como profesionales financieros, debemos ir más allá de la apariencia de las velas y analizar la lógica detrás de esta «Canción de hielo y fuego»: los mercados globales están negociando una narrativa completamente nueva sobre Japón, que se entrelaza con el rebote de las acciones tecnológicas estadounidenses, la marca de los 5000 dólares en oro y las señales de venta de bonos del Tesoro estadounidense por parte de China, formando un complejo rompecabezas macroeconómico.

El impulso principal del rally del 9 de febrero fue una sola cosa: las expectativas de expansión fiscal impulsadas por la certeza política.

Según los resultados preliminares, el Partido Liberal Democrático obtuvo 316 escaños, sumando 36 de Nippon Ishin, logrando una mayoría absoluta en los 465 escaños. Esto otorga al gobierno una capacidad sin precedentes para aprobar leyes, incluyendo temas controvertidos como la reforma constitucional y, más importante aún, políticas fiscales radicales.

El razonamiento de esta operación es muy claro:

- Respaldo político: La mayoría absoluta significa que la oposición (como el Partido Constitucional Democrático) tendrá una capacidad de control mínima.

- Expectativas de política: La «reducción temporal del impuesto a las ventas de alimentos», aunque el ministro de Finanzas, Shōzō Akiyama, la describió como «solo por dos años y sin depender de emisión de deuda», el mercado claramente está valorando una política fiscal más expansiva a largo plazo.

- Política industrial: Defensa e industria son los pilares de la política de alto nivel. Esto explica por qué empresas como Mitsubishi Heavy Industries lideraron las ganancias, y por qué SoftBank subió un 8%, reflejando la percepción de un entorno de liquidez más relajado y mejores perspectivas para la inversión en tecnología.

Para los fondos cuantitativos, la estrategia de ayer fue muy simple: comprar el Nikkei, vender yen y vender bonos japoneses. Este es un típico modelo de operación de «Reflación» (Reflation).

Si el mercado está negociando «crecimiento», entonces el mercado de bonos está negociando las «primeras señales de riesgo de incumplimiento» — — o al menos, un deterioro en la sostenibilidad fiscal.

La venta de bonos JGB no fue repentina. Desde enero, fondos macro globales como Schroders Plc y JPMorgan Asset Management ya habían comenzado a reducir posiciones en bonos a largo plazo de Japón. Ayer, el rendimiento de los bonos a 10 años subió 4.5 puntos básicos hasta 2.28%, y el de 30 años subió 6.5 puntos básicos hasta 3.615%.

Esto envía una señal peligrosa: la prima de plazo (Term Premium) está regresando.

Lo que preocupa a los inversores es que, con la carga de deuda existente y las políticas de recortes fiscales, el gobierno japonés se verá obligado a aumentar la emisión de bonos. Aunque los funcionarios intentan calmar el mercado diciendo que los recortes fiscales no dependerán de financiamiento mediante déficit, en un mercado de JGB con liquidez escasa, cualquier movimiento puede amplificarse.

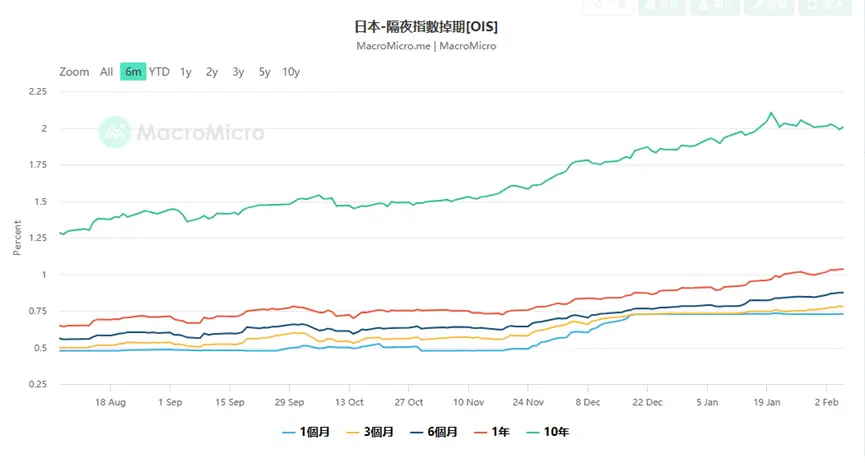

Esto plantea un gran dilema para el Banco de Japón (BOJ). Los datos de swaps de tasas overnight (OIS) muestran que el mercado actualmente valora en un 75% la probabilidad de que el BOJ suba tasas en la reunión de abril, e incluso algunos operadores ya apuestan por un aumento en marzo.

¿Por qué apostar a un aumento en marzo? Porque si el yen se deprecia desordenadamente por la deteriorada situación fiscal (ayer cayó brevemente por debajo de 157.76), el banco central tendrá que subir tasas para defender el tipo de cambio, incluso si eso aumenta los costos de la deuda. Es un clásico dilema «fiscal dominante». Yusuke Matsuo, economista senior de Mizuho Bank, advierte que debemos seguir de cerca las declaraciones hawkish de los miembros del consejo del BOJ, ya que podrían ser una intervención verbal para evitar un colapso del yen.

El mercado japonés no está aislado. Al ampliar la vista global, la jornada del 9 de febrero forma parte de un retorno del apetito por el riesgo mundial, pero también revela profundas fracturas estructurales.

- Mercado chino: La noticia macro más interesante de ayer fue que las autoridades regulatorias chinas sugirieron a las instituciones financieras limitar sus tenencias de bonos del Tesoro de EE. UU., alegando «riesgo de concentración y volatilidad del mercado». Aunque las palabras oficiales son cautelosas y niegan implicaciones geopolíticas, en un contexto de liquidez global restringida, esta acción del segundo mayor tenedor de bonos estadounidenses sin duda presionó al alza los rendimientos de los bonos del Tesoro (caída en precio). Esto también explica por qué ayer los rendimientos de EE. UU. subieron en línea con los de Japón. En realidad, están diciendo que el ancla de la credibilidad soberana global se está aflojando.

- Mercado estadounidense: El viernes, el sector de semiconductores lideró la recuperación, con Nvidia, AMD y Broadcom subiendo más del 7%. Este optimismo se trasladó directamente a Asia, donde gigantes como Tokyo Electron y Advantest impulsaron el índice Nikkei. La inversión en infraestructura de IA (Capex) sigue en marcha, aunque los gastos de Amazon generaron preocupaciones sobre márgenes, mientras la demanda de GPUs de Nvidia mantiene vigente la lógica del ciclo de hardware.

- Mercado de metales preciosos: El oro, tras una volatilidad extrema, volvió a superar los 5000 dólares por onza. No es solo refugio, sino «cobertura de crédito». Cuando Japón impulsa expansión fiscal, EE. UU. enfrenta límites de deuda y China diversifica reservas, el oro se convierte en la única «moneda supranacional». El secretario del Tesoro de EE. UU., Scott Bessent, acusó a los operadores chinos de influir en la volatilidad del precio del oro, lo que revela la ansiedad del Departamento del Tesoro por la capacidad de fijación del dólar.

¿Cómo enfrentarse a un mercado tan fragmentado — — euforia en acciones versus desplome en bonos?

- Mercado de acciones: Comprar volatilidad (Long Volatility). Aunque el Nikkei alcanzó máximos históricos, la caída del VIX puede ser solo una calma antes de la tormenta. Los datos clave serán el miércoles con el informe de empleo en EE. UU. y el viernes con la inflación (CPI). Si la inflación estadounidense rebota, y la Reserva Federal de Japón adopta una postura hawkish, la liquidez global se contraerá doblemente.

En este escenario, mantener acciones de crecimiento clave (como semiconductores y empresas comerciales japonesas) y protegerse con opciones put es prudente. La estructura de sesgo (Skew) actual indica que las opciones put siguen siendo caras, lo que sugiere que los inversores no están completamente relajados.

-

Mercado de divisas: La recuperación táctica del yen. El yen en torno a 157 presenta un riesgo alto de intervención. La ministra de Finanzas, Shōzō Akiyama, afirmó que mantiene estrecho contacto con el Tesoro de EE. UU., lo que implica que no se puede descartar una intervención conjunta. Si el BOJ confirma un aumento de tasas en marzo o abril, el yen podría experimentar un repunte rápido en posiciones cortas. Para los traders de carry trade, este sería un momento para tomar ganancias progresivamente.

-

Activos alternativos: En tiempos de credibilidad monetaria en duda (ya sea por preocupaciones fiscales en yen o por deuda en dólares), el oro, la plata y algunas criptomonedas que se estabilizaron en esta corrección (Bitcoin > 70,000 dólares) tienen valor de inversión a largo plazo. La plata, tras una caída del 50%, por la escasez de inventarios físicos, podría desencadenar un nuevo movimiento de short squeeze.

El 9 de febrero de 2026, los 57,000 puntos del Nikkei representan un hito y un punto de inflexión. Marcan el fin de la era deflacionaria en Japón y el ingreso a una «nueva normalidad» de alto crecimiento, alta inflación y alta volatilidad en tasas. La supermayoría de Shinzo Abe puede ser una espada de doble filo: puede impulsar los precios mediante políticas agresivas, pero también puede destruir la confianza en los bonos si el déficit fiscal se descontrola.

Para los profesionales financieros, la era de un «buen ciclo de acciones y bonos» ya terminó. Ahora debemos adaptarnos a escenarios extremos donde la correlación entre acciones y bonos puede fallar o incluso invertirse, con ambos cayendo simultáneamente. En esta nueva era, vigilar el balance del banco central puede ser más importante que seguir los beneficios corporativos.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.