El presidente Donald Trump renovó su promesa de campaña el 9 de enero de 2026 (Hora de la Costa Este de EE. UU.), instando a que las tasas de interés de tarjetas de crédito se limiten a un máximo del 10% durante un período de un año que comienza el 20 de enero de 2026, aniversario del segundo mandato.

(Fuentes: X)

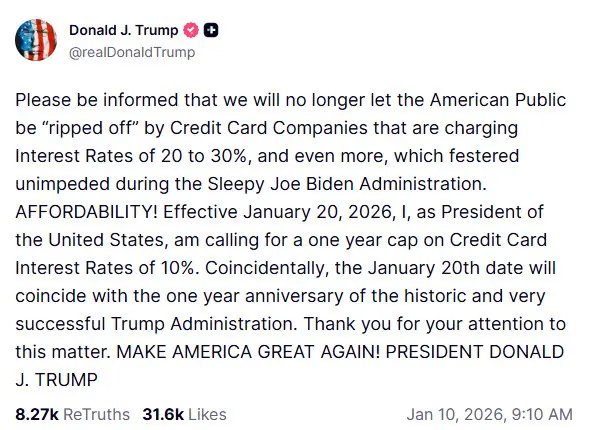

En una publicación en su plataforma Truth Social, Trump describió las tasas actuales del 20–30% o más como “explotación” y “masacre” de los consumidores estadounidenses, alegando que el problema fue ignorado bajo la administración Biden anterior. Prometió acabar con la práctica, afirmando: “Ya no permitiremos que el pueblo estadounidense sea estafado por las compañías de tarjetas de crédito.”

El anuncio ha reavivado el debate sobre la política de límite de interés en tarjetas de crédito de Trump, con apoyo bipartidista en el Congreso para medidas similares, pero con un escepticismo generalizado sobre su implementación sin acción legislativa. Los principales bancos y grupos de la industria rápidamente reaccionaron advirtiendo sobre una reducción en la disponibilidad de crédito y mayores costos para los consumidores.

Propuesta de Trump: Tope del 10% por un año

La llamada de Trump a un límite de interés en tarjetas de crédito del 10% recuerda una promesa hecha durante su exitosa campaña presidencial de 2024. En su publicación del 10 de enero, enfatizó que las tasas altas afectan a los estadounidenses que dependen de las tarjetas de crédito para gastos esenciales, especialmente en medio de presiones inflacionarias persistentes.

- Fecha efectiva propuesta: 20 de enero de 2026 (coincidiendo con el primer aniversario de su segundo mandato).

- Duración: Un año.

- Justificación: Se describe como una medida para detener la “explotación” y proteger las finanzas familiares.

- Detalles de ejecución: No se proporcionó un mecanismo específico—Trump no hizo referencia a ningún proyecto de ley o vía de acción ejecutiva en particular.

Los analistas han señalado durante mucho tiempo que establecer un límite nacional de interés en tarjetas de crédito casi con certeza requeriría legislación del Congreso, ya que la Reserva Federal y el poder ejecutivo no tienen autoridad directa para imponer techos vinculantes a las tasas de los prestamistas privados.

Interés bipartidista en el Congreso y realidad política

Tanto los demócratas como los republicanos han expresado previamente preocupación por las altas tasas de interés en tarjetas de crédito:

- Senador Bernie Sanders (D-VT) y Senador Josh Hawley (R-MO) co-patrocinan una legislación bipartidista que propone un tope del 10% por cinco años.

- Representante Alexandria Ocasio-Cortez (D-NY) y Representante Anna Paulina Luna (R-FL) presentaron un proyecto de ley en la Cámara con el mismo límite del 10%.

A pesar de este interés bipartidista, ninguna legislación ha llegado a convertirse en ley. La senadora Elizabeth Warren (D-MA), defensora de reglas más estrictas para las tarjetas de crédito, criticó el anuncio de Trump como “sin sentido” sin la aprobación del Congreso. Warren señaló su disposición a colaborar con Trump en el tema, pero destacó los intentos previos de su administración por debilitar la Oficina de Protección Financiera del Consumidor (CFPB).

La publicación de Trump no respaldó explícitamente ningún proyecto de ley pendiente, dejando abiertas las dudas sobre cómo se haría cumplir el límite.

Respuesta de la industria: advertencias sobre reducción en la oferta de crédito

Los principales emisores de tarjetas de crédito en EE. UU.—incluyendo American Express, Capital One, JPMorgan Chase, Citigroup y Bank of America—no respondieron de inmediato a solicitudes de comentarios. Sin embargo, asociaciones clave de la industria emitieron un comunicado conjunto advirtiendo que un límite de interés en tarjetas de crédito del 10% “reduciría la oferta de crédito” y “empujaría a los consumidores hacia alternativas menos reguladas y de mayor costo.”

La Asociación de Banqueros de Consumidores y la Asociación de Banqueros Americanos argumentaron que tal límite haría que muchos titulares de tarjetas actuales—especialmente aquellos con puntuaciones de crédito más bajas—no fueran rentables para los emisores, lo que llevaría a estándares de préstamo más estrictos, límites de crédito reducidos o cierres de cuentas.

- Visión de la industria: Los límites distorsionan la valoración del riesgo y reducen el acceso.

- Impacto en el consumidor: Costos potencialmente mayores a través de tarifas o prestamistas alternativos.

- Precedente histórico: Los intentos previos de establecer límites de tasas enfrentaron resistencia similar.

Acciones previas de la administración Trump sobre tarifas de tarjetas de crédito

La propuesta actual sigue al esfuerzo exitoso de la administración Trump por anular una norma de la CFPB de la era Biden que habría limitado las tarifas por retraso en tarjetas de crédito a $8. La administración impugnó la norma en un tribunal federal, argumentando que era ilegal, y un juez finalmente anuló la disposición.

Esta historia ha alimentado las críticas de que la nueva propuesta de Trump para un límite de interés en tarjetas de crédito podría enfrentar obstáculos legales y políticos similares sin un respaldo claro del Congreso.

Perspectiva: Presión política vs. realidad legislativa

El anuncio de Trump se alinea con la frustración de los votantes por el aumento de los costos de vida y las cargas de deuda, especialmente con las elecciones de medio término en noviembre de 2026 acercándose. La sincronización—que coincide con el primer aniversario de su administración—parece diseñada para proyectar acción en un tema que afecta el bolsillo de los ciudadanos.

Sin embargo, sin un proyecto de ley específico o una vía ejecutiva, la propuesta sigue siendo una aspiración. La oposición de la industria, las cuestiones constitucionales sobre la autoridad ejecutiva para establecer tasas de préstamo privadas, y la necesidad de apoyo bipartidista en el Congreso sugieren que su implementación enfrentará obstáculos importantes.

En resumen, la llamada del presidente Trump a un límite de interés en tarjetas de crédito del 10% a partir del 20 de enero de 2026 revive una promesa de campaña de 2024, pero carece de planes de ejecución detallados y enfrenta escepticismo inmediato de los legisladores y una fuerte oposición de la industria bancaria. Aunque existe preocupación bipartidista por las altas tasas en tarjetas de crédito—como lo evidencian propuestas legislativas previas—la medida requiere autorización del Congreso para volverse vinculante. El anuncio refleja presión política para abordar las cargas de deuda del consumidor, pero también pone de manifiesto los desafíos de imponer techos de tasas a prestamistas privados en una economía de mercado. Los inversores y consumidores deben seguir de cerca cualquier propuesta legislativa formal o acción ejecutiva para mayor claridad—siempre consultando fuentes oficiales de la Casa Blanca, el Congreso y reguladores en relación con la política de tarjetas de crédito.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.