阿基米哈

0

0

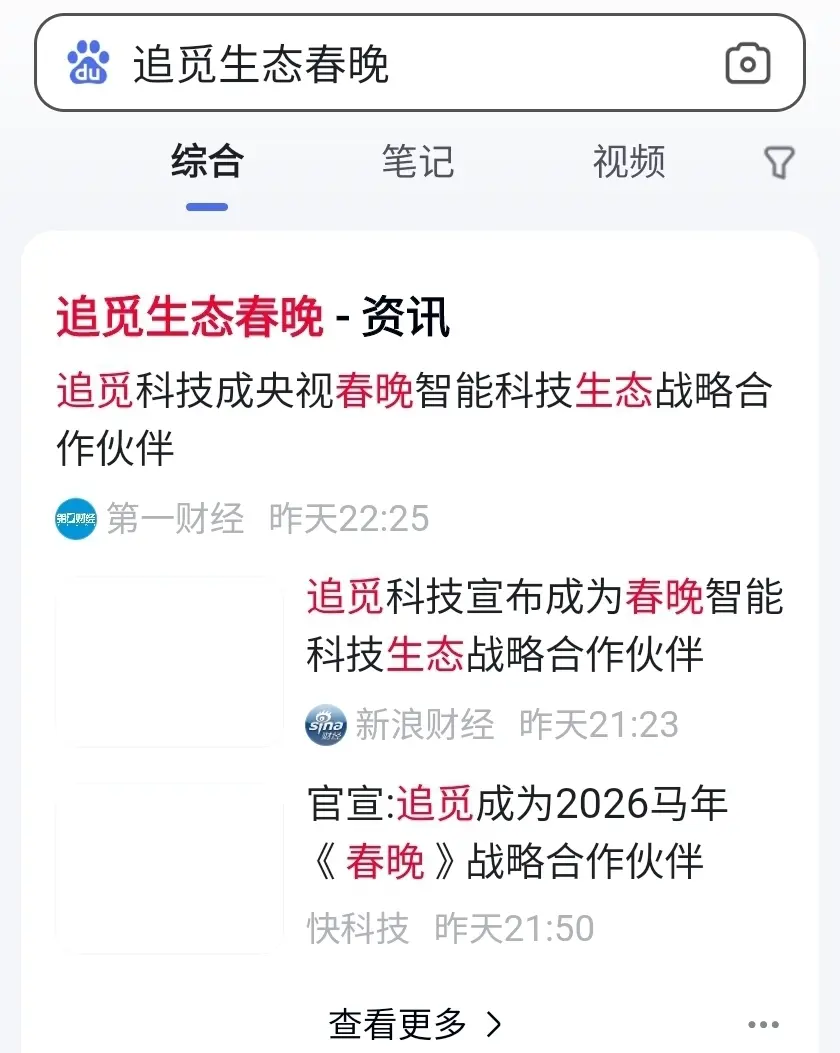

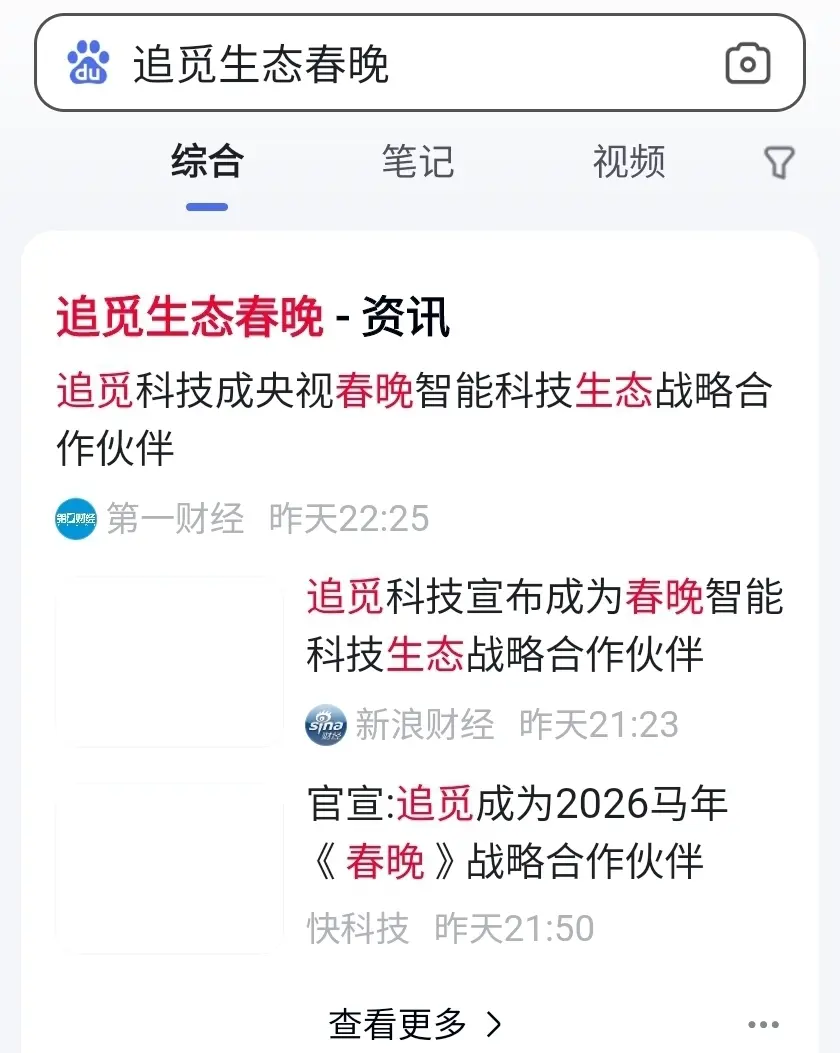

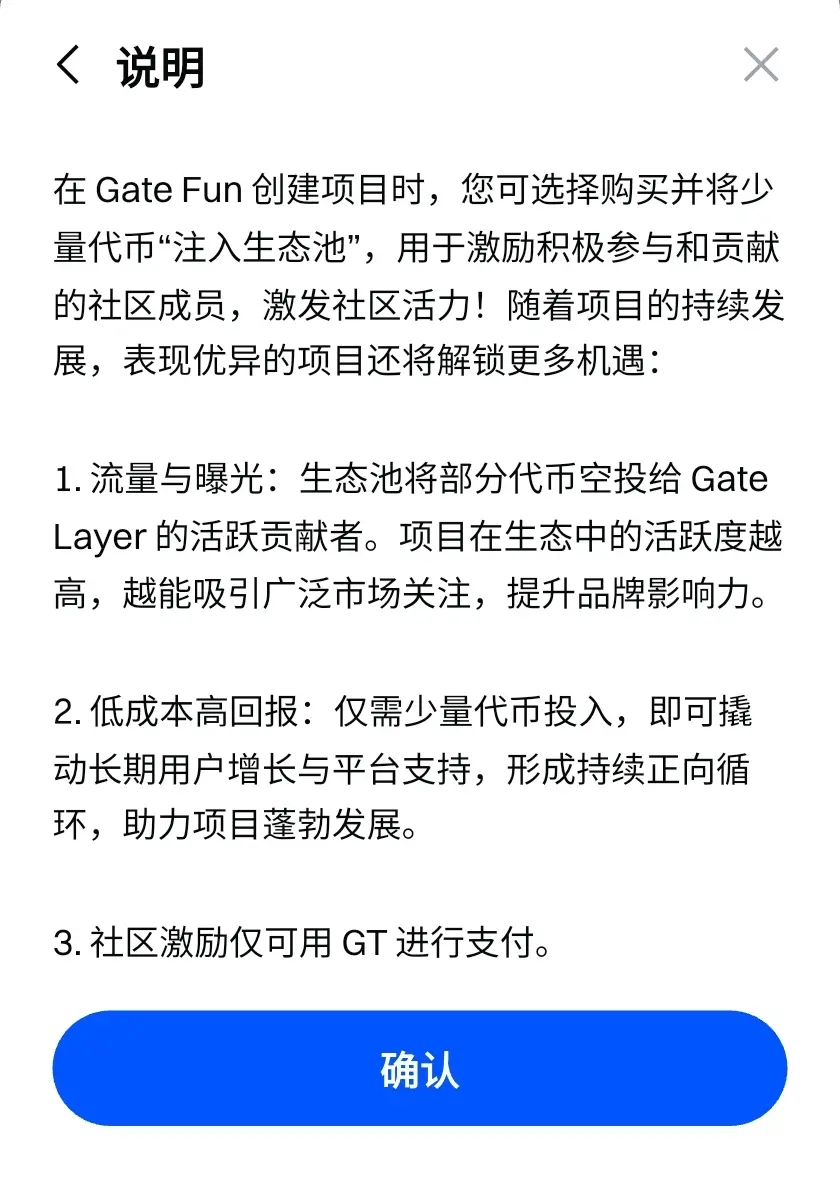

春晚合作生态除夕爆火 提前入场 已支付400GT用于除夕夜社区空投 社区持仓者按比例分配空投

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到App端查看】

市值:$1.32万持有人数:11

50.07%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

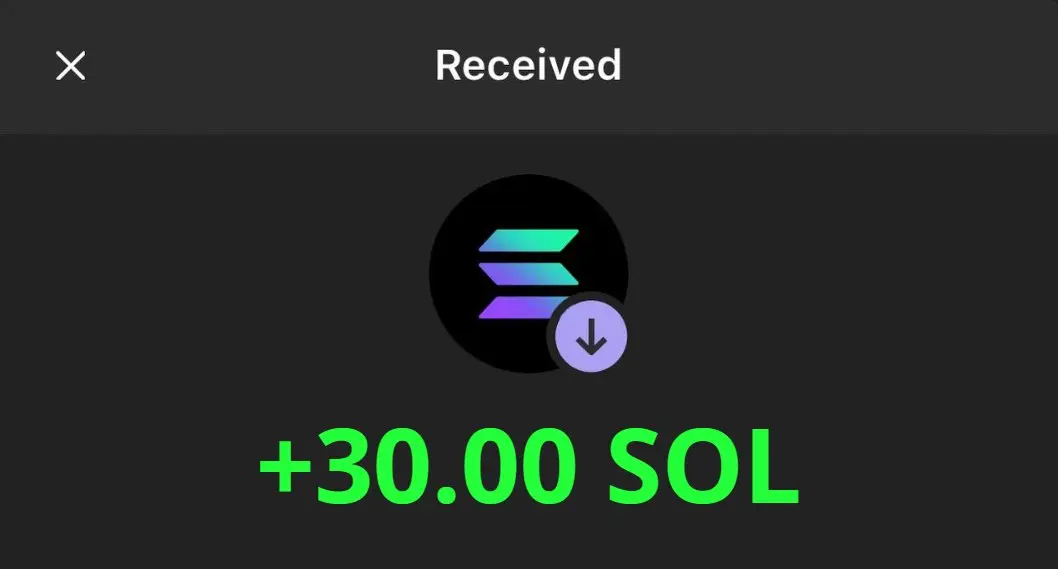

30 SOL 给回复的人

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

YGD

YieldGuard

创建人@BaaI

认购进度

0.00%

市值:

$0

更多代币

WTI:地缘政治紧张局势下油价关注

情绪:积极

WTI原油价格测试$69 ,因美伊紧张局势持续。强劲的美国就业增长支持需求,而库存增加使投资者保持警惕,暗示价格波动。

查看原文情绪:积极

WTI原油价格测试$69 ,因美伊紧张局势持续。强劲的美国就业增长支持需求,而库存增加使投资者保持警惕,暗示价格波动。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这些迷因币中,哪个让你最失望?

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VQAQXFHWUW

- 赞赏

- 点赞

- 评论

- 转发

- 分享

就业盛宴下的隐性考题

非农大超预期,看似皆大欢喜,但宏观世界从不只有单选题。就业强说明需求端不差,但也可能意味着经济仍偏热,通胀下行之路更曲折。美联储最怕的不是就业好,而是“工资—物价”螺旋再起。因此,薪资数据的重要性有时不亚于新增就业本身。

如果本次非农增长集中在低薪行业,通胀压力或有限;若高薪行业也同步扩张,则可能加剧价格粘性。市场交易的正是这种微妙差别。很多时候,指数的方向不取决于就业人数,而取决于它对利率路径的影响。

从资产轮动看,强就业阶段通常利好价值板块与周期资产,因为它们更受益于真实需求;而高度依赖流动性定价的资产,短期可能情绪受压。但周期不会永远单边,政策与增长始终在拉锯。

对普通投资者而言,与其猜下一次非农,不如建立自己的宏观框架:就业看趋势不看单月,政策看态度不看口号,资产看性价比不看热闹。当多数人只看到“爆表”,少数人会思考“然后呢”。机会往往藏在后一个问题里。

#非农数据大超预期

非农大超预期,看似皆大欢喜,但宏观世界从不只有单选题。就业强说明需求端不差,但也可能意味着经济仍偏热,通胀下行之路更曲折。美联储最怕的不是就业好,而是“工资—物价”螺旋再起。因此,薪资数据的重要性有时不亚于新增就业本身。

如果本次非农增长集中在低薪行业,通胀压力或有限;若高薪行业也同步扩张,则可能加剧价格粘性。市场交易的正是这种微妙差别。很多时候,指数的方向不取决于就业人数,而取决于它对利率路径的影响。

从资产轮动看,强就业阶段通常利好价值板块与周期资产,因为它们更受益于真实需求;而高度依赖流动性定价的资产,短期可能情绪受压。但周期不会永远单边,政策与增长始终在拉锯。

对普通投资者而言,与其猜下一次非农,不如建立自己的宏观框架:就业看趋势不看单月,政策看态度不看口号,资产看性价比不看热闹。当多数人只看到“爆表”,少数人会思考“然后呢”。机会往往藏在后一个问题里。

#非农数据大超预期

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到App端查看】

- 赞赏

- 4

- 6

- 转发

- 分享

AYATTAC :

:

LFG 🔥查看更多

今日恐惧指数在#crypto history. The last time with similar point was at June 2022. #加密货币中达到最低恐惧点

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

马年开局就赢,Gate 广场 5 万美金红包雨等您发帖来砸 https://www.gate.com/campaigns/4044?ref=VQVGA1XYVQ&ref_type=132

- 赞赏

- 点赞

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=UgMVUl8O

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我需要一个#Memecoin

市值低

帮我推荐一些代币代码#____

查看原文市值低

帮我推荐一些代币代码#____

- 赞赏

- 点赞

- 评论

- 转发

- 分享

econ

econ token

创建人@enchone

认购进度

0.04%

市值:

$27.89

更多代币

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=VlMXAQxd

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 1

- 评论

- 转发

- 分享

参与赛马竞猜,完成任务获取赛马券,每日开启百万红包雨,瓜分 100,000 USDT 奖池,尽在 Gate 2026 春节庆典。 https://www.gate.com/competition/year-of-horse-2026?ref_type=165&utm_cmp=7EQB9Jba&ref=BAJFB1sK

- 赞赏

- 点赞

- 评论

- 转发

- 分享

风险信号解析 多空双吃战法大全多空阻力做单不茫然24小时 带单中

1,250

- 赞赏

- 点赞

- 评论

- 转发

- 分享

技术指标速成 TV专业阻力支撑量化 24小时带单

1,728

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加仓猛干·重新开始打卡

看看这次可以做到什么程度

跟单邀请码:WHTcNhJMKz

看看这次可以做到什么程度

跟单邀请码:WHTcNhJMKz

【当前用户分享了他的交易卡片,若想了解更多优质交易信息,请到App端查看】

- 赞赏

- 1

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

浦纳在这个季节非常美丽。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

加载更多

加入 4000万 人汇聚的头部社区

⚡️ 与 4000万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

查看更多6552 热度

3209 热度

1569 热度

3.26万 热度

24.36万 热度

快讯

查看更多置顶

Gate 气象局紧急通知!

🧧 Gate 2026 新春红包雨第三日正式开启!

⏰ 今日红包雨时段:

12:00–15:00 |16:00–19:00(UTC+8)

如何领取:

🔑 在红包雨时段前往活动页面参与 2026 春节庆典

🎁 点击红包弹窗跳转至红包页面

💰 领取 GT 红包

活动链接:https://www.gate.com/competition/year-of-horse-2026

数量有限,先到先得,这个春节,人人享好运!Gate 广场内容挖矿奖励继续升级!无论您是创作者还是用户,挖矿新人还是头部作者都能赢取好礼获得大奖。现在就进入广场探索吧!

创作者享受最高60%创作返佣

创作者奖励加码1500USDT:更多新人作者能瓜分奖池!

观众点击交易组件交易赢大礼!最高50GT等新春壕礼等你拿!

详情:https://www.gate.com/announcements/article/49802您的情人节礼物已到账,请注意查收!

🎁 广场专享福利:

【独宠一人】:抽取1位送Gate情人节限定礼盒!

【见者有份】:抽取50位送$10 手续费返现券+Gate红牛礼包一份!

💌 如何参与:

1️⃣ 关注 @Gate广场_Official

2️⃣ 带话题#我最中意的加密货币 发帖,告白你最近“非他不可”的代币+理由。

👉️ https://www.gate.com/post

祝愿所有用户生活甜蜜,天天有收益!

📅 截止日期:2月14日12:00 (UTC+8开奖,赶紧参与!🏮 新年快乐,马上发财!Gate 广场 $50,000 红包雨狂降!

发帖即领,手慢无 👉 https://www.gate.com/campaigns/4044

🧨 三重惊喜,陪您红火过新年:

1️⃣ $50,000 红包雨:发帖即领,新用户 100% 中奖,单帖最高 28 GT

2️⃣ 马年锦鲤:带 #我在Gate广场过新年 发帖,抽 1 人送 50 GT + 新春礼盒

3️⃣ 创作者榜单赛:赢国米球衣、Red Bull 联名夹克、VIP 露营套装等豪礼

📅 2/9 17:00 – 2/23 24:00(UTC+8)

请将 App 更新至 8.8.0+ 版本参与

详情:https://www.gate.com/announcements/article/49773Gate 广场“新星计划”正式上线!

开启加密创作之旅,瓜分月度 $10,000 奖励!

参与资格:从未在 Gate 广场发帖,或连续 7 天未发帖的创作者

立即报名:https://www.gate.com/questionnaire/7396

您将获得:

💰 1,000 USDT 月度创作奖池 + 首帖 $50 仓位体验券

🔥 半月度「爆款王」:Gate 50U 精美周边

⭐ 月度前 10「新星英雄榜」+ 粉丝达标榜单 + 精选帖曝光扶持

加入 Gate 广场,赢奖励 ,拿流量,建立个人影响力!

详情:https://www.gate.com/announcements/article/49672