在瞭解期權的強制平倉之前,我們需要先了解一個概念:協議價。

什麼是協議價?

協議價在標記價格上下浮動⼀定⽐例⽣成,分最⾼協議價和最低協議價,標記價上浮⼀定⽐例的價格為最⾼協議價,標記價下浮⼀定⽐例的價格為最低協議價,不同期權合約上下浮動⽐例不同。

協議價有兩個⽤途,⼀是⽤於計算倉位價值,判斷其權益是否為負;⼆是降低⽤戶倉位時,如果市場上流動性不⾜,以協議價接管⽤戶部分倉位。

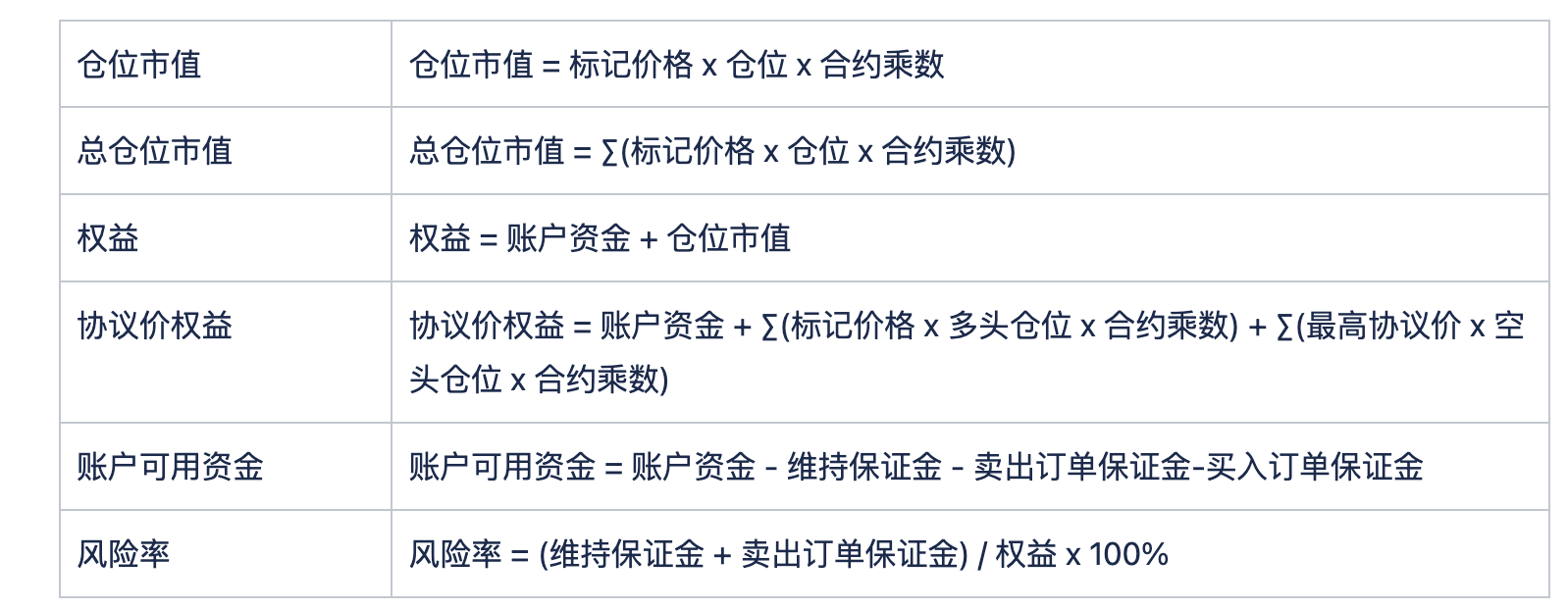

計算公式

注:

a. 多頭倉位數量為正值,空頭倉位數量為負值

b. 倉位市值是各個合約倉位市值的總和

c. ⻛險率計算只考慮賣出訂單保證⾦

強制平倉流程

- 定時計算⽤戶賬戶權益、以協議價格計算的權益、⻛險率。

- 如果以協議價格計算的協議價權益為負時,⽤戶全部倉位被接管,⽤戶權益歸零,即賬戶歸零、倉位歸零。

- 如果⻛險率達到100%,且過了追保期限,⽤戶有掛單,從佔⽤保證⾦最⼤的掛單開始撤單,直到⻛險率⼩於100%,停⽌撤單。撤單期間,當出現協議價權益為負,接管⽤戶全部倉位,⽤戶權益歸零。

- 如果⻛險率達到100%,且過了追保期限,⽤戶已經沒有掛單可撤,則降低⽤戶的空頭倉位,從流動性市場最好的市場開始逐步降低⽤戶的空頭倉位,當市場流動性不⾜時,以協議價接管在市場掛單不能成交的倉位,直到⻛險率⼩於100%,停⽌減倉。減倉期間,當出現協議價權益為負,接管⽤戶全部倉位,⽤戶權益歸零。

- 如果⽤戶⻛險率達到100%,且未過追保期限,不進⾏操作;未發送margin call,發送margin call;追保期間⻛險率低於100%時,重置margin call。

- 如果⽤戶⻛險率⼩於100%,且達到80%,定時發送⻛險提示。

本產品最終解釋權歸Gate所有。

本文內容僅供參考與學習目的,不構成任何金融、投資、交易或法律建議,也不構成購買或出售任何虛擬資產的要約或邀請。Gate 對文中資訊的準確性、完整性或時效性不作任何明示或暗示的保證。產品功能、介面、規則及費率等資訊可能隨時更新或調整,請以 Gate 平台的最新公告及實際頁面展示為準。

虛擬資產投資涉及高風險,價格可能出現大幅波動,您可能損失全部投入資金。請在充分了解相關風險的基礎上,根據自身財務狀況和風險承受能力謹慎決策。如有需要,建議您諮詢獨立的專業財務或法律顧問。

有關更多風險資訊,請參閱 Gate《風險警示》及《用戶協議》。