XWIN Research, у матеріалах CryptoQuant Insights, опублікували найновіший аналіз, який указує: у першому кварталі 2026 року біткоїн не зник, а натомість проходить структурний перерозподіл пропозиції: біржові «кити»/великі гравці продовжують нарощувати частку, що свідчить про те, що нативні (родинні) криптовалютні великі власники продають; водночас публічні компанії на чолі з MicroStrategy в той самий період докупили приблизно 62,000 BTC (чистий приріст), що демонструє двонапрямлений перехід «кити виходять, компанії заходять».

Ключові докази роздвоєння ринку: синхронне співіснування продавців і накопичувачів

Показник частки біржових «китів» — це ключовий індикатор, що вимірює приплив великих коштів на біржі; його зростання зазвичай означає, що великі власники біткоїна, які тримають великі обсяги, готуються до продажу. У першому кварталі 2026 року цей показник продовжував зростати, ефективно пригнічуючи кожну спробу біткоїна прорвати опір 70,000 доларів у середовищі нестачі ліквідності.

Однак дії з боку компаній разюче відрізняються. XWIN Research оцінює, що в першому кварталі публічні компанії мали чистий приріст приблизно 62,000 біткоїнів; Strategy наразі тримає приблизно 762,000 BTC, а джерела коштів включають конвертовані облігації та емісії акцій — її стратегія купівлі повністю не залежить від короткострокових коливань ціни.

Ключовий аргумент аналітиків такий: навіть якщо ціна біткоїна блукає нижче 70,000 доларів, постійні покупки з боку компаній потайки звужують доступну пропозицію на ринку, просто цей ефект ще недостатньо відображається в динаміці цін.

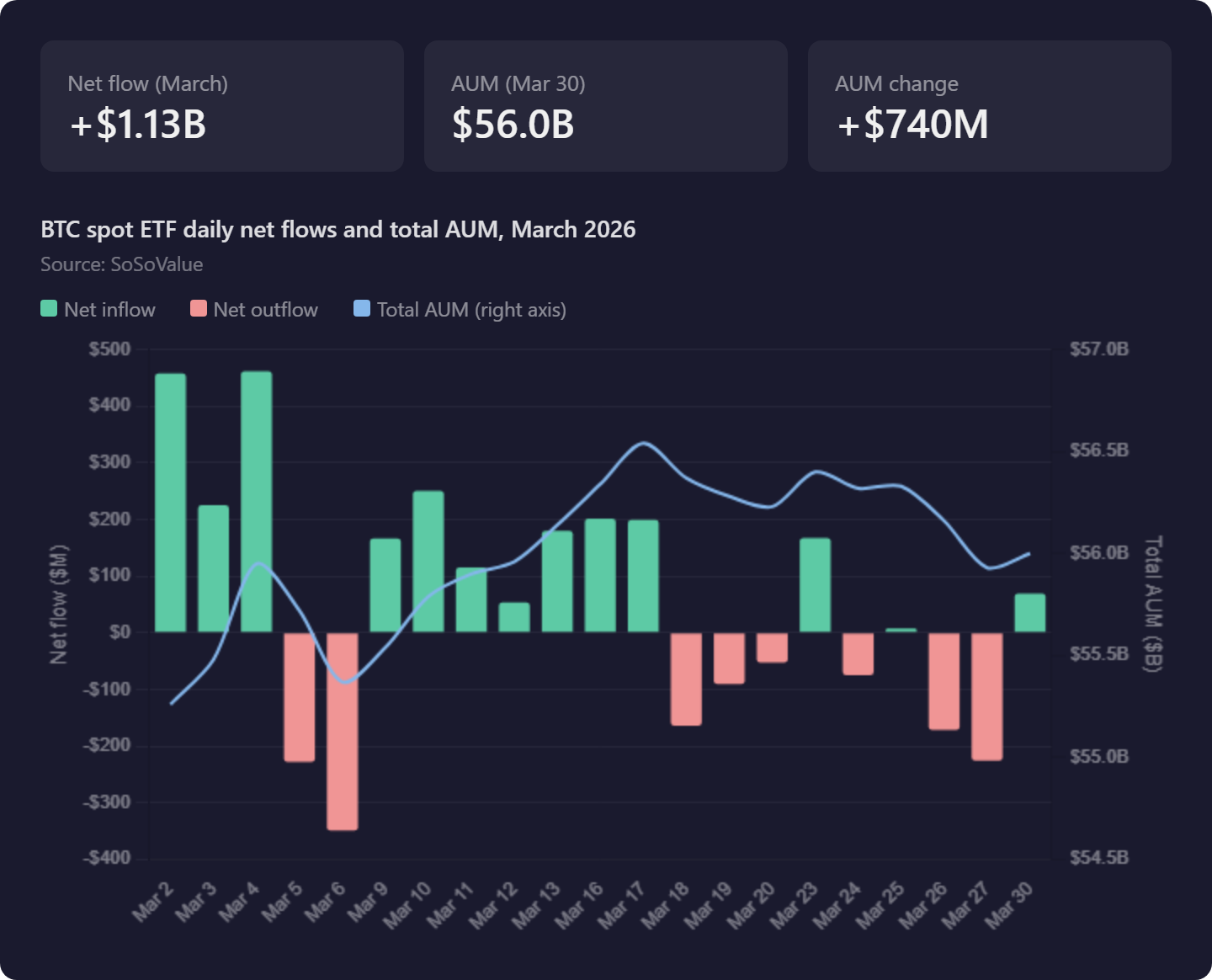

Спот ETF: ротація, а не приріст, BlackRock залучає кошти, тоді як Grayscale продовжує втрачати

(Джерело: SoSoValue)

(Джерело: SoSoValue)

Рух коштів у спотових біткоїн ETF додає ринку ще один шар складності. Нижче — ключові дані поточних перетоків у цьому кварталі:

2 березня: ринок ETF за одну добу показав чистий приплив 458 млн доларів; короткострокові інституційні настрої явно відновилися

6 березня: лише через чотири дні ринок розвернувся — зафіксовано чисті відпливи 348 млн доларів

результат по AUM за весь квартал: з початку року 55.26 млрд доларів зріс лише до 56 млрд доларів станом на кінець березня — майже без змін

внутрішня сутність ротації: BlackRock (БлекРок) продовжує отримувати приплив коштів; Grayscale (Грейскейл) GBTC — натомість продовжує стикатися з викупами (redeem)

XWIN Research робить висновок: це інституційні інвестори здійснюють перерозподіл наявних активів між різними продуктами на базі біткоїна, а не новий зовнішній капітал заходить у біткоїн-екосистему. Поки в чистих потоках не буде стійкого й помітного покращення, ETF для біткоїна радше є нейтральною присутністю, а не бичачим активним каталізатором.

Гіпотеза перетікання пропозиції: ранні «кити» впорядковано виходять завдяки корпоративним покупкам

Найбільш задумливий висновок XWIN Research стосується довгострокової еволюції ринкової структури. Ранні довгострокові власники, які колись купували біткоїн за цінами значно нижчими за поточні ринкові, нині стикаються зі стабільним попитом з боку компаній на кшталт Strategy — незалежно від того, висока чи низька ціна. Це створює для них схожі на «вікно виходу» моменти на кшталт IPO: можливість зменшувати позиції впорядковано, не надто шокуючи ринок.

Пропозиція біткоїна не зникла — вона лише масово перетікає з рук децентралізованих ранніх учасників (early adopters) на баланси корпоративних активів. Аналітики зазначають, що Strategy та інші публічні компанії поступово заміняють нативних криптовалютних «китів» як основних поглиначів довгострокової пропозиції на ринку: у них є можливості з фінансування традиційних капітальних ринків, і як покупці вони більш стабільні та з важелем (лівериджем), ніж ранні великі криптовласники.

Поширені запитання

Чому зростання частки біржових «китів» не означає підтвердження ведмежого ринку?

Зростання частки біржових «китів» справді означає, що великі власники переводять кошти на біржі (зазвичай для продажу), і в короткостроковій перспективі це збільшує тиск продажів. Але XWIN Research вказує: якщо ці продажі водночас стикаються з тривалими купівлями на кшталт Strategy, то чистий ефект може полягати в тому, що пропозиція завершує ре-розподіл між власниками вищої якості для довгострокового тримання, а не в загальному падінні; ключовим є відносний розмір сил з обох боків.

Те, що AUM ETF майже не зростає, означає слабкість попиту в інституцій?

Якщо зростання AUM ETF здебільшого походить від внутрішньої ротації, коли кошти Grayscale переходять у BlackRock, то це справді означає, що новий зовнішній капітал не заходить на ринок біткоїна. Справжнє відображення розширення попиту — це стійкі чисті припливи; і наразі наявні дані більше відображають переваги інституцій у перерозподілі між різними продуктами на базі біткоїна, тоді як реальний ефект збільшення загального обсягу позицій є обмеженим.

Який найбільш ключовий індикатор для спостереження за рухом біткоїна у другому кварталі?

Аналітики вважають, що ключове формулювання для другого кварталу таке: чи зможе постійний корпоративний попит витримати тиск продажів з боку «китів» достатньо довго, щоб дочекатися ширшого підхоплення попиту. Ключові індикатори включають: чи з’явиться стійкий позитивний перелом у щомісячних чистих припливах ETF; з якою швидкістю поповнюють (нарощують) позиції компанії на чолі з Strategy; і чи досягне частка біржових «китів» піку та не піде вниз — усі три умови є необхідними.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.