Bitcoin, який багато хто очікував побачити вище $100 000, різко знизився до рівня трохи вище $80 000.

Ще більш прикро для криптоспільноти, що поза ринком цифрових активів інші ринки демонструють значне зростання. Золото та срібло досягли нових максимумів, при цьому золото перевищило $5 000. Індекс Russell 2000 випереджає S&P 500 вже 11 днів поспіль, а індекс STAR 50 у Китаї показав місячне зростання понад 15%.

Так звана “стратегія ABC-інвестування” (“Anything But Crypto” — усе, крім крипто) залишається реальністю. Чому всі ринки, крім криптовалютного, зростають? І чому з поверненням адміністрації Трампа крипторинок продовжує перебувати в затяжному спаді?

Від макро- до мікрорівня, від зовнішніх до внутрішніх чинників — на ринку формується значно масштабніша буря: Білий дім знову під загрозою шатдауну, Японія продовжує монетарне посилення, політика Трампа посилює невизначеність, а у крипторинку спостерігається відтік капіталу й мем-коїни відтягують ліквідність.

Три основні макроекономічні бар’єри

Ще одне можливе закриття Білого дому

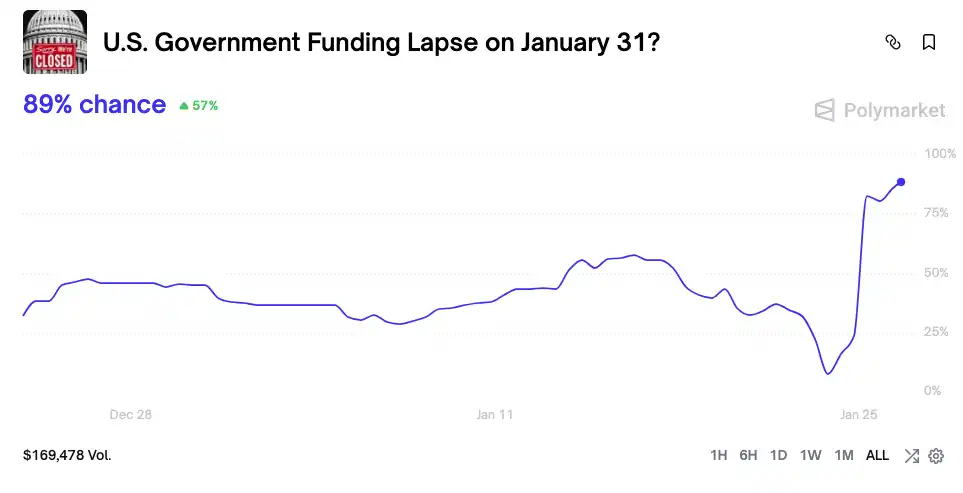

Уряд США знову опинився на межі шатдауну. Після чергової смертельної стрілянини з боку федеральних правоохоронців у Міннесоті демократи Сенату колективно виступили проти законопроєкту про фінансування, що включав Міністерство внутрішньої безпеки, імовірність шатдауну за даними Polymarket на 30 січня зросла до 80%.

Шатдаун уряду означає замороження бюджетних витрат, сотні мільярдів доларів блокуються на Основному рахунку казначейства (TGA) і не потрапляють на ринок. TGA фактично стає односторонньою фінансовою “чорною дірою”, що висмоктує ліквідність із системи. У жовтні 2025 року з ринку було вилучено понад $200 млрд лише за 20 днів — це еквівалентно кільком раундам підвищення ставок.

Коли TGA поглинає великі резерви з банківської системи, вартість фінансування різко зростає. Крипторинок, який дуже чутливий до ліквідності, першим відчуває цей вплив.

Згадуючи 43-денний шатдаун у жовтні 2025 року, динаміка ціни Bitcoin була різкою:

• Початок шатдауну (1–10 жовтня): Bitcoin досяг історичного максимуму $126 500 6 жовтня. Ринок вважав, що шатдаун підкреслить цінність децентралізованих валют.

• Середина шатдауну (11 жовтня – 4 листопада): Шатдаун тривав довше, ніж очікували, і під час політичної паузи, коли багато хто вважав, що найгірше позаду, крипторинок зазнав “чорного лебедя ліквідності 1011”, впавши до $102 000 — понад 20% від максимуму.

• Кінець шатдауну (5–12 листопада): Ціни трималися біля $110 000, без негайного відновлення, хоча шатдаун добігав кінця.

Після таких подій ринок реагує на ризики шатдауну швидше і жорсткіше. Протягом 24 годин після останнього зростання ймовірності шатдауну Bitcoin впав із $92 000 до нижче $88 000. Ринок засвоїв урок: урядові шатдауни вже не сприймаються як позитив для ринку, а навпаки — ціноутворюються як прямий негатив для ліквідності.

Японський “ефект метелика”

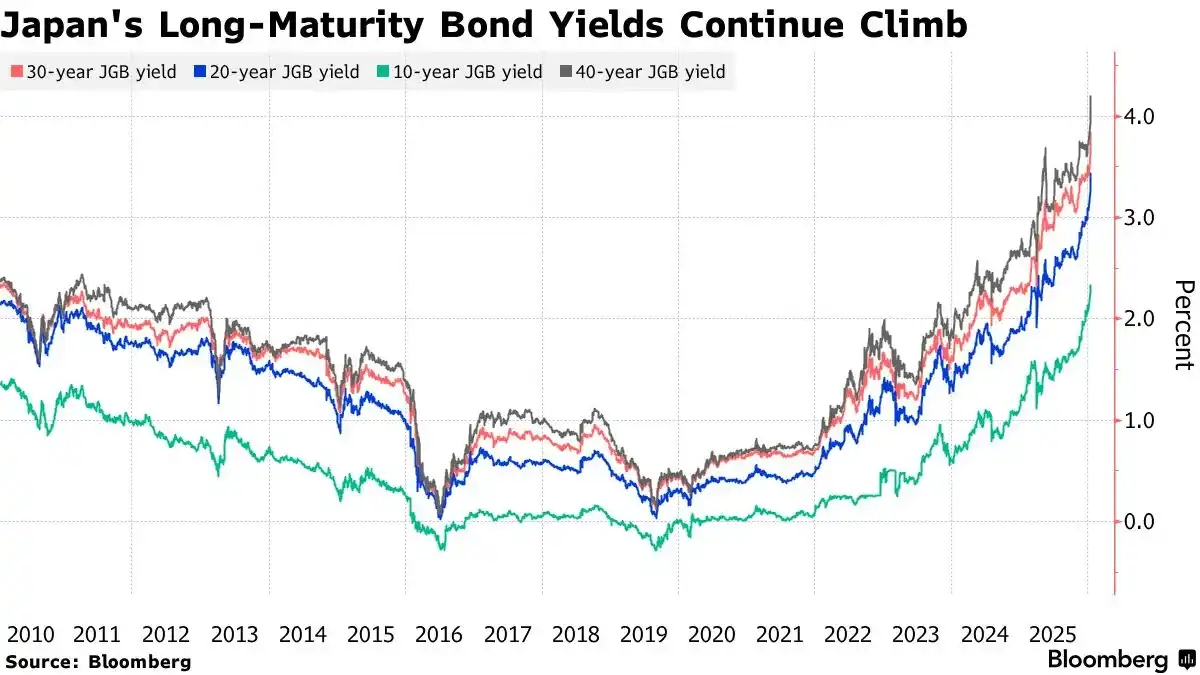

Ще один серйозний шок надходить із Токіо. 19–20 січня 2026 року дохідність 10-річних держоблігацій Японії зросла до 2,33% — найвищого рівня за 27 років.

Очікування підвищення ставок Банком Японії та фіскального розширення підняли дохідність держоблігацій до найвищого рівня з 1999 року.

Це означає розворот у стратегії “carry trade” з ієною. Раніше інвестори позичали ієну під низький відсоток, щоб купувати активи з вищою дохідністю, такі як американські держоблігації та Bitcoin.

Тепер Банк Японії почав підвищувати ставки (до 0,75% у грудні 2025 року), а нова прем’єр-міністерка Санае Такаїчі оголосила про завершення політики жорсткої економії та пообіцяла масштабні інвестиції й податкові скорочення. Це викликало серйозне занепокоєння щодо фіскального стану Японії, що призвело до розпродажу держоблігацій і стрибка дохідності.

Ще важливіше — економічні основи Японії зараз підтримують тривалий період високих ставок. За даними Міністерства внутрішніх справ і комунікацій Японії, рівень безробіття в листопаді 2025 року тримався на рівні 2,6%, що є 59-м місяцем поспіль повної зайнятості. Сильний ринок праці дає Банку Японії впевненість для подальшого підвищення ставок. У цю п’ятницю (31 січня) Японія оприлюднить рівень безробіття за грудень, і ринок очікує, що він залишиться низьким, зміцнюючи очікування подальшого підвищення ставок.

Зростання дохідності JGB підвищує глобальні витрати на запозичення та ще більше звужує спред “carry trade” з ієною. Трейдери змушені закривати позиції, продаючи доларові активи та викуповуючи ієну, що посилює дефіцит ліквідності на глобальних ринках — і ця тенденція, ймовірно, триватиме.

Risk-Off перед ключовими даними

У цей четвер о 03:00 (Пекінський час) Федеральний комітет із відкритого ринку ФРС США оголосить рішення щодо ставок, після чого відбудеться пресконференція голови Джерома Пауелла щодо монетарної політики. У п’ятницю Японія оприлюднить рівень безробіття за грудень, а США — індекс цін виробників (PPI) за грудень.

У тижні важливих макроданих великі інвестори зазвичай входять у “тихий період”, знижуючи ризик і чекаючи розв’язання невизначеності. Така risk-off-динаміка ще більше підсилює тиск на продаж.

Історичні дані свідчать, що за 5–7 днів до рішень FOMC Bitcoin часто слабшає, демонструючи “передзасіданняне падіння”. Наприклад, перед засіданням FOMC у грудні 2025 року Bitcoin впав із максимуму $94 000 до близько $90 000. Аналогічно, перед засіданням у жовтні 2025 року Bitcoin знизився зі $116 000 до нижче $112 000.

Ця закономірність відображає стратегії управління ризиками великих інституційних інвесторів. Поки політика ФРС не стане зрозумілою, вони знижують експозицію до ризикових активів, готуючись до можливих несподіванок.

Гойдалки ліквідності

Без нової макроліквідності і глобальні ринки, і криптосектор борються за наявну ліквідність. Ліквідність крипторинку відтікає в інші класи активів, а великі монети, як-от BTC, втрачають ліквідність на користь мем-коїнів.

Bitcoin ETF проти Gold ETF

Попри довгостроковий характер макроризиків, потоки капіталу становлять безпосередню загрозу.

Схвалення спотових Bitcoin ETF на початку 2025 року розглядалося як рушій бичачого ринку. Однак із середини січня припливи в ETF різко сповільнилися: п’ять днів поспіль фіксувався чистий відтік на суму $1,7 млрд.

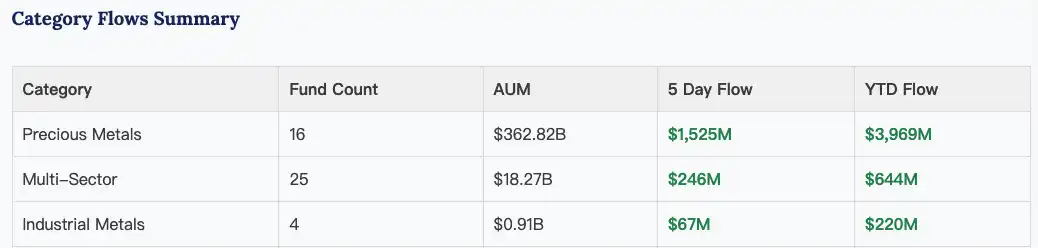

Тим часом ETF на золото і срібло продовжують залучати капітал. У 2025 році Gold ETF зафіксували найсильніші припливи з 2020 року, а сукупний обсяг зберігання зріс більш ніж на 220 тонн.

Ця тенденція зберігається і в 2026 році: ETF на дорогоцінні метали за три перші тижні січня зафіксували чистий приплив у $4 млрд.

ETF на дорогоцінні метали із січня отримали близько $4 млрд сукупного припливу | Джерело: ETF Action

Цей різкий контраст підкреслює фундаментальні зміни в апетиті до ризику на ринку. На тлі зростаючої макроневизначеності капітал виходить із високоризикового Bitcoin і переходить у традиційні захисні активи — золото та срібло.

Мем-коїни відтягують ліквідність

На тлі макроекономічного посилення ліквідності ринок криптовалют розділений на крайнощі: Bitcoin продовжує падати, а мем-коїни зростають.

Один із прикладів — мем-коїн Solana “Nietzschean Penguin” ($PENGUIN), який виріс у 100 разів за два дні до ринкової капіталізації $170 млн після того, як офіційний акаунт Білого дому у X опублікував згенероване ШІ зображення Трампа з пінгвіном.

Це відображає глибоко пригнічений настрій ринку.

Коли макроісторії руйнуються, інвестування у вартість втрачає привабливість, припливи в ETF сповільнюються, а пост-1011 крипторинок втрачає ефект збагачення, наявний капітал спрямовується в мем-коїни в пошуках короткострокових виграшів.

Це “останній крик” і прагнення “відігратися”: якщо вартісні монети не ростуть, інвестори переходять до спекулятивних ставок.

Однак ці настрої “ганяти пампи” і “відігратися” легко використовують організатори. “Nietzschean Penguin” протягом двох днів активно просували A16Z, офіційний акаунт Solana, Білий дім і Ілон Маск, що свідчить про ознаки скоординованої кампанії.

Офіційний акаунт Білого дому у X за два дні опублікував три твіти, пов’язані з “пінгвіном”

Як показує досвід, кожного разу, коли ринок розігрівався — $Trump, “Binance Life” та інші швидкі пампи зі значною підтримкою — це швидко завершувалося масштабним обвалом. Такі настрої ще більше виснажують ліквідність із основних монет, створюючи замкнене коло.

Наразі ліквідність на крипторинку значно слабша, ніж у грудні 2024 та жовтні 2025 року. Тому навіть за підтримки Білого дому та великих акаунтів у X стеля “Nietzschean Penguin” залишається нижче $200 млн.

Чи триватиме буря?

Попри те, що дискусії щодо “чотирирічного циклу” Bitcoin посилюються, після падіння нижче $110 000 11 жовтня 2025 року ринок, схоже, перейшов у фазу ведмежого тренду з виснаженням ліквідності протягом тримісячної консолідації.

Цього разу ситуація ще складніша. Короткострокова динаміка ринку залежатиме від політичних маневрів у Вашингтоні, сигналів ФРС і фінансових звітів технологічних гігантів.

У довгостроковій перспективі глобальна економіка виглядає дедалі тривожнішою через геополітику і застрягла в циклі боргів, ліквідності та бульбашок.

Тим часом Трамп залишається непередбачуваною “дикою картою”.

17 січня адміністрація Трампа пригрозила запровадити 10% імпортне мито для восьми європейських країн — Данії, Норвегії, Швеції, Франції, Німеччини та інших — щоб домогтися поступок у питанні Гренландії. Хоча Трамп відмовився від мита після зустрічі з Генеральним секретарем НАТО 21 січня, “мистецтво угоди” залишається сповненим невизначеності.

24 січня Трамп пригрозив запровадити 100% мито на весь канадський експорт до США, щоб заблокувати торгову угоду з Китаєм.

Ніхто не може передбачити, який “божевільний” крок він зробить наступним для забезпечення переобрання на проміжних виборах.

Для інвесторів, можливо, зараз не час гнатися за зростанням інших активів. У цій “січневій облозі” терпіння і обережність — очікування, поки макроекономічний туман розсіється, — можуть бути єдиною реальною стратегією.

Відмова від відповідальності:

- Ця стаття передрукована з [BlockBeats]. Авторське право належить оригінальному автору [EeeVee]. З питань передруку звертайтеся до команди Gate Learn, яка оперативно вирішить питання відповідно до чинних процедур.

- Відмова від відповідальності: думки й оцінки, висловлені в цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Без явної згадки Gate не копіюйте, не поширюйте та не плагіюйте перекладену статтю.