1.Що таке ATR?

Торгова стратегія ATR (Average True Range) - це підхід, заснований на технічному аналізі, який використовує індикатор ATR, що допомагає трейдерам визначати волатильність ринку і приймати обґрунтовані торгові рішення. Він вимірює середній діапазон цін активу за певний період часу.

Фундаментальний принцип торгової стратегії ATR полягає в тому, що вищою є волатильність активу, то сильнішими є коливання його ціни, а отже, збільшується потенційний прибуток (або збиток). Трейдери можуть коригувати свої торгові стратегії на основі значення ATR, наприклад, встановлювати рівні стоп-лоссів і розраховувати точки входу і виходу.

Наприклад кілька торгових стратегій, в яких використовується індикатор ATR:

-

Встановлення рівнів стоп-лосс:Трейдери можуть використовувати ATR для встановлення рівнів стоп-лоссу, пропорційних до волатильності активу. Наприклад, якщо трейдер не хоче, щоб його зупиняли незначні коливання ринку, він може встановити точку стоп-лосс на відстані одного або декількох значень ATR від поточної ціни.

-

Визначення розміру позиції: ATR може допомогти визначити розмір позиції, корегуючи суму, що інвестується, залежно від волатильності активу. Більш висока волатильність може означати скорочення позицій для управління ризиками, в той час як більш низька волатильність може призвести до збільшення позицій.

-

Відстеження тренду: Некоторые трейдери використовують ATR для визначення потенційних сигналів про початок або закінчення тренда. Наприклад, раптове збільшення значення ATR може вказувати на формування нового тренду, в той час як зниження значення ATR може свідчити про послаблення тренду.

-

Цільові показники прибутку: ATR також може допомогти у встановленні цільових показників прибутку. Трейдери можуть використовувати значення ATR для визначення розумно очікуваного цільового прибутку, який можна досягти за поточних ринкових умов.

Важливо відзначити, що ATR сам по собі не вказує напрямок руху ціни; це всього лише інструмент для вимірювання волатильності цін. Тому трейдери зазвичай комбінують ATR з іншими інструментами технічного аналізу та індикаторами для розроблення більш всеосяжної торговельної стратегії. З огляду на те, що ринок криптовалют часто демонструє вищу волатильність, ніж традиційні фінансові ринки, трейдери особливо цінують індикатор ATR, оскільки він допомагає їм краще управляти ризиками та використовувати торгові можливості. Однак жодна торгова стратегія не може гарантувати прибуток.

Отже, трейдери завжди повинні приділяти увагу управлінню ризиками і зберігати пильність щодо ринкових умов під час використання ATR або будь-якої іншої торгової стратегії.

2.Інструкції щодо ATR

Комбінуючи ATR з ковзними середніми цінами, трейдери можуть використовувати верхню і нижню межі для визначення точок входу для коротких і довгих позицій відповідно.

Формули:

Верхня межа = Ковзаюче середнє + (Відхилення х Період ATR)

Призначення:

Нижня межа = Ковзаюче середнє - (Відхилення х період ATR)

Умови відкриття:

Шортова позиція: Відкривайте шортову позицію, коли ринкова ціна перевищить верхню межу.

Лонгова позиція: Відкривайте лонгову позицію, коли ринкова ціна впаде нижче нижньої межі.

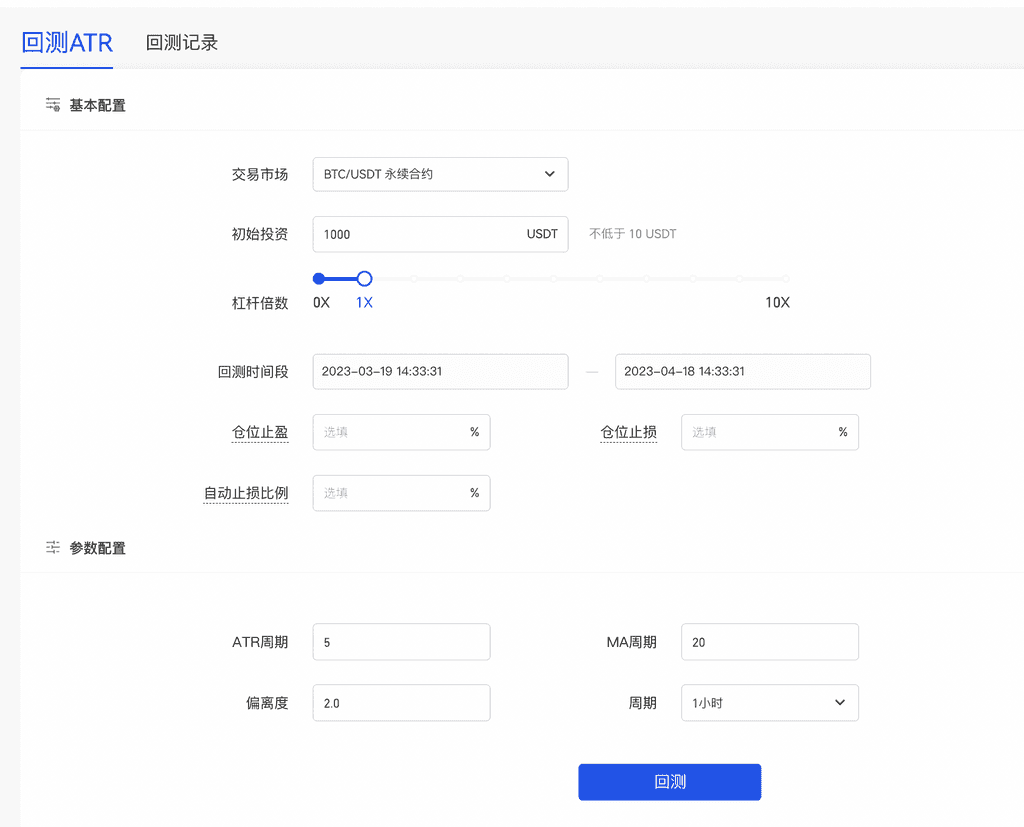

3.Пояснення параметрів ATR

Кредитне плече: Величина, яку використовує інвестор. Кредитне плече буде враховуватися під час розрахунку кількості ордерів.

Загальна сума інвестицій: Загальна сума активів, які інвестор вкладає як маржу.

Коефіцієнт автоматичного стоп-лосс: Коли загальний збиток від інвестицій досягне цього значення, бот закриє свою позицію та вийде.

Період ATR: Потрібно, ціле число, діапазон введення [2, 600]. Значення за замовчуванням - 5.

Період ковзного середнього: Привід, ціле число, діапазон введення [2, 600]. Значення за замовчуванням - 20.

Схилення: Потрібно, не більше 1 знака після коми, діапазон введення [1,0, 10,0]. Значення за замовчуванням - 2,0.

Період: Стандартні параметри ковзної середньої. Необхідний. Можливі такі варіанти: 1 хвилина, 5 хвилин, 15 хвилин, 30 хвилин, 1 година, 4 години, 8 годин, 1 день. Значення за замовчуванням - 1 година.

Кількість контрактів: При спрацьовуванні сигналу кількість контрактів надсилається в книгу заявок під управлінням бота. Необов'язково, значення за замовчуванням порожнє.

Комісія за торгівлю ф'ючерсами за замовчуванням: 0,00075

Для зворотного контракту:

s = (Маржа ✖️ остання ціна) / (2 ✖️ 0.00075 + (1/ Кредитне плече)) розмір = s / вартість контракту

Для прямого контракту:

s = (Маржа) / (2 ✖️ 0.00075 + (1/Кредитне плече)) ✖️ Останній розмір ціни = s / вартість за контрактом Для кількості замовлення використовується розрахункове значення або встановлене вами значення, залежно від того, що менше.

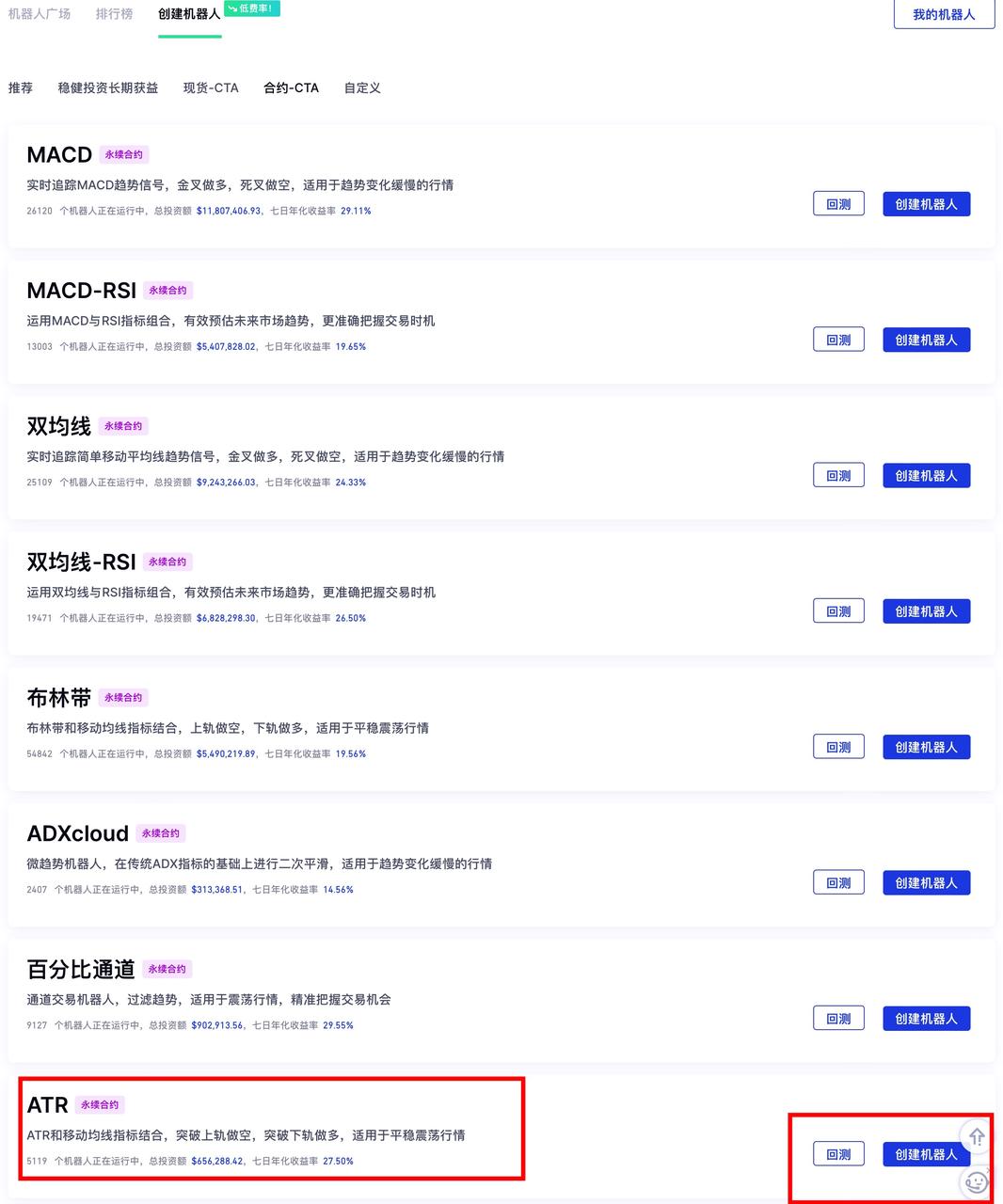

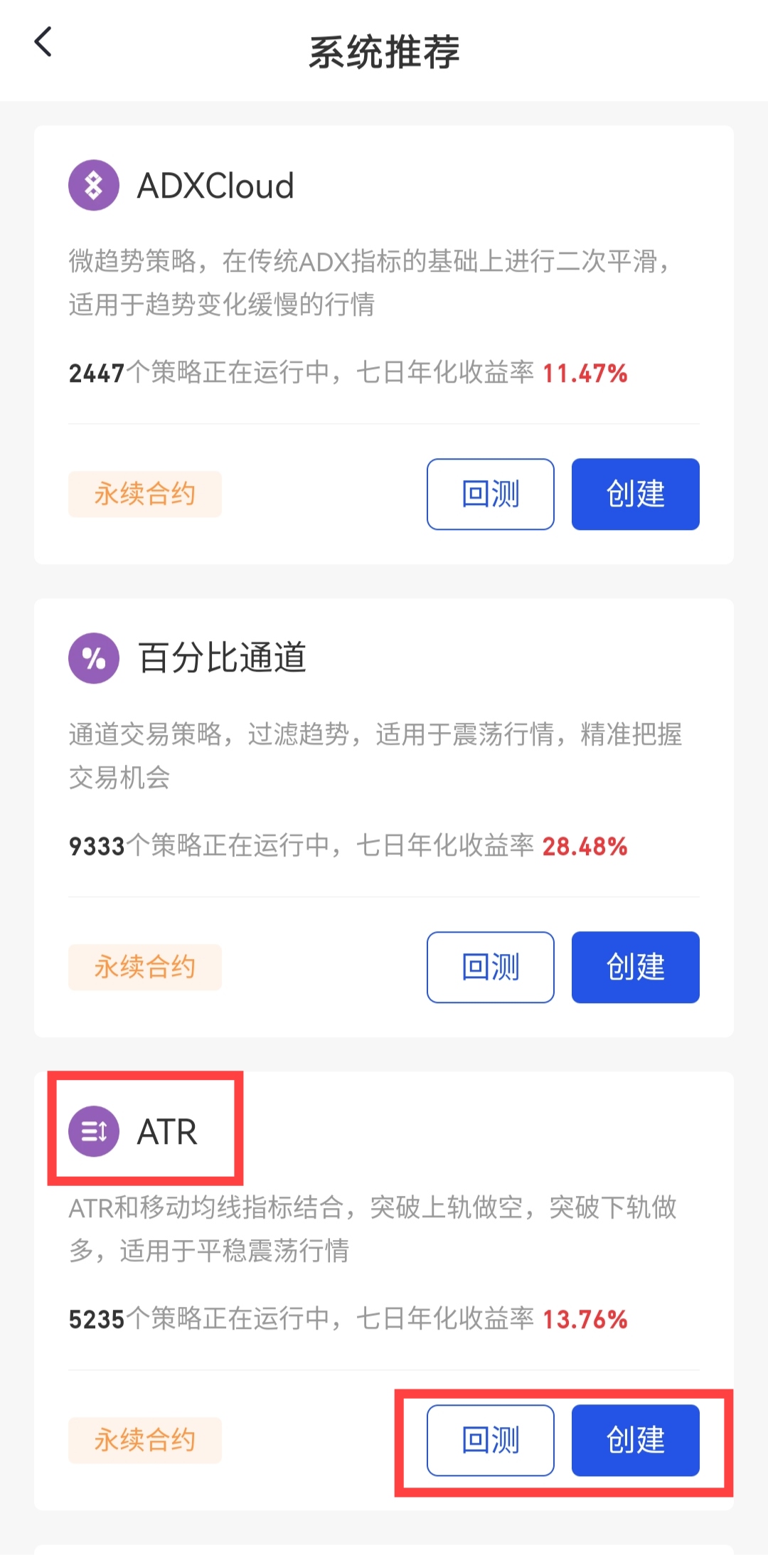

4.Як створити ATR?

Сайт:

Боти - Створіть бота - Ф'ючерси - CTA - ATR - Тестування на історії - Встановити параметри - Створити

Тестування бота на історії: Ключіть кнопку "Тестування на історії", введіть очікувані параметри і натисніть "Тестування на історії" під графіком. Система автоматично відстежить дані (за замовчуванням - протягом одного місяця). Заповніть відповідні параметри та натисніть кнопку "Створити", щоб згенерувати "Запис зворотного тестування" з прив'язкою до точки даних зворотного тестування.

Додаток:

Торгівля - Боти - Значок повернення в правому верхньому кутку - Створити нову стратегію - Рекомендована системою стратегія - ATR - Тестування на історії - Створити

Gate залишає за собою остаточне право на інтерпретацію продукту.

Наданий тут зміст призначений лише для ознайомлення та освітніх цілей і не є фінансовою, інвестиційною, торговою чи юридичною порадою, а також не є пропозицією або закликом купувати чи продавати будь-які цифрові активи. Gate не надає жодних прямих чи непрямих заяв або гарантій щодо точності, повноти чи актуальності інформації, що міститься тут. Функціонал продукту, інтерфейси, правила та структура комісій можуть оновлюватися або змінюватися у будь-який час. Для отримання найактуальнішої інформації звертайтеся до останніх оголошень і фактичних даних, що відображаються на платформі Gate.

Інвестиції в цифрові активи пов'язані зі значними ризиками, а ціни можуть суттєво коливатися. Ви можете втратити всю суму своїх інвестицій. Приймайте рішення обережно, враховуючи власний фінансовий стан і рівень толерантності до ризику після повного розуміння супутніх ризиків. За потреби рекомендується звернутися до незалежного професійного фінансового чи юридичного радника.

Щоб отримати додаткову інформацію про потенційні ризики, зверніться до Розкриття інформації про ризики та Угоди користувача Gate.