Автор: Max.S

Всего за 24 часа японская финансовая история была переписана. Индекс Nikkei 225 резко вырос более чем на 2700 пунктов, впервые поднявшись выше 57 000 пунктов — исторического максимума. Это было не просто числовое прорыв, а прямое ценовое отражение результатов парламентских выборов, которые прошли всего за 16 дней после окончания Второй мировой войны — победу одержала коалиция Либерально-демократической партии и партии «Японская инновационная ассоциация», получившая абсолютное большинство в третьей части парламента.

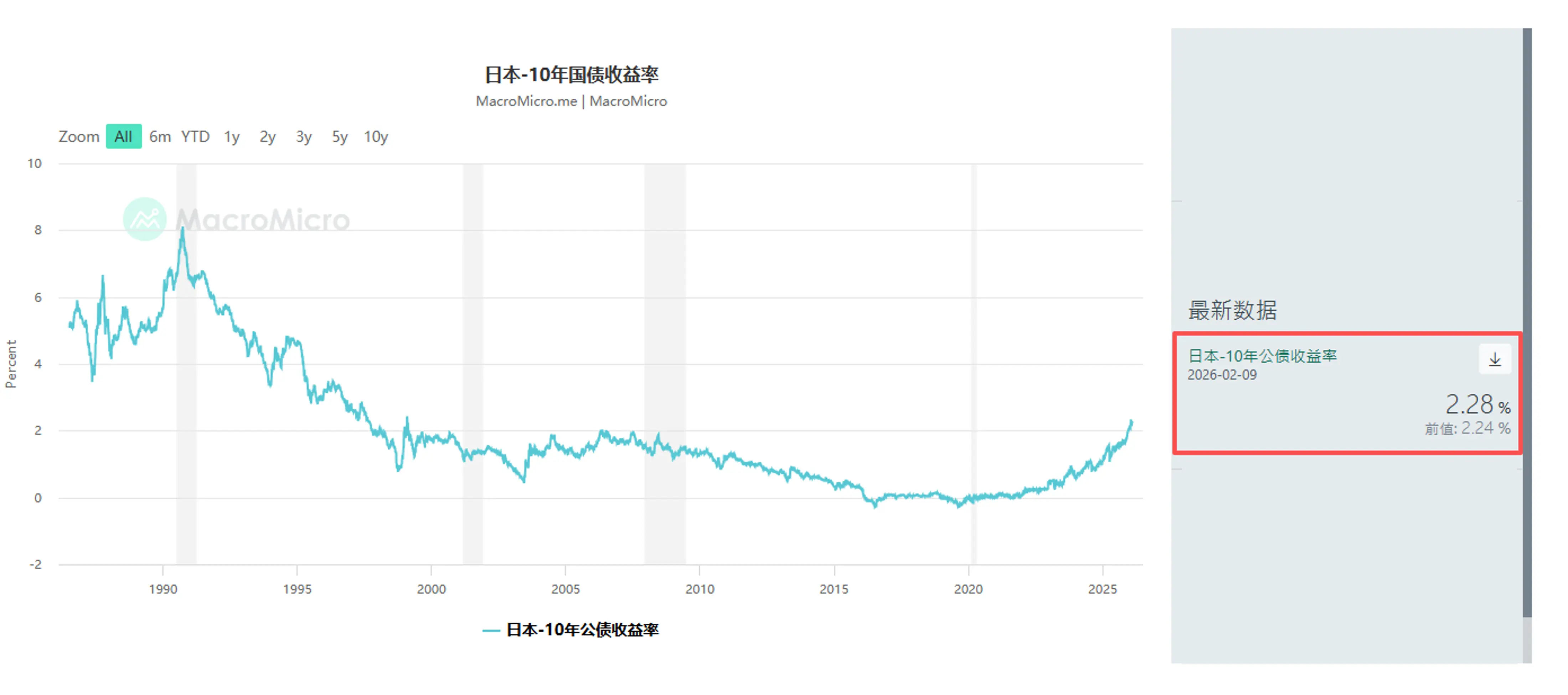

Однако, пока трейдеры открывали шампанское, облигационный рынок оказался в состоянии опасности. Японские государственные облигации (JGB) подверглись сильной распродаже: доходность 30-летних облигаций взлетела до 3.615%, что для страны с долгосрочно низкими ставками — настоящая цунами.

Как профессионалы в финансах, мы должны смотреть за внешней картиной и разбирать логику этой «Песни льда и огня»: глобальные рынки сейчас торгуют совершенно новой «японской историей», которая переплетается с отскоком американских технологических акций, ценой золота в 5000 долларов за унцию и сигналами о распродаже американских облигаций со стороны Китая — формируя сложную макроэкономическую мозаику.

Резкий рост 9 февраля — это всего лишь один фактор: политическая неопределенность и ожидания фискального стимулирования.

По последним подсчетам, Либерально-демократическая партия получила 316 мандатов, а партия «Японская инновационная ассоциация» — 36, вместе они контролируют абсолютное большинство из 465 мест. Это дает правительству беспрецедентные возможности для принятия законов, включая спорные поправки к конституции и, что важнее, радикальные меры фискального стимулирования.

Логика этой сделки очень ясна:

- Политическая поддержка: абсолютное большинство означает, что оппозиционные партии (например, Консервативная демократия) практически лишены возможности сдерживать инициативу.

- Ожидания по политике: «Временное снижение налога с продаж на продукты питания», объясненное министром финансов Кацунобу Катаямой как «только на два года и без заимствований», явно закладывает рынок на более долгосрочную фискальную мягкость.

- Промышленные приоритеты: оборона и промышленность — ключевые направления политики. Это объясняет рост таких компаний, как Mitsubishi Heavy Industries, в то время как рост акций SoftBank на 8% — прямой отклик на денежную мягкость и улучшение технологической среды.

Для квантовых фондов вчерашняя стратегия была очень проста: длинные японские индексы, короткие иены, короткие японские облигации. Это классическая стратегия «Reflation» — инфляционное оживление.

Если рынок торгует «ростом», то рынок облигаций торгует «риском дефолта» — или, по крайней мере, ухудшением фискической устойчивости.

Распродажа JGB не стала неожиданностью. Уже в январе глобальные макрофонды, такие как Schroders Plc и JPMorgan Asset Management, начали сокращать позиции в сверхдолгосрочных японских облигациях. Вчера доходность 10-летних облигаций выросла на 4.5 базисных пункта до 2.28%, а 30-летние — на 6.5 базисных пунктов до 3.615%.

Это посылает опасный сигнал: возвращается «Терминовая премия» (Term Premium).

Инвесторы опасаются, что налоговые сокращения, в сочетании с уже огромным долгом, вынудят японское правительство увеличить выпуск облигаций. Несмотря на заверения чиновников, что снижение налогов не будет финансироваться за счет заимствований, в условиях дефицита ликвидности на рынке JGB любые колебания могут быть усилены.

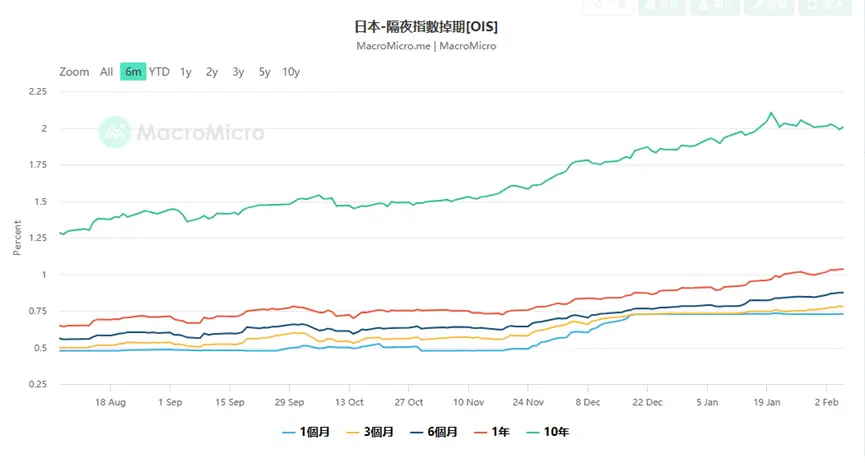

Это создает огромную проблему для Банка Японии (BOJ). Согласно данным по overnight index swaps (OIS), рынок сейчас закладывает вероятность повышения ставки на 25 базисных пунктов на апрельском заседании в 75%, а некоторые трейдеры уже делают ставки на повышение в марте.

Почему ставки могут повысить в марте? Потому что, если иена начнет безудержно падать из-за ухудшения фискальной ситуации (вчера она опустилась ниже 157.76), ЦБ вынужден будет повысить ставки для защиты курса, даже если это увеличит издержки по обслуживанию долга. Это классическая «фискальная ловушка». Старший экономист банка Мицубиси Юсуке Мацуу предупреждает, что необходимо внимательно следить за ястребиными заявлениями членов правления ЦБ — это может быть словесным вмешательством, направленным на предотвращение краха иены.

Японский рынок — не остров. Расширяя взгляд на глобальные процессы, можно увидеть, что 9 февраля — часть глобального возвращения к риску, но при этом есть глубокие структурные трещины.

- Китайский рынок: это вчерашняя самая интересная макроновость: китайские регуляторы предложили финансовым институтам ограничить владение американскими облигациями из-за «риска концентрации и волатильности». Несмотря на осторожные формулировки, подчеркивающие, что это не связано с геополитикой, в условиях сжатия глобальной ликвидности это решение второй по величине держателя американских облигаций оказывает давление на их доходность (рост цен). Это одна из причин, почему доходность американских облигаций вчера росла синхронно с японскими. На самом деле, это сигнал рынку: «якорь» глобального суверенного кредитного доверия ослабевает.

- Американский рынок: в пятницу сектор полупроводников возглавил рост, Nvidia, AMD и Broadcom подорожали более чем на 7%. Эта позитивная динамика передалась и в Азию, где такие гиганты, как Tokyo Electron и Advantest, стали драйверами роста Nikkei. История о капитальных расходах на инфраструктуру AI продолжается, несмотря на опасения по поводу прибыли из-за больших затрат Amazon, пока спрос на GPU от Nvidia остается высоким, и цикл аппаратных инвестиций продолжает оставаться актуальным.

- Рынок драгоценных металлов: цена золота после сильных колебаний снова поднялась выше 5000 долларов за унцию. Это не просто укрытие от риска, а «хеджирование кредитных рисков». Когда Япония занимается фискальным стимулированием, США сталкиваются с проблемой лимита долга, а Китай диверсифицирует резервы, золото становится единственной «сверхсуверенной валютой». Министр финансов США Скотт Бессент обвинил китайских трейдеров в влиянии на колебания цен — это уже само по себе свидетельство тревоги Минфина США по поводу ценности доллара.

Как реагировать на такую разобщенность рынков — — бум акций и крах облигаций?

- Фондовый рынок: покупка волатильности (Long Volatility). Несмотря на новые максимумы Nikkei, снижение индекса VIX может быть лишь передышкой перед бурей. Важными станут данные по рынку труда США в среду и инфляционные показатели (CPI) в пятницу. Если инфляция в США начнет расти, а японский ЦБ повернет ястребиную политику, глобальная ликвидность сжата еще сильнее.

В такой ситуации разумно держать в портфеле основные акции роста (например, полупроводники, японские торговые компании) и одновременно покупать пут-опционы для защиты. Текущие показатели Skew показывают, что пут-опционы все еще дорогие, что свидетельствует о сохранении осторожности у институциональных инвесторов.

-

Валютный рынок: тактический отскок иены. Иена при уровне 157 — очень уязвима к вмешательствам. Министр финансов Японии Катаяма ясно заявил о тесных контактах с американским Минфином, что повышает вероятность совместных интервенций. Если в марте или апреле ЦБ повысит ставки, иена может быстро восстановиться. Для трейдеров, занимающихся арбитражем, сейчас — время постепенно фиксировать прибыль.

-

Альтернативные активы: фокус на «жестких активов». В эпоху ослабления доверия к фиатным валютам (независимо от опасений по поводу японского фискала или американского долга), золото, серебро и некоторые криптовалюты, такие как Bitcoin (> 70 тысяч долларов), имеют долгосрочный потенциал. Особенно серебро — после падения на 50% его физические запасы могут стать катализатором нового короткого замыкания.

9 февраля 2026 года — это не только рубеж в 57 000 пунктов по Nikkei, но и точка раздела. Это знак окончательного ухода Японии от дефляционной эпохи и входа в новую реальность с высоким ростом, высокой инфляцией и высокой волатильностью ставок. Абсолютное большинство сторонников Хасимото — это меч и щит одновременно: оно может стимулировать рост рынка акций, но и разрушить доверие к облигациям, если фискальный дефицит выйдет из-под контроля.

Для профессионалов в финансах эпоха «двойного бычьего» рынка — прошедшее. Нам нужно привыкнуть к тому, что корреляция между акциями и облигациями может исчезнуть или даже перейти в противоположную. В этом новом мире важнее следить за балансом активов центральных банков, чем за корпоративной прибылью.

Почему ставки могут повысить в марте? Потому что, если иена продолжит падать из-за ухудшения фискальной ситуации (вчера она опустилась ниже 157.76), ЦБ вынужден будет повысить ставки для защиты курса, даже если это увеличит издержки по обслуживанию долга. Это классическая «фискальная ловушка». Старший экономист банка Мицубиси Юсуке Мацуу предупреждает, что необходимо внимательно следить за ястребиными заявлениями членов правления ЦБ — это может быть словесным вмешательством, направленным на предотвращение краха иены.

Японский рынок — не остров. Расширяя взгляд на глобальные процессы, можно увидеть, что 9 февраля — часть глобального возвращения к риску, но при этом есть глубокие структурные трещины.

- Китайский рынок: вчерашняя важная новость — регуляторы предложили ограничить владение американскими облигациями из-за «риска концентрации и волатильности». Несмотря на осторожные формулировки, это решение, не связанное с геополитикой, оказывает давление на доходность американских облигаций, что способствует их росту (падению цен). Это один из факторов, объясняющих рост доходности US Treasuries вчера, синхронный с японским рынком. В целом, это сигнал о том, что «якорь» глобального суверенного кредитного доверия ослабевает.

- Американский рынок: в пятницу сектор полупроводников возглавил рост, Nvidia, AMD и Broadcom подорожали более чем на 7%. Эта позитивная динамика передалась и в Азию, где Tokyo Electron и Advantest стали драйверами роста Nikkei. История о капитальных расходах на инфраструктуру AI продолжается, несмотря на опасения по поводу прибыли из-за больших затрат Amazon, пока спрос на GPU остается высоким, цикл аппаратных инвестиций продолжается.

- Рынок драгоценных металлов: цена золота после сильных колебаний снова поднялась выше 5000 долларов за унцию. Это не просто укрытие от риска, а «хеджирование кредитных рисков». Когда Япония занимается фискальным стимулированием, США сталкиваются с проблемой лимита долга, а Китай диверсифицирует резервы, золото становится единственной «сверхсуверенной валютой». Министр финансов США Скотт Бессент обвинил китайских трейдеров в влиянии на колебания цен — это уже само по себе свидетельство тревоги Минфина США по поводу ценности доллара.

Как реагировать на такую разобщенность рынков — — бум акций и крах облигаций?

- Акции: покупка волатильности (Long Volatility). Несмотря на новые максимумы Nikkei, снижение индекса VIX может быть лишь передышкой перед бурей. Важными станут данные по рынку труда США в среду и инфляционные показатели (CPI) в пятницу. Если инфляция в США начнет расти, а японский ЦБ повернет ястребиную политику, глобальная ликвидность сжата еще сильнее.

В такой ситуации разумно держать в портфеле основные акции роста (например, полупроводники, японские торговые компании) и одновременно покупать пут-опционы для защиты. Текущие показатели Skew показывают, что пут-опционы все еще дорогие, что свидетельствует о сохранении осторожности у институциональных инвесторов.

-

Валютный рынок: тактический отскок иены. Иена при уровне 157 — очень уязвима к вмешательствам. Министр финансов Японии Катаяма ясно заявил о тесных контактах с американским Минфином, что повышает вероятность совместных интервенций. Если в марте или апреле ЦБ повысит ставки, иена может быстро восстановиться. Для трейдеров, занимающихся арбитражем, сейчас — время постепенно фиксировать прибыль.

-

Альтернативные активы: фокус на «жестких активов». В эпоху ослабления доверия к фиатным валютам (независимо от опасений по поводу японского фискала или американского долга), золото, серебро и некоторые криптовалюты, такие как Bitcoin (> 70 тысяч долларов), имеют долгосрочный потенциал. Особенно серебро — после падения на 50% его физические запасы могут стать катализатором нового короткого замыкания.

9 февраля 2026 года — это не только рубеж в 57 000 пунктов по Nikkei, но и точка раздела. Это знак окончательного ухода Японии от дефляционной эпохи и входа в новую реальность с высоким ростом, высокой инфляцией и высокой волатильностью ставок. Абсолютное большинство сторонников Хасимото — это меч и щит одновременно: оно может стимулировать рост рынка акций, но и разрушить доверие к облигациям, если фискальный дефицит выйдет из-под контроля.

Для профессионалов в финансах эпоха «двойного бычьего» рынка — прошедшее. Нам нужно привыкнуть к тому, что корреляция между акциями и облигациями может исчезнуть или даже перейти в противоположную. В этом новом мире важнее следить за балансом активов центральных банков, чем за корпоративной прибылью.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.