Введение

В 2025 году биткоин продолжил интеграцию в мировую финансовую систему. Запуск и развитие спотовых биткоин-ETF в 2024 и 2025 годах, включение публичных компаний цифровых активов в ключевые фондовые индексы и рост прозрачности регулирования постепенно переводят биткоин из «крипто»-ниши в новый класс активов, который, по нашему мнению, заслуживает институционального распределения капитала.

Главная тема текущего цикла — переход биткоина от «опциональной» новой денежной технологии к стратегической позиции для всё большего числа инвесторов. Мы выделяем четыре тенденции, усиливающих ценность биткоина:

- Макроэкономическая и политическая ситуация формирует спрос на дефицитные цифровые активы.

- Структурные тенденции владения среди ETF, корпораций и государств.

- Связь биткоина с золотом и широкой категорией инструментов сохранения стоимости.

- Данные показывают снижение просадок и волатильности биткоина по сравнению с прошлыми циклами.

В статье мы анализируем эти тенденции.

Макроэкономический фон 2026 года

Денежные условия и ликвидность

После длительного периода ужесточения денежно-кредитной политики макроэкономический ландшафт меняется: количественное ужесточение (QT) завершилось в США в декабре прошлого года, цикл снижения ставок ФРС только начинается, и более $10 трлн в ETF денежного рынка и облигаций с низкой доходностью могут быть готовы перейти в рисковые активы.1

Нормализация политики и регулирования

Регуляторная прозрачность остаётся ограничивающим фактором и потенциальным катализатором для институционального принятия. В США и за рубежом политики разрабатывают рамки для регулирования цифровых активов, стандартизации хранения, торговли и раскрытия информации, а также предоставления рекомендаций институциональным инвесторам.

Такие инициативы, как CLARITY Act (Digital Asset Market Clarity Act) в США, согласно которым CFTC регулирует цифровые товары, а SEC — цифровые ценные бумаги, могут снизить неопределённость комплаенса для компаний и институтов, рассматривающих распределение капитала в цифровые активы. CLARITY Act предоставляет дорожную карту комплаенса для жизненного цикла цифрового актива, включая стандартизированный «тест зрелости», позволяющий токенам переходить под надзор CFTC по мере децентрализации. Двойной режим регистрации для брокеров-дилеров снижает правовую неопределённость, из-за которой цифровые активы ранее уходили в офшоры.

Правительство США также решает вопросы, связанные с биткоином:

- Обсуждения между законодателями и представителями отрасли о включении биткоина в государственные резервы.

- Управление конфискованными биткоинами, которые теперь в основном находятся под федеральным контролем.

- Принятие биткоина на уровне штатов: Техас лидирует, покупая и добавляя биткоин в свои резервы.

Структурный спрос: ETF и DAT

ETF как новый структурный покупатель

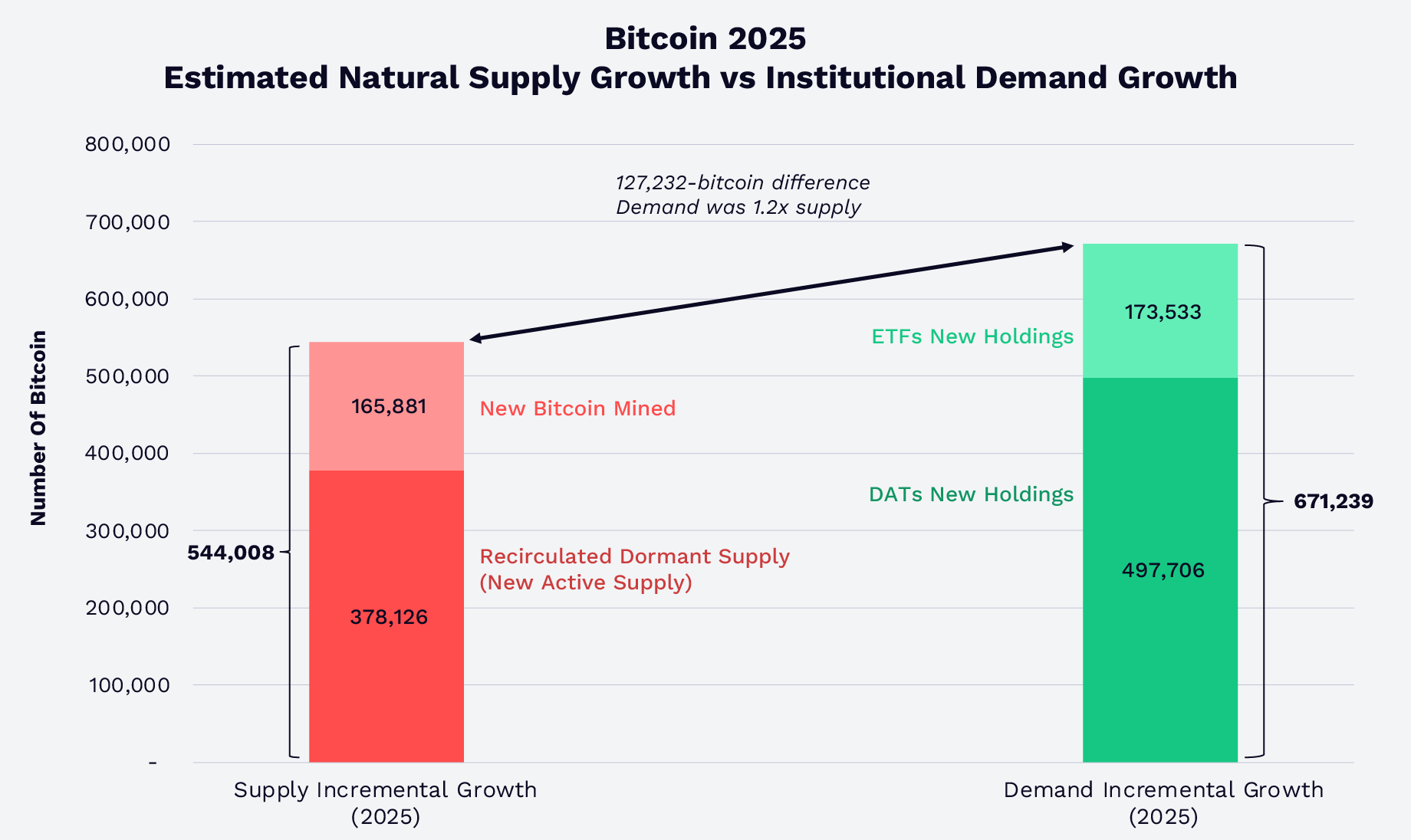

Расширение спотовых биткоин-ETF изменило структуру спроса и предложения на рынке. В 2025 году спотовые биткоин-ETF и цифровые казначейства (DAT) в США поглотили 1,2 раза больше, чем совокупный объём вновь добытых биткоинов и количество возвращённых в оборот неактивных биткоинов (рост активного предложения), как показано ниже. К концу 2025 года ETF и DAT владели более 12% всего объёма биткоинов в обращении. Несмотря на то, что рост спроса превысил рост предложения, цена биткоина снизилась, вероятно, из-за внешних факторов: крупной ликвидации из-за сбоя ПО 10 октября, опасений относительно смены четырёхлетнего цикла биткоина и негативных ожиданий по поводу угрозы квантовых вычислений для криптографии биткоина.

Источник: ARK Investment Management LLC и 21Shares, 2026, по данным Glassnode на 31 декабря 2025 года. Для информационных целей, не является инвестиционной рекомендацией или советом по покупке, продаже или хранению каких-либо ценных бумаг или криптовалют.

В четвёртом квартале Morgan Stanley и Vanguard добавили биткоин на свои инвестиционные платформы.2 Morgan Stanley расширил доступ клиентов к регулируемым биткоин-продуктам, включая спотовые ETF. Неожиданно, после многолетнего исключения криптовалют и всех товаров из своей экосистемы, Vanguard добавил сторонние биткоин-ETF на свою платформу. По мере развития ETF они будут всё больше выступать структурным мостом между рынком биткоина и традиционными капиталами.

Компании с биткоин-экспозицией в индексах, корпоративное принятие и биткоин-казначейства

Корпоративное принятие биткоина расширилось за пределы узкого круга ранних участников. Индексы S&P 500 и Nasdaq 100 включили акции компаний, таких как Coinbase и Block, добавив биткоин-экспозицию в основные портфели. Компания Strategy (бывшая MicroStrategy), цифровое казначейство (DAT), сформировала существенную позицию в биткоине, составляющую 3,5% от общего объёма.3 Кроме того, компании Bitcoin DAT владеют более 1,1 млн BTC, что составляет 5,7% предложения на сумму ~$89,9 млрд по состоянию на конец января 2026 года.4 В основном эти казначейства принадлежат долгосрочным держателям.

Государства и стратегические резервы

В 2025 году, вслед за Сальвадором, администрация Трампа создала Стратегический биткоин-резерв США (SBR) — из конфискованных биткоинов. Сейчас SBR владеет ~325 437 BTC, что составляет 1,6% общего предложения биткоина, на сумму $25,6 млрд.5

Биткоин и золото как средства сохранения стоимости

Золото лидирует, биткоин следует?

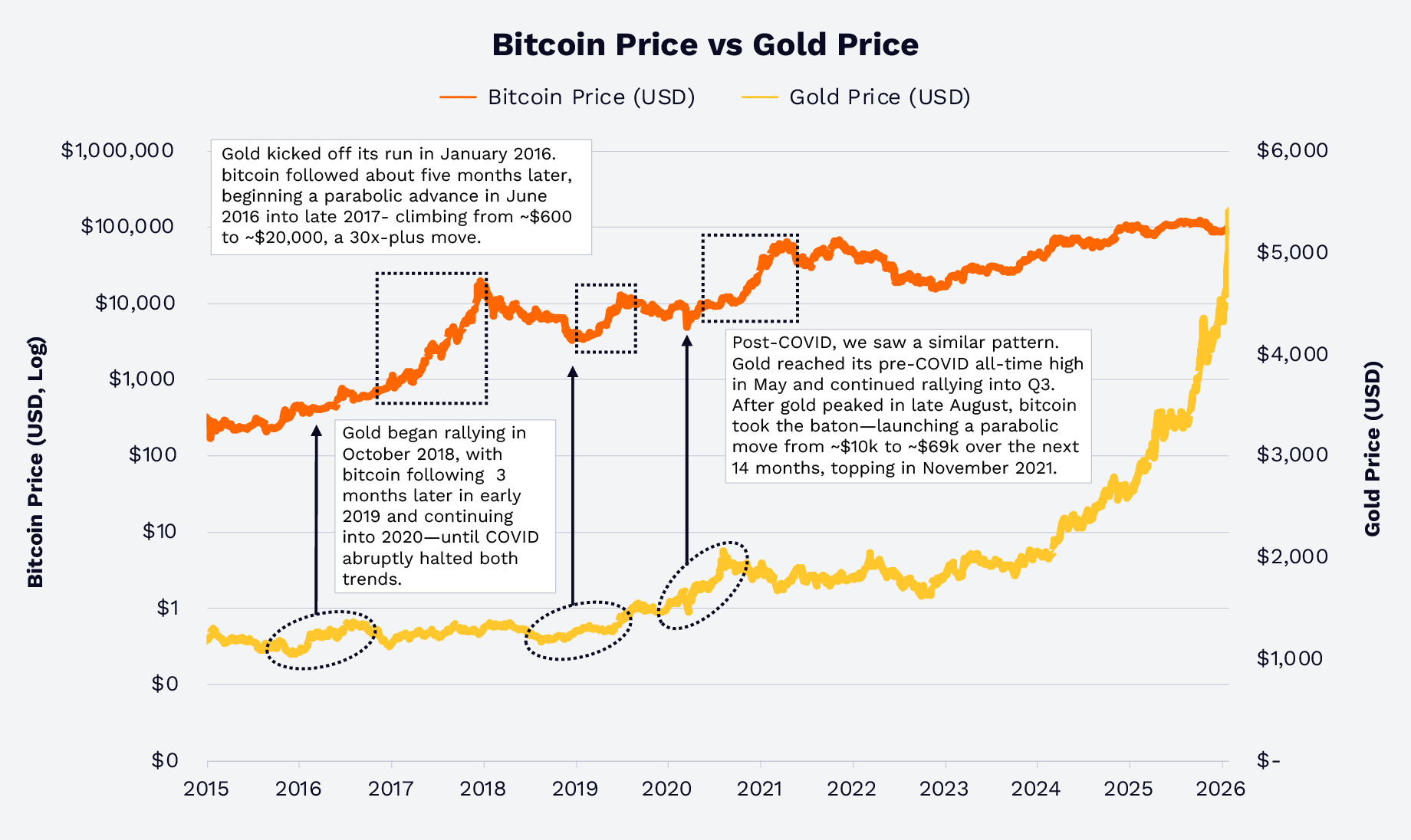

В последние годы золото и биткоин по-разному реагировали на макроэкономические сценарии обесценивания валют, отрицательных реальных доходностей и геополитических рисков. В 2025 году цена золота выросла на 64,7% из-за опасений инфляции, обесценивания фиатных валют и геополитических рисков. При этом цена биткоина снизилась на 6,2% — дивергенция, имеющая исторические прецеденты.

В 2016 и 2019 годах рост цены золота предшествовал росту цены биткоина. В начале 2020 года, во время пандемии COVID, ралли золота стало предвестником роста биткоина после всплеска фискальной и монетарной ликвидности. Эта закономерность между золотом и биткоином проявилась особенно ярко в 2017 и 2018 годах, как показано ниже. Повторяется ли история? Согласно историческим данным, биткоин — высокобета,6 цифровое продолжение той же макроэкономической стратегии, которая традиционно поддерживала золото.

Источник: ARK Investment Management LLC и 21Shares, 2026, по данным Glassnode и TradingView на 31 января 2026 года. Для информационных целей, не является инвестиционной рекомендацией или советом по покупке, продаже или хранению каких-либо ценных бумаг или криптовалют. Прошлые результаты не гарантируют будущих.

ETF под управлением: биткоин увеличивает долю

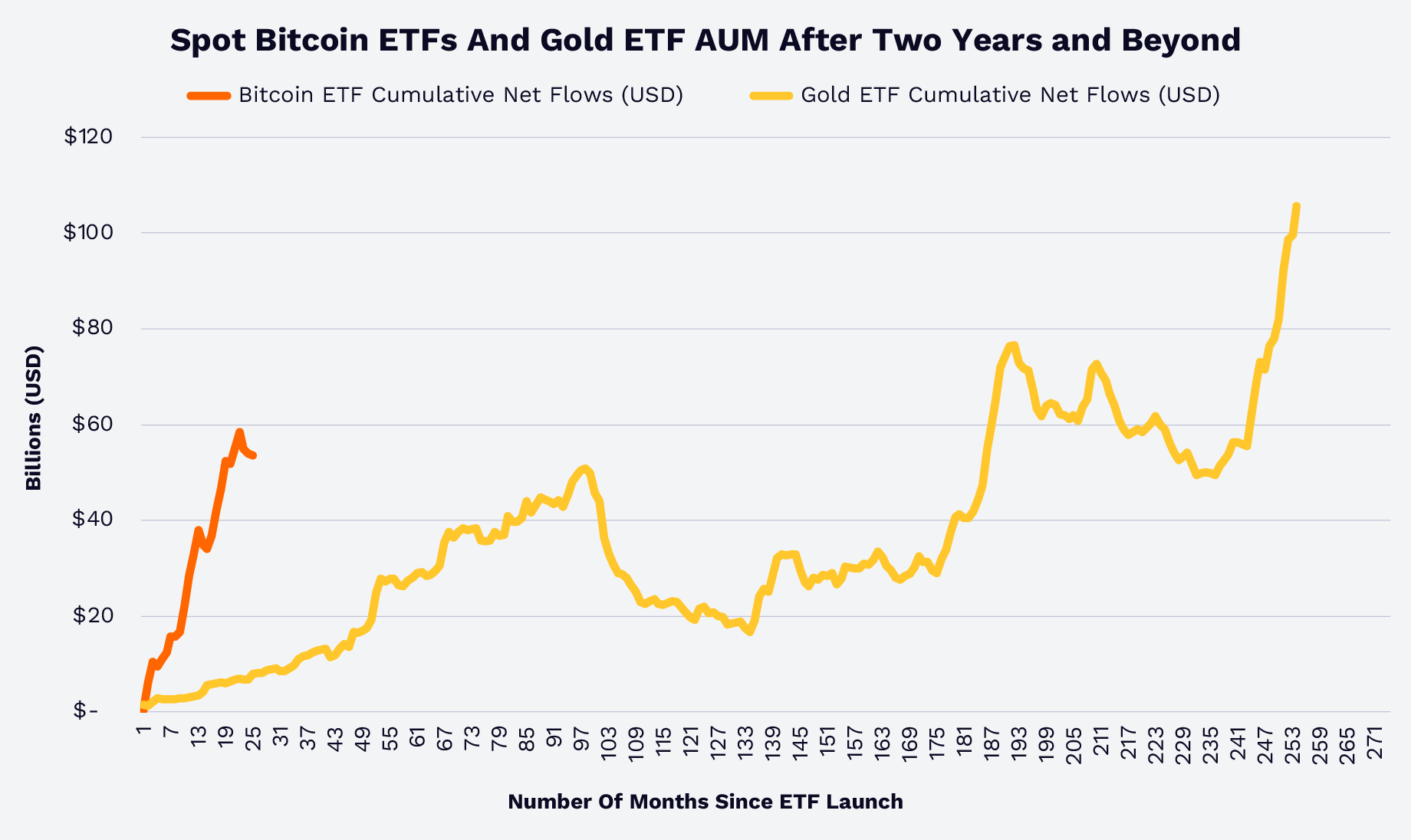

Совокупные чистые потоки ETF предоставляют ещё одну точку сравнения биткоина и золота. По данным Glassnode и World Gold Council, спотовые биткоин-ETF достигли того, на что золоту понадобилось более 15 лет, менее чем за два года, как показано ниже. Иными словами, финансовые консультанты, институциональные и частные инвесторы всё более уверенно используют биткоин как средство сохранения стоимости, диверсификацию и новый класс активов.7

Источник: ARK Investment Management LLC и 21Shares, 2025, по данным Glassnode и World Gold Council на 31 декабря 2025 года. Для информационных целей, не является инвестиционной рекомендацией или советом по покупке, продаже или хранению каких-либо ценных бумаг или криптовалют. Прошлые результаты не гарантируют будущих.

Корреляция доходности биткоина и золота за последний рыночный цикл с 2020 года была очень низкой, как показано ниже. Тем не менее, золото может выступать ведущим индикатором.

Примечание: корреляционная матрица выше использует недельную доходность с 1/1/2020 по 1/6/2026. Активы: Bitcoin = Bitcoin Currency, Gold = Gold Currency, Commodities = Bloomberg Commodity Index, S&P 500 = S&P 500 Index, Bonds = Bloomberg US Aggregate Bond Index, REITS = FTSE Nareit Equity REITS Index. Источник: ARK Investment Management LLC, 2026, по данным Bloomberg на 12 января 2026 года. Для информационных целей, не является инвестиционной рекомендацией или советом по покупке, продаже или хранению каких-либо ценных бумаг или криптовалют. Прошлые результаты не гарантируют будущих.

Структура рынка и поведение инвесторов

Просадки, волатильность и зрелость рынка

Биткоин — волатильный актив, но его просадки со временем сокращаются. В предыдущих циклах снижение от пика до минимума регулярно превышало 70–80%. В текущем цикле с 2022 года, по состоянию на 8 февраля 2026 года, ни одна коррекция от исторических максимумов не превысила ~50%, как показано ниже, что свидетельствует о постепенном увеличении участия и более глубокой ликвидности — даже при значительных коррекциях, таких как в первую неделю февраля 2026 года.

Источник: ARK Investment Management LLC и 21Shares, 2025, по данным Glassnode на 31 января 2026 года. Для информационных целей, не является инвестиционной рекомендацией или советом по покупке, продаже или хранению каких-либо ценных бумаг или криптовалют. Прошлые результаты не гарантируют будущих.

Эти наблюдения показывают, что биткоин переходит от спекулятивного актива к глобальному макроинструменту с всё более разнообразным кругом держателей, поддерживаемому развитой инфраструктурой торговли, ликвидности и хранения.

Время на рынке против выбора момента входа

По данным Glassnode, с 2020 по 2025 годы гипотетический «наихудший» инвестор в биткоин — вложивший $1 000 ежегодно по самой высокой цене — превратил ~$6 000 в ~$9 660 к 31 декабря 2025 года и ~$8 680 к 31 января 2026 года, что составило ~61% и ~45% доходности соответственно, как показано ниже. Даже с учётом коррекции в первую неделю февраля, эта инвестиция составила бы $7 760 к 8 февраля — ~29% доходности.

Источник: ARK Investment Management LLC и 21Shares, 2026, по данным Glassnode на 31 января 2026 года.[KG1] Приведённые данные являются гипотетическим примером и не отражают реальные инвестиции или доходность конкретного инвестора. Для информационных целей, не является инвестиционной рекомендацией или советом по покупке, продаже или хранению каких-либо ценных бумаг или криптовалют. Прошлые результаты не гарантируют будущих.

Вывод: с 2020 года сроки удержания и размер позиции были важнее выбора момента входа — они, как правило, приносили доход инвесторам, ориентированным на ценность биткоина, а не на его волатильность.

Стратегический вопрос биткоина сегодня

В 2026 году вопрос биткоина касается не столько его «выживания», сколько роли в диверсифицированных портфелях. Биткоин — это:

- Дефицитный несобственнический актив в неоднозначной среде меняющейся мировой денежной политики, государственных и торговых дефицитов.

- Высокобета-продолжение традиционных инструментов сохранения стоимости, таких как золото.

- Глобальный ликвидный макроинструмент, доступный через регулируемые продукты.

Долгосрочные держатели — включая ETF, корпоративные казначейства и государственные структуры — поглотили значительную часть нового предложения биткоина, поскольку развитие регулирования и инфраструктуры расширило доступ. Исторические данные также показывают, что благодаря низкой корреляции доходности биткоина с другими активами, включая золото, распределение капитала в биткоин могло бы улучшить показатели портфеля с учётом риска, особенно теперь, когда его волатильность и просадки снизились за полный рыночный цикл. В 2026 году инвесторы, рассматривая этот новый класс активов, сталкиваются, по нашему мнению, с вопросом не «стоит ли», а «сколько» выделить на биткоин и «через какой инструмент».

Отказ от ответственности:

- Данная статья перепечатана с [ARK-INVESTt]. Все авторские права принадлежат оригинальному автору [David Puell, Matthew Mena]. Если у вас есть возражения относительно перепечатки, пожалуйста, обратитесь к команде Gate Learn, и они оперативно рассмотрят ваш запрос.

- Отказ от ответственности: Мнения и взгляды, выраженные в данной статье, принадлежат только автору и не являются инвестиционной рекомендацией.

- Перевод статьи на другие языки осуществлён командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переводов запрещены.