A MicroStrategy (Strategy) divulgou a 7 de abril, na plataforma X, dados de desempenho desde o início do ano até à data, revelando que a sua taxa de acumulação de Bitcoin ultrapassou de forma significativa o volume de novas emissões na rede. Desde o início do ano até à data, a MicroStrategy adquiriu 94.470 BTC, o que equivale a 2,2 vezes o volume de novas emissões do Bitcoin na mesma janela temporal após o halving de 2024. O presidente executivo Michael Saylor alertou que 2026 poderá ser a «última janela» em que o Bitcoin possa estar abaixo dos 100.000 dólares.

O significado do multiplicador de absorção de oferta: a base de cálculo por detrás de 2,2x

Após o halving do Bitcoin em 2024, cada bloco minerado gera 3,125 BTC; em média, a rede do Bitcoin produz cerca de 144 blocos por dia, ou seja, cerca de 450 BTC por dia a entrarem em circulação. Considerando um período de acumulação de aproximadamente 90 a 100 dias, o volume total de novas emissões ascenderá a cerca de 40.000 a 45.000 BTC.

Os 94.470 BTC comprados pela MicroStrategy desde o início do ano até à data estão muito acima do volume de novas emissões no mesmo período, fazendo com que o seu multiplicador de absorção de oferta atinja 2,2x. Isto significa que a MicroStrategy não só absorveu todo o Bitcoin recém-minerado no mercado, como continua a consumir a liquidez em stock nas bolsas. Saylor resumiu esta dinâmica no enquadramento de «absorção de oferta», afirmando: «Podemos comprar mais Bitcoin do que eles conseguem vender.»

Desempenho financeiro desde o início do ano: resumo da rentabilidade e dos dados de valorização em BTC

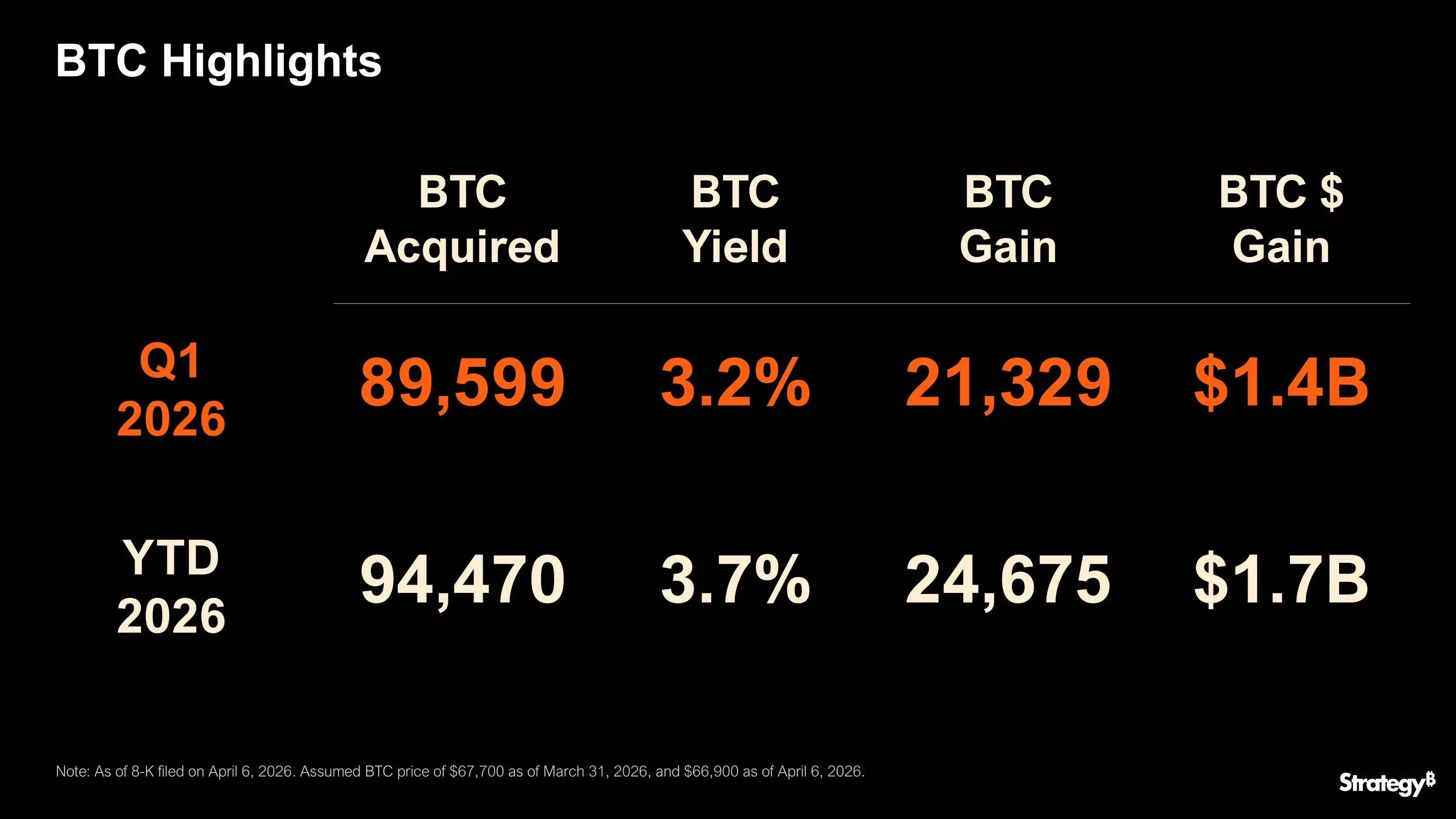

Nesta atualização, a MicroStrategy detalhou os seus dados comparativos de desempenho desde o início do ano e para o 1.º trimestre de 2026.

Destaques de dados de desempenho em Bitcoin da MicroStrategy (2026)

Volume de compras do 1.º trimestre de 2026: 89.599 BTC, rentabilidade em BTC de 3,2%, gerando 21.329 BTC de valorização, correspondente a cerca de 1,4 mil milhões de dólares de valorização

Volume de compras desde o início do ano: 94.470 BTC, rentabilidade em BTC de 3,7%, gerando 24.675 BTC de valorização, correspondente a cerca de 1,7 mil milhões de dólares de valorização

Multiplicador de absorção de oferta: o volume de compras desde o início do ano é equivalente a 2,2x o volume de novas emissões da rede do Bitcoin no mesmo período

Os dados de posicionamento no mercado da MicroStrategy também merecem atenção: preço das ações 123,63 dólares (queda diária de 3,18%), capitalização bolsista de 42,88 mil milhões de dólares, enterprise value de 59,17 mil milhões de dólares, e a razão mNAV de 1,13 indica que a avaliação das suas ações está ligeiramente acima do valor patrimonial líquido das suas participações em Bitcoin; um fator de ampliação de 36% reflete a elevada correlação entre o desempenho das ações e as posições subjacentes em Bitcoin.

O efeito da «roda de reflexão» de Saylor e as perspetivas de mercado para 2026

Saylor descreve o mecanismo de acumulação de Bitcoin da MicroStrategy como uma «roda de reflexão»: a entrada contínua de capital permite-lhe comprar Bitcoin a uma velocidade superior à das novas emissões, comprimindo continuamente a oferta disponível no mercado e, por conseguinte, produzindo uma absorção sustentada da liquidez das bolsas, o que acaba por afetar a estrutura de oferta e procura do Bitcoin. Ele classificou ainda o Bitcoin como um ativo digital escasso com «área de terreno limitada», destacando a escassez competitiva criada entre diferentes participantes do mercado pela existência de um limite fixo de oferta.

A perceção de Saylor sobre 2026 é particularmente digna de nota: «2026 será o ano em que as pessoas farão, pela última vez, compras de Bitcoin a um preço inferior a 100.000 dólares.» Esta afirmação assenta numa lógica estrutural em que a procura continua a crescer, a oferta é fixa e se torna cada vez mais escassa.

Vale a pena notar que, antes desta atualização, Saylor reativou o modelo de publicação conhecido na indústria, o «Orange Dot» (Ponto Laranja). A comunidade cripto, em geral, interpreta isto como um sinal premonitório de que a MicroStrategy está prestes a iniciar mais uma ronda de compras de Bitcoin em grande escala.

Perguntas frequentes

O que é a rentabilidade em BTC (BTC Yield) da MicroStrategy?

A rentabilidade em BTC é um indicador personalizado que a MicroStrategy usa para acompanhar a eficiência do crescimento das suas posições em Bitcoin, refletindo a percentagem de valorização em BTC alcançada, por via do financiamento no mercado e de atividades operacionais, sob a premissa de não diluir os atuais acionistas proporcionalmente às suas participações em Bitcoin. A rentabilidade em BTC de 3,7% desde o início do ano até 2026 representa que a quantidade de BTC correspondente a cada ação aumentou 3,7% face ao início do ano.

Que impacto estrutural tem a velocidade de absorção de oferta da MicroStrategy no mercado de Bitcoin?

Os 94.470 BTC comprados pela MicroStrategy desde o início do ano até à data equivalem a 2,2x o volume de novas emissões da rede do Bitcoin no mesmo período, o que significa que as suas compras não apenas absorvem todo o Bitcoin recém-minerado, como também continuam a consumir a liquidez em stock nas bolsas. De acordo com o enquadramento de análise de Saylor, se esta tendência se mantiver, poderá continuar a comprimir a oferta de mercado disponível de Bitcoin e reforçar a lógica de precificação baseada na escassez.

Qual é a lógica por detrás de Saylor dizer que 2026 é a «última janela» abaixo dos 100.000 dólares?

O julgamento de Saylor baseia-se em três lógicas centrais: o limite fixo de oferta do Bitcoin (21 milhões de moedas), a taxa diária de novas emissões que tem vindo a diminuir de forma contínua após o halving de 2024 (cerca de 450 BTC), e o facto de entidades institucionais como a MicroStrategy continuarem a acumular Bitcoin a uma velocidade muito superior à das novas emissões, acelerando a compressão da oferta de mercado disponível. Trata-se de uma análise de longo prazo sobre a confluência de tendências de crescimento da procura e de oferta fixa, e não de uma previsão de preços no curto prazo.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.