中国本土の株式市場の三大指数は本日一斉に調整し、取引終了時点で、上海総合指数は0.85%下落、深セン成分指数は1.87%下落、創業板指数は2.29%下落した。上海・深セン・北京の三市の取引高は2.2兆元を超え、昨日より千億元以上縮小した。業種別では大半が下落し、保険、化学繊維、不動産サービスが上昇率トップとなる一方、通信機器、電子化学品、電子部品、電源装置、非金属材料、航海装備、電池、宇宙装備などのセクターは下落幅が大きかった。個別銘柄では、上昇した銘柄は900銘柄未満で、50銘柄以上がストップ高となった。報道によると、中東地域の紛争が継続し、市場ではホルムズ海峡の航行妨害に対する懸念が高まり、国際原油価格は一時100ドルを突破し、化学産業の原料コストを直接押し上げた。中郵証券の統計によると、先週は多くの化学品の価格が全体的に上昇し、硝基クロロベンゼンや液体塩素などの品種が値上がり率トップとなった。業界の供給と需要の格局にも積極的な変化が見られる。さらに、世界的な化学大手企業が値上げの動きを見せており、ドイツのバスフは一週間で二度も値上げを発表し、塗料添加剤やプラスチック添加剤の価格は最大25%引き上げられた。ダウやクサノクリスタルなどの国際化学企業も次々に価格調整を行い、産業チェーンに影響を及ぼしている。加えて、地政学的紛争の影響が急速にコモディティ市場に伝播している。国内のPVA(ポリビニルアルコール)業界のリーディング企業である皖維高新は、原材料価格の上昇を受けて、すべてのPVA製品の価格を1トンあたり2000元引き上げると通知した。PVA以外にも、クロム化学品、ポリウレタン、アミノ酸、染料などの価格も上昇している。これらは、油価の上昇によるコスト圧力が化学業界全体に広がっていることを示している。方正証券は、「今回の中東紛争により、ヨーロッパのエネルギーコストが急騰し、今後は化学産業の生産能力の整理が加速する可能性があり、『東升西落』のストーリーが引き続き強化される」と指摘している。中銀証券は、「商品サイクルの循環の必然性、原油価格の上昇支援、業界の供給と需要の格局の継続的改善が、A株の化学産業の上昇の核心的論理を構成している」と述べている。 **方正証券:米国・イスラエル・イランの紛争によるエネルギー価格の変動が化学業界の東升西落ストーリーを強化** 米国・イスラエル・イランの紛争により、エネルギー価格の変動が化学業界の東升西落のストーリーをさらに強める可能性がある。今回の紛争により、原油や天然ガスなどの供給リスクが顕在化し、油価が高水準での変動やさらなる上昇リスクも排除できない。中国は多くの石炭資源を持ち、油やガスの不足に対して資源の優位性を発揮している。本輪の中東紛争により、ヨーロッパのエネルギーコストが急騰し、今後は化学産業の生産能力の整理が加速し、「東升西落」のストーリーが引き続き強化される見込みだ。 **中銀証券:年内に資源品のサイクルが有色金属から化学品へと徐々に拡大** 商品サイクルの循環の必然性、原油価格の上昇支援、業界の供給と需要の格局の継続的改善が、A株の化学産業の上昇の核心的論理を構成している。中期的には、工業品→エネルギー化学品→農産品のサイクルが演繹・強化され、国内需要の旺盛な季節が価格を支える。長期的には、「反内巻き」政策により供給と需要の格局が改善され、リーディング企業の市場占有率が向上し、収益の回復も期待できる。年内には、資源サイクルの価格動向が有色金属から化学品へと徐々に拡大する見込みだ。 **天風証券:化学業界は戦略的なウィンドウ期を迎えつつある** 化学業界は現在、戦略的なウィンドウ期を迎えており、その核心的推進力は産業の再構築、価値の再評価、供給と需要の逆転にある。産業の再構築においては、海外の高コストの限界生産能力の退出が進み、世界的な化学秩序の再構築を促している。価値の再評価では、供給と需要の格局の再構築と産業の属性のアップグレードにより、従来の化学企業の価値や資源の価値、製品の属性が再評価されている。供給と需要の逆転については、2025年の政策や資本支出の転換点が既に見えている。農化製品分野では、農薬子業界に特に注目が集まっている。さらに、中東の地政学的紛争の激化により、国際原油価格が急騰し、アジ化合物やアクリル酸など多くの化学品のコストと価格が大幅に上昇し、アジ化合物の市場は週内に2000元超の上昇を記録し、上昇トレンドにある。 **国投証券:構造的な価格差アービトラージの論理が持続的に強化** 地政学的紛争を背景に、石炭化学、ガス系化学、電気炉法PVC、天然アルカリなどの代替エネルギー経路のコスト優位性が拡大し、収益性も向上している。特に、石炭からのオレフィンやメタノールの経済性が顕著で、エタンからのエチレンや天然ガスからのエチレングリコールも原料価格の低迷により収益弾力性が高まっている。電気炉法PVCの粗利益率は負から正に転じ、237元/トンに達した。天然アルカリ法は、連碱法よりも単位コストが約300〜500元/トン低く、構造的な価格差アービトラージの論理が引き続き強化されている。 **中金公司:化学業界は収益の向上と価値の再評価を迎える** 政策は徐々にエネルギー消費の二重制御から、炭素排出総量と強度の二重制御へとシフトしており、石油化学化学は重点産業の一つとなっている。エネルギー消費の二重制御がより厳格な炭素排出の二重制御に移行することで、化学業界の供給側にはより強い制約がかかる可能性があり、冷却剤の価格上昇と同様のロジックが再現され、収益の向上と価値の再評価が期待される。 **西南証券:化学業界はすでに新たな景気循環の始まりにある** グローバルな視点から見ると、化学業界はすでに新たな景気循環の始まりにある。原材料の観点では、化学上流の原油、天然ガス、石炭などのエネルギー品種の下落余地はほとんどなくなっている。景気循環に伴う化学品の中でも、資源属性の高い化学品や、黒馬的な不動産関連化学品に注目すべきだ。 (本稿は投資勧誘を目的としたものではなく、投資判断は自己責任で行うこと。市場にはリスクが伴い、慎重な投資を要する。)(出典:東方財富研究中心)

【風口レポート】地政学的紛争が引き続きエネルギーコストに影響を与え、化学工業は戦略的な成長期を迎える見込み

中国本土の株式市場の三大指数は本日一斉に調整し、取引終了時点で、上海総合指数は0.85%下落、深セン成分指数は1.87%下落、創業板指数は2.29%下落した。上海・深セン・北京の三市の取引高は2.2兆元を超え、昨日より千億元以上縮小した。業種別では大半が下落し、保険、化学繊維、不動産サービスが上昇率トップとなる一方、通信機器、電子化学品、電子部品、電源装置、非金属材料、航海装備、電池、宇宙装備などのセクターは下落幅が大きかった。個別銘柄では、上昇した銘柄は900銘柄未満で、50銘柄以上がストップ高となった。

報道によると、中東地域の紛争が継続し、市場ではホルムズ海峡の航行妨害に対する懸念が高まり、国際原油価格は一時100ドルを突破し、化学産業の原料コストを直接押し上げた。中郵証券の統計によると、先週は多くの化学品の価格が全体的に上昇し、硝基クロロベンゼンや液体塩素などの品種が値上がり率トップとなった。業界の供給と需要の格局にも積極的な変化が見られる。

さらに、世界的な化学大手企業が値上げの動きを見せており、ドイツのバスフは一週間で二度も値上げを発表し、塗料添加剤やプラスチック添加剤の価格は最大25%引き上げられた。ダウやクサノクリスタルなどの国際化学企業も次々に価格調整を行い、産業チェーンに影響を及ぼしている。加えて、地政学的紛争の影響が急速にコモディティ市場に伝播している。国内のPVA(ポリビニルアルコール)業界のリーディング企業である皖維高新は、原材料価格の上昇を受けて、すべてのPVA製品の価格を1トンあたり2000元引き上げると通知した。PVA以外にも、クロム化学品、ポリウレタン、アミノ酸、染料などの価格も上昇している。これらは、油価の上昇によるコスト圧力が化学業界全体に広がっていることを示している。

方正証券は、「今回の中東紛争により、ヨーロッパのエネルギーコストが急騰し、今後は化学産業の生産能力の整理が加速する可能性があり、『東升西落』のストーリーが引き続き強化される」と指摘している。中銀証券は、「商品サイクルの循環の必然性、原油価格の上昇支援、業界の供給と需要の格局の継続的改善が、A株の化学産業の上昇の核心的論理を構成している」と述べている。

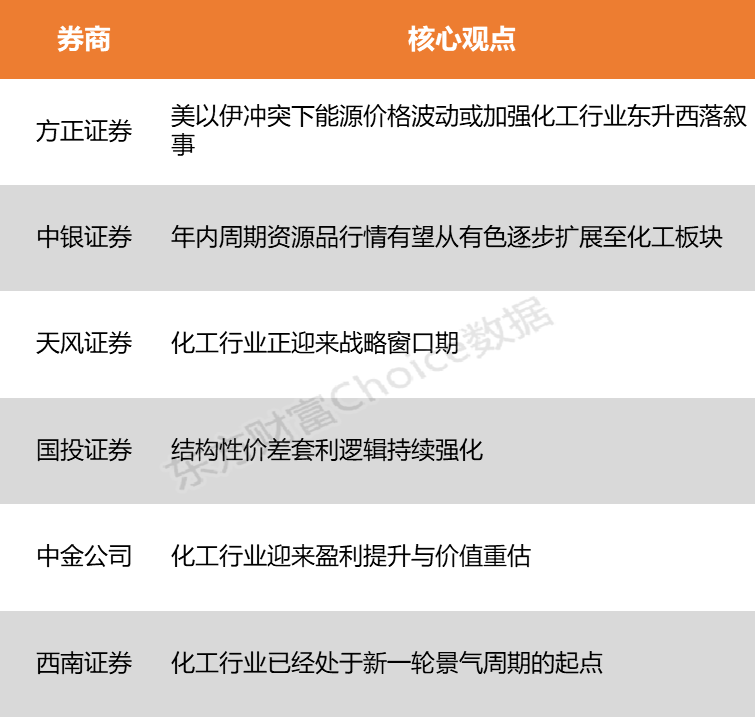

方正証券:米国・イスラエル・イランの紛争によるエネルギー価格の変動が化学業界の東升西落ストーリーを強化

米国・イスラエル・イランの紛争により、エネルギー価格の変動が化学業界の東升西落のストーリーをさらに強める可能性がある。今回の紛争により、原油や天然ガスなどの供給リスクが顕在化し、油価が高水準での変動やさらなる上昇リスクも排除できない。中国は多くの石炭資源を持ち、油やガスの不足に対して資源の優位性を発揮している。本輪の中東紛争により、ヨーロッパのエネルギーコストが急騰し、今後は化学産業の生産能力の整理が加速し、「東升西落」のストーリーが引き続き強化される見込みだ。

中銀証券:年内に資源品のサイクルが有色金属から化学品へと徐々に拡大

商品サイクルの循環の必然性、原油価格の上昇支援、業界の供給と需要の格局の継続的改善が、A株の化学産業の上昇の核心的論理を構成している。中期的には、工業品→エネルギー化学品→農産品のサイクルが演繹・強化され、国内需要の旺盛な季節が価格を支える。長期的には、「反内巻き」政策により供給と需要の格局が改善され、リーディング企業の市場占有率が向上し、収益の回復も期待できる。年内には、資源サイクルの価格動向が有色金属から化学品へと徐々に拡大する見込みだ。

天風証券:化学業界は戦略的なウィンドウ期を迎えつつある

化学業界は現在、戦略的なウィンドウ期を迎えており、その核心的推進力は産業の再構築、価値の再評価、供給と需要の逆転にある。産業の再構築においては、海外の高コストの限界生産能力の退出が進み、世界的な化学秩序の再構築を促している。価値の再評価では、供給と需要の格局の再構築と産業の属性のアップグレードにより、従来の化学企業の価値や資源の価値、製品の属性が再評価されている。供給と需要の逆転については、2025年の政策や資本支出の転換点が既に見えている。農化製品分野では、農薬子業界に特に注目が集まっている。さらに、中東の地政学的紛争の激化により、国際原油価格が急騰し、アジ化合物やアクリル酸など多くの化学品のコストと価格が大幅に上昇し、アジ化合物の市場は週内に2000元超の上昇を記録し、上昇トレンドにある。

国投証券:構造的な価格差アービトラージの論理が持続的に強化

地政学的紛争を背景に、石炭化学、ガス系化学、電気炉法PVC、天然アルカリなどの代替エネルギー経路のコスト優位性が拡大し、収益性も向上している。特に、石炭からのオレフィンやメタノールの経済性が顕著で、エタンからのエチレンや天然ガスからのエチレングリコールも原料価格の低迷により収益弾力性が高まっている。電気炉法PVCの粗利益率は負から正に転じ、237元/トンに達した。天然アルカリ法は、連碱法よりも単位コストが約300〜500元/トン低く、構造的な価格差アービトラージの論理が引き続き強化されている。

中金公司:化学業界は収益の向上と価値の再評価を迎える

政策は徐々にエネルギー消費の二重制御から、炭素排出総量と強度の二重制御へとシフトしており、石油化学化学は重点産業の一つとなっている。エネルギー消費の二重制御がより厳格な炭素排出の二重制御に移行することで、化学業界の供給側にはより強い制約がかかる可能性があり、冷却剤の価格上昇と同様のロジックが再現され、収益の向上と価値の再評価が期待される。

西南証券:化学業界はすでに新たな景気循環の始まりにある

グローバルな視点から見ると、化学業界はすでに新たな景気循環の始まりにある。原材料の観点では、化学上流の原油、天然ガス、石炭などのエネルギー品種の下落余地はほとんどなくなっている。景気循環に伴う化学品の中でも、資源属性の高い化学品や、黒馬的な不動産関連化学品に注目すべきだ。

(本稿は投資勧誘を目的としたものではなく、投資判断は自己責任で行うこと。市場にはリスクが伴い、慎重な投資を要する。)

(出典:東方財富研究中心)