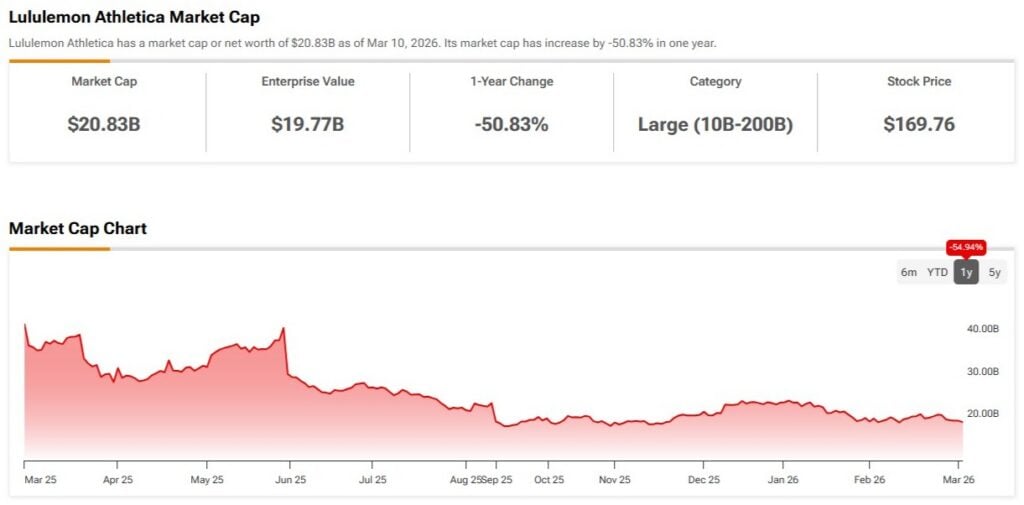

カナダを拠点とするアスレジャー企業Lululemon(LULU -0.22% ▼)は、過去12ヶ月で時価総額の半分以上を失い、その結果、特に急成長期に見られた水準と比較して、はるかに控えめな倍率で株価が取引されています。### 70%オフのクレーム:TipRanksプレミアム* ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート * 最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化しかし、最大の疑問は、この調整が単なる異常成長後の正常化を反映しているのか、それともかつてブランドを支えた成長のプロフィールや文化的勢いのより深い変化を示しているのかという点です。私の見解では、市場の懐疑的な見方は妥当だと思います。Lululemonのファンダメンタルズは依然として堅調に見えますが、主要市場(アメリカ大陸)の減速とブランドの勢いの衰えの兆候は、近い将来に明確な再評価のきっかけが見えにくいことを示唆しています。同時に、同社の高成長期と比較した評価の比較はやや幻想的に感じられ、バリュー投資の仮説も曖昧なままです。Lululemonが3月17日に決算を発表するにあたり、私は短期から中期的には弱気の見方を維持しています。**成長倍率の崩壊**-------------------過去5年以上にわたりLululemonに何が起きたのかを理解する一つの方法は、単純に売上高と純利益の数字を見ることです。パンデミック前(2020年を除く)から、同社は爆発的な成長を遂げており、売上は20%から40%の範囲で拡大し、営業利益率はほぼ22%と、Nike(NKE -0.84% ▼)のほぼ倍に達していました。その環境下で、市場はPER50〜70倍の水準を支払う意欲を持っていました。その後、成長が約10%に鈍化すると、市場は迅速に調整し、PER12倍以下の水準に下落しました。これは、事業の崩壊ではなく、成長倍率の崩壊の事例です。市場は本質的に先を見越しているため、現在の見解では、今後少なくとも3年間、売上成長率は4%〜5%の範囲で安定すると予測されており(現行のコンセンサス推定による)、これによりLULUの過去5年の中央値に近い水準への再評価の明確なきっかけはほぼなくなっています。Lululemonの現状の「成熟した成長」実態に近づけると、最新の決算は成長の減速を確認しています。例えば、2026年度第3四半期の売上は前年比7%増にとどまり、同店売上はわずか2%増、アメリカ大陸の売上は実際に前年比2%減少しました。この減速は、粗利益率が前年の58.5%から55.6%に低下し、営業利益率も20.5%から17%に縮小したこととともに、マージン圧縮も伴いました。経営陣は、これらの圧力の主な原因として関税、為替の逆風、商品ミックスを挙げています。**Lululemonは景気循環的な減速か、それとも構造的な変化か?**------------------------------------------------------------私の考えでは、株式リサーチの最も難しい側面の一つは、成長の急激な減速が景気循環的なもの(時間とともに正常化するもの)なのか、それとも構造的なもの(解決のために具体的な対策が必要なもの)なのかを見極めることです。Lululemonの場合、成長体制の変化については二つの解釈が考えられます:(1)パンデミック後の正常化、(2)ブランド勢いの構造的喪失です。LULUは過去10年で非常に強力なトレンドに乗ってきました。アスレジャーブームとフィットネス文化の広がりはすでにブランドを支えていましたが、パンデミックはこのダイナミクスをさらに加速させました。在宅勤務のライフスタイルはより快適な衣料品の需要を高め、経済に注入された大規模な刺激策は消費者にプレミアム商品への支出を促しました。その結果、2020年から2022年にかけてLululemonの需要は急増し、同時に企業の評価倍率も大きく拡大しました。**Lululemonの景気循環的減速のケース**--------------------------------------景気循環の観点からは、2024年以降の比較が非常に難しくなっている点に注意が必要です。2021年の年間売上成長率は約42%、2022年は約30%、2023年はほぼ19%でした。自然に、そのペースを維持するのは、売上規模が拡大するにつれて非常に困難になります。さらに、減速はあっても成長自体が消えたわけではなく、単に地理的にシフトしているだけです。アメリカ大陸以外では、国際売上は前年比33%増、中国本土の売上も第3四半期に前年比46%増と拡大を続けています。ただし、これらの地域はLululemonの総売上の約33%にすぎず、ブランドの成長がますます主要市場外で進んでいることを示しています。**文化的勢いの崩壊**-------------------構造的な側面では、Alo Yoga、Vuori、Athleta(GAP -1.85% ▼)などの新興競合ブランドに比べてLululemonのイノベーション速度が遅い点や、Nikeがより積極的にプレミアムセグメントに進出している点に正当な懸念が生じています。衣料品は本質的に乗り換えコストが低く、これらの新ブランドはインフルエンサーを活用したマーケティングに多額の投資を行い、特にZ世代や若年層をターゲットにしています。その文脈では、Lululemonのレギンスのような象徴的な商品も、すぐに文化的な relevancyを失う可能性があり、消費者は現在「トレンド入り」している代替品に移行しやすくなります。このいわゆる文化的勢いの喪失は非常に測定が難しいものの、アパレル業界では決定的な要素となり得ます。一度ブランドがトレンドを作る存在でなくなると、成長は急速に鈍化し、これがアメリカ大陸でLululemonに起きていることの一つの証拠です。**Q4:まだ転換点を待つ段階**-----------------------------Lululemonは現在、CEOのCalvin McDonaldの退任後の暫定経営陣の下にあります。このチームは大きな戦略の変化を提案しているわけではなく、米国での成長鈍化の背景にある主要な実行上の課題、特に一部の主要フランチャイズで商品サイクルが長すぎる点を既に特定したことを伝えようとしています。この認識は重要な第一歩であり、2026年に向けて商品パイプラインの再構築に取り組む必要性を示しています。ただし、Lululemonは今後、2026年度(2025年の実績)全体の決算と第4四半期の数字を報告する準備を進めています。経営陣は売上高を35億ドル〜35.9億ドルと見込み、前年比で約-3%〜-1%の範囲と予測していますが、これは厳しいホリデーシーズンの比較に基づいています。感謝祭後のトレンドは鈍化し、ブラックフライデーのプロモーションが集客を促進した一方で、マージンには圧力がかかっています。さらに懸念されるのは、マージンが引き続き大きく圧迫されることで、経営陣は粗利益率の圧縮が580ベーシスポイント、営業利益率の圧縮が約680ベーシスポイントと見込んでおり、そのうち約410ベーシスポイントは関税とミニマム免除の撤廃に起因しています。実質的には、第4四半期もLululemonにとって米国で弱い結果となり、値下げ活動が増加し、商品変更が短期的な結果に大きく影響する兆しはまだ見られません。**ウォール街のアナリストはLULUを買いと見るか?**-----------------------------------------------------今日のLululemonのストーリーには確固たる確信はほとんどありません。過去3ヶ月間の21人のアナリストのコンセンサスは「ホールド」評価です。そのうち、買いを推奨しているのは1人だけで、残りの20人はホールドを維持しています。平均目標株価は209.53ドルで、最新株価から約23.43%の上昇余地を示しています。**まだきっかけを欠くストーリー**-----------------------------Lululemonは、ファンダメンタルズが崩壊している企業ではありません。売上は依然として成長を続けており、マージンもアパレル業界の中で最も高い水準にあります。特に中国を中心とした海外市場は、引き続き好調です。一方で、アメリカ大陸の主要市場の減速が続いていることは、議論の余地を残しています。市場の反応を見ると、米国での勢い喪失は、競争激化するアスレジャー市場においてブランドの関連性が構造的に低下していることを反映していると考えられます。それを逆転させるには時間がかかる可能性が高く、市場の忍耐力があるかどうかは不透明です。アメリカ大陸の成長期待に明確な変化があったとは断言できませんが、LULUがバリュー株とみなされるべきかどうかについても不確実性が残っています。Q4もまた期待外れの結果となる可能性が高く、暫定経営陣の下での運営が続く中、私はこの仮説に対して弱気の見方を維持しています。

ルルレモンの (LULU) 複数の崩壊が起きているが、文化的勢いこそが本当の問題

カナダを拠点とするアスレジャー企業Lululemon(LULU -0.22% ▼)は、過去12ヶ月で時価総額の半分以上を失い、その結果、特に急成長期に見られた水準と比較して、はるかに控えめな倍率で株価が取引されています。

70%オフのクレーム:TipRanksプレミアム

ヘッジファンドレベルのデータと強力な投資ツールを解放し、より賢く鋭い意思決定をサポート

最新のニュースと分析で市場をリードし、ポートフォリオの潜在能力を最大化

しかし、最大の疑問は、この調整が単なる異常成長後の正常化を反映しているのか、それともかつてブランドを支えた成長のプロフィールや文化的勢いのより深い変化を示しているのかという点です。私の見解では、市場の懐疑的な見方は妥当だと思います。

Lululemonのファンダメンタルズは依然として堅調に見えますが、主要市場(アメリカ大陸)の減速とブランドの勢いの衰えの兆候は、近い将来に明確な再評価のきっかけが見えにくいことを示唆しています。同時に、同社の高成長期と比較した評価の比較はやや幻想的に感じられ、バリュー投資の仮説も曖昧なままです。Lululemonが3月17日に決算を発表するにあたり、私は短期から中期的には弱気の見方を維持しています。

成長倍率の崩壊

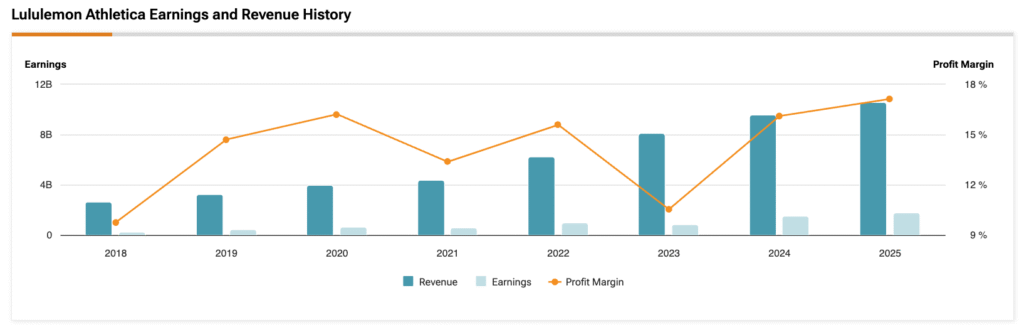

過去5年以上にわたりLululemonに何が起きたのかを理解する一つの方法は、単純に売上高と純利益の数字を見ることです。

パンデミック前(2020年を除く)から、同社は爆発的な成長を遂げており、売上は20%から40%の範囲で拡大し、営業利益率はほぼ22%と、Nike(NKE -0.84% ▼)のほぼ倍に達していました。その環境下で、市場はPER50〜70倍の水準を支払う意欲を持っていました。その後、成長が約10%に鈍化すると、市場は迅速に調整し、PER12倍以下の水準に下落しました。これは、事業の崩壊ではなく、成長倍率の崩壊の事例です。

市場は本質的に先を見越しているため、現在の見解では、今後少なくとも3年間、売上成長率は4%〜5%の範囲で安定すると予測されており(現行のコンセンサス推定による)、これによりLULUの過去5年の中央値に近い水準への再評価の明確なきっかけはほぼなくなっています。

Lululemonの現状の「成熟した成長」実態に近づけると、最新の決算は成長の減速を確認しています。例えば、2026年度第3四半期の売上は前年比7%増にとどまり、同店売上はわずか2%増、アメリカ大陸の売上は実際に前年比2%減少しました。この減速は、粗利益率が前年の58.5%から55.6%に低下し、営業利益率も20.5%から17%に縮小したこととともに、マージン圧縮も伴いました。経営陣は、これらの圧力の主な原因として関税、為替の逆風、商品ミックスを挙げています。

Lululemonは景気循環的な減速か、それとも構造的な変化か?

私の考えでは、株式リサーチの最も難しい側面の一つは、成長の急激な減速が景気循環的なもの(時間とともに正常化するもの)なのか、それとも構造的なもの(解決のために具体的な対策が必要なもの)なのかを見極めることです。Lululemonの場合、成長体制の変化については二つの解釈が考えられます:(1)パンデミック後の正常化、(2)ブランド勢いの構造的喪失です。

LULUは過去10年で非常に強力なトレンドに乗ってきました。アスレジャーブームとフィットネス文化の広がりはすでにブランドを支えていましたが、パンデミックはこのダイナミクスをさらに加速させました。在宅勤務のライフスタイルはより快適な衣料品の需要を高め、経済に注入された大規模な刺激策は消費者にプレミアム商品への支出を促しました。その結果、2020年から2022年にかけてLululemonの需要は急増し、同時に企業の評価倍率も大きく拡大しました。

Lululemonの景気循環的減速のケース

景気循環の観点からは、2024年以降の比較が非常に難しくなっている点に注意が必要です。2021年の年間売上成長率は約42%、2022年は約30%、2023年はほぼ19%でした。自然に、そのペースを維持するのは、売上規模が拡大するにつれて非常に困難になります。さらに、減速はあっても成長自体が消えたわけではなく、単に地理的にシフトしているだけです。

アメリカ大陸以外では、国際売上は前年比33%増、中国本土の売上も第3四半期に前年比46%増と拡大を続けています。ただし、これらの地域はLululemonの総売上の約33%にすぎず、ブランドの成長がますます主要市場外で進んでいることを示しています。

文化的勢いの崩壊

構造的な側面では、Alo Yoga、Vuori、Athleta(GAP -1.85% ▼)などの新興競合ブランドに比べてLululemonのイノベーション速度が遅い点や、Nikeがより積極的にプレミアムセグメントに進出している点に正当な懸念が生じています。衣料品は本質的に乗り換えコストが低く、これらの新ブランドはインフルエンサーを活用したマーケティングに多額の投資を行い、特にZ世代や若年層をターゲットにしています。

その文脈では、Lululemonのレギンスのような象徴的な商品も、すぐに文化的な relevancyを失う可能性があり、消費者は現在「トレンド入り」している代替品に移行しやすくなります。このいわゆる文化的勢いの喪失は非常に測定が難しいものの、アパレル業界では決定的な要素となり得ます。一度ブランドがトレンドを作る存在でなくなると、成長は急速に鈍化し、これがアメリカ大陸でLululemonに起きていることの一つの証拠です。

Q4:まだ転換点を待つ段階

Lululemonは現在、CEOのCalvin McDonaldの退任後の暫定経営陣の下にあります。このチームは大きな戦略の変化を提案しているわけではなく、米国での成長鈍化の背景にある主要な実行上の課題、特に一部の主要フランチャイズで商品サイクルが長すぎる点を既に特定したことを伝えようとしています。この認識は重要な第一歩であり、2026年に向けて商品パイプラインの再構築に取り組む必要性を示しています。

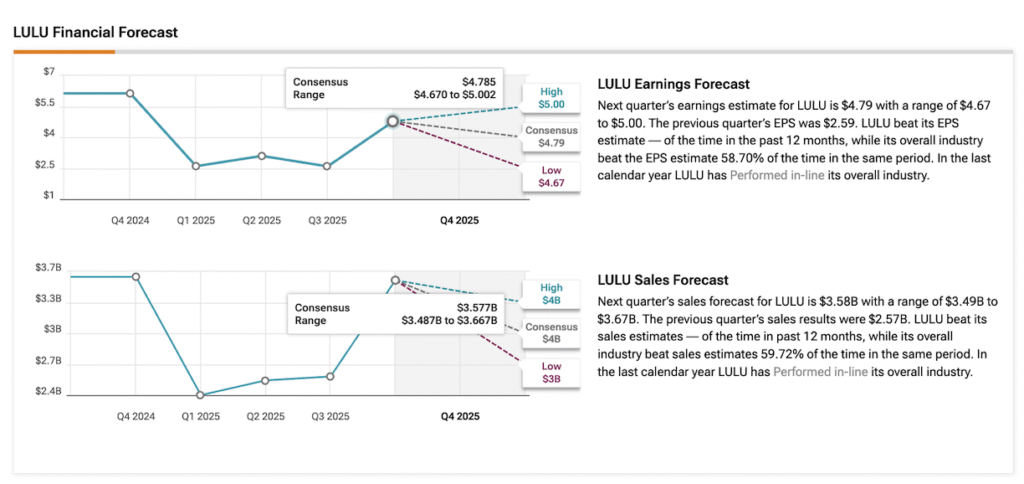

ただし、Lululemonは今後、2026年度(2025年の実績)全体の決算と第4四半期の数字を報告する準備を進めています。経営陣は売上高を35億ドル〜35.9億ドルと見込み、前年比で約-3%〜-1%の範囲と予測していますが、これは厳しいホリデーシーズンの比較に基づいています。感謝祭後のトレンドは鈍化し、ブラックフライデーのプロモーションが集客を促進した一方で、マージンには圧力がかかっています。

さらに懸念されるのは、マージンが引き続き大きく圧迫されることで、経営陣は粗利益率の圧縮が580ベーシスポイント、営業利益率の圧縮が約680ベーシスポイントと見込んでおり、そのうち約410ベーシスポイントは関税とミニマム免除の撤廃に起因しています。

実質的には、第4四半期もLululemonにとって米国で弱い結果となり、値下げ活動が増加し、商品変更が短期的な結果に大きく影響する兆しはまだ見られません。

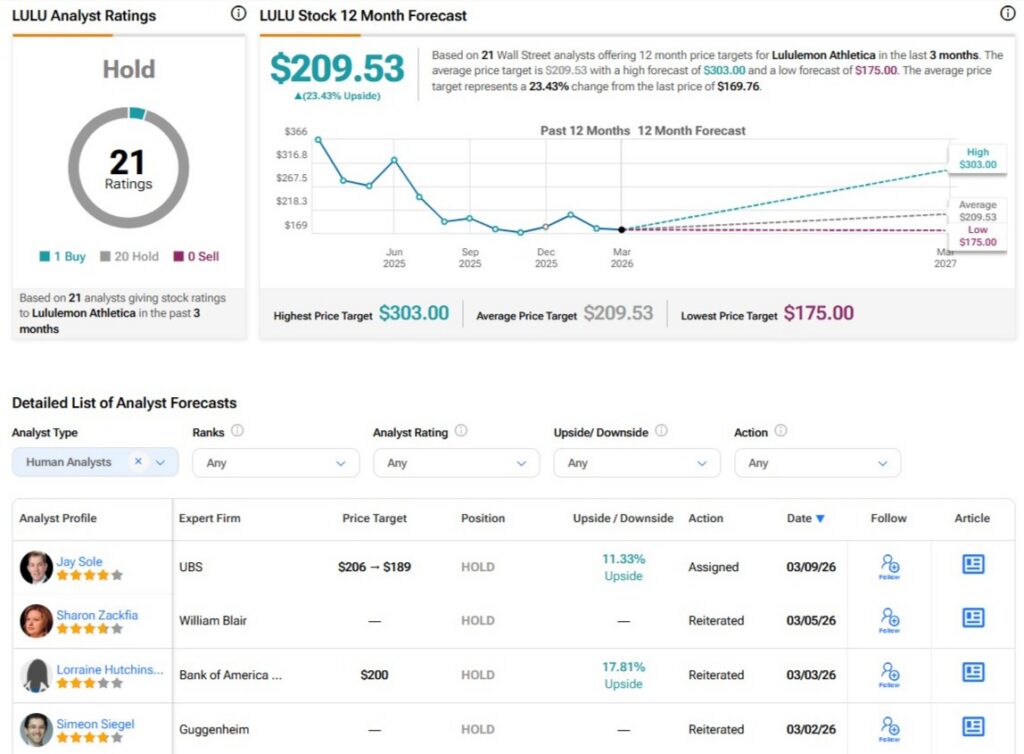

ウォール街のアナリストはLULUを買いと見るか?

今日のLululemonのストーリーには確固たる確信はほとんどありません。過去3ヶ月間の21人のアナリストのコンセンサスは「ホールド」評価です。そのうち、買いを推奨しているのは1人だけで、残りの20人はホールドを維持しています。平均目標株価は209.53ドルで、最新株価から約23.43%の上昇余地を示しています。

まだきっかけを欠くストーリー

Lululemonは、ファンダメンタルズが崩壊している企業ではありません。売上は依然として成長を続けており、マージンもアパレル業界の中で最も高い水準にあります。特に中国を中心とした海外市場は、引き続き好調です。

一方で、アメリカ大陸の主要市場の減速が続いていることは、議論の余地を残しています。市場の反応を見ると、米国での勢い喪失は、競争激化するアスレジャー市場においてブランドの関連性が構造的に低下していることを反映していると考えられます。それを逆転させるには時間がかかる可能性が高く、市場の忍耐力があるかどうかは不透明です。

アメリカ大陸の成長期待に明確な変化があったとは断言できませんが、LULUがバリュー株とみなされるべきかどうかについても不確実性が残っています。Q4もまた期待外れの結果となる可能性が高く、暫定経営陣の下での運営が続く中、私はこの仮説に対して弱気の見方を維持しています。