Escrever: David, Deep Tide TechFlow

Em 2020, Michael Saylor, fundador da MicroStrategy, leu um livro e decidiu comprar Bitcoin por 4,25 bilhões de dólares.

Este livro chama-se 《The Bitcoin Standard》, publicado em 2018, traduzido para 39 idiomas, com vendas superiores a um milhão, considerado pelos entusiastas de Bitcoin como a “Bíblia”.

O autor Saifedean Ammous é PhD em Economia pela Universidade de Columbia, e o seu argumento central é:

Bitcoin é uma “moeda forte” mais dura do que o ouro.

Ao mesmo tempo, na página de divulgação do livro, a recomendação de Michael Saylor foi:

“Este livro é uma obra-prima. Após lê-lo, decidi comprar Bitcoin por 4,25 bilhões de dólares. Influenciou profundamente a forma de pensar da MicroStrategy, levando-nos a transformar o balanço patrimonial em base ao Bitcoin.”

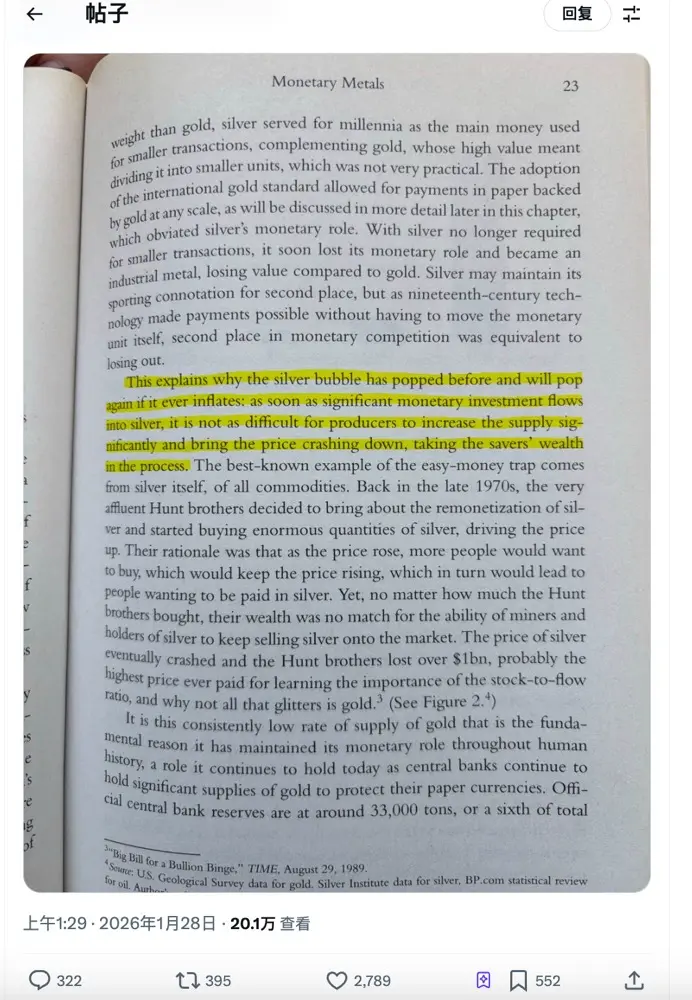

No entanto, há um capítulo neste livro que não fala de Bitcoin. Ele explica por que a prata não pode se tornar uma moeda forte.

Oito anos depois, a prata atingiu recentemente uma máxima histórica de 117 dólares, e a febre de investimentos em metais preciosos continua, com Hyperliquid e várias CEXs a lançar contratos de metais preciosos de formas diferentes.

Nessas alturas, costuma-se ouvir alguém a atuar como whistleblower ou a fazer uma mudança de posição para alertar para os riscos, especialmente num ambiente onde tudo sobe menos o Bitcoin.

Por exemplo, hoje, um post amplamente divulgado no Twitter de criptomoedas mostra uma captura de ecrã da página 23 do livro, com um trecho destacado:

Cada bolha de prata acaba por rebentar, e a próxima não será diferente.

História de especulação na prata

Antes de criticar, vamos entender qual é realmente o argumento central.

O núcleo do livro é o conceito de stock-to-flow, ou seja, a relação entre o estoque existente e a taxa de fluxo de produção. Os veteranos de Bitcoin provavelmente já ouviram falar desta teoria.

Em linguagem simples, para que algo seja uma “moeda forte”, o fator mais importante é quão difícil é de aumentar a sua oferta.

A mineração de ouro é difícil. Existem cerca de 200 mil toneladas de ouro no mundo, com uma produção anual inferior a 3.500 toneladas. Mesmo que o preço do ouro dobre, os mineiros não podem de repente extrair o dobro de ouro. Isto é o que se chama de “rigidez na oferta”.

Bitcoin é ainda mais extremo. O seu limite total é de 21 milhões de unidades, e a cada quatro anos ocorre uma redução pela metade na emissão, sem possibilidade de alterar o código. É uma escassez criada por algoritmo.

E a prata?

A passagem destacada no livro resume-se a: A bolha da prata já rebentou, e irá rebentar novamente. Porque, assim que uma grande quantidade de capital entra na prata, os mineiros podem facilmente aumentar a oferta, derrubando o preço e evaporando a riqueza dos poupadores.

O autor dá um exemplo: os irmãos Hunt.

No final dos anos 1970, os magnatas do petróleo do Texas, os irmãos Hunt, decidiram acumular prata, tentando manipular o mercado. Compraram dezenas de bilhões de dólares em prata e contratos futuros, elevando o preço de 6 para 50 dólares, atingindo uma máxima histórica na altura.

E depois? Os mineiros começaram a vender em massa, as bolsas aumentaram os requisitos de margem, e o preço do prata colapsou. Os irmãos Hunt perderam mais de 1 bilhão de dólares e acabaram por falir.

Assim, a conclusão do autor é:

A oferta de prata é demasiado elástica, e por isso ela nunca poderá servir como reserva de valor. Sempre que alguém tenta acumulá-la como “moeda forte”, o mercado responde com aumento de produção para ensinar uma lição.

Quando este raciocínio foi escrito, em 2018, o preço da prata era de 15 dólares por onça. Ninguém ligava muito.

Esta rodada a prata é diferente?

Para que a lógica acima se mantenha, há uma premissa: quando o preço da prata sobe, a oferta consegue acompanhar.

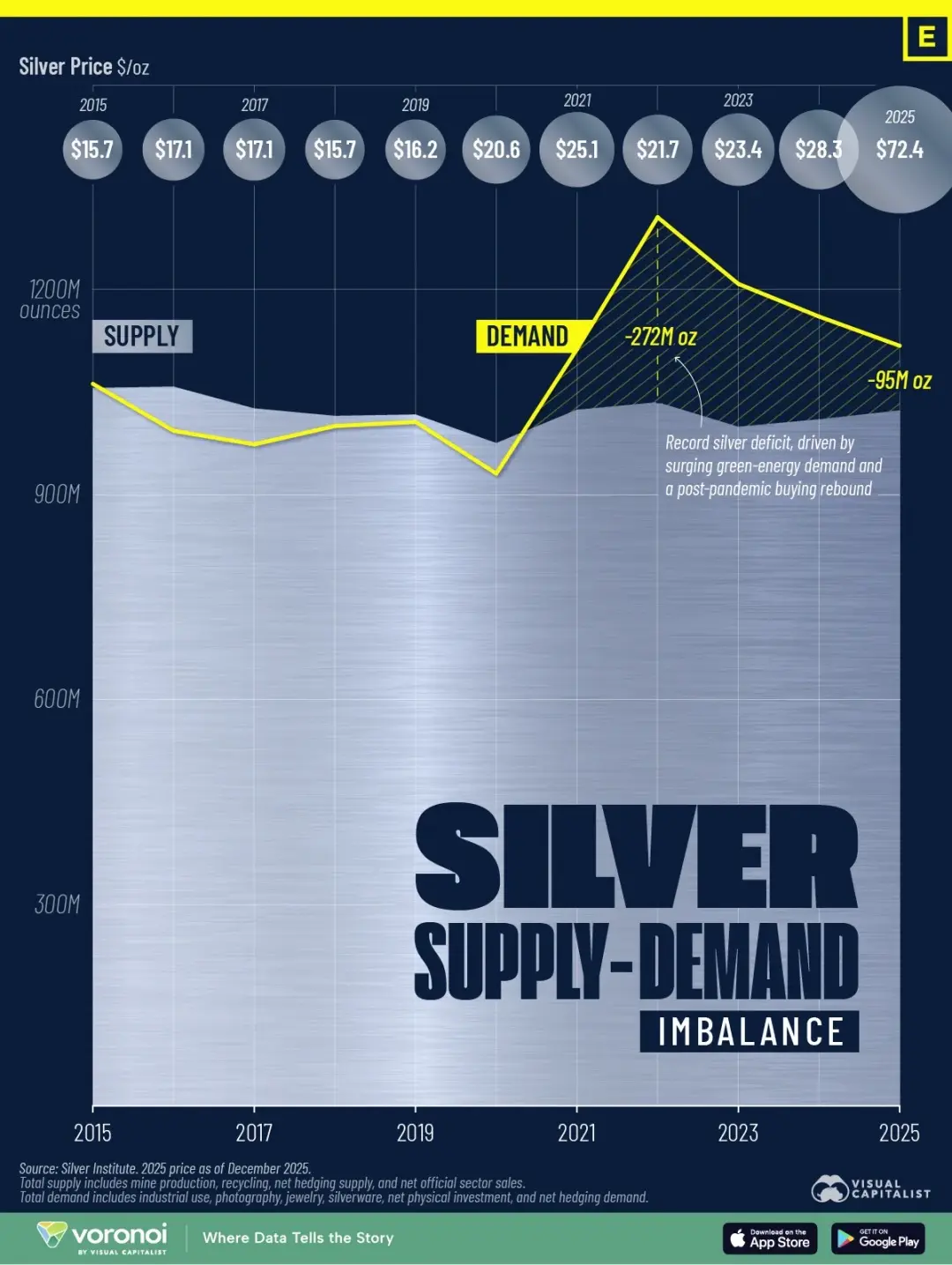

Mas, os dados de 25 anos dizem outra coisa.

A produção global de prata atingiu o pico em 2016, com cerca de 900 milhões de onças. Em 2025, esse número caiu para 835 milhões de onças. O preço subiu 7 vezes, mas a produção encolheu 7%.

Por que a lógica de “preço sobe, produção aumenta” deixou de funcionar?

Um motivo estrutural é que cerca de 75% da prata é produzida como subproduto na mineração de cobre, zinco e chumbo. As decisões de produção dependem do preço desses metais básicos, não do preço da prata. Mesmo que o preço da prata dobre, se o preço do cobre não subir, as minas não vão aumentar a produção.

Outro motivo é o tempo. Um projeto de nova mina leva entre 8 a 12 anos desde a exploração até à produção. Mesmo começando agora, não se verá aumento de oferta antes de 2030.

O resultado são cinco anos consecutivos de défice de oferta. Segundo o Silver Institute, de 2021 a 2025, o défice global de prata aproxima-se de 820 milhões de onças, quase o equivalente a um ano de produção mundial.

Ao mesmo tempo, os estoques de prata estão a atingir o fundo. O stock de prata disponível na London Bullion Market Association caiu para apenas 155 milhões de onças. A taxa de aluguer de prata disparou de 0,3%-0,5% para 8%, indicando que há quem esteja disposto a pagar 8% ao ano para garantir a posse de prata física.

Há ainda uma variável nova. A partir de 1 de janeiro de 2026, a China vai impor restrições à exportação de prata refinada, permitindo apenas às grandes empresas estatais com capacidade superior a 80 toneladas por ano obter licença de exportação. Pequenos exportadores ficam de fora.

Na época dos irmãos Hunt, os mineiros e detentores podiam manipular o mercado com aumento de produção e venda a descoberto.

Desta vez, o estoque de oferta pode já não ser suficiente.

É especulação, mas também necessidade real

Quando os irmãos Hunt acumulavam prata, ela era uma mercadoria de especulação monetária. Quem comprava pensava: o preço vai subir, vou acumular para vender depois.

A subida do preço da prata em 2025 tem uma dinâmica completamente diferente.

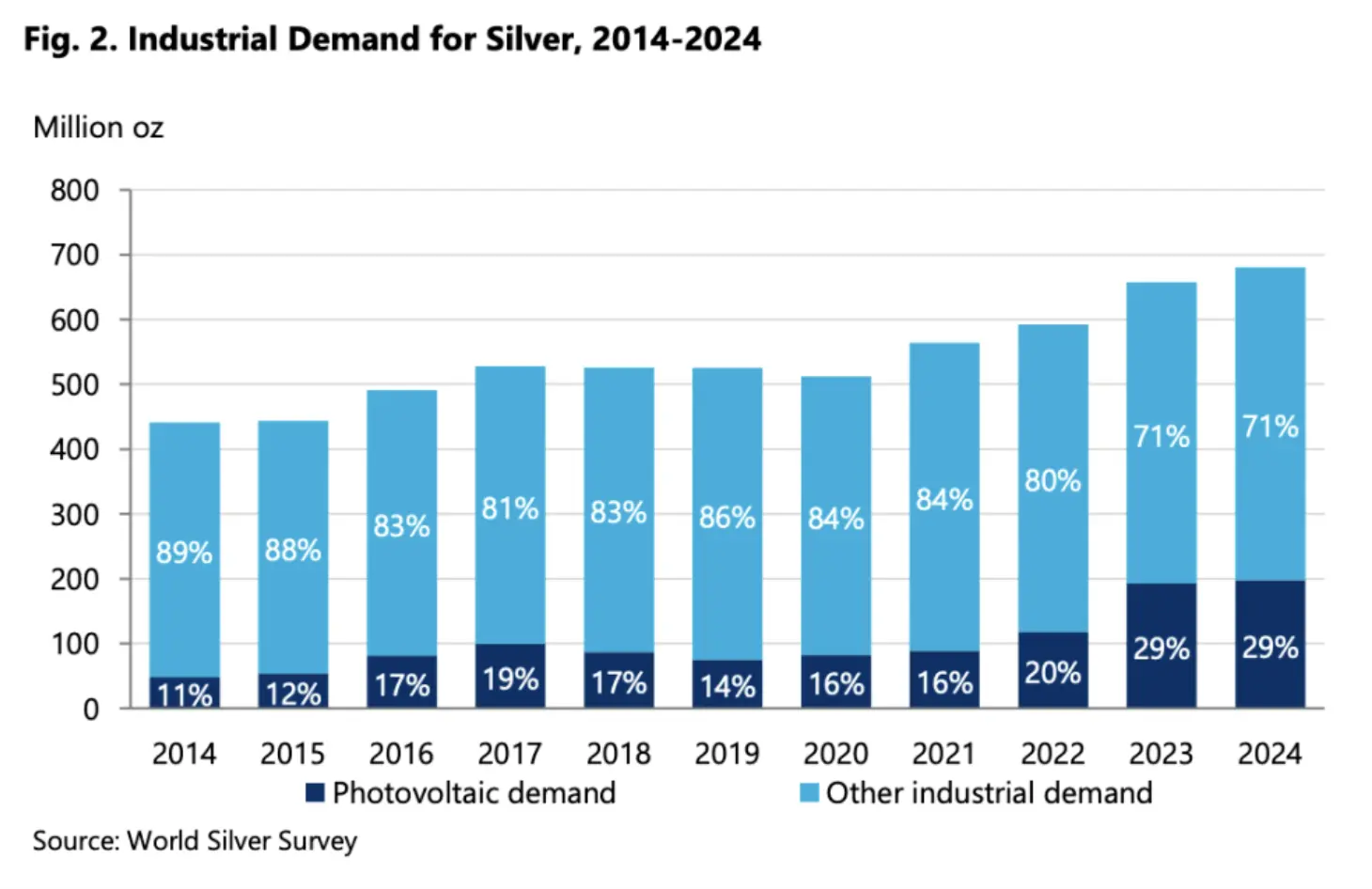

Vamos ver um conjunto de dados. Segundo o relatório World Silver Survey 2025, a procura industrial por prata em 2024 atingiu 680,5 milhões de onças, um máximo histórico. Este valor representa mais de 60% do consumo total mundial.

O que é que a indústria compra com prata?

Painéis solares. Cada painel solar precisa de prata em pasta condutora. A Agência Internacional de Energia prevê que a capacidade instalada de energia solar vá quadruplicar até 2030. A indústria solar já é o maior comprador industrial de prata.

Veículos elétricos. Um carro tradicional usa cerca de 15-28 gramas de prata. Um veículo elétrico usa entre 25-50 gramas, e modelos de topo ainda mais. Sistemas de gestão de bateria, controladores de motor, pontos de carregamento, tudo requer prata.

IA e centros de dados. Servidores, encapsulamento de chips, conectores de alta frequência, a condutividade e a condução de calor da prata são insubstituíveis. Essa procura começou a acelerar em 2024, e o Silver Institute dedicou uma seção específica no relatório às “aplicações relacionadas com IA”.

Em 2025, o Departamento de Estado dos EUA incluiu a prata na lista de “minerais críticos”. A última atualização dessa lista acrescentou lítio e terras raras.

Claro que, manter preços elevados de prata gera um efeito de “conservação de prata”, como algumas fabricantes de painéis solares já a reduzir a quantidade de pasta de prata por painel. Mas, segundo o Silver Institute, mesmo considerando esse efeito de economia de prata, a procura industrial nos próximos 1-2 anos deve manter-se perto de máximos históricos.

Isto é uma necessidade rígida, uma variável que o próprio Saifedean talvez não tivesse previsto ao escrever “The Bitcoin Standard”.

Um livro também pode fazer de terapia psicológica

A narrativa do “ouro digital” do Bitcoin tem estado, nos últimos tempos, em silêncio perante o ouro e a prata reais.

O mercado chama a este ano de “trade de desmonetização” (Debasement Trade): o dólar enfraquece, as expectativas de inflação sobem, a geopolítica é tensa, e o capital foge para ativos reais de refúgio. Mas esse capital de refúgio preferiu ouro e prata, e não Bitcoin.

Para os extremistas do Bitcoin, isto exige uma explicação.

Assim, aquele livro torna-se uma espécie de resposta e defesa de posição, argumentando que a subida da prata é uma bolha, e que, quando rebentar, todos verão quem tinha razão.

Mais do que uma explicação, é uma narrativa de autoengano.

Quando o seu ativo fica atrás do mercado durante um ano inteiro, precisa de uma estrutura para explicar “porque é que ainda estou certo”.

O preço de curto prazo não importa, a lógica de longo prazo é que conta. A lógica da prata está errada, a do Bitcoin está certa, e o Bitcoin vai acabar por liderar, só é uma questão de tempo.

Essa lógica é coerente? Sim. Pode ser refutada? Muito difícil.

Porque, no fundo, sempre se pode dizer: “o tempo ainda não foi suficiente”.

O problema é que o mundo real não espera. Os irmãos que têm Bitcoin e altcoins, e que continuam a resistir na cripto, estão realmente ansiosos.

A teoria do Bitcoin, escrita há 8 anos, não consegue automaticamente cobrir a realidade de que, passados esses anos, o preço não subiu.

A prata ainda está a subir forte, e nós também desejamos sinceramente que o Bitcoin tenha sorte.