Автор: danny

Хто міг уявити, що сучасна транснаціональна система податкової інформації виникла через одну «зубну пасту»? Банкір UBS незаконно перевозив діаманти, ховаючи їх у тубі зубної пасти, і ця сценка, наповнена голлівудським колоритом, несподівано стала дзвінком про кінець секретності швейцарських банків. Сьогодні, історичні механізми безжально крутяться у бік світу криптовалют — колись приховане «податкове сховище» скоро зазнає своєї розплати.

У цій статті ми розкриємо таємницю CARF: це глобальна операція по «зачистці» податкових баз. Від стратегічної «перенесення столиці» Binance до ОАЕ, щоб виграти час, до жорстокої реальності, що «криптовалютна торгівля» вже не звільняє від податків; від хронічного тайм-аута у Гонконгу до ілюзій внутрішніх інвесторів, що руйнуються.

Це не лише переосмислення галузевих структур, а й життєвий посібник для кожного власника криптоактивів — адже у цій алгоритмно сплетеній клітці ніхто не може імітувати страуса з головою у піску.

Передмова: Що таке CARF?

CARF (Crypto-Asset Reporting Framework) — це механізм, що дозволяє, зобов’язаним звітувати, постачальникам послуг з криптоактивів (RCASPs) збирати податкову інформацію про клієнтів і транзакції, передавати її у відповідні податкові органи юрисдикцій, а потім — автоматично обмінюватися міжнародною розвідкою між цими органами. Це схоже на CRS у традиційних фінансах, але спеціалізується саме на купівлі, продажі, зберіганні та передачі криптоактивів.

Простими словами, раніше користувачі торгували на біржах, і їхні податкові служби не мали повної картини. Тепер, CARF з’єднує країну податкового резидента і юрисдикцію біржі: коли вони укладають угоду про співпрацю, податкова країна користувача отримує детальну інформацію про його криптоактиви за кордоном і може здійснювати податковий контроль.

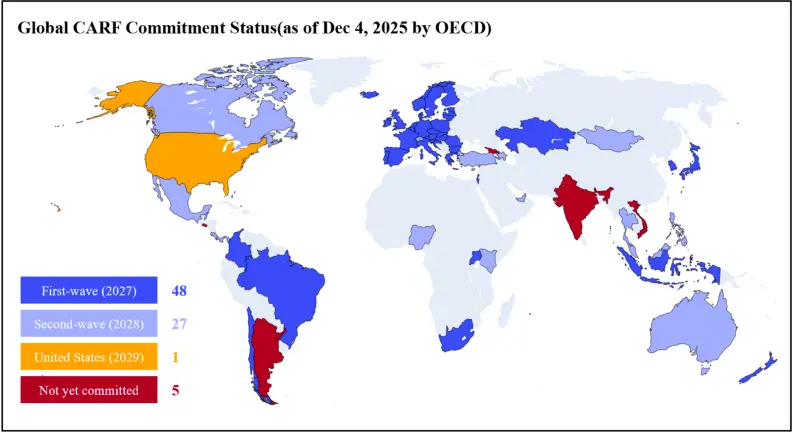

До кінця 2025 року понад 75 юрисдикцій пообіцяли запровадити CARF у 2027 або 2028 роках, більшість уже підписали відповідні угоди. З 1 січня 2026 року, рамки CARF почали діяти у перших 48 юрисдикціях, включаючи Великобританію, ЄС, Японію, Південну Корею, Сінгапур та ін.

Розділ 1: Діаманти у зубній пасті, кінець секретності і прихід CRS

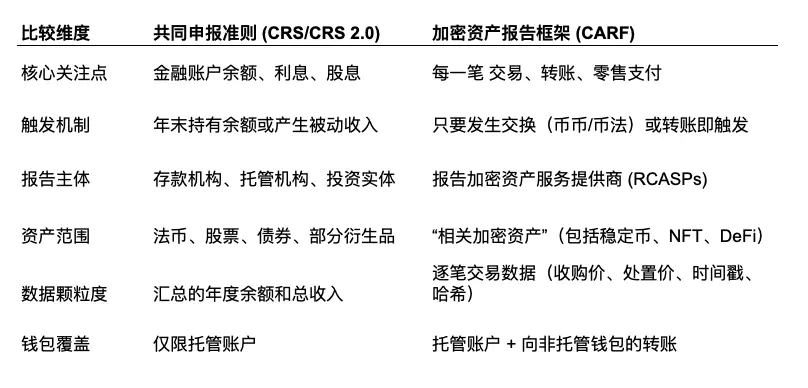

Щоб зрозуміти цю «нову косу» CARF, потрібно поглянути на «стару сітку» — CRS (Common Reporting Standard).

Головний герой — Bradley Birkenfeld, колишній менеджер клієнтів UBS. Він вирішив незаконно вивезти активи свого клієнта — американського мільйонера Ігоря Оленікоффа, на суму 200 мільйонів доларів, залишаючись непоміченим.

Birkenfeld придумав сцену, яку могли б написати лише голлівудські сценаристи: він купив діаманти, засунув їх у звичайну зубну пасту, пройшов митницю під рентгеном і, гордо посміхаючись, перетнув Атлантику, щоб продати діаманти Оленікоффу.

У 2007 році, в внутрішньому звіті банку, Birkenfeld виявив, що його можуть зробити «козлом відплати» за внутрішню перевірку: він вирішив «злити» — він пішов у суд США з секретними внутрішніми листами і списками клієнтів.

Свідчення Birkenfeld призвели до того, що у 2009 році UBS заплатила штраф у 7,8 мільярдів доларів і вперше передала список понад 4000 американських клієнтів. Це ознаменувало кінець швейцарського банківського секрету (цікаво, що Birkenfeld отримав ще й бонус у 1.04 мільйони доларів).

Конгрес США зрозумів, що надіятися лише на інформаторів типу Birkenfeld недостатньо, і потрібно створити автоматизовану систему моніторингу. Так у 2010 році з’явився найжорсткіший у податковій історії Закон про податкову прозорість офшорних рахунків (FATCA). Його логіка проста: «Усі банки світу, що хочуть вести бізнес із США, щороку мають звітувати про баланс рахунків американських громадян».

ОЕСР, побачивши швидкий ефект FATCA, почала його копіювати. У 2014 році був офіційно запущений глобальний стандарт CRS (Common Reporting Standard).

Саме тому CRS працює як «перевірка банківських виписок»: він передбачає, що багатство зосереджене у банківських рахунках, і саме там воно генерує проценти і залишки. Це система, створена для епохи фіатних грошей, щоб через щорічний «знімок балансу» приховати будь-якого прихованого багатія.

Але коли все йшло у напрямку посилення контролю, з’явилася нова сила — Bitcoin, що зростає у тіні. Ця система CRS, заснована на «моніторингу балансу», незабаром зіткнеться з новим противником, який раніше не передбачався.

Розділ 2: Дірки у старій сітці — чому, крім CRS, потрібен CARF?

У порівнянні з AI, CARF — це камера високої чіткості, що працює цілодобово біля кожної ліцензованої біржі.

Головна різниця з CRS у тому, що CRS дивиться на «скільки у вас грошей», а CARF — на «куди ви їх переказуєте».

2.1 Витоки і стратегічні цілі CARF

CARF виник через страх країн G20 перед розмиванням податкової бази. Хоча CRS ефективно бореться з офшорним ухиленням, він охоплює лише традиційні банківські рахунки і довірчі схеми. Криптоактиви, через їхню децентралізацію і можливість передавати без посередників, залишилися у «сліпій зоні».

OECD чітко заявила, що мета CARF — закрити цю зону і зробити так, щоб крипто-послуги (CASPs) були зобов’язані подавати інформацію так само, як і банки. До кінця 2025 року понад 50 юрисдикцій, включаючи Великобританію, Канаду, Францію, Німеччину, Японію, Кайманові острови, — вже пообіцяли запровадити CARF. З 1 січня 2026 року дані почали збирати у перших юрисдикціях, і перший обмін даними заплановано на 2027.

2.2 Порівняння CRS і CARF: від «запасу» до «потоку»

CRS фокусується на «запасі багатства» — балансі рахунку. CARF ж — на «потоках» — руху активів.

За CRS, крім кінцевого балансу, податкові органи майже не бачать процесу. За CARF, кожна операція — обмін крипто на USDT, переказ USDT у холодний гаманець, купівля на понад 50 тисяч доларів — створює звіт. Це піднімає рівень контролю з «статичного балансу» до «динамічного грошового потоку».

2.3 Що таке «пов’язані криптоактиви»?

CARF майже охоплює всі види криптоактивів:

- Стейблкоїни: хоча багато з них позиціонують себе як замінники фіатних грошей, у CARF вони вважаються криптоактивами. Тобто обмін USDT на USD — це вже податкова подія, а не просто валютний обмін.

- NFT: хоча CARF здебільшого стосується активів для платежів і інвестицій, високовартісні NFT, що мають вторинний ринок, швидше за все, потраплять до звітності.

- Токенізовані цінні папери: навіть якщо вони вже регулюються у традиційних фінансових ринках, токенізовані акції або облігації, що з’явилися у блокчейні, можуть підпадати під обидва стандарти CRS і CARF (хоча OECD намагається уникнути дублювання, у реальності це важко уникнути).

Розділ 3: Нерозуміння роздрібних інвесторів, ілюзії і руйнування

3.1 Обов’язковий «справедливий» курс обміну

CARF вимагає, щоб усі обміни криптоактивів у момент транзакції фіксувалися у фіатній валюті за ринковою ціною.

«Обміни між криптоактивами» вважаються «продажем і купівлею». Багато вважають: «Я обміняв біткоїн на ефір, але не виводив у фіат — значить, не продаю і не маю платити податки». Це — ілюзія.

CARF вимагає, щоб біржі фіксували: «У 2026 році, 15 березня, Петро обміняв 1 біткоїн на 20 ефірів, тоді цей біткоїн коштував 50 тисяч доларів». Це вже податкова подія, і податкова служба вже має цей запис.

CARF руйнує ілюзію «змішування активів для ухилення від податків». Після 2026 року кожен обмін крипто на крипто буде фіксуватися як операція з активами і залишати слід у податковій історії, незалежно від того, чи ви конвертуєте у фіат чи стабільні монети.

3.2 Глибока перевірка гаманців: хеші транзакцій і очищення адрес

У XML-специфікації CARF RCASP зобов’язаний звітувати про тип і обсяг транзакцій. Хоча під тиском галузі вимогу щодо обов’язкового звіту про всі адреси отримання скасували, внутрішні системи зберігають цю інформацію щонайменше 5 років (так звані «правила збереження»).

Це означає, що податкові органи можуть у будь-який момент запитати ці дані. Якщо вони виявлять, що у 2026 році у вас були великі «зняття» з крипто-рахунків і ви їх не задекларували, вони можуть запитати у біржі: «Дайте список адрес, з яких були зняті активи».

Якщо ви виводите крипту з біржі на холодний гаманець, біржа має зафіксувати і повідомити, на який саме адресу. Це схоже на те, що банк фіксує не лише суму зняття, а й слідкує за тим, куди ви її поклали. Якщо адреса і ваше ім’я з’єднані у базі даних податкових органів, то всі ваші DeFi-операції стануть відкритими.

3.3 Стандартизація оцінки активів

Якщо обмін відбувається між двома маловідомими монетами (наприклад, «повітряними» токенами A і B), і немає фіатної пари, CARF запроваджує «каскадну оцінку»: якщо у активу A немає ціни у фіаті, береться ціна B у фіаті; якщо й вона відсутня — застосовується обґрунтована оцінка. В результаті, у системі має з’явитися фіатна вартість, яку подають до податкових органів. Це унеможливлює спроби приховати прибутки через коливання цін.

3.4 Обов’язковий TIN

CARF вимагає від RCASP збирати податковий статус і TIN (Taxpayer Identification Number) користувача. Але якщо користувач заявляє, що він у юрисдикції з низькою ставкою (наприклад, Дубай), і біржа через IP, телефонний код або логін підозрює, що він активний у високотарифних країнах (наприклад, Франція), вона має право оскаржити цю самостійну ідентифікацію.

Розділ 4: Ловушки ретроспективи: 2026 — «рік розкриття»

Багато досвідчених інвесторів вважають, що достатньо обробити активи до першого обміну даними у 2027, але це — помилка. Адже CARF має «зворотній ефект»: обмін у 2027 році означає подання даних за 2026.

4.1 «Початковий баланс» і історичний аудит

Коли у 2027 році податкові органи отримають дані за 2026, вони спершу звернуть увагу на «початковий баланс» і «загальний обсяг транзакцій за рік».

Приклад:

Китайський інвестор, Містер Цен, у 2026 році продав у Гонконгу активи на 10 мільйонів доларів у токенах $PUNDIAI. Ці дані передаються у податкову. AI-система митників порівнює цю інформацію з його попередніми деклараціями. Якщо він раніше не декларував криптоактиви за кордоном, виникає питання: звідки взялися ці 10 мільйонів?

За допомогою хешу транзакцій можна визначити, коли саме він купив ці токени. Якщо у 2024 році — тоді всі незадекларовані прибутки за 2024–2026 роки стануть очевидними.

Багато країн вже мають системи AI-аналітики для виявлення розбіжностей між активами і доходами. Очікується, що у 2026 році відбудеться «податкова хвиля» для крипто-багатіїв.

4.2 Останній шанс у 2026 році

Для тих, хто ще не дотримується правил, 2026 — це останній шанс. Перед закриттям «вікна» даних можна:

- добровільно задекларувати активи і, можливо, уникнути штрафів;

- реорганізувати активи через трасти, офшорні компанії або залучити фахівців для планування.

Розділ 5: Вихід Binance — гра у «простір і час»

Чому Binance обрав Абу-Дабі? Крім підтримки місцевих політик і фінансових каналів, важливий фактор — різниця у часі запровадження.

Binance раніше працював у Кайманових островах, де заплановано перший обмін даними у 2027. Це означає, що з 2026 року вони мають збирати і зберігати інформацію для CARF. Якщо Binance залишиться там, потрібно буде швидко запустити повну систему відповідності.

Але в ОАЕ, згідно з графіком, запровадження відбудеться у 2028. Це дає Binance рік-два для підготовки.

Отже, Binance отримує «стратегічний буфер» у рік-два. Це важливо для:

Перше, уникнення ризиків. Спостерігати за тим, як працюють перші юрисдикції, і вчитися на їхніх помилках.

Друге, участь у формуванні правил. ОАЕ ще розробляє закони і правила CARF, і Binance може впливати на їхній вигляд.

Третє, оновлення систем. За цей час можна налаштувати складну систему звітності і управління даними.

Це — так званий «простір і час».

Розділ 6: CARF у Китаї: вплив і тенденції

Китай — один із найбільших ринків криптоактивів. Багато вважають, що Китай не підписав перший етап CARF, і тому внутрішні користувачі «не під прицілом». Це — помилка.

Китайська влада наразі не приєдналася до CARF, але активно бере участь у CRS. Якщо криптоактиви конвертуються у фіат і зберігаються у банках або у фінансових інструментах (ETF), вони вже під контролем CRS. Також у документах згадується, що CARF-інформація буде обмінюватися з «партнерськими юрисдикціями».

Глибше вивчення показує, що Гонконг уже готує законодавство щодо CARF і CRS, і планує завершити підготовку до 2027, а обмін даними — у 2028.

За «двосистемним» підходом, у Китаї вплив CARF буде обмеженим, але не нульовим. Адже, якщо користувач у Гонконгу, він зобов’язаний подавати дані біржі, і ці дані автоматично передаються до податкових органів. Це підвищує прозорість і ускладнює ухилення.

У Китаї внутрішні інвестори вже не зможуть просто ховатися за анонімністю. З часом, через обміни з Гонконгом або інші шляхи, інформація про їхні операції стане доступною.

Розділ 7: Посібник виживання — не ховайте голову у пісок

Якщо спитати у корейського оппа, що в цьому світі неможливо уникнути, він відповість: «Життя, смерть і податки».

Що робити у цій ситуації?

Звернути увагу на податкові наслідки криптообмінів: не думайте, що не виводячи — не платите. Зараз кожна операція — потенційний об’єкт оподаткування.

Перевірте свої рахунки: закрийте або виведіть з «зомбі-акаунтів» на маловідомих біржах або з підозрілими даними. Після запуску CARF ці акаунти стануть першими у списку ризиків.

Розумійте холодні гаманці: вони — ваш останній захист даних, але операції з ними вже під контролем. Переведення з Binance у холодний гаманець — це вже запис. Податкові органи можуть бачити ці операції і навіть ідентифікувати адреси.

Стежте за графіками ОАЕ і Гонконгу: вони — у другій хвилі (2028). У вас є ще рік-два, щоб підготуватися і планувати. Вивчайте, як бути у межах закону, або залучайте фахівців.

Післямова

Дякуємо @FinTax_Official за професійний аналіз податкових правил і за спостереження щодо юрисдикцій, що допомогли зробити цю статтю більш практичною.