Nos anos 1960, o cenário dos cartões de crédito nos Estados Unidos era desorganizado. Bancos de todo o país tentavam criar suas próprias redes de pagamento, mas cada uma funcionava isoladamente. Se você possuía um cartão do Bank of America, só podia utilizá-lo em estabelecimentos que tinham acordo com esse banco. E, ao tentar expandir além de suas próprias instituições, todos os pagamentos com cartão enfrentavam o problema de liquidação entre bancos.

Quando um estabelecimento aceitava cartões emitidos por um banco diferente, a transação precisava ser liquidada pelo antigo sistema de compensação baseado em cheques. Quanto mais bancos entravam, mais complexa ficava a liquidação.

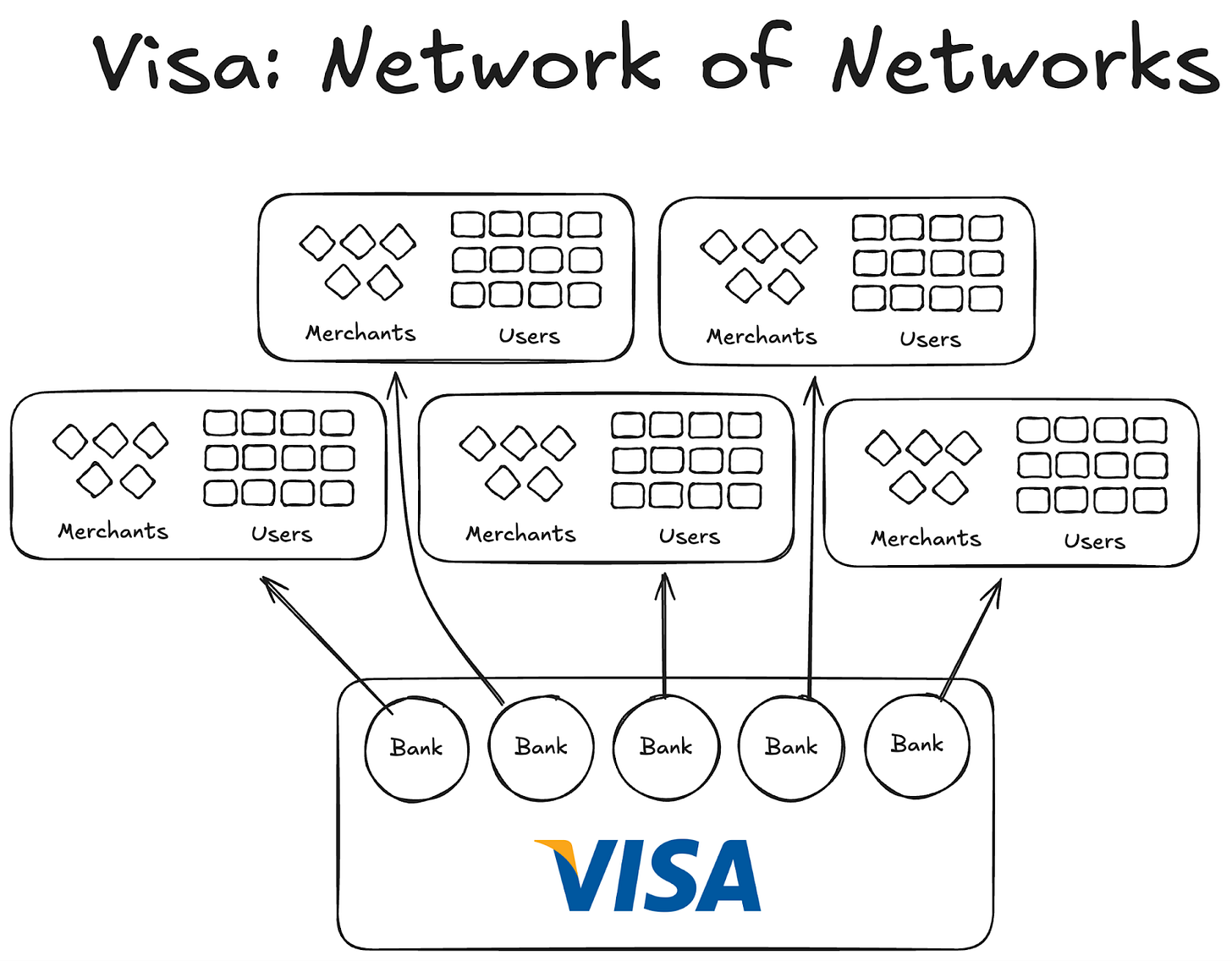

Foi então que surgiu a Visa. Embora a tecnologia introduzida tenha sido fundamental para a revolução dos pagamentos com cartão, o maior diferencial foi a capacidade de escalar globalmente e reunir bancos do mundo inteiro em sua rede. Hoje, praticamente todos os bancos do planeta integram a rede Visa.

Apesar de parecer algo trivial atualmente, imagine convencer os primeiros mil bancos, dentro e fora dos EUA, de que valia mais a pena colaborar do que lançar suas próprias redes. Só assim é possível dimensionar o impacto dessa conquista.

Em 1980, a Visa já era a principal rede de pagamentos, processando cerca de 60% das vendas de cartões de crédito nos EUA. Atualmente, está presente em mais de 200 países.

O ponto-chave não foi a tecnologia ou o capital, mas sim a estrutura: um modelo que alinhava incentivos, distribuía propriedade e gerava efeitos de rede exponenciais.

Hoje, as stablecoins enfrentam exatamente o mesmo desafio de fragmentação. E a solução pode estar no mesmo manual que a Visa usou há cinquenta anos.

Experimentos anteriores à Visa

As empresas que antecederam a Visa não conseguiram prosperar.

A American Express (AMEX) tentou expandir seu cartão de crédito como banco independente, mas só cresceu enquanto novos estabelecimentos aderiam à sua rede. Já o BankAmericard, do Bank of America, controlava a rede de cartões de crédito, e os demais bancos apenas se beneficiavam do efeito de rede e do valor da marca.

Enquanto a AMEX precisava conquistar cada estabelecimento e usuário individualmente para que criassem uma conta em seu banco, a Visa cresceu ao integrar bancos à sua rede cooperativa; cada banco que entrava trazia consigo milhares de clientes e centenas de estabelecimentos.

Já o BankAmericard enfrentava problemas estruturais. Não sabia como liquidar eficientemente transações de cartão entre contas de consumidores e estabelecimentos em bancos diferentes. Faltava um sistema eficiente de liquidação.

Quanto mais bancos se juntavam, maior o problema se tornava. Foi aí que surgiu a Visa.

Os quatro pilares dos efeitos de rede da Visa

Da história da Visa, destacam-se três fatores essenciais para seus efeitos de rede exponenciais:

- Ser uma terceira parte independente. Para evitar que bancos se vissem como concorrentes, a Visa foi criada como uma organização cooperativa independente. A Visa não disputava a distribuição; os bancos sim.

- Oferecer aos bancos participantes o incentivo de serem proprietários da fatia. Cada banco recebia uma parcela dos lucros proporcional ao volume de transações processado.

- Dar voz aos bancos nas decisões da rede. As regras e mudanças da Visa precisavam ser aprovadas por votação entre todos os bancos, com quórum mínimo de 80%.

- Estabelecer cláusulas de exclusividade (ao menos inicialmente); o banco que aderisse à cooperativa só poderia usar a Visa, ficando impedido de participar de outras redes—para interagir com um banco Visa, era preciso integrar sua rede.

Ao percorrer os EUA convidando bancos para a rede Visa, Dee Hock, fundador da empresa, precisava mostrar que aderir à rede era mais vantajoso do que criar uma rede própria de cartões.

Ele explicava que, ao entrar na Visa, o banco teria acesso a mais usuários e estabelecimentos em uma única rede, gerando efeitos de rede exponenciais e potencializando transações digitais globalmente, com ganhos para todos os envolvidos. Criar uma rede própria significava limitar-se a uma fatia muito pequena do mercado.

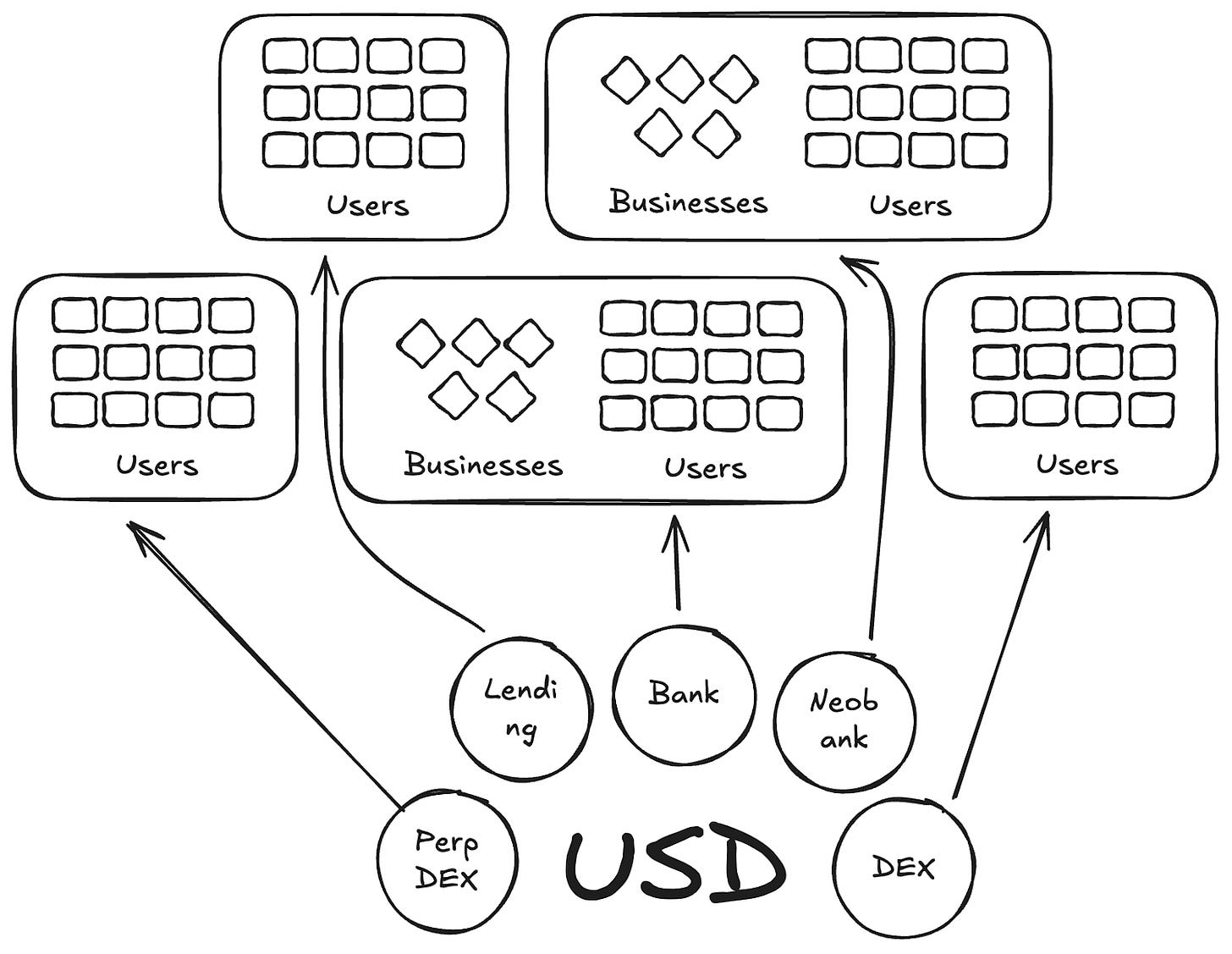

Lição para as stablecoins

De certa forma, Anchorage Digital e outras empresas que oferecem stablecoin como serviço hoje estão repetindo a trajetória do BankAmericard no universo das stablecoins. Elas fornecem a infraestrutura básica para novos emissores, mas a liquidez se fragmenta em mais tickers.

Hoje, há mais de 300 stablecoins ativas na Defillama. Cada novo ticker limita-se ao seu próprio ecossistema, impedindo que o efeito de rede necessário para se tornar dominante aconteça.

Por que criar novas moedas com tickers diferentes se os ativos de lastro são os mesmos?

No contexto da Visa, esses são os BankAmericards. Ethena, Anchorage Digital, M0 e Bridge permitem que protocolos emitam stablecoins próprias, fragmentando ainda mais o setor.

Ethena é outro protocolo que possibilita passagem de rendimento e white-label da stablecoin. Assim como MegaETH fez com USDm, emitindo via instrumentos de lastro do USDtb.

Mas esse modelo falha. Ele só fragmenta o ecossistema.

No caso dos cartões de crédito, a marca do banco não gerava fricção nos pagamentos entre usuários e estabelecimentos, pois a camada de emissão e pagamento era sempre Visa.

Com stablecoins, isso não se aplica. Cada ticker diferente representa múltiplos pools de liquidez.

Um estabelecimento, app ou protocolo não vai aceitar todas as stablecoins emitidas por M0 ou Bridge; só incluirá aquelas com mais liquidez no mercado aberto. A moeda com maior número de detentores e liquidez tende a ser aceita, as demais não.

O caminho adiante: um modelo Visa para stablecoins

É preciso que partes independentes gerenciem stablecoins para diferentes grupos de ativos de lastro. Distribuidores e aplicativos que preferem esses ativos devem poder aderir à cooperativa e receber o rendimento da reserva. Ao mesmo tempo, devem ter direito de governança para votar e decidir os rumos da stablecoin escolhida.

Esse modelo potencializaria os efeitos de rede. Quanto mais emissores e protocolos aderirem à mesma moeda, maior será a adoção de um ticker que mantém o rendimento dentro do ecossistema, em vez de retê-lo sem repassar.

Encerramos aqui a análise desta semana. Até a próxima!

Enquanto isso, fique atento,

Nishil

Isenção de responsabilidade:

- Este artigo foi republicado de [Token Dispatch]. Todos os direitos autorais pertencem ao autor original [Nishil Jain]. Caso haja objeções à republicação, entre em contato com a equipe do Gate Learn, que fará o atendimento prontamente.

- Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não configuram recomendação de investimento.

- As traduções para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação contrária, é proibido copiar, distribuir ou plagiar os artigos traduzidos.