出典:Coindooオリジナルタイトル:IMF、ステーブルコインが従来の決済よりも速く進展していると警告オリジナルリンク:ステーブルコインは静かに重要な閾値を越えました。市場価値はビットコインに比べてはるかに小さいままですが、グローバル金融システムにおける役割は、従来の指標では捉えきれないペースで拡大しています。国際通貨基金(IMF)の新たな分析によると、これらのデジタルドルはもはや暗号通貨トレーダーのツールにとどまらず、越境金融の新たなインフラとして台頭しています。## 重要なポイント- **ステーブルコインは、市場規模をはるかに超えて影響力を増しており、暗号投機ではなく実際の越境決済の利用によって推進されている。**- **越境ステーブルコインの流れはビットコインやイーサリアムよりも速く成長しており、機能的・取引ベースの採用へのシフトを示している。**- **米国債による強力な裏付けにより、ステーブルコインは従来の金融とより密接に結びつき、静かにドルの世界的支配を強化している。**- **新興市場では、ステーブルコインが「見えないドル化」を加速させるリスクがあり、公式データに現れないまま現地の金融コントロールを弱めている。**最も顕著な変化は、ステーブルコインの利用方法です。国際送金に関連した活動は、主要な暗号通貨の流れよりも速く加速しており、投機的な用途から実体経済の機能へとシフトしていることを示しています。実際には、ステーブルコインは単に暗号市場内で資金を循環させるのではなく、国と国の間で資金を移動させる役割が増しています。## 新たな決済インフラの形成越境決済は長らく金融の弱点の一つでした。送金は複数の仲介を経由し、限られた時間帯のみ稼働し、遅延も多いです。ステーブルコインは、常時稼働するネットワーク上で価値と情報が一体となって動くため、その複雑さを回避しています。この効率性はデータにも表れ始めています。北米以外の地域がステーブルコインの流れを取り込みつつあり、新興市場は単なるドルの数字以上の役割を果たしています。銀行アクセスが不均一な経済圏や国際送金コストが高い場所では、ステーブルコインはイデオロギーではなく実用的なギャップを埋める役割を担っています。IMFの調査結果は、このトレンドがホットなサイクルによるものではなく、実用性によって推進されていることを示しています。企業や移民労働者、家庭が越境資金を移動させる際には、技術が「暗号」と呼ばれるかどうかよりも、速度とコストが重要です。## 米国債が中心にある理由ステーブルコインの普及を後押ししているもう一つの理由は、そのバランスシート構造の進化です。最大の発行者は、短期の米国政府債務や現金に近い金融商品に大きく依存しており、これが二つの重要な結果をもたらしています。第一に、ステーブルコインは従来の金融システムによりしっかりと結びつき、実験的な暗号資産のように振る舞うのではなく、ドル流動性のデジタル拡張として機能します。第二に、ステーブルコインの成長と米国債需要の間に直接的なフィードバックループを生み出し、ドルのグローバルな役割をさりげなく強化しています。結果として、ステーブルコインは、米国の銀行アクセスが限定的な場所でも、ドルのエクスポージャーを国際的に広げる民間セクターの媒介となりつつあります。## トレードオフを伴うメリット効率性の向上は確かですが、それに伴う政策的な疑問もあります。ドル連動型ステーブルコインへのアクセスが容易になるにつれ、通貨価値の低い国々では、企業や家庭が国内の金融システムの外で活動するリスクが高まります。このデジタルドル化は、中央銀行の信用条件や資本フローに対する影響を弱める可能性があります。現金と異なり、ステーブルコインは即時に国境を越えて移動し、ストレス時には監視や制御が難しくなります。また、信頼性の問題もあります。ステーブルコインは、その裏付け資産や償還メカニズムへの信頼に依存しています。突然の信頼喪失は、発行者に資産の迅速な清算を強いる可能性があり、伝統的市場にショックを伝播させるリスクもあります。## 規制が欠かせない要素規制当局も対応を進めていますが、その進度はまちまちです。いくつかの法域では、ステーブルコインを規制された決済手段として扱う方向に動いていますが、他の地域では遅れや断片的なルール適用が見られます。このパッチワーク的なアプローチは、発行者にとって規制の軽い方へと誘導し、システムリスクを高める結果となっています。IMFは、ステーブルコインが既存の金融監視の盲点を露呈させていると指摘します。取引は規制された機関の外でも行われるため、当局はこれらの資産を誰が保有し、資本がどこに流れているのかを把握しづらくなっています。危機時には、その不透明さが政策対応を複雑にする恐れがあります。## 銀行を置き換えるのではなく、再構築する破壊的な変化の物語にもかかわらず、ステーブルコインが従来の金融を完全に置き換える可能性は低いと考えられます。むしろ、適応を促す役割を果たしています。商業銀行は、トークン化された預金や決済連携、規制の枠組みを維持しつつ効率性を高めるパートナーシップを模索しています。同時に、既存の決済インフラの改善も、新技術の採用と同じくらい重要になる可能性があります。将来のシステムは、より高速な決済インフラ、デジタルトークン、従来の監督を融合させる形になると予想されます。## 小さな市場の大きな影響ステーブルコインは、市場規模では暗号市場の一部にすぎませんが、その影響力は決済、流動性、越境金融の分野で拡大しています。IMFの分析は、今後の動きが価格の投機よりも、今行われている政策決定に左右されることを示唆しています。慎重に扱えば、コスト削減やアクセス拡大につながる可能性がありますが、適切に扱わなければ、逆に金融不安定性を増幅させるリスクもあります。いずれにせよ、もはやグローバル金融の副次的な話ではありません。

IMFはステーブルコインが従来の決済よりも速く進んでいると警告

出典:Coindoo オリジナルタイトル:IMF、ステーブルコインが従来の決済よりも速く進展していると警告 オリジナルリンク:

ステーブルコインは静かに重要な閾値を越えました。市場価値はビットコインに比べてはるかに小さいままですが、グローバル金融システムにおける役割は、従来の指標では捉えきれないペースで拡大しています。

国際通貨基金(IMF)の新たな分析によると、これらのデジタルドルはもはや暗号通貨トレーダーのツールにとどまらず、越境金融の新たなインフラとして台頭しています。

重要なポイント

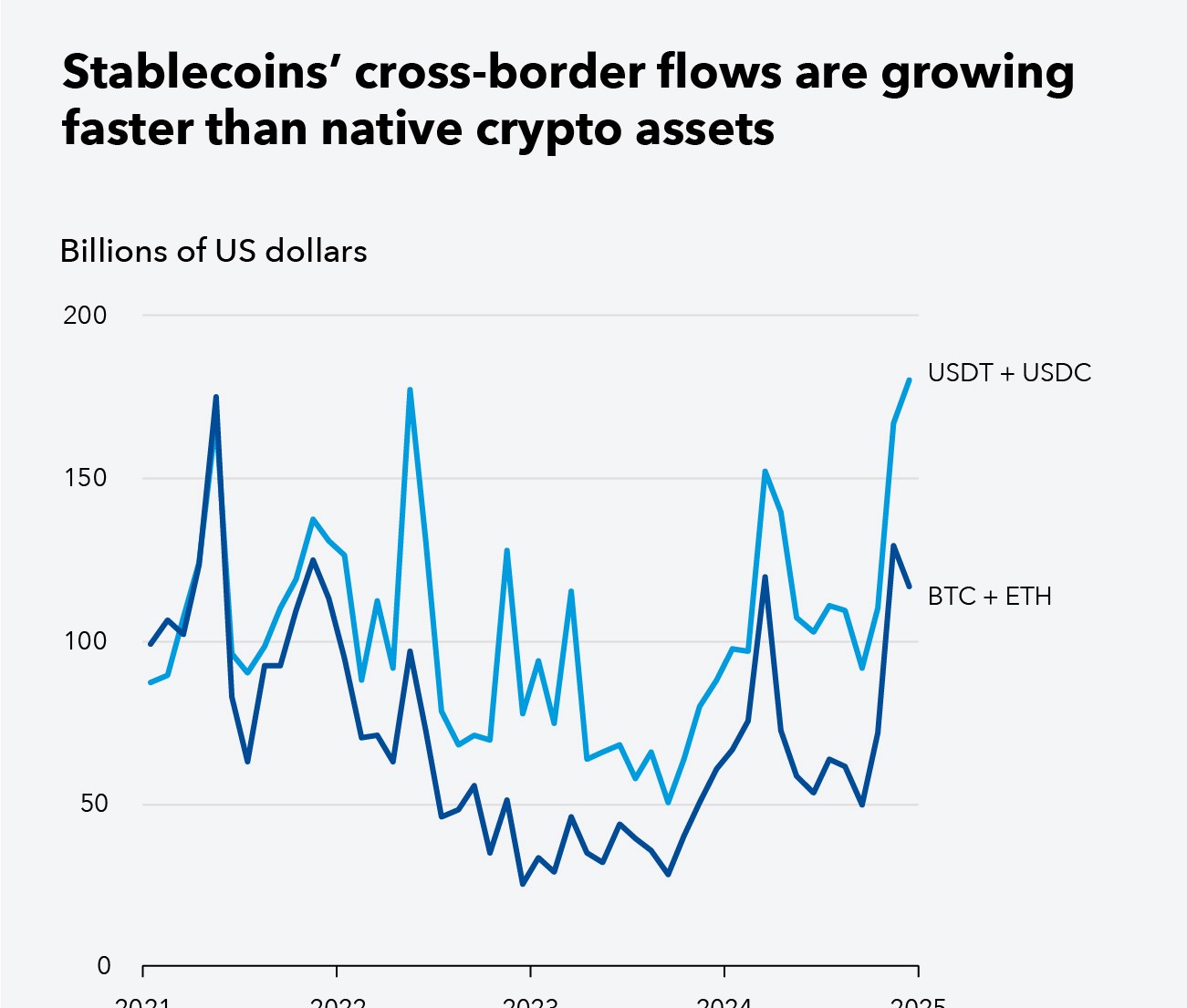

最も顕著な変化は、ステーブルコインの利用方法です。国際送金に関連した活動は、主要な暗号通貨の流れよりも速く加速しており、投機的な用途から実体経済の機能へとシフトしていることを示しています。実際には、ステーブルコインは単に暗号市場内で資金を循環させるのではなく、国と国の間で資金を移動させる役割が増しています。

新たな決済インフラの形成

越境決済は長らく金融の弱点の一つでした。送金は複数の仲介を経由し、限られた時間帯のみ稼働し、遅延も多いです。ステーブルコインは、常時稼働するネットワーク上で価値と情報が一体となって動くため、その複雑さを回避しています。

この効率性はデータにも表れ始めています。北米以外の地域がステーブルコインの流れを取り込みつつあり、新興市場は単なるドルの数字以上の役割を果たしています。銀行アクセスが不均一な経済圏や国際送金コストが高い場所では、ステーブルコインはイデオロギーではなく実用的なギャップを埋める役割を担っています。

IMFの調査結果は、このトレンドがホットなサイクルによるものではなく、実用性によって推進されていることを示しています。企業や移民労働者、家庭が越境資金を移動させる際には、技術が「暗号」と呼ばれるかどうかよりも、速度とコストが重要です。

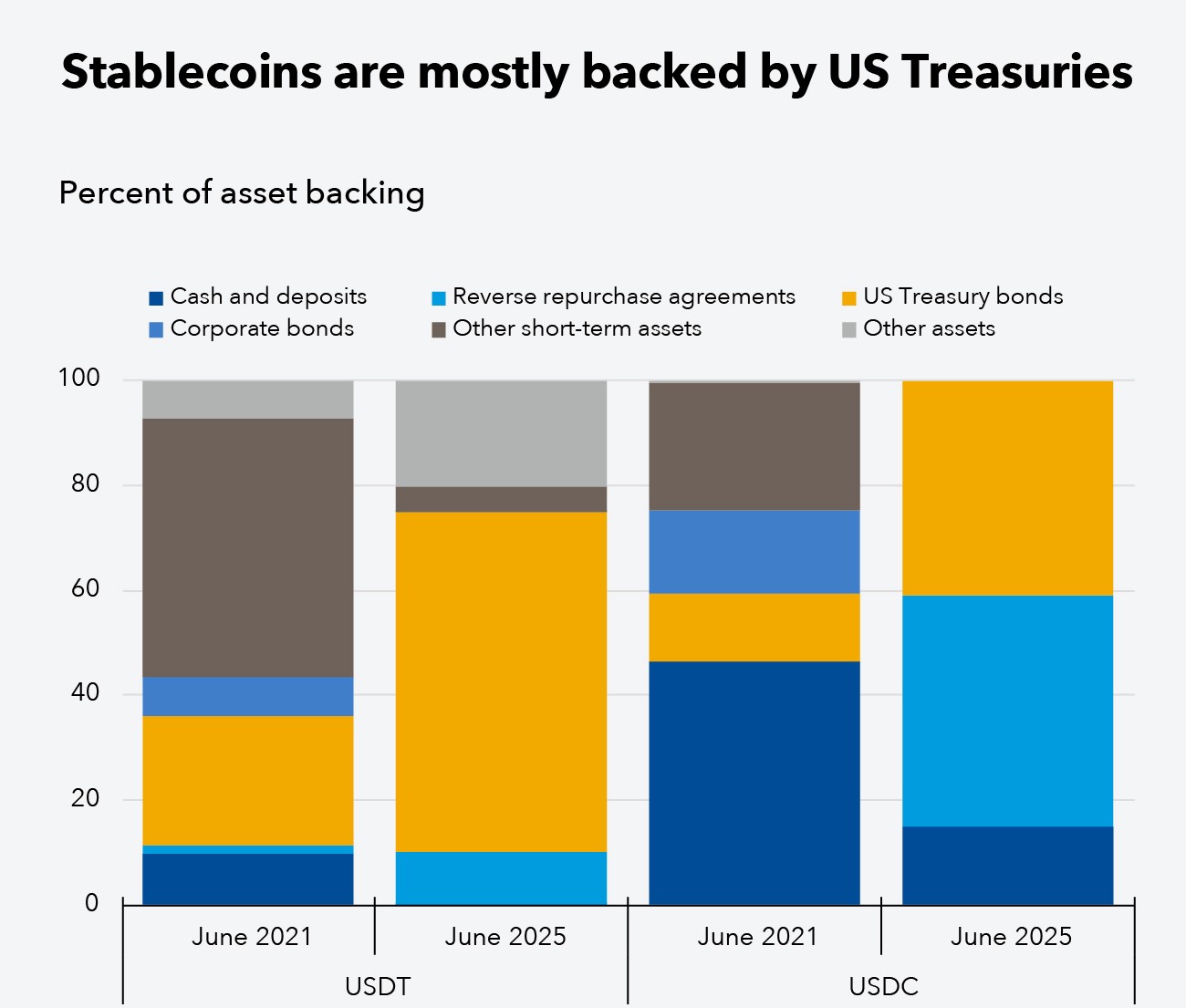

米国債が中心にある理由

ステーブルコインの普及を後押ししているもう一つの理由は、そのバランスシート構造の進化です。最大の発行者は、短期の米国政府債務や現金に近い金融商品に大きく依存しており、これが二つの重要な結果をもたらしています。

第一に、ステーブルコインは従来の金融システムによりしっかりと結びつき、実験的な暗号資産のように振る舞うのではなく、ドル流動性のデジタル拡張として機能します。第二に、ステーブルコインの成長と米国債需要の間に直接的なフィードバックループを生み出し、ドルのグローバルな役割をさりげなく強化しています。

結果として、ステーブルコインは、米国の銀行アクセスが限定的な場所でも、ドルのエクスポージャーを国際的に広げる民間セクターの媒介となりつつあります。

トレードオフを伴うメリット

効率性の向上は確かですが、それに伴う政策的な疑問もあります。ドル連動型ステーブルコインへのアクセスが容易になるにつれ、通貨価値の低い国々では、企業や家庭が国内の金融システムの外で活動するリスクが高まります。

このデジタルドル化は、中央銀行の信用条件や資本フローに対する影響を弱める可能性があります。現金と異なり、ステーブルコインは即時に国境を越えて移動し、ストレス時には監視や制御が難しくなります。

また、信頼性の問題もあります。ステーブルコインは、その裏付け資産や償還メカニズムへの信頼に依存しています。突然の信頼喪失は、発行者に資産の迅速な清算を強いる可能性があり、伝統的市場にショックを伝播させるリスクもあります。

規制が欠かせない要素

規制当局も対応を進めていますが、その進度はまちまちです。いくつかの法域では、ステーブルコインを規制された決済手段として扱う方向に動いていますが、他の地域では遅れや断片的なルール適用が見られます。このパッチワーク的なアプローチは、発行者にとって規制の軽い方へと誘導し、システムリスクを高める結果となっています。

IMFは、ステーブルコインが既存の金融監視の盲点を露呈させていると指摘します。取引は規制された機関の外でも行われるため、当局はこれらの資産を誰が保有し、資本がどこに流れているのかを把握しづらくなっています。危機時には、その不透明さが政策対応を複雑にする恐れがあります。

銀行を置き換えるのではなく、再構築する

破壊的な変化の物語にもかかわらず、ステーブルコインが従来の金融を完全に置き換える可能性は低いと考えられます。むしろ、適応を促す役割を果たしています。商業銀行は、トークン化された預金や決済連携、規制の枠組みを維持しつつ効率性を高めるパートナーシップを模索しています。

同時に、既存の決済インフラの改善も、新技術の採用と同じくらい重要になる可能性があります。将来のシステムは、より高速な決済インフラ、デジタルトークン、従来の監督を融合させる形になると予想されます。

小さな市場の大きな影響

ステーブルコインは、市場規模では暗号市場の一部にすぎませんが、その影響力は決済、流動性、越境金融の分野で拡大しています。IMFの分析は、今後の動きが価格の投機よりも、今行われている政策決定に左右されることを示唆しています。

慎重に扱えば、コスト削減やアクセス拡大につながる可能性がありますが、適切に扱わなければ、逆に金融不安定性を増幅させるリスクもあります。いずれにせよ、もはやグローバル金融の副次的な話ではありません。