BeautifulDay

#USIranCeasefireTalksFaceSetbacks

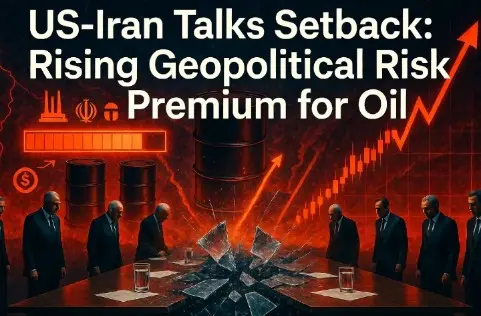

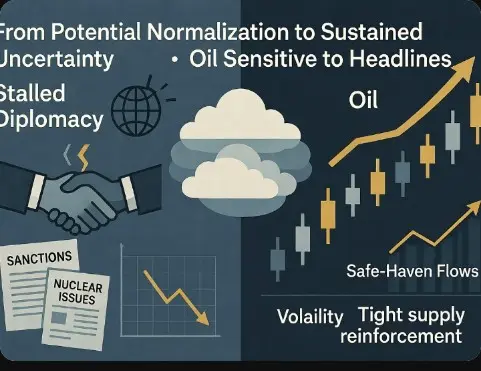

米国とイランの停戦交渉の後退は、エネルギー市場やより広範な金融市場に急速に波及し得る地政学的不確実性の新たな層を示しています。

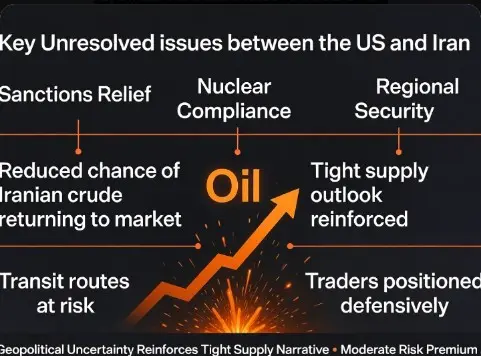

根本的には、行き詰まった交渉は一時的な外交摩擦ではなく、深刻な構造的対立を反映しています。制裁緩和、核遵守、地域安全保障などの重要な問題は未解決のままであり、短期的な突破口は期待しにくい状況です。交渉の勢いが失われると、市場は短期的な解決よりも長期的な緊張の継続を織り込むようになります。

石油市場にとって、この動きは明確なリスクプレミアムをもたらします。イランは重要な潜在的供給国であり、外交進展の遅れは、イラン産原油が規模を拡大して世界市場に再流入する可能性を低減させます。これにより、主要輸出国による生産抑制の継続と相まって、供給逼迫の現状を強化します。

供給予測を超えて、地域の地政学的不安定さは、重要な輸送ルートの混乱の可能性に対する懸念も高めます。直接的な衝突がなくても、リスクの認識だけで投資家は防御的なポジションに動きやすくなり、価格の上昇とボラティリティの増加を促進します。

マクロ経済の観点からは、交渉の失敗は通貨の流れや安全資産の需要にも影響を及ぼす可能性があります。地政学的緊張の中で、投資家は安定とみなされる資産へと資金を回す傾向があり、一方でリスク資産は緊張の進展次第で断続

原文表示米国とイランの停戦交渉の後退は、エネルギー市場やより広範な金融市場に急速に波及し得る地政学的不確実性の新たな層を示しています。

根本的には、行き詰まった交渉は一時的な外交摩擦ではなく、深刻な構造的対立を反映しています。制裁緩和、核遵守、地域安全保障などの重要な問題は未解決のままであり、短期的な突破口は期待しにくい状況です。交渉の勢いが失われると、市場は短期的な解決よりも長期的な緊張の継続を織り込むようになります。

石油市場にとって、この動きは明確なリスクプレミアムをもたらします。イランは重要な潜在的供給国であり、外交進展の遅れは、イラン産原油が規模を拡大して世界市場に再流入する可能性を低減させます。これにより、主要輸出国による生産抑制の継続と相まって、供給逼迫の現状を強化します。

供給予測を超えて、地域の地政学的不安定さは、重要な輸送ルートの混乱の可能性に対する懸念も高めます。直接的な衝突がなくても、リスクの認識だけで投資家は防御的なポジションに動きやすくなり、価格の上昇とボラティリティの増加を促進します。

マクロ経済の観点からは、交渉の失敗は通貨の流れや安全資産の需要にも影響を及ぼす可能性があります。地政学的緊張の中で、投資家は安定とみなされる資産へと資金を回す傾向があり、一方でリスク資産は緊張の進展次第で断続

- 報酬

- 1

- 1

- リポスト

- 共有

HighAmbition:

良い情報 👍

- 報酬

- いいね

- 3

- リポスト

- 共有

Ok99999:

必ず爆発した後に下落する🤣もっと見る

直接飛び立とう!ずっと兄弟たちから疑問を持たれていて、何度も高値で追いすぎないようにと警告してきた。73500のポジションの空売り、2000ポイントの余裕があれば一杯やれるだろう?今は私の言うことを信じているだろう? #Gate现货衍生品双双冲进全球前三 #加密市场回升

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

GAIA

GAIA

作成者@0x6050...1f73

上場の進行状況

100.00%

時価総額:

$2.03K

より多くのトークン

資金が取引所に回帰し始めている、このシグナルは簡単ではない

約1時間前、グレイデッドは取引所のPrimeアドレスに1327ETHと約406.187BTCを送金し、総額は380万ドルを超えた。

「出金」よりも、このような入金の方が注目に値する——

多くの場合、資金は取引やポジション調整の準備をしていることを意味する。

機関投資家がオンチェーン上で資産を動かし始めるとき、その背後には単なる送金以上の意味があることが多い。

動きは小さくても、真に理解している人はすでにシグナルを読んでいる。#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨 $FUN $NOM

原文表示約1時間前、グレイデッドは取引所のPrimeアドレスに1327ETHと約406.187BTCを送金し、総額は380万ドルを超えた。

「出金」よりも、このような入金の方が注目に値する——

多くの場合、資金は取引やポジション調整の準備をしていることを意味する。

機関投資家がオンチェーン上で資産を動かし始めるとき、その背後には単なる送金以上の意味があることが多い。

動きは小さくても、真に理解している人はすでにシグナルを読んでいる。#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨 $FUN $NOM

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

#GateSpotDerivativesBothTop3

🔥 GateSpotDerivativesBothTop3 GATEが現物・デリバティブのグローバルトップ3に進出 💥

最新のCoinDeskレポートによると、Gateは公式に現物取引量で世界第3位にランクインし、初めてデリバティブ市場シェアでもトップ3に入りました。マクロの不確実性、流動性の引き締まり、暗号市場全体の投機活動の減少により取引量が縮小している業界の中で、このパフォーマンスは短期的な勢いではなく、構造的な耐性の強さを示す明確なシグナルです。これにより、なぜGateが市場の縮小局面でも市場ポジションを維持し、拡大できているのかという重要な疑問が浮かび上がります。

一つの解釈は、景気後退期における市場シェアの拡大は、ブル相の成長よりも意味があることが多いということです。高ボリュームのブル市場では、ほぼすべての主要取引所が取引活動の過熱、資産価格の上昇、リテール参加の増加から恩恵を受けます。しかし、取引量が減少している環境では、競争はより激化し、流動性はより集中し、インフラが深く、ユーザー維持力が高く、効率的な執行システムを持つプラットフォームだけがシェアを獲得できます。この文脈で、現物とデリバティブの両方でグローバルトップ3に入ることは、Gateが単に市場サイクルに乗っているだけでなく、弱いまたは非効率な競

原文表示🔥 GateSpotDerivativesBothTop3 GATEが現物・デリバティブのグローバルトップ3に進出 💥

最新のCoinDeskレポートによると、Gateは公式に現物取引量で世界第3位にランクインし、初めてデリバティブ市場シェアでもトップ3に入りました。マクロの不確実性、流動性の引き締まり、暗号市場全体の投機活動の減少により取引量が縮小している業界の中で、このパフォーマンスは短期的な勢いではなく、構造的な耐性の強さを示す明確なシグナルです。これにより、なぜGateが市場の縮小局面でも市場ポジションを維持し、拡大できているのかという重要な疑問が浮かび上がります。

一つの解釈は、景気後退期における市場シェアの拡大は、ブル相の成長よりも意味があることが多いということです。高ボリュームのブル市場では、ほぼすべての主要取引所が取引活動の過熱、資産価格の上昇、リテール参加の増加から恩恵を受けます。しかし、取引量が減少している環境では、競争はより激化し、流動性はより集中し、インフラが深く、ユーザー維持力が高く、効率的な執行システムを持つプラットフォームだけがシェアを獲得できます。この文脈で、現物とデリバティブの両方でグローバルトップ3に入ることは、Gateが単に市場サイクルに乗っているだけでなく、弱いまたは非効率な競

- 報酬

- 1

- コメント

- リポスト

- 共有

明確化法案

ハウスが明確化法案を可決してから266日。まだ上院の投票はない。

実際に妨げているのは何か:

→ 上院には二つの対立する草案 (銀行業務 + 農業) があり、まず調整が必要

→ 銀行は利回りを伴うステーブルコインに対して激しく反対している

→ 11月の中間選挙により、月日が経つごとに時間枠が狭まっている

次の関門:4月下旬の上院銀行委員会の審議。

基本シナリオ:2026年後半。しかし、4月が遅れる場合は2027年も排除しない。

予測市場の確率は、今年の通過が63-72%に設定されている。おおよそ妥当だと思う。

あなたはいつ明確化法案が通ると思いますか?2026年のQ3かQ4?

原文表示ハウスが明確化法案を可決してから266日。まだ上院の投票はない。

実際に妨げているのは何か:

→ 上院には二つの対立する草案 (銀行業務 + 農業) があり、まず調整が必要

→ 銀行は利回りを伴うステーブルコインに対して激しく反対している

→ 11月の中間選挙により、月日が経つごとに時間枠が狭まっている

次の関門:4月下旬の上院銀行委員会の審議。

基本シナリオ:2026年後半。しかし、4月が遅れる場合は2027年も排除しない。

予測市場の確率は、今年の通過が63-72%に設定されている。おおよそ妥当だと思う。

あなたはいつ明確化法案が通ると思いますか?2026年のQ3かQ4?

- 報酬

- 1

- コメント

- リポスト

- 共有

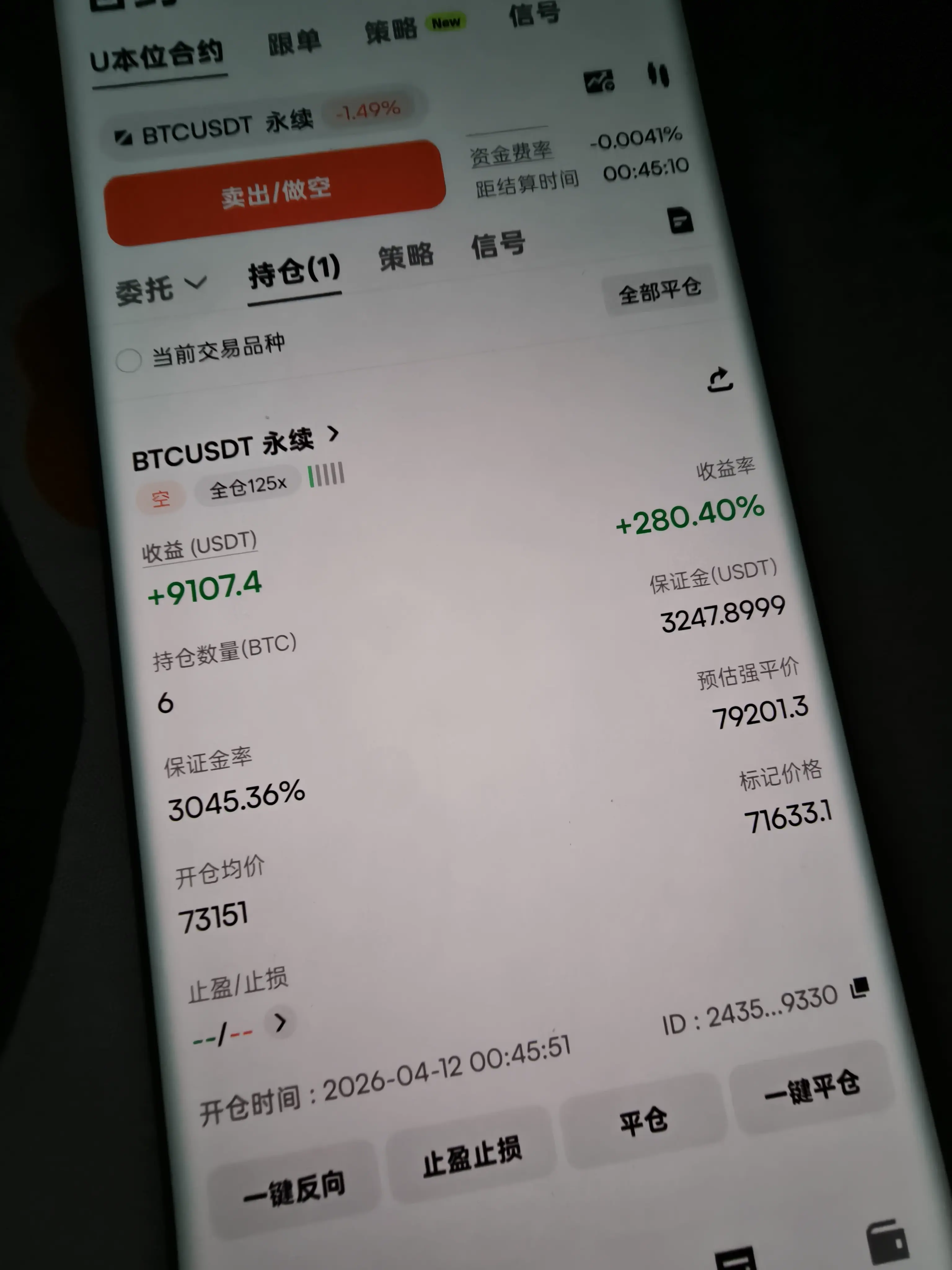

突然寝ているときに携帯が絶えず通知を鳴らし始め、アプリを開くと26と28の注文がすべて一致しているのを見て、サポートラインまで下がってリスクを取ってロングしたらまた逆行し、退出してショート待ちをしていたら32に上がり、317になった。今日は週末だから、これだけ楽しめれば生活費は十分だし、日差しも和らいだのでまた絵描きの仕事を続けるよ 😆

#VanMei

原文表示#VanMei

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

【$SOL 信号】偽下破後の反発狙い

$SOL 1Hレベルの針刺し後、価格は82.4付近で堅持し、4Hのボリンジャーバンド下部バンド81.43が強力なサポートを形成。板の買い一段積み6.6万枚、深度の不均衡比2.02、資金の底支え意図が完全に露呈。1H MACDのヒストグラム縮小、弱気の勢いが衰退。

🎯方向:買い

⚡エントリー:82.38 - 83.36の範囲で段階的に買い付け

🛑ストップロス:84.34

🚀ターゲット1:81.41

🚀ターゲット2:80.43

🛡️取引管理:

- 戦略実行:ターゲット1到達後、50%のポジションを減らし、ストップロスを損益分岐点に引き上げる。価格がエントリーポイントに戻った場合、自動的に離脱し、元本を保護。

このラインはあまりにも偽装で、瞬間的に82を下回った後、大口買いで即回復。保有量は安定し、負の資金費率が安全マージンを提供、弱気の売り圧力はパニックや追随を引き起こさず。1H RSIはわずか34.6、売られ過ぎの反発需要が強い。リスクリワード比は2:1、この取引は試す価値あり。

リアルタイムの相場を見る 👇 $SOL

---

私をフォロー:暗号市場の最新分析と洞察を入手! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

原文表示$SOL 1Hレベルの針刺し後、価格は82.4付近で堅持し、4Hのボリンジャーバンド下部バンド81.43が強力なサポートを形成。板の買い一段積み6.6万枚、深度の不均衡比2.02、資金の底支え意図が完全に露呈。1H MACDのヒストグラム縮小、弱気の勢いが衰退。

🎯方向:買い

⚡エントリー:82.38 - 83.36の範囲で段階的に買い付け

🛑ストップロス:84.34

🚀ターゲット1:81.41

🚀ターゲット2:80.43

🛡️取引管理:

- 戦略実行:ターゲット1到達後、50%のポジションを減らし、ストップロスを損益分岐点に引き上げる。価格がエントリーポイントに戻った場合、自動的に離脱し、元本を保護。

このラインはあまりにも偽装で、瞬間的に82を下回った後、大口買いで即回復。保有量は安定し、負の資金費率が安全マージンを提供、弱気の売り圧力はパニックや追随を引き起こさず。1H RSIはわずか34.6、売られ過ぎの反発需要が強い。リスクリワード比は2:1、この取引は試す価値あり。

リアルタイムの相場を見る 👇 $SOL

---

私をフォロー:暗号市場の最新分析と洞察を入手! $BTC $ETH $SOL

#Gate上线Pre-IPOs #Gate现货衍生品双双冲进全球前三 #原油小幅上涨

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- 1

- リポスト

- 共有

Giichi:

まだ戻れますか、4ドルで買ったのが何倍にも下がったままですXCASH

XCASH

作成者@0xaA97...8618

上場の進行状況

100.00%

時価総額:

$3.66K

より多くのトークン

#ArthurYiLaunchesOpenXLabs

#アーサーイローンチズオープンXラボ

アーサー・イーは正式にOpenX Labsを立ち上げ、ブロックチェーンとAIエコシステムの革新を促進する重要な一歩を踏み出しました。このイニシアチブは、開発者、クリエイター、投資家によりオープンでスケーラブルなソリューションを提供する次世代技術の構築に焦点を当てています。

OpenX Labsは、実験を加速し、協力を促進し、新興技術の実世界での採用を推進することを目指しています。このローンチにより、よりオープンでインテリジェントなデジタル未来を形作る新たな章が始まります。

#OpenXLabs #BlockchainInnovation #AIDevelopment #未来技術

原文表示#アーサーイローンチズオープンXラボ

アーサー・イーは正式にOpenX Labsを立ち上げ、ブロックチェーンとAIエコシステムの革新を促進する重要な一歩を踏み出しました。このイニシアチブは、開発者、クリエイター、投資家によりオープンでスケーラブルなソリューションを提供する次世代技術の構築に焦点を当てています。

OpenX Labsは、実験を加速し、協力を促進し、新興技術の実世界での採用を推進することを目指しています。このローンチにより、よりオープンでインテリジェントなデジタル未来を形作る新たな章が始まります。

#OpenXLabs #BlockchainInnovation #AIDevelopment #未来技術

- 報酬

- 2

- 1

- リポスト

- 共有

HighAmbition:

月へ 🌕次の駅、上陸!

この2日間、多くの友人が空売りポジションに巻き込まれたと質問してきました。まだ下落しますか、それとも大牛市が始まるのですか?はっきりと伝えますと、今後も大きく下落し続け、目標は直ちに66000に向かいます!

今朝の大瀑布の原因は皆さんご存知でしょう——イランとアメリカの交渉が合意に至らなかったことです。実際、これは誰もが知っていることです。アメリカはこれらの条件に応じることは不可能です。だから、取引は最新のニュースに基づいて行うべきです。昨日7.3万を突破したとき、多くの仲間が追い買いをし、トレンドが変わったと思って山頂で巻き込まれました。上昇したら追い買い、下落したら空売り、これでは良い取引はできません。この波は早く7.6万以上まで引き上げるつもりだったのに、なぜこんなにゆっくりと引き延ばすのですか?

資金構造を見てください:上方にはほとんどロスカットの売り圧力がなく、引き上げは非常に容易です。売り圧力が軽いため、最近は皆が損切りを済ませています。でも、これはどんな環境か理解してください——それは弱気市場です。弱気市場での引き上げの意味は何ですか?損切りを誘発し、人々を巻き込み、収穫を狙うことです。上に資金がなければ、止損も設定されていないし、流動性もなく、リスクを取る人もいません。引き上げて無駄に終わるだけです。主力もコストをかけて引き上げているのです。損をして

この2日間、多くの友人が空売りポジションに巻き込まれたと質問してきました。まだ下落しますか、それとも大牛市が始まるのですか?はっきりと伝えますと、今後も大きく下落し続け、目標は直ちに66000に向かいます!

今朝の大瀑布の原因は皆さんご存知でしょう——イランとアメリカの交渉が合意に至らなかったことです。実際、これは誰もが知っていることです。アメリカはこれらの条件に応じることは不可能です。だから、取引は最新のニュースに基づいて行うべきです。昨日7.3万を突破したとき、多くの仲間が追い買いをし、トレンドが変わったと思って山頂で巻き込まれました。上昇したら追い買い、下落したら空売り、これでは良い取引はできません。この波は早く7.6万以上まで引き上げるつもりだったのに、なぜこんなにゆっくりと引き延ばすのですか?

資金構造を見てください:上方にはほとんどロスカットの売り圧力がなく、引き上げは非常に容易です。売り圧力が軽いため、最近は皆が損切りを済ませています。でも、これはどんな環境か理解してください——それは弱気市場です。弱気市場での引き上げの意味は何ですか?損切りを誘発し、人々を巻き込み、収穫を狙うことです。上に資金がなければ、止損も設定されていないし、流動性もなく、リスクを取る人もいません。引き上げて無駄に終わるだけです。主力もコストをかけて引き上げているのです。損をして

BTC-1.52%

- 報酬

- いいね

- 1

- リポスト

- 共有

Web3Tianlu:

亘箪🐧 1677

4746

42

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

#GateSquareAprilPostingChallenge

#Ethereum — Web3の基盤、金融革新、分散型インフラストラクチャー

イーサリアムは単なる暗号通貨以上のものであり、プログラム可能なブロックチェーンであり、デジタル世界における価値、アプリケーション、信頼の運用方法を再定義しました。ローンチ以来、イーサリアムは分散型金融 (DeFi)、非代替性トークン (NFTs)、分散型自律組織 (DAOs)、そして急速に拡大するWeb3エコシステムの中核インフラへと進化しています。その本質は、開発者がスマートコントラクト—自己実行型のコードで、プログラム通りに正確に動作し、中間者を必要としない—を構築・展開できることにあり、新たな透明性、自動化、信頼不要の相互作用のパラダイムを解き放ちます。

イーサリアムの最も革新的なマイルストーンの一つは、プルーフ・オブ・ワーク (PoW) からプルーフ・オブ・ステーク (PoS) への移行、通称「ザ・マージ」と呼ばれるものでした。この移行により、ネットワークのエネルギー消費が大幅に削減されるとともに、経済モデルと長期的な持続可能性が向上しました。エネルギー集約型のマイニングに頼る代わりに、イーサリアムはETHをステークするバリデーターによってネットワークを守る仕組みへと変わり、インセンティブを調整し、分散化を強化しています。この進

#Ethereum — Web3の基盤、金融革新、分散型インフラストラクチャー

イーサリアムは単なる暗号通貨以上のものであり、プログラム可能なブロックチェーンであり、デジタル世界における価値、アプリケーション、信頼の運用方法を再定義しました。ローンチ以来、イーサリアムは分散型金融 (DeFi)、非代替性トークン (NFTs)、分散型自律組織 (DAOs)、そして急速に拡大するWeb3エコシステムの中核インフラへと進化しています。その本質は、開発者がスマートコントラクト—自己実行型のコードで、プログラム通りに正確に動作し、中間者を必要としない—を構築・展開できることにあり、新たな透明性、自動化、信頼不要の相互作用のパラダイムを解き放ちます。

イーサリアムの最も革新的なマイルストーンの一つは、プルーフ・オブ・ワーク (PoW) からプルーフ・オブ・ステーク (PoS) への移行、通称「ザ・マージ」と呼ばれるものでした。この移行により、ネットワークのエネルギー消費が大幅に削減されるとともに、経済モデルと長期的な持続可能性が向上しました。エネルギー集約型のマイニングに頼る代わりに、イーサリアムはETHをステークするバリデーターによってネットワークを守る仕組みへと変わり、インセンティブを調整し、分散化を強化しています。この進

ETH-0.79%

- 報酬

- 2

- 2

- リポスト

- 共有

Youngichow:

let's use this medium to make gate greatもっと見る

明確化法案

266日間、下院が明確化法案を可決してから。まだ上院の投票はない。

実際に妨げているのは何か:

→ 上院には二つの対立する草案 (銀行業務 + 農業) があり、まず調整が必要

→ 銀行は利回りを伴うステーブルコインに対して激しく反対している

→ 11月の中間選挙により、月を追うごとに時間枠が狭まっている

次の関門:4月下旬の上院銀行委員会の審議。

基本シナリオ:2026年後半。しかし、4月が遅れる場合は2027年も排除しない。

予測市場の確率は、今年の可決確率が63-72%に設定されている。おおよそ妥当だと思う。

あなたはいつ明確化法案が通ると思いますか?2026年の第3四半期か第4四半期?

原文表示266日間、下院が明確化法案を可決してから。まだ上院の投票はない。

実際に妨げているのは何か:

→ 上院には二つの対立する草案 (銀行業務 + 農業) があり、まず調整が必要

→ 銀行は利回りを伴うステーブルコインに対して激しく反対している

→ 11月の中間選挙により、月を追うごとに時間枠が狭まっている

次の関門:4月下旬の上院銀行委員会の審議。

基本シナリオ:2026年後半。しかし、4月が遅れる場合は2027年も排除しない。

予測市場の確率は、今年の可決確率が63-72%に設定されている。おおよそ妥当だと思う。

あなたはいつ明確化法案が通ると思いますか?2026年の第3四半期か第4四半期?

- 報酬

- いいね

- コメント

- リポスト

- 共有

#USIranCeasefireTalksFaceSetbacks

#米国イラン停戦交渉が行き詰まり

米国とイランの停戦交渉は行き詰まりに直面しており、すでに敏感な地政学的情勢に不確実性を加えています。これらの動きは、エネルギーやコモディティを中心に世界市場に影響を与えており、緊張が投資家のセンチメントを形成し続けています。

外交が課題に直面する中、市場参加者は安定性、原油価格、より広範な経済状況に影響を与える可能性のあるさらなる情報を注視しています。地政学的な不確実性の時期には情報収集が重要です。

#USIranCeasefireTalksFaceSetbacks #OilImpact #市場動向

原文表示#米国イラン停戦交渉が行き詰まり

米国とイランの停戦交渉は行き詰まりに直面しており、すでに敏感な地政学的情勢に不確実性を加えています。これらの動きは、エネルギーやコモディティを中心に世界市場に影響を与えており、緊張が投資家のセンチメントを形成し続けています。

外交が課題に直面する中、市場参加者は安定性、原油価格、より広範な経済状況に影響を与える可能性のあるさらなる情報を注視しています。地政学的な不確実性の時期には情報収集が重要です。

#USIranCeasefireTalksFaceSetbacks #OilImpact #市場動向

- 報酬

- 2

- 1

- リポスト

- 共有

HighAmbition:

良い情報 👍👍👍 良いもっと詳しく