11月は仮想通貨市場にとって、例年好不調が混在する月です。今年も、直近2年とは大きく異なる展開となりました。

BTCは17%、ETHは22%の下落で今月を終えました。これは2024年11月のBTC37%、ETH47%の上昇とは対照的です。Donald Trump大統領再選による高揚感が背景にあるとされますが、2023年11月はBTCが9%、ETHが13%の上昇でした。

今年11月の仮想通貨急落は、過去2カ月間の市場全体の悪化が原因です。関税戦争やマクロ経済の不透明感が売り圧力を強めました。

この対照的な動きは、2025年と2024年のETFダッシュボードにも明確に表れています。

2024年11月、BitcoinスポットETFには約65億ドルの純流入、Ethereum ETFには10億ドルの純流入がありました。ETF発行者は、1050億ドル以上のBTC、110億ドル相当のETHラッパーを保有していました。12カ月後の2025年11月には、BTC ETFで約35億ドルの純流出、Ethereumラッパーは約14億ドルの流出となり、両ラッパーの月間需要は約120億ドルのマイナスとなりました。

表面上は、ETF発行者の保有資産は1年前より増えています。累積純流入もプラスで、総資産もわずかに増加しています。しかし、直近数カ月でETFフローがプラスからマイナスに転じたことで、発行者の手数料収入が大きく減少しています。

今週の定量分析では、BTC・ETHスポットETF最大手3社が、基礎資産の需要と価格が下落した際にどんな成績だったかを検証します。

本題に入ります。

Raiku――すべてのトランザクションが確実に着地する

Solanaは高速ですが、信頼性こそが本当に欠けている要素です。Raikuはこの課題を解決します。

- 高負荷時でも確実なブロックインクルージョンと低遅延実行を保証

- 機関投資家、市場メイカー、高性能アプリ向けに設計

- 最近、Pantera Capital主導で1,350万ドルを調達し、アーキテクチャ拡張へ

Solana上で構築するなら、単なるガス競争で終わらせず、アクションに意味を持たせたい――Raikuが新たな基準です。

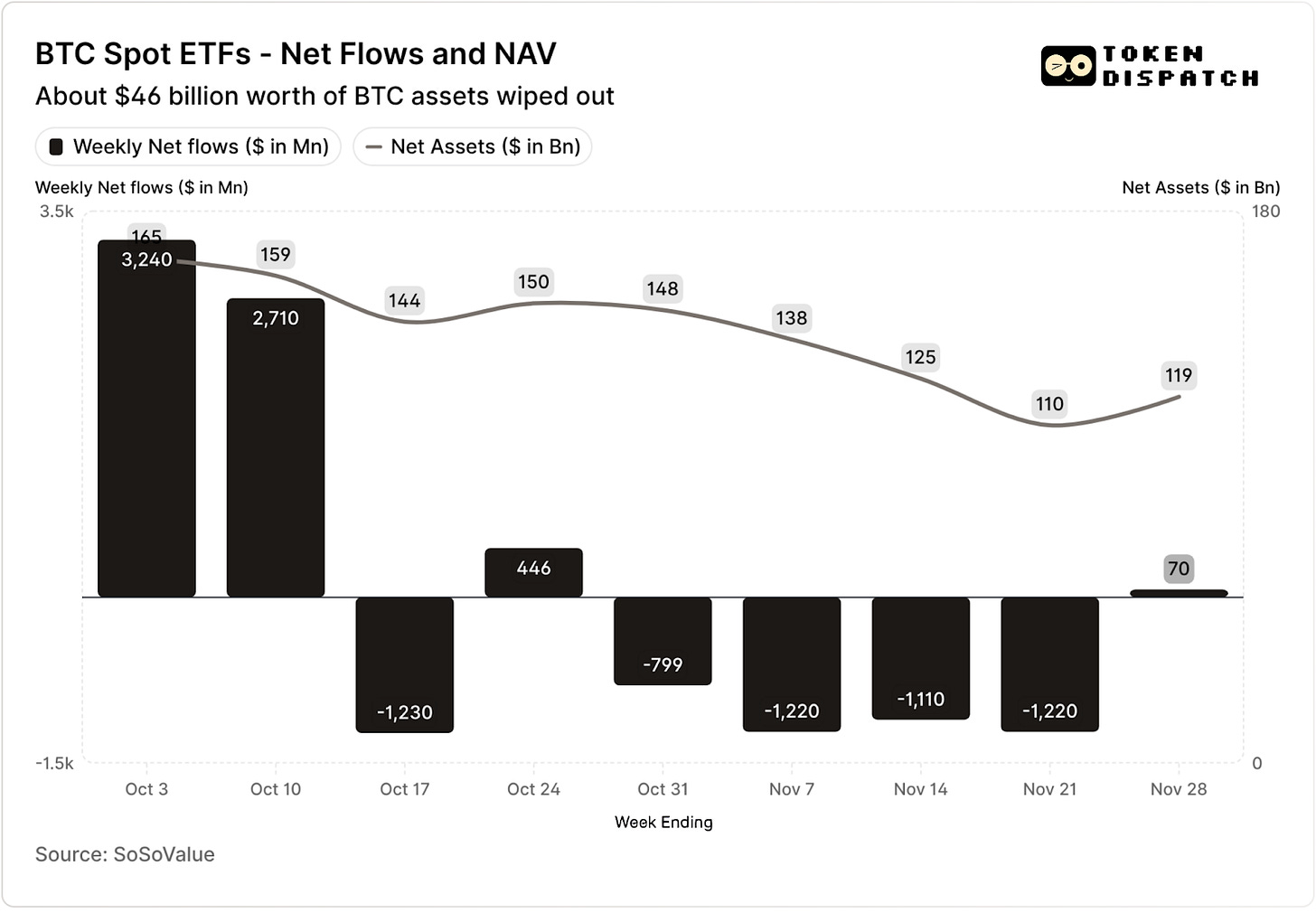

BitcoinスポットETFは、10月前半2週間で32億ドルと27億ドルの流入を記録し、2025年で最高および5番目の週次フローとなりました。

それまでは、BTC ETFが2025年後半を連続流出週なしで終える見込みでした。

しかし、その後、史上最大規模の仮想通貨清算イベントが発生。市場は190億ドルの損失から今も立ち直れていません。

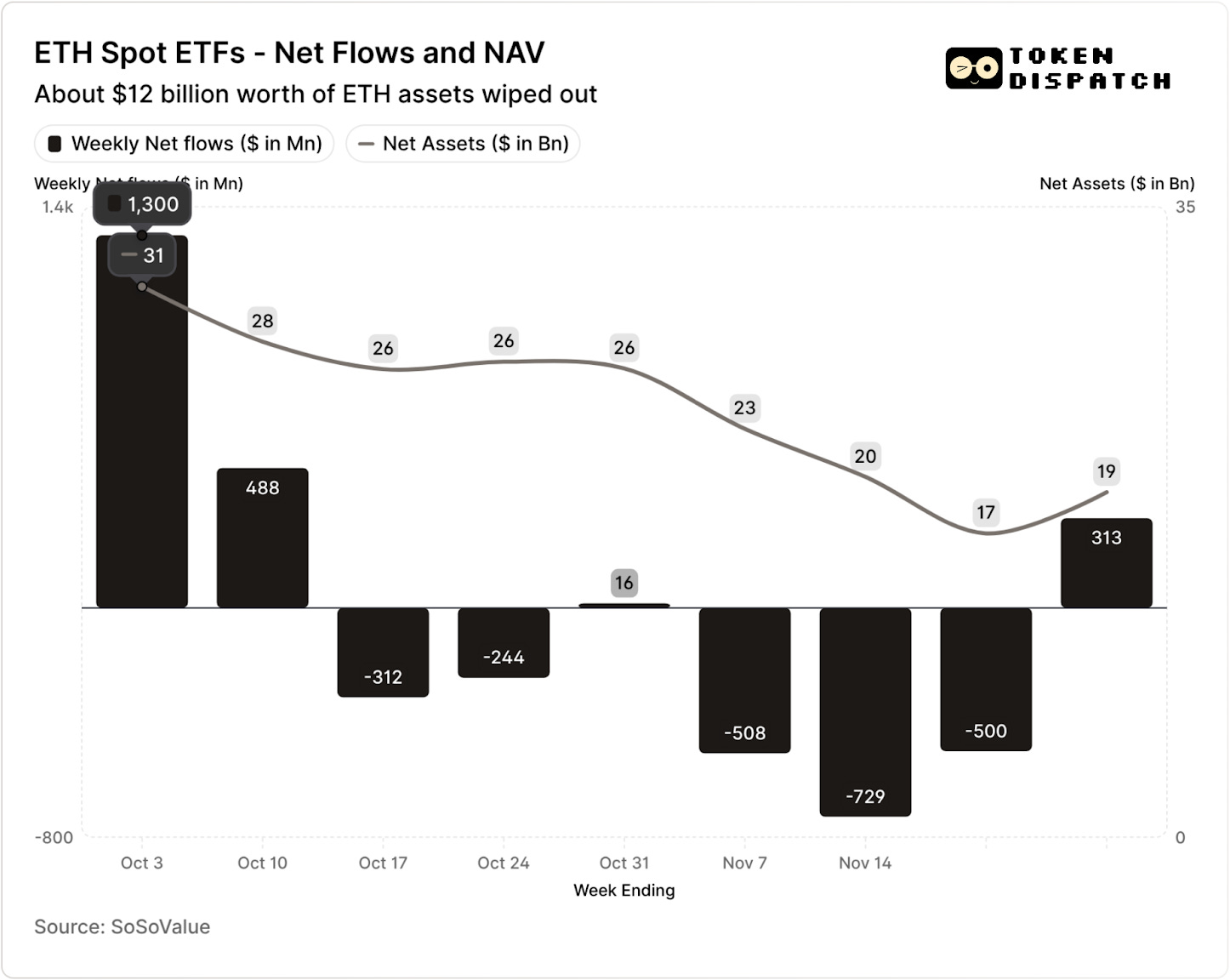

同期間にETH ETFも18億ドルの純流入を記録しました。

BTC・ETH ETFは、清算イベント後の7週間のうち5週で流出となり、合計でBTCは50億ドル超、ETHは20億ドル超の流出です。

11月21日週末時点で、BTC ETF発行者の純資産価値(NAV)は約1,645億ドルから約1,101億ドルへ減少。ETH ETFのNAVもほぼ半減し、約306億ドルから約169億ドルとなりました。損失の一部はBTC・ETHの価格下落、残りはラッパーから完全に引き出されたコインによるものです。両ETFのNAV合計は、2カ月足らずで約3分の1が消失しました。

フロー減少は投資家心理以上の意味を持ちます。ETF発行者やスポンサーの手数料収入にも直ちに影響します。

Bitcoin・EthereumスポットETFは、BlackRock、Fidelity、Grayscale、Bitwiseなどの発行者にとって収益源です。各ファンドは保有資産に対し、通常年率で設定された手数料を、日々の純資産価値ベースで徴収します。

毎日、BTCまたはETHを保有する信託は、手数料やその他の経費支払いのために資産の一部を売却します。発行者にとっては、AUM(運用資産残高)×手数料率が年間収益ランレートです。保有者にとっては、コインが徐々に希薄化されます。

ETF発行者の手数料率は0.15%〜2.50%です。

償還や流出自体は、発行者に直接利益や損失をもたらしませんが、流出により発行者の保有資産が減り、手数料収入も減少します。

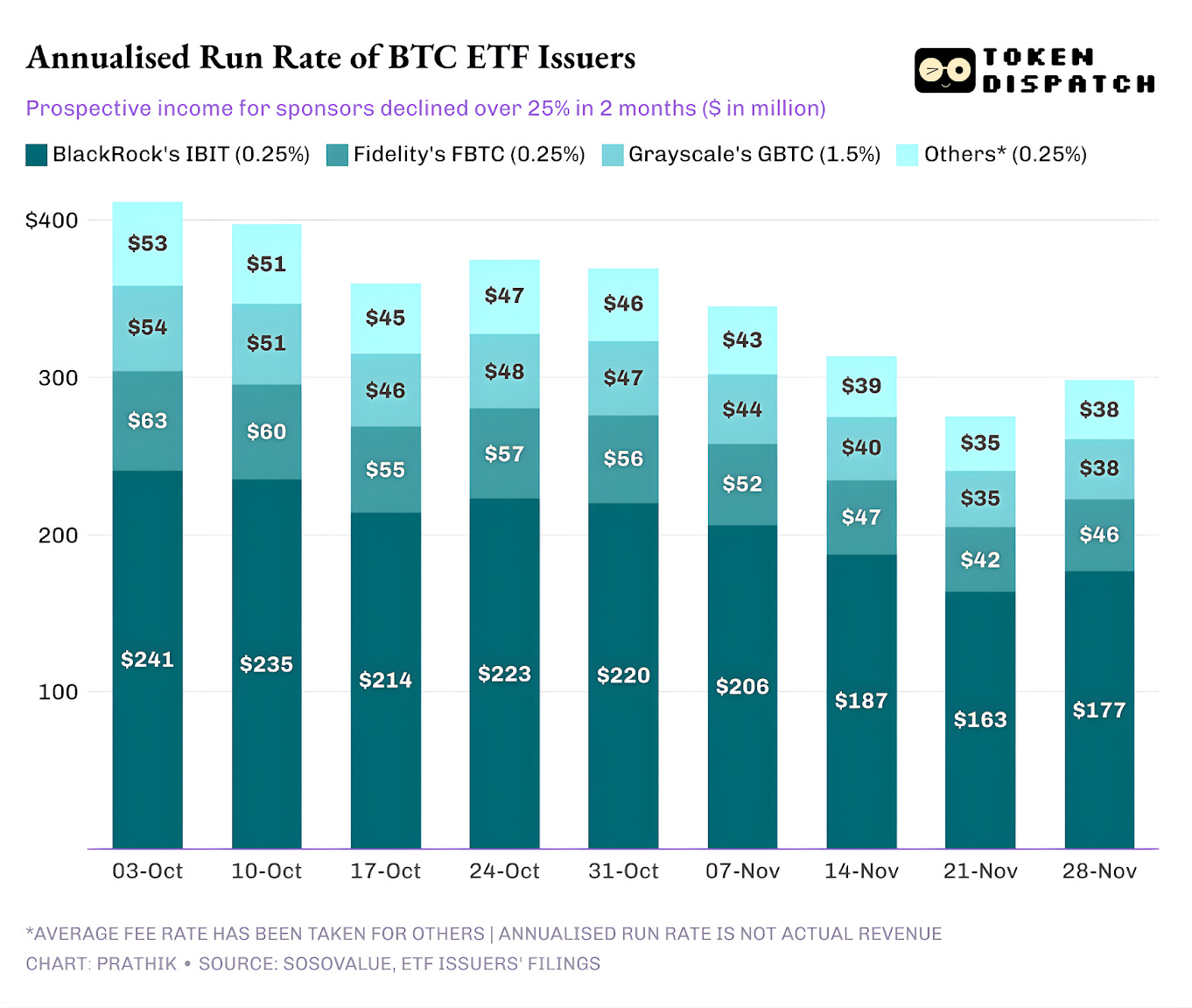

10月3日、BTC・ETH ETF発行者の総資産は1,950億ドルでした。上記手数料率で、非常に健全な手数料プールです。11月21日には、これらプロダクトの資産残高は約1,270億ドルまで減少しました。

週末時点のAUMで年間手数料収入を試算すると、BTC ETFの見込収益は過去2カ月で25%以上減少しました。

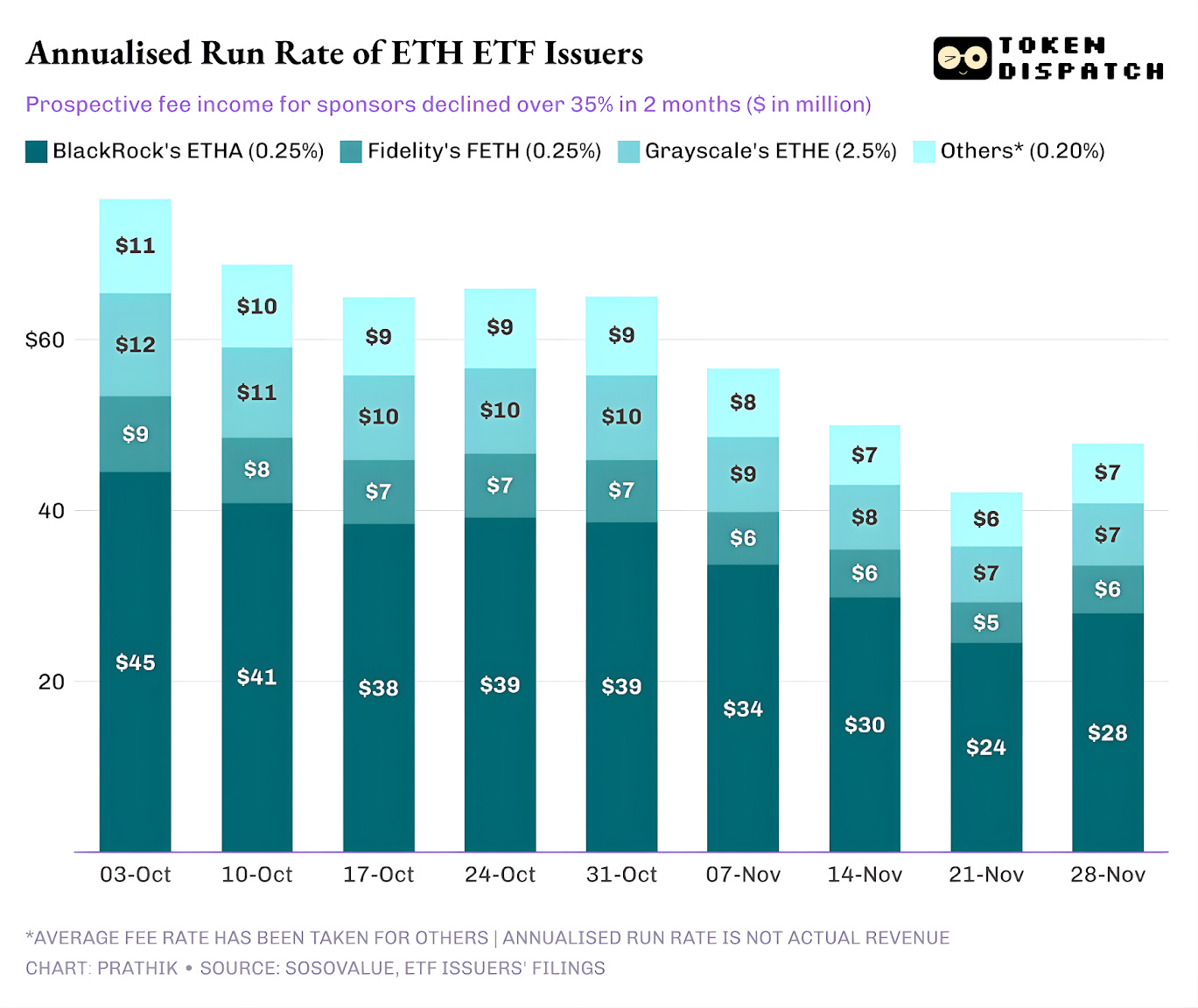

ETH ETF発行者はさらに影響が大きく、過去9週間で年間収益が35%減少しました。

発行者が大きいほど、落ちる時も大きい

発行者単位で見ると、フローはETF発行者ごとに異なる3つのストーリーを描いています。

BlackRockは、規模と循環性が特徴です。IBITとETHAは、ETF経由でBTC・ETHに投資する主流手段となりました。世界最大の資産運用会社は、AUMが記録的高水準となった10月初旬のような時期に、25ベーシスポイントの手数料を膨大なベースから徴収できます。しかし、大口保有者が11月にリスクを削減したい場合、IBITとETHAが売却先になるのも事実です。

その結果、BlackRockのBTC・ETH ETFからの年間手数料収入はそれぞれ28%・38%減少し、発行者平均の25%・35%の下落を上回りました。

Fidelityも同様の流入・流出サイクルを辿りますが、規模は小さめです。FBTC・FETHも10月の盛り上がりから11月の流出へ転じました。

Grayscaleはレガシー色が強いです。かつてGBTC・ETHEは、多くの米国投資家が証券口座でBTC・ETHを保有できる唯一のスケーラブルな方法でした。しかし、BlackRockやFidelityが台頭したことで独占は終焉。Grayscaleにとってさらに厳しいのは、初期ラッパーの高い手数料率です。これが過去2年間の長期的な流出傾向につながりました。

10月から11月にかけても、投資家は好調時に低コストラッパーへ資金を移し、不調時には全体的にリスクを削減しています。

Grayscaleの初期ラッパーは、低コストETFの6〜10倍の手数料でした。収益は膨らみますが、経費率の高さが投資家離れを招き、手数料収入のベースとなるAUMを圧縮します。残った資金は、税制や義務、運用上の煩雑さによるもので、投資家の積極的な選好ではありません。離れた資金は、より多くの保有者が高コストラッパーを選ばないことを改めて示しています。

これらのETFチャートは、仮想通貨の機関化が現在どのフェーズにあるかを示しています。

10月・11月のスポットETF動向は、仮想通貨ETF運用ビジネスも基礎資産市場と同様に循環的です。価格が高く、好材料が続く時はフローが増え、手数料収益も増加します。マクロ環境が変われば、資金は一斉に流出します。

大手スポンサーはBTC・ETHの上に効率的な料金道路を築きましたが、10月・11月はそれらが市場サイクルに無縁でないことを示しました。発行者にとっては、次のショックを乗り切って資産を維持し、手数料収入がマクロの変動で25〜35%も揺れないようにすることが課題です。

発行者は売り圧力時に投資家の償還を止められませんが、利回りを生むプロダクトなら一部の下落を緩和できます。

カバードコールETFなら、基礎資産の価格下落を一定程度補うプレミアムを投資家に提供できます。ステーキング型ラッパーも選択肢となります。ただし、こうしたプロダクトは規制当局の審査をクリアする必要があります。

今週の定量分析は以上です。また来週お会いしましょう。

引き続きご注視ください。

免責事項:

- 本記事は[TOKEN DISPATCH]からの転載です。著作権は原著者[Prathik Desai]に帰属します。転載に異議がある場合は、Gate Learnチームまでご連絡ください。対応いたします。

- 責任免除:本記事の内容および見解は著者個人のものであり、いかなる投資助言も構成しません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事の無断転載・配布・盗用を禁じます。

共有

ナイジェリアはアフリカ最大のSolana開発ハブとなり、2026年Q1に世界で6位にランクイン

米下院外交委員会、MATCH法可決後にAI輸出規制をめぐりテック大手と会合(36対8)

OpenAI、Codex Petsを発表—カスタム生成に対応したAI搭載の仮想コンパニオン

イランの外相は、条件が満たされれば米国との外交協議に応じる用意があると述べた

イーサリアム・ファウンデーションは、3月の取引で1,020万ドル相当の内容に続き、BitMineに10,000 ETHを売却

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

STトークンのユースケースとは?Sentioエコシステムにおけるインセンティブメカニズムを詳しく解説