コンシューマーアプリにおける課題

2026-03-10 04:48:51

中級

ブロックチェーン私たちは、あらゆる手段を試みてきました。

NFTはクリエイターの新たな参入経路として期待されました。Web3ゲームは、ブロックチェーン技術を一般層に広げると約束されました。ソーシャルプロトコル、例えばFarcasterやLensは、デジタルコミュニティの分散型未来を掲げました。Zoraは、コンテンツが金融資産となることを証明するとされました。Friend.techは社会的資本を実際に取引可能なものに変えました。Memecoinについては、誰も社会基盤になるとは主張しませんでしたが、必ず「次のリテールの波を呼び込む」と語る人がいました。

そして予測市場も存在します。Polymarketは本格的なブレイクスルーに最も近い例かもしれませんが、米国の選挙周期でピークを迎え、今では「賭けの規模が低下した時にエンゲージメントを維持できるか」が課題です。また、誰も口にしたくない事実として、プラットフォームの精度は、実際に情報を持つ人々が取引していたことに起因する面もあったのです。これは規制当局や一般ユーザーにとって扱いが難しい問題です。

そして私たちは今、2026年2月を迎えています。Bitcoinは機関投資家によるカストディが進み(数字は今は置いておきましょう)、StablecoinはGENIUSによって一夜にして標準化されました。インフラはかつてないほど成熟しています。App StoreでFinanceカテゴリをフィルタリングすると、上位の暗号資産アプリはCoinbase、Kraken、Crypto.com。いずれも取引所です。これらは10年以上取引所であり続けています。ブレイクスルーとなるコンシューマーアプリは依然として存在しません。

なぜでしょうか?なぜまだ到達していないのでしょうか?

暗号資産は激しいブル・ベアサイクルで進化します。ほとんどのイノベーションは崩壊したときだけ表に出ます。一般層は暗号資産を混乱と結び付けます。Bitcoinが暴落すると、「だから言っただろう」と言われます。仕組みを理解していません。しかし、それを彼らのせいにすることはできません。シグナルとノイズの比率がひどすぎます。

暗号資産は最初から一般層向けに設計されていませんでした。開発者は自分たちのイデオロギー――分散化、検閲耐性、自己主権――に集中し、一般層が追いつくことを期待しました。しかし、一般層はそれらを求めていませんでした。彼らが求めていたのは、より速い決済、より良い金利、より簡単な国際送金でした。それなのに暗号資産が提供したのは、シードフレーズ、ガス料金、金融システムの転覆を説くマニフェストでした。

その間、暗号資産の外の世界は進みました。AIが主役となりました。ChatGPTはわずか2か月で1億ユーザーに到達しました。トランスフォーマーを知らなかった人々も日常的にAIを使うようになりました。暗号資産には同等の瞬間はありませんでした。次のインターネットになるはずだった技術が、実際に次のインターネットと感じられる技術に取って代わられました。

そして非常に重要な点として、UXは依然としてコンシューマーグレードではありません。

暗号資産ソーシャルアプリのUXをInstagramと比較すると、Instagramではアプリをダウンロードし、電話番号で登録すればすぐにコンテンツを見ることができます。直感的で学習曲線はありません。

一方でFarcasterやLensの場合、まずウォレットが必要です。12語のシードフレーズを紙に書き、安全な場所に保管し、失くせばすべてが永久に消え、カスタマーサポートもありません。次にETHでプロフィール作成のガス代を払う必要があります。ガスとは何か、なぜ変動するのか、同じ操作でもある日は5ドル、別の日は50ドルかかる理由を理解しなければなりません。ウォレットを接続し、取引を承認し、理解できないメッセージに署名し、フィッシングサイトをクリックしないよう祈るしかありません。そのすべてを終えて初めて、ソーシャル機能を使い始められますが、Instagramを魅力的にするアルゴリズムフィードやクリエイター向けツール、ネットワーク効果はまだ欠けています。

また、ウォレットのセットアップをCash Appと比較すると、ダウンロードして電話番号を入力し、銀行口座をリンクするだけです。3ステップで5分です。

暗号資産ウォレットの場合、MetaMask、Phantom、Coinbase Walletなど多数の選択肢から選び、ダウンロードし、シードフレーズを生成して書き留め、安全に保管し、Layer 1とLayer 2を理解し、取引所から暗号資産を送金して資金を入れ(KYCと銀行振込が必要)、ガスの管理やトークン権限の承認、詐欺の回避方法を学びます。

これでは大多数の人にとって壁となります。

摩擦は非常に大きいですが、開発者はそれを感じていません。開発、テスト、フィードバック、投資の全フィードバックループが内向的です。ベータテスターが全員MetaMaskをインストールしてガス料金を理解している場合、普通の人の採用を妨げる摩擦を感じることはありません。まるで魚に水の存在を問うようなものです。

墓場は多くを教えてくれます。

Friend.techはソーシャルコネクションの金融化を試みました。売り文句は「暗号資産インフルエンサーとのプライベートチャットにアクセスする“キー”を売買する」こと。ピーク時に9,000万ドルの手数料を生みましたが、日次収益は71ドルにまで減少し、開発者はプロジェクトを放棄しました。技術の問題ではなく、誰も自分のソーシャルグラフを金融商品にしたいとは思っていなかったのです。

Farcasterはa16zから1億5,000万ドルを調達し、分散型ソーシャルメディアを構築しました。元Coinbase創業者による本物の技術的信頼性がありました。日次アクティブユーザーは一時10万人に達しましたが、4,360人のエンゲージメントユーザーにまで減少。月次収益は1万ドルに落ち込みました。創業者はステーブルコイン企業の開発に移りました。問題はTwitterの代替が分散型であることに誰も関心がなかった点です。

Axie InfinityはCOVID期間中、フィリピンで並行経済を構築しました。プレイヤーはデジタルクリーチャーの繁殖で最低賃金以上の収入を得ていました。しかし、トークン経済が収縮し、全員がプレイをやめました。ゲームメカニクスの問題ではなく、仕事のように感じるゲームをお金に困っていない限り誰もやりたがらなかった点です。

今、誰が実際にやっているのか?

実際にコンシューマー成功に最も近い企業は、暗号資産レールを統合した金融プラットフォームです。

Coinbase

CoinbaseはCEO Brian Armstrongが「everything exchange」と呼ぶものを構築しています。彼の2026年ロードマップではこれが最優先事項となっており、暗号資産、株式、予測市場、コモディティをスポット・先物・オプションで統合します。

彼らがローンチしたもの:

Kalshi連携による予測市場。Coinbase上で選挙やFRB決定、スポーツの結果などに賭けることができます。暗号資産部分は見えません。

国際ユーザー向けの永久先物。貸付はBTC担保で最大500万ドル、ETH担保で最大100万ドルまで借入可能。リテールユーザーがUSDCで未上場トークンを購入できるプライマリートークンセール。

ブランドが独自のブランドステーブルコインをUSDCで裏付けて発行できるカスタムステーブルコイン。Shopifyにステーブルコイン決済が組み込まれ、Checkout.comとPPROが2026年にローンチ予定。英国の貯蓄口座は3.75% AERでFSCS保護。拡張された銀行権限を付与する全国信託認可を申請中です。

Coinbaseはすべての人がオンチェーンへ移行できるインフラを構築しています。自社ユーザー向けのスーパーアプリであると同時に、金融機関やフィンテック、伝統的な銀行が暗号資産に参入するためのRailsバックエンドでもあります。

Baseには70億ドル超のオンチェーン資産がホストされています。cbBTCは約25億ドルで二番目に大きな資産となりました。Morpho連携では、20億ドルの担保が10億ドル超のローンを支えています。

Robinhood

Robinhoodは逆方向から参入しています。株式取引アプリが急速にフルスタック暗号資産プラットフォームへと進化しています。

彼らがローンチしたもの:米国ユーザー向けETHとSOLのステーキング。欧州で最大7倍レバレッジの永久先物。EU顧客向けに1,000種類以上のトークン化株式・米国株・ETFをトークンとして提供、24時間5日取引、手数料ゼロ。Arbitrum上に構築された独自のEthereum Layer-2「Robinhood Chain」は現在テストネットです。

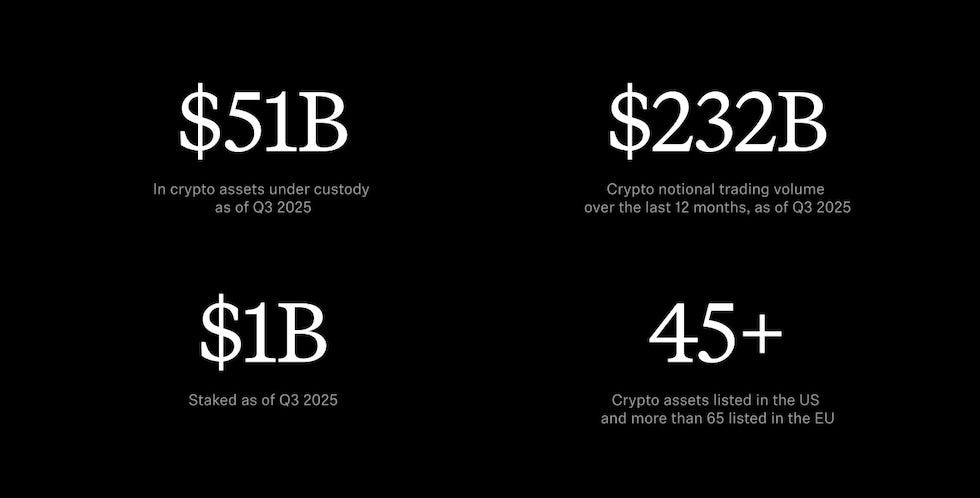

2025年第3四半期時点で暗号資産のカストディ残高は510億ドル。過去12か月で暗号資産名目取引高は2,320億ドル。AIアシスタント「Cortex」はGold会員向けにインサイトと市場分析を提供。現金還元が自動的に暗号資産へ変換されるクレジットカード。ステーキングは「トップ機能」で2026年の主要なユーザーエンゲージメントドライバーです。

@

@Bitstampを買収してグローバルな暗号資産インフラを強化。インドネシア進出。Robinhood Socialを構築中で、トレーダーが実際の取引やP&Lと一緒に投稿できます。

すでにネオバンクインフラを備え、直接入金やクレジットカード、キャッシュ管理が暗号資産に重ねられています。

そして暗号資産界の人気:

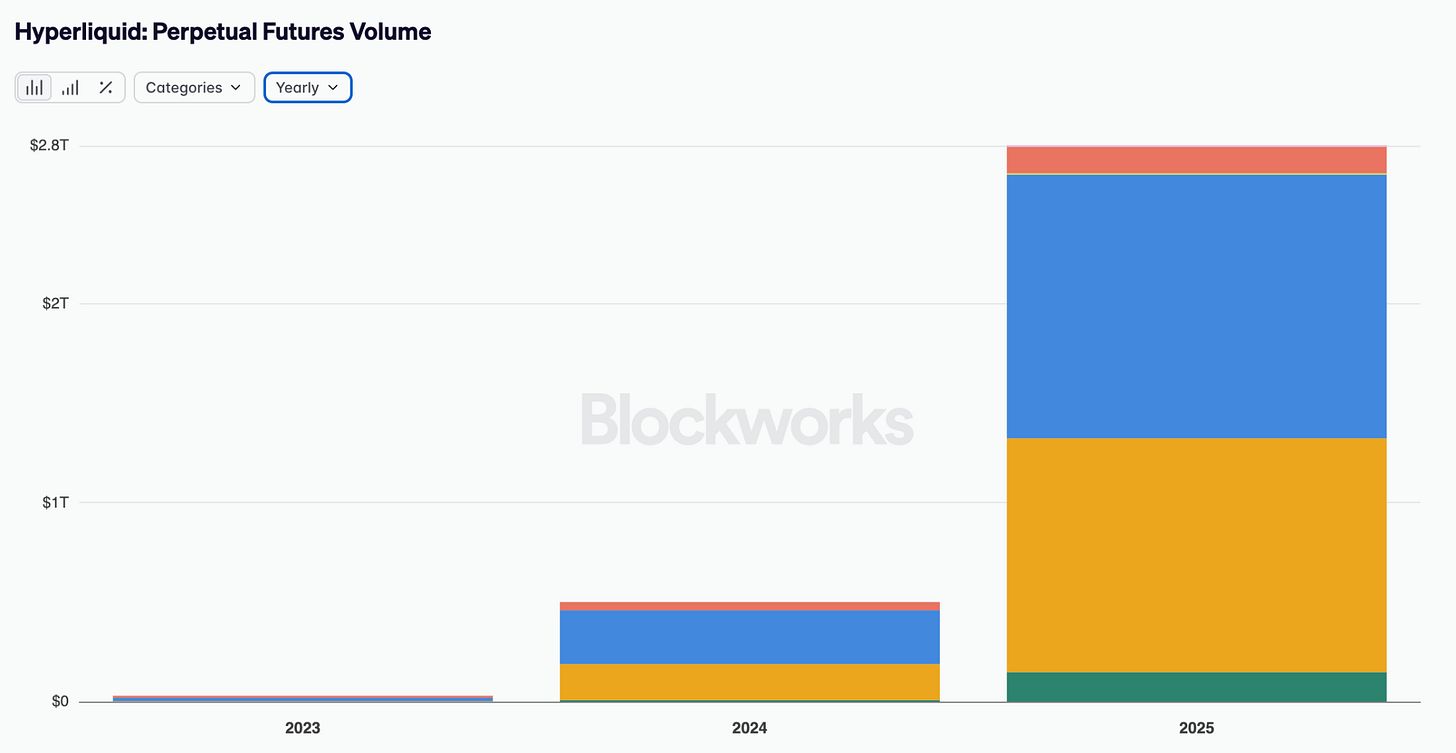

Hyperliquidは2025年に2.8兆ドルの永久先物取引高を処理しました。調達額ゼロでForbes Fintech 50に選出。これは暗号資産最大のコンシューマー向けプロダクト成功例と言えるでしょう。

@

@しかしHyperliquidはコンシューマーのブレイクスルーというより、暗号資産ネイティブの成功事例です。既に永久先物やレバレッジ、オーダーブックのダイナミクスを理解しているユーザー向け。取引高は既存の暗号資産トレーダーのより良い執行ニーズによるもので、既存ユーザーにより良い取引場を提供しただけです。

何が欠けているのか?

理想的な暗号資産コンシューマーアプリは実際どんなものか?抽象的な答えではなく、具体的に。

ウォレットが見えない。シードフレーズの不安がない。ソーシャルリカバリーや生体認証によるセキュリティ。残高が増えるにつれてセキュリティを強化する漸進的カストディ。技術は存在します:アカウント抽象化、パスキー、スマートコントラクトウォレット。しかし採用は遅い。開発者はユーザー体験より分散化の純粋性を優先しているためです。

法定通貨のオン・オフランプがシームレス。即時決済。ACH振込で3~5営業日待つ必要なし。USDCとUSDTの違いの説明も不要。最低入金額もなし。銀行口座を接続して資金を移動するだけ。

専門用語なし。「Sarahに50ドル送る」と自然言語で指示できる。受取人アドレスやガスリミットの入力ではなく、意図を理解するインターフェース。エラーリカバリーで取引の取り消しや保留中の操作のキャンセルも可能。

UIは宇宙船の操作のように感じさせず、馴染みやすい。ワンクリックで決済、スワップ、利回り、ソーシャル機能が利用可能。学びたい人には徐々に暗号資産の概念を開示し、興味がない人には完全に抽象化。

コンシューマーグレードの信頼層。AIが「これはラグプルの可能性がある」と警告してくれる。ポートフォリオ管理がDeFi利回りを自動最適化。税務自動化で報告もシームレス。一般的な金融商品に求められる保護。

コンプライアンスは組み込まれつつもユーザーに見えない。選択的開示で特定残高のみ共有し、全ウォレットは公開しない。必要に応じてシールド転送で取引のプライバシー。デフォルトは仮名。個人情報の主権はユーザーが全て管理。

なぜ重要なのかを説明する強いストーリー。金融システムの転覆や「自分自身が銀行」ではなく、「すでにやっていることがより良くなる」だけ。

「暗号資産を使っている」と感じさせるべきではない。より良い銀行アプリとして感じさせるべきです。

問題はほとんどの暗号資産アプリが暗号資産関係者によって開発、テスト、資金調達されている点です。ベータテスターが全員MetaMaskをインストールし、ガス料金を直感的に理解している場合、他の人の採用を妨げる摩擦を感じることはできません。

暗号資産は先進国の大多数の人々が抱えていない問題を解決します。自己カストディや検閲耐性は確かに重要な原則ですが、正常な銀行口座と安定した通貨を持つ人にとっては抽象的な脅威であり、日常の痛点ではありません。これまでの提案は「起こり得ることのために欲しがるべき」でしたが、「今すぐ具体的に良くなる」ではありません。これはVenmoやCash Appに対して劣勢な論拠です。

見落としていること

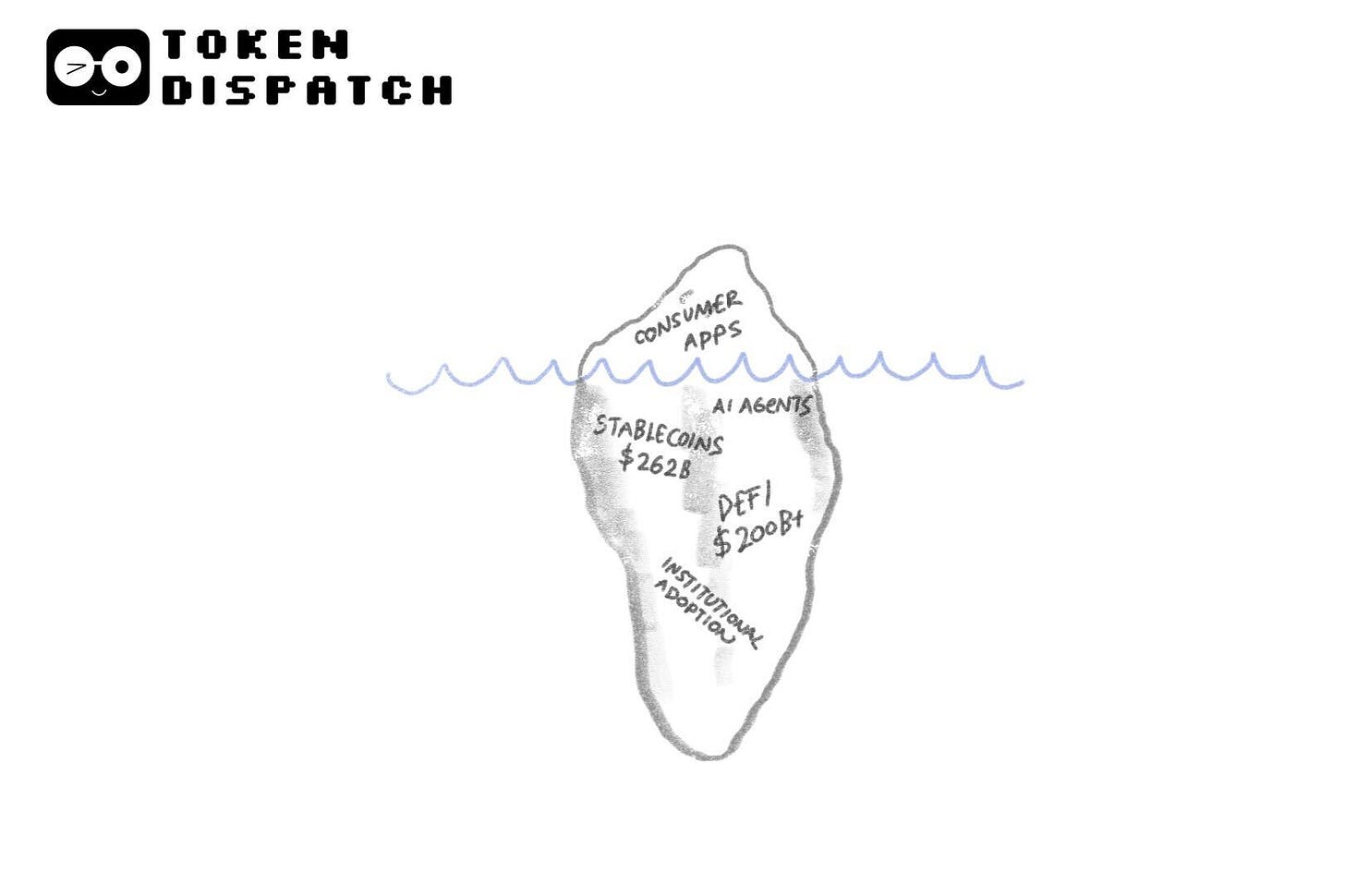

派手なコンシューマーアプリがないから暗号資産は失敗したと考えがちですが、一歩下がってみましょう。インフラは驚くほど成熟しています。

Stablecoinは機能しています。毎日現実の価値を国境を越えて移動させるインフラです。セキュリティは大幅に向上しました。スマートコントラクト監査は標準化。マルチシグウォレットが一般化。保険プロトコルも存在します。2021~2022年を特徴付けた壊滅的なハックは業界が痛い教訓を得て頻度が減りました。

DeFiレールは効率的です。Uniswap、Aave、Compoundは数十億ドルの取引量を最小限のダウンタイムで処理しています。DeFiの総TVLは3,000億ドルを超えています。機関投資家が効率向上のためこれらのレールを活用しています。

機関が構築しています。BlackRockはトークン化されたマネーマーケットファンドをローンチ。JPMorganはブロックチェーンベースのレポ取引を処理。伝統金融は特定用途で従来システムより優れるため、静かに暗号資産インフラを利用しています。

流動性は過去最高です。初期DeFiを悩ませたビッド・アスクスプレッドは圧縮。アービトラージボットが価格を効率化。プロフェッショナルなマーケットメイカーが深みを提供。

機関投資家による採用はリテールより先に進みました。これは異例ですが重要です。AIエージェントが未来だと信じるなら、彼らにはStablecoinが必要です。プログラム可能な決済が必要です。暗号資産レールが必要です。Chris DixonもAIエージェントにはプログラム可能なマネーが必要だと認めています。AIが主流となるにつれ、暗号資産インフラは不可欠なインフラとなります。だからインフラは熱狂より重要かもしれません。基盤はできています。欠けているのは技術ではありません。

暗号資産コンシューマーアプリは勝利します。しかし、暗号資産らしく見せようとするのをやめたときだけです。

ブレイクスルーとなるアプリは「暗号資産を使うよう求める」のではなく、「すでに抱えている問題に対して具体的により良いものを提供する」でしょう。より高い利回りの貯蓄。より速い決済。より安い送金。あなたと共に移動するアイデンティティ。実際に自分のものとなる所有権。

銀行口座は見慣れたものとなり、インターフェースは理解しやすくなります。そしてバックグラウンドではStablecoinが決済され、スマートコントラクトが実行され、ブロックチェーンがファイナライズされますが、ユーザーはそれを意識する必要がありません。

すべての世代はまだ完全に理解していないツールを構築します。1858年に大西洋を横断して電信ケーブルを敷いた人々は、より速くメッセージを送る手段を作っていると考えていました。しかし、彼らはそれが世界経済の神経系となるとは想像できませんでした。

私たちは新しいインフラを、その上に最初に構築されるものによって判断しがちです。最初のものはほとんど常に間違っています。前例の模倣を新技術で装飾したものです。馬なし馬車。動く写真。デジタル新聞。

真の変革は後からやってきます。そのインフラに慣れた人が、それなしでは存在し得なかったものを構築するとき。最初の開発者が想像もしなかったものです。

10年後に彼らが構築するアプリは、今私たちが暗号資産Twitterで議論しているものとは全く異なるものになるでしょう。既存の何かのより良いバージョンではなく、まだ言語もないものです。

今の私たちの仕事は、そのものを構築することではありません。できません。インフラが存在し、機能し、それがいつかホワイトペーパーも読まずに上に何かを構築する人々に届くようにしておくことです。

金融こそが道筋です。なぜなら、それが十分な手にツールを渡し、真の開発者――まだ会っていない人たち――が始められるからです。

それこそがずっと機能してきた戦略です。方向転換や降伏ではなく、ただ馬なし馬車に気を取られていただけです。

最も重要な暗号資産アプリケーションはまだ想像されていません。それこそがこの業界について言える最も強気なことです。

免責事項:

-

本記事は[TOKEN DISPATCH]より転載しています。著作権は原著者[Thejaswini M A]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

-

免責事項: 本記事に記載された意見・見解は著者個人のものであり、投資助言ではありません。

-

本記事の他言語翻訳はGate Learnチームが行っています。記載がない限り、翻訳記事の無断転載、配布、盗用は禁止されています。

共有

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2022-11-21 09:43:19

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

2022-11-21 09:47:18

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

2023-11-02 09:09:18

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

2022-11-21 08:18:48

初級編

流動性ファーミングとは何ですか?

流動性ファーミングは分散型金融(DeFi)の新しいトレンドであり、暗号投資家が暗号資産を十分に活用し、高いリターンを得ることができます。

2022-11-21 09:33:51