AI Agent 掀起 SaaS 末日論,但稀缺性已轉向專有數據與業務上下文,掌握數據者才是下個十年的收租者。

AI Agent 火起來之後,很多人已經開始給 SaaS 寫悼詞了。但我覺得為時尚早。

投資人們確實很恐慌。2026 年初,SaaS 末日的恐慌席捲了整個科技圈。1 月底,Anthropic 僅僅是發佈了一個讓 Claude 能夠調用擴充應用程式的功能更新,美股軟體板塊市值就在之後的 3 周內蒸發了數千億美元的市值。

他們恐慌的邏輯是很簡單的。他們認為,既然 AI 已經能自己寫程式碼、找漏洞、甚至動態生成工具,那麼寫程式碼的成本就無限趨近於零。一旦 Agent 能夠隨時隨地為企業搓出各種客製化工具,那些按月收租的軟體公司,它們辛辛苦苦建立的護城河自然就蕩然無存了。

於是,從 CrowdStrike 到 IBM,從 Salesforce 到 ServiceNow,無論財報多亮眼,都在經歷著慘烈的拋售。

與此同時,無數 AI 創業者正拿著 BP,衝著 VC 說要「做 Agent 時代的中間層」、「For Agent 創業」。

他們都在賭一件事:造工具,是這個時代最性感的生意。

但如果我們把視線從那些 PPT 上移開,去看看企業運轉的真實切面,就會發現其實根本不是這樣的。

軟體賣的從來不是程式碼

經濟學中有一個經典且被反復驗證的理論,叫做「要素稀缺性轉移」。每一次生產力革命,都會讓某種原本稀缺的要素變得豐裕,同時讓另一種原本被忽視的要素變得極度稀缺,財富隨之向後者集中。

工業革命前,勞動力是稀缺的;蒸汽機讓機械勞動力變得豐裕,稀缺性就轉移到了資本和工廠,於是工廠主成了那個時代最富有的人。

網路革命讓資訊傳播的成本歸零,稀缺性就轉移到了使用者的「注意力」,於是流量成了一門大生意。

如今,AI 革命正在讓寫程式碼和造工具的能力變得極度豐裕。在程式碼不再稀缺的 Agent 時代,稀缺性究竟轉移到哪兒了?

其實,在軟體產業發展的幾十年里,程式碼本身從來沒有真正成為過護城河。

Linux 系統的每一行程式碼都是免費的,但這並不妨礙 Red Hat 被 IBM 以 340 億美元 的天價收購;MySQL 是免費的,Oracle 把它收入囊中後,依然能靠它賣出昂貴的服務合約。PostgreSQL 的程式碼任何人都能下載,但 AWS 的 Aurora 數據庫服務每年依然能從企業客戶身上收走幾十億美元。

程式碼免費了,生意還在,而且生意還挺好。

最關鍵的其實是這三樣東西:被固化下來的業務流程、經年累月沈澱的客戶數據,以及由此產生的極高轉換成本。

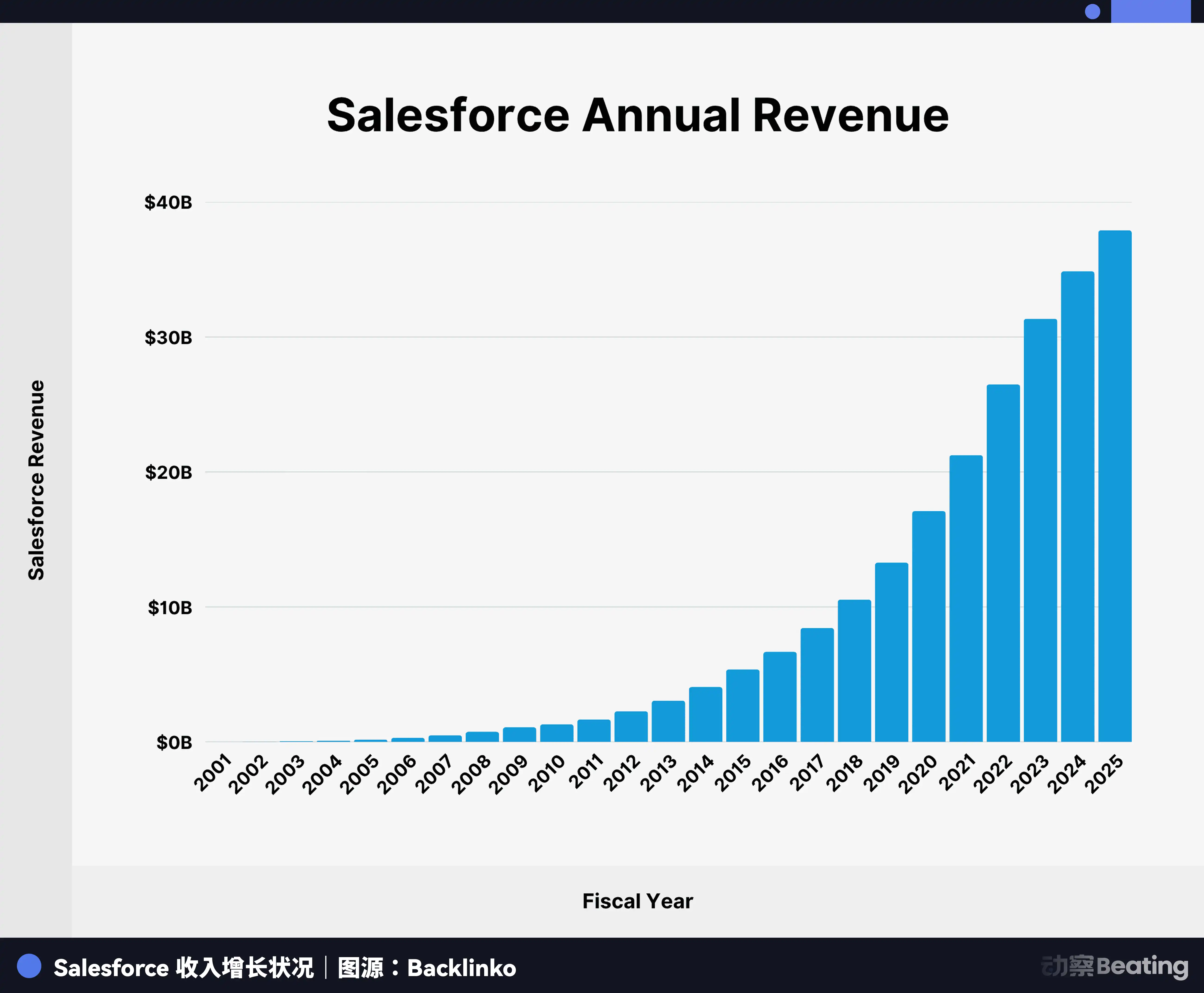

當你購買 Salesforce 時,你買的不是那套 CRM 系統的源程式碼,而是它背後管理著的超過 50 兆條企業客戶記錄,以及它如何將銷售、客服、行銷等環節嚴絲合縫地咬合在一起的流程經驗。這些數據不是一行行冷冰冰的程式碼,而是企業活生生的時間與歷史。

一家公司在 Salesforce 上用了十年,客戶的每一次溝通記錄、每一筆交易歷史、每一個銷售機會的跟進節點,全都在裡面。你要遷走,不是換一個軟體的問題,而是相當於把公司的記憶整個搬家。這就是為什麼 Salesforce 依然能交出 410 億美元 的年收入,並且把 2030 年的目標定在 630 億美元。

圖源:Backlinko

回到要素稀缺性轉移的架構里。既然 Agent 能夠自己製造工具,寫程式碼的成本已經歸零,那麼在企業服務這個場景下,最稀缺的要素的究竟是什麼?

卡住 Agent 的脖子

真正卡住 Agent 脖子的,不是它沒有手,而是它沒有腦子里的「上下文」。

一個擁有所有工具的超級 Agent,就像是一台性能頂級的榨汁機。它轉速極快,刀片鋒利,但如果沒人往裡面扔水果,它肯定沒法給你變出來一杯果汁。

麥肯錫在年度報告中指出,88 % 的企業正在使用 AI,但只有 23 % 真正實現了 Agent 系統在企業內某個環節的規模化落地。卡住它們的,根本不是大模型不夠聰明,而是企業的數據架構沒有準備好。

SAP 數據與分析總裁 Irfan Khan 在 MIT Technology Review 的採訪中提到:「企業不可能把整個總帳系統扔掉換成一個 Agent,因為 Agent 如果沒有業務上下文就什麼都做不了。」

這裡說的「業務上下文」,指的是:這家公司的財務合規底線在哪裡,這個產業的監管要求是什麼,眼前這個客戶過去十年的偏好和歷史,這個供應商的付款條款和違約記錄,這個員工的績效歷史和晉升路徑……這些東西,既不在網路上公開,也不能通過爬蟲獲取,更是 AI 無法通過文本預測生成的。

Foundation Capital 的合伙人 Ashu Garg 也持同樣的觀點。他說,Agent 需要的不只是數據,而是一個「上下文圖譜」,一個能夠捕捉企業不僅做了什麼、更能記錄企業如何思考的推理層。這種東西,只能從真實的業務營運中沈澱,無法憑空製造。

在這個邏輯下,稀缺性已經從「造工具的能力」,轉移到了「擁有不可替代的業務上下文數據」。

既然 Agent 自己變不出一杯果汁,那麼那些水果到底在誰手裡拿著呢?

數據地主的黃金時代

答案指向了那些曾經被認為會被 AI 顛覆的老傢伙們。

2026 年 2 月 23 日,Bloomberg 推出了名為「ASKB」的 Agentic AI 界面。Bloomberg Terminal 是軟體產業里最具代表性的存在之一。雖然全球只有 32.5 萬個訂閱使用者,但是每個帳號每年收費 3.2 萬美元,這意味著 Bloomberg 每年靠這 32.5 萬個帳號,就能收走超過 100 億美元 的收入,佔到 Bloomberg LP 全部營收的 85 % 以上。

圖源:Bloomberg

對於「使用者越多越好」的網路產業來說,這其實是反邏輯的,Bloomberg 靠著極少數的付費使用者,建起了一座堅固的商業堡壘。

它能做成的原因只有一個,因為 Bloomberg 掌握著全球最完整、最即時、最深度結構化的金融數據。這些數據是幾十年來持續投入的產物,包括即時行情、歷史檔案、新聞語料、分析師報告、公司財務數據……任何想要在金融產業做出嚴肅決策的機構,都沒有辦法不使用它。

對於新推出的 ASKB 而言,AI 是引擎,而 Bloomberg 獨有的數據是唯一的燃料。任何想要在金融產業發揮作用的 Agent,都不可能憑空捏造出這些數據,它只能乖乖地接入 Bloomberg 的接口。

WatersTechnology 給出了一個非常精妙的評論:Bloomberg 的 Agentic 佈局,展示出了「那些擁有數據的人是如何把 AI 變成自己提款機的」。

這個邏輯,在各個垂直產業都是如此。Veeva 掌握著全球醫藥產業的合規與研發數據,任何制藥公司的 Agent 要處理臨床試驗、監管申報,都必須調用這些數據;Epic 掌握著美國超過 2.5 億患者的醫療健康記錄,醫療 Agent 的每一個診斷建議,都需要這些真實的病歷數據作為底座;LexisNexis 壟斷著龐大的法律文書檔案,法律 Agent 要做案例檢索和合規分析,無法繞開它。

這些數據是真實世界里幾十年業務營運的結晶,是時間的沈澱,是無法被複製的歷史。這也是「要素稀缺性轉移」的終極體現:當所有人都擁有了頂級的 AI 引擎,真正決定勝負的,是你能不能找到那片獨屬於你的油田。

在過去,這些訂閱制數據服務是賣給人類分析師的。一個大機構可能需要購買 100 個 Bloomberg 終端帳號。但在未來,當機器成為數據的消費者時,可能是一個機構運行著上萬個 Agent,它們在毫秒級的時間內,瘋狂地調用著這些專有數據接口。

這是一個量級上的躍遷。人類分析師一天能處理的查詢是有限的,但 Agent 的調用頻率可比人類多得多。對持續、即時、高價值數據的需求,將迎來指數級的爆發。訂閱制的商業邏輯不僅沒有被顛覆,反而被機器的貪婪胃口無限放大了。

程式碼歸零,數據開始收租。

但是,這是否意味著所有 SaaS 和數據公司都能高枕無憂?

不是所有 SaaS 都有這張牌

如果把這篇文章理解為對 SaaS 產業的無差別唱多,那就大錯特錯了。AI 給 SaaS 帶來的,是一場殘酷的大分化。

TechCrunch 在 2026 年 3 月初採訪了數位頭部 VC,問他們現在最不想投什麼。

矽谷的投資人已經在用腳投票了。簡簡單單的工作流封裝、什麼產業都能套用的橫向工具、輕量級項目管理,這些曾經能撐起一輪融資的故事,現在的共同命運是被直接 Pass。原因很簡單,因為這些 Agent 隨手就能幹了。沒有獨家數據的軟體公司,正在快速失去進入資本視野的資格。

這個判斷,把 SaaS 世界切成了兩半。

一半是那些僅僅提供薄封裝的工具型產品,把公開數據套上一個好看的界面,或者僅僅優化了某個單點操作流程的 SaaS。這類產品的護城河,本質上是使用者習慣和界面粘性。

但正如 Emergence Capital 的 Jake Saper 所說:「以前,讓人類在你的軟體里養成習慣,是一條強大的護城河。但如果 Agent 在做這些工作,誰還在乎人類的工作流?」

這類 SaaS 確確實實面臨著很大的威脅。GTM 工具棧就是一個典型案例。Gainsight、Zendesk、Outreach、Clari、Gong,這些公司分別佔據了客戶成功、客服、銷售外拓、收入預測、通話分析等相鄰功能,每個都需要單獨預算、單獨操作、單獨整合。AI 原生的公司,現在可以用一個 Agent 打通所有這些環節,讓這些點狀工具的存在價值會大打折扣。

而另一半 SaaS 則深度嵌入了企業核心業務流程,掌握著不可替代專有數據。這類公司不僅不會被 Agent 替代,反而會因為 Agent 的存在而變得更有價值。

以 Salesforce 為例,2026 年 2 月,Salesforce 財報顯示,Agentforce 的年度經常性收入達到 8 億美元,同比成長 169 %;累計交付了 24 億個「Agentic 工作單元」,累計處理了近 20 兆個 token;已簽署超過 29,000 個 Agentforce 客戶,單季度環比成長 50 %。更關鍵的是,Agentforce 和 Data 360 合併 ARR 超過 29 億美元,同比成長超過 200 %。

Marc Benioff 在財報電話會上說:「我們已經把 Salesforce 重建成了 Agentic Enterprise 的作業系統。AI 越能取代工作,Salesforce 就越有價值。」

Salesforce 不僅沒有被 Agent 替代,反而還成為了 Agent 運行的土壤。它的價值,恰恰來自於它掌握的那些 Agent 無法繞開的業務數據和流程上下文。

ServiceNow 的 CEO Bill McDermott 他在 2026 年 2 月公開宣佈:「我們不是一家 SaaS 公司。」

圖源:Business Insider

他不是在否認自己,而是在主動切割。他的邏輯是 SaaS 是一個關於「軟體交付方式」的概念,而 ServiceNow 要成為的,是企業 AI Agent 的編排層和執行層,AI 能發現問題、給出建議,但真正在企業系統里執行動作的,還得是 ServiceNow 這樣深度嵌入工作流的平台。

Workday 則在 2026 年 3 月 17 日發佈了「Sana」,一個將 HR 和財務數據深度整合的對話式 AI 套件。這個產品的核心邏輯,不是用 AI 替代 Workday,而是用 Workday 的數據餵養 AI。

Workday 掌握著數千家企業的薪酬、績效、組織架構、財務預算數據,這些數據的深度和獨特性,是任何 AI 原生創業公司短期內無法複製的。

所以,真正的護城河不是你有沒有數據,而是你手裡的數據是不是別人拿不到、買不到、也造不出來的。

下一個十年,誰在收租

每一次技術革命,最終拿走最大利潤的,往往不是發明瞭那項驚天動地新技術的人,而是那些悄悄掌握了新技術賴以生存的稀缺要素的人。在這個 AI 飛速發展的時代,大模型的能力會越來越強,Agent 自己寫程式碼、造工具的能力會越來越普及。

當這些曾經被視為黑科技的能力變成基礎設施,「要素稀缺性轉移」的邏輯就只剩一個結論:拼命給 Agent 造工具的那批人,大機率不是這個時代最後的贏家。

Foundation Capital 在 2026 年 2 月的分析中說,軟體產業的整體市值,將在未來十年擴大到現在的 10 倍。但這 10 倍的成長,不會均勻地分配給所有軟體公司,它會高度集中在那些能夠真正駕馭 Agent 時代的玩家身上。

真正的贏家,是那些手裡握著 Agent 無法繞開的數據資產的人。

對於今天的創業者和投資人來說,這個時代的創業者只有兩種命運:一種是拼命給 Agent 造鋤頭,一種是先把那塊地佔了。你現在在做哪件事,心裡應該有數。

別盯著 Agent 的手,去卡住 Agent 的脖子。

- 本文經授權轉載自:《BlockBeats》

- 原文標題:《AI Agent殺不死SaaS》

- 原文作者:Sleepy.md, 動察Beating