Tahun 2025 dimulai, pasar Bitcoin (BTC) dipenuhi dengan optimisme yang luar biasa, institusi dan analis secara kolektif bertaruh bahwa harga akhir tahun akan melonjak di atas 150.000 dolar, bahkan langsung menuju 200.000+ atau lebih tinggi. Namun kenyataannya justru menampilkan drama “kontra” besar: BTC dari puncak sekitar 126.000 dolar pada awal Oktober jatuh lebih dari 33%, masuk ke mode “bloodbath” pada November (penurunan bulanan 28%), dan harga saat ini per 10 Desember stabil di kisaran 92.000 dolar.

Gelombang kegagalan kolektif ini layak untuk dianalisis secara mendalam: mengapa prediksi awal tahun begitu konsisten? Mengapa hampir semua institusi utama salah?

Satu, Perbandingan Prediksi Awal Tahun vs. Situasi Saat Ini

1.1 Tiga Pilar Konsensus Pasar

Awal 2025, pasar Bitcoin dipenuhi dengan suasana optimisme yang belum pernah terjadi sebelumnya. Hampir semua institusi utama memberikan target harga akhir tahun di atas 150.000 dolar, beberapa prediksi agresif bahkan langsung menyasar 200.000-250.000 dolar. Ekspektasi bullish yang sangat seragam ini didasarkan pada tiga “kepastian” logika:

Faktor Siklus: Kutukan Halving

Empat kali halving (April 2024) dan 12-18 bulan setelahnya, secara historis sering muncul puncak harga. Setelah halving 2012, harga naik ke 1.150 dolar dalam 13 bulan; setelah halving 2016, dalam 18 bulan menembus 20.000 dolar; setelah halving 2020, dalam 12 bulan mencapai 69.000 dolar. Pasar secara umum percaya bahwa efek pengurangan pasokan akan muncul dengan tertunda, dan tahun 2025 berada dalam “jendela sejarah” tersebut.

Ekspektasi Likuiditas: ETF Meluap

Persetujuan ETF spot dipandang sebagai pembukaan “pintu masuk dana institusi”. Pasar memperkirakan arus masuk bersih tahunan akan melampaui 100 miliar dolar, dengan dana pensiun, dana kekayaan negara, dan dana tradisional lainnya akan melakukan alokasi besar-besaran. Dukungan dari raksasa Wall Street seperti BlackRock, Fidelity, membuat narasi “Bitcoin menjadi arus utama” semakin mengakar.

Berita Kebijakan: Dukungan dari Trump

Pendekatan ramah pemerintah Trump terhadap aset kripto, termasuk diskusi tentang proposal cadangan Bitcoin strategis dan ekspektasi penyesuaian personel SEC, dipandang sebagai dukungan kebijakan jangka panjang. Pasar percaya bahwa ketidakpastian regulasi akan berkurang secara signifikan, membuka jalan bagi masuknya institusi.

Berdasarkan ketiga logika ini, target harga rata-rata institusi utama awal tahun mencapai 170.000 dolar, dengan ekspektasi kenaikan lebih dari 200% dalam setahun.

1.2 Gambaran Prediksi Institusi: Siapa yang Paling Agresif?

Tabel berikut merangkum prediksi awal tahun dari 11 institusi dan analis utama, dan membandingkannya dengan harga saat ini (92.000 dolar), menunjukkan deviasi yang jelas:

| Institusi/Analis |

Prediksi akhir tahun 2025 (dolar) |

Alasan singkat |

Deviasi dari situasi saat ini (92k) |

| VanEck |

180.000 - 250.000 |

Arus ETF + kapitalisasi pasar BTC mencapai setengah dari emas (~13 triliun), laporan ChainCheck Januari ulangi target 180k |

+95% ~ +170% |

| Tom Lee (Fundstrat) |

150.000 - 250.000+ |

Penurunan suku bunga + adopsi institusi + alokasi dana pensiun |

+65% ~ +175% |

| InvestingHaven |

80.000 - 151.000 |

Siklus tengah + retracement Fibonacci |

-13% ~ +64% |

| Flitpay |

Rata-rata 106.000 (Bull 133k / Bear 72k) |

Makro + adopsi global |

+15% |

| CoinDCX |

100.000 - 150.000 |

ETF kembali hangat + makro |

+9% ~ +63% |

| Standard Chartered |

200.000 |

ETF + pembelian institusi |

+115% |

| Finder |

Rata-rata 138.300 |

Voting panel pakar |

+50% |

| MMCrypto (X Analis) |

Q3 crash, turun ke 70-80k, Q4 masuk bear market |

Bubble leverage + akhir siklus |

Deviasi <5% |

| AllianceBernstein |

200.000 (September) |

Siklus bull + ETF |

+115% |

| Bitwise |

>200.000 |

ATH baru + dorongan ETF |

+115%+ |

| JPMorgan |

Dasar 94.000, puncak 170.000 |

Nilai wajar + makro |

+2% ~ +85% |

Distribusi Prediksi:

- Agresif (8 institusi): target di atas 150k, deviasi rata-rata >80%, termasuk VanEck, Tom Lee, Standard Chartered

- Moderate (2 institusi): JPMorgan dengan rentang prediksi, Flitpay dengan skenario bullish dan bearish, memberi ruang penurunan

- Reversal (1 institusi): hanya MMCrypto yang secara tegas memperingatkan risiko crash, satu-satunya yang akurat

Perlu dicatat, institusi yang paling agresif justru yang paling terkenal (VanEck, Tom Lee), sementara prediksi paling akurat berasal dari analis teknikal yang relatif kecil.

Dua, Penyebab Kegagalan Prediksi: Mengapa Prediksi Kolektif Institusi Gagal?

2.1 Perangkap Konsensus: Ketika “Berita Baik” Kehilangan Efek Marginal

9 institusi secara serempak menaruh taruhan besar pada “arus ETF”, membentuk logika prediksi yang sangat homogen.

Ketika suatu faktor sudah diakui pasar dan tercermin dalam harga, maka faktor tersebut kehilangan daya dorong marginal. Pada awal 2025, ekspektasi arus ETF sudah sepenuhnya “price in”—setiap investor tahu “berita baik” ini, dan harga sudah bereaksi sebelumnya. Pasar membutuhkan “lebih dari yang diharapkan”, bukan yang sudah sesuai ekspektasi.

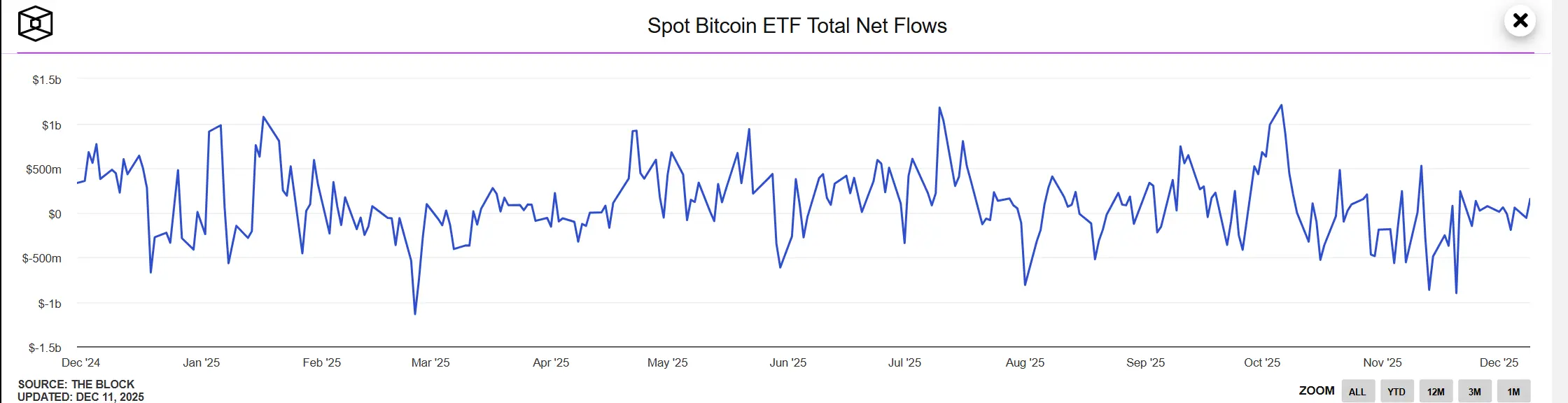

Arus ETF sepanjang tahun tidak sesuai harapan, pada November terjadi net outflow sebesar 3,48-4,3 miliar dolar. Lebih penting lagi, institusi mengabaikan bahwa ETF adalah saluran dua arah—ketika pasar berbalik, ETF tidak hanya tidak memberi dukungan, tetapi malah menjadi jalan keluar dana yang cepat.

Ketika 90% analis berbicara tentang cerita yang sama, cerita itu sudah kehilangan nilai alpha.

2.2 Model Siklus Gagal: Sejarah Tidak Sekadar Berulang

Tom Lee, VanEck dan lainnya sangat bergantung pada pola “puncak harga 12-18 bulan setelah halving”, menganggap siklus akan otomatis terwujud.

Perubahan lingkungan besar: Kondisi makro yang dihadapi tahun 2025 berbeda secara fundamental dari siklus sebelumnya:

- 2017: suku bunga rendah global, likuiditas longgar

- 2021: stimulus pandemi, bank sentral melonggarkan kebijakan

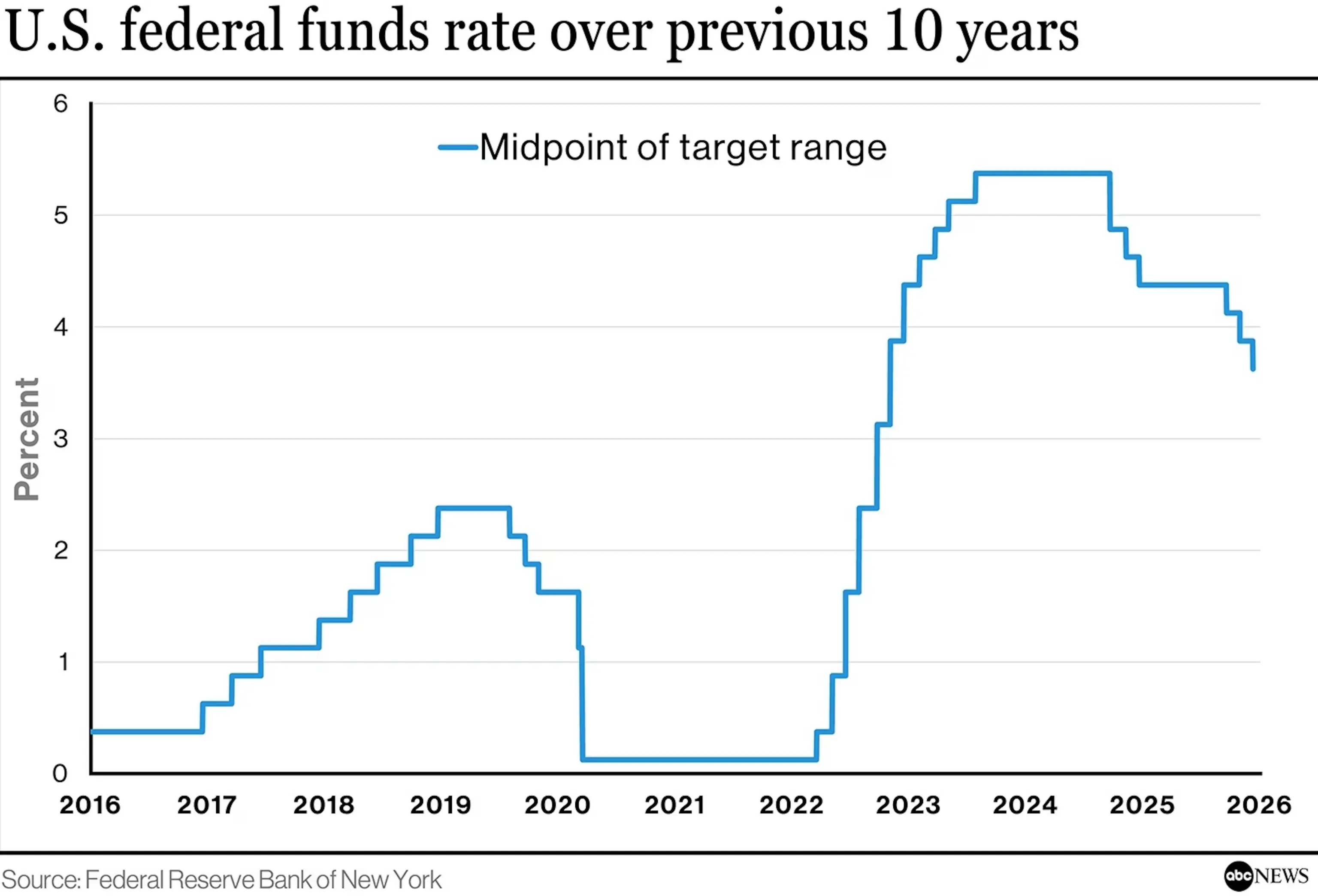

- 2025: efek dari siklus kenaikan suku bunga paling agresif dalam 40 tahun terakhir, Federal Reserve tetap hawkish

Ekspektasi penurunan suku bunga dari awal tahun 93% turun menjadi 38% pada November. Perubahan kebijakan moneter ini tidak pernah terjadi dalam siklus halving sebelumnya. Institusi menganggap “siklus” sebagai hukum pasti, mengabaikan bahwa itu sebenarnya distribusi probabilitas yang sangat bergantung pada kondisi likuiditas makro.

Ketika variabel lingkungan berubah secara mendasar, model historis pasti gagal.

2.3 Konflik Kepentingan: Bias Struktural Institusi

VanEck, Tom Lee, Standard Chartered dan institusi besar lainnya menunjukkan bias terbesar (+100% lebih), sementara analis kecil seperti Changelly dan MMCrypto paling akurat. Skala institusi sering berkorelasi negatif dengan akurasi prediksi.

Alasan utama: institusi ini sendiri adalah pemangku kepentingan:

- VanEck: penerbit ETF Bitcoin

- Standard Chartered: penyedia layanan kustodian aset kripto

- Fundstrat: melayani klien yang memegang aset kripto

- Tom Lee: ketua BMNR treasury Ethereum

Tekanan struktural:

- Bersikap bearish sama saja merusak pekerjaan mereka sendiri. Jika mereka merilis laporan bearish, sama saja memberi tahu klien “produk kami tidak layak dibeli”. Konflik kepentingan ini bersifat struktural dan tak terhindarkan.

- Klien membutuhkan target harga “150k+” untuk membenarkan posisi mereka. Kebanyakan klien institusi ini masuk saat pasar sedang tinggi di tengah bull market, dengan biaya posisi sekitar 80-100k dolar. Mereka membutuhkan analis untuk memberi target “150k+” agar keputusan mereka tampak benar, dan memberi dukungan psikologis untuk mempertahankan atau menambah posisi.

- Prediksi agresif lebih mudah mendapatkan perhatian media. Judul seperti “Tom Lee prediksi Bitcoin 250k” jelas lebih menarik daripada prediksi konservatif, dan mendapatkan lebih banyak klik serta share. Eksposur ini secara langsung meningkatkan pengaruh merek institusi dan arus bisnis.

- Analis terkenal sulit membantah posisi historis mereka. Tom Lee terkenal karena prediksi rebound Bitcoin yang tepat di 2023, membangun citra sebagai “pemimpin bullish”. Pada awal 2025, meskipun secara internal ragu, sulit baginya untuk secara terbuka membantah posisi optimisnya.

2.4 Zona Buta Likuiditas: Salah Menilai Aset Bitcoin

Pasar lama menganggap BTC sebagai “emas digital”, sebagai lindung nilai inflasi dan devaluasi mata uang. Tapi sebenarnya, Bitcoin lebih mirip saham teknologi Nasdaq, sangat sensitif terhadap likuiditas: saat Federal Reserve mempertahankan kebijakan hawkish dan likuiditas ketat, performa BTC lebih dekat ke saham teknologi high beta, bukan emas safe haven.

Inti kontradiksi terletak pada karakter aset Bitcoin dan lingkungan suku bunga tinggi. Ketika suku bunga riil tetap tinggi, daya tarik aset tanpa hasil secara sistematis menurun. Bitcoin tidak menghasilkan arus kas dan tidak membayar bunga, nilainya sepenuhnya bergantung pada “ada orang yang bersedia membeli dengan harga lebih tinggi di masa depan”. Dalam lingkungan suku bunga rendah, ini tidak masalah—uang di bank pun tidak banyak hasilnya, jadi lebih baik berjudi.

Tapi saat yield tanpa risiko mencapai 4-5%, opportunity cost investor meningkat tajam, dan aset tanpa hasil seperti Bitcoin kehilangan dasar fundamentalnya.

Kesalahan paling fatal adalah hampir semua institusi memprediksi “Federal Reserve akan segera memulai siklus penurunan suku bunga”. Harga pasar awal tahun memperkirakan 4-6 kali penurunan suku bunga sepanjang tahun, total penurunan 100-150 basis poin. Tapi data November menunjukkan sebaliknya: risiko inflasi kembali menguat, ekspektasi penurunan suku bunga benar-benar runtuh, pasar berbalik dari “penurunan cepat” menjadi “menjaga suku bunga tinggi lebih lama”. Ketika asumsi utama ini runtuh, semua prediksi optimis yang didasarkan pada “likuiditas longgar” kehilangan landasan.

Penutup

Kegagalan kolektif tahun 2025 mengajarkan kita: Prediksi yang akurat itu sendiri adalah mitos. Bitcoin dipengaruhi oleh banyak variabel makro, sentimen pasar, dan aspek teknikal; tidak ada model tunggal yang mampu menangkap kompleksitas ini.

Prediksi institusi bukan tanpa nilai—mereka mengungkap narasi utama pasar, ekspektasi dana, dan arah sentimen. Masalahnya adalah, ketika prediksi menjadi konsensus, maka konsensus itu menjadi jebakan.

Kebijaksanaan investasi sejati adalah: gunakan laporan institusi untuk memahami apa yang dipikirkan pasar, tapi jangan biarkan itu menentukan tindakan Anda. Ketika VanEck, Tom Lee dan lainnya bersikap bullish kolektif, yang perlu Anda tanyakan bukan “apakah mereka benar”, melainkan “bagaimana jika mereka salah”. Manajemen risiko selalu lebih utama daripada prediksi keuntungan.

Sejarah akan berulang, tapi tidak pernah sekadar menyalin. Siklus halving, narasi ETF, ekspektasi kebijakan—semua logika ini akan gagal di 2025, bukan karena logikanya salah, tetapi karena variabel lingkungan berubah secara mendasar. Berikutnya, katalisnya akan berganti nama, tapi esensi pasar yang terlalu optimis tidak akan berubah.

Ingat pelajaran ini: berpikir independen lebih penting daripada mengikuti otoritas, suara kontra lebih berharga daripada konsensus utama, dan manajemen risiko lebih krusial daripada prediksi akurat. Inilah yang akan menjadi benteng bertahan jangka panjang di pasar kripto.