Ini bukanlah debat biner yang sederhana antara “gelembung vs bukan gelembung”; jawabannya mungkin lebih kompleks dan lebih canggih daripada yang Anda pikirkan. Saya tidak memiliki bola kristal untuk meramalkan masa depan. Namun, saya mencoba untuk membongkar struktur keuangan yang mendasari perayaan ini dan membangun suatu kerangka analisis.

Artikel ini cukup panjang dan penuh detail, jadi saya akan mulai dengan kesimpulan:

- Dalam arah ini, saya tidak berpikir ini adalah gelembung besar. Namun, ada risiko tinggi di beberapa bagian.

- Lebih tepatnya, infrastruktur AI saat ini mirip dengan “berkolaborasi + membeli waktu” dalam perjalanan panjang. Perusahaan besar (( Microsoft, Google, Meta, Nvidia, dll.) memanfaatkan rekayasa keuangan untuk memicu leverage besar, tetapi mengalihkan sebagian besar risiko kredit utama kepada perusahaan proyek (SPV) dan pasar modal, mengikat kepentingan semua peserta secara erat.

- Yang disebut “membeli waktu” mengacu pada apakah mereka bertaruh pada arus kas mereka dan kesabaran sumber daya eksternal, apakah bisa bertahan hingga hari “AI benar-benar meningkatkan produktivitas” tiba.

- Jika taruhan menang, AI akan memenuhi janjinya, perusahaan besar adalah pemenang terbesar. Jika taruhan kalah (kemajuan AI tidak sesuai harapan atau biaya terlalu tinggi), yang pertama kali terluka adalah sumber daya eksternal yang menyediakan pembiayaan.

- Ini bukan gelembung “over-leverage bank, deteksi titik tunggal” seperti tahun 2008. Ini adalah eksperimen raksasa pendanaan langsung, dipimpin oleh pemilik perusahaan yang paling cerdas dan memiliki kas paling banyak di bumi, menggunakan strategi “pembiayaan off-balance sheet” yang kompleks, memecah risiko menjadi banyak fragmen yang dapat diperdagangkan, dan mendistribusikannya kepada berbagai investor untuk dicerna.

- Meskipun bukan gelembung, itu tidak berarti semua investasi infrastruktur AI dapat menghasilkan ROI yang baik.

01 Memahami Inti: Mekanisme Pengikatan Kepentingan “Berkumpul”

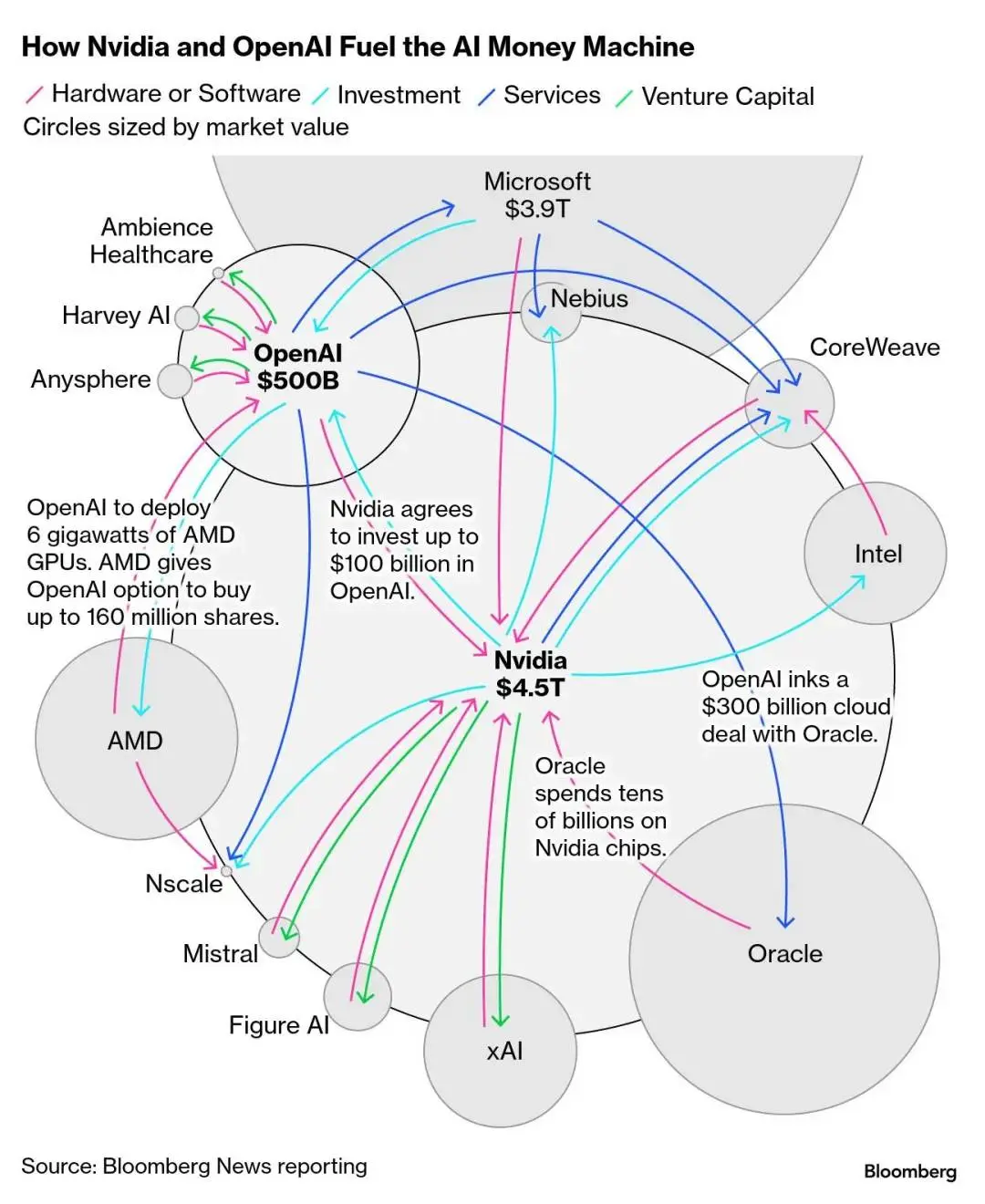

Apa yang disebut “berkumpul bersama”, merujuk pada pembangunan infrastruktur AI ini yang mengikat kepentingan lima pihak dengan erat:

- Raksasa teknologi (Meta, Microsoft, Google) dan mitra model besar mereka (OpenAI, xAI): membutuhkan daya komputasi, tetapi tidak ingin mengeluarkan uang sekaligus.

- Pemasok chip (Nvidia): Memerlukan pesanan besar yang berkelanjutan untuk mendukung valuasinya.

- Dana investasi swasta (Blackstone, Blue Owl, Apollo): memerlukan kelas aset baru untuk memperluas skala manajemen aset dan menarik lebih banyak biaya manajemen.

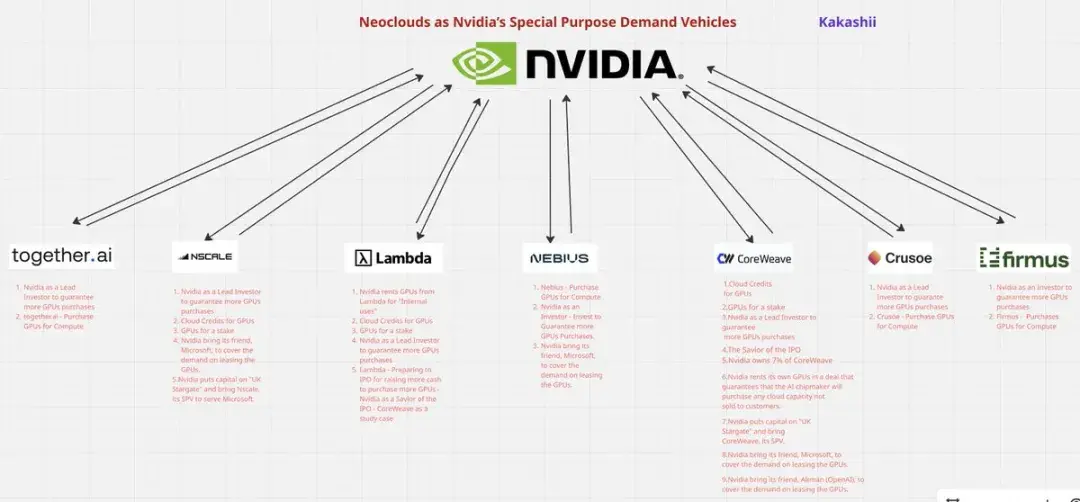

- Neocloud (CoreWeave, Nebius) dan penyedia layanan cloud hybrid (Oracle Cloud Infrastructure): menyediakan infrastruktur dan kekuatan komputasi, tetapi pada saat yang sama memerlukan kontrak jangka panjang dengan perusahaan besar untuk menarik pembiayaan.

- Investor institusi (dana pensiun, dana kedaulatan, dana tradisional seperti BlackRock): memerlukan hasil stabil yang lebih tinggi dari obligasi pemerintah.

Dan kelima pihak ini membentuk sebuah “komunitas kepentingan bersama”, contohnya:

- Nvidia memberikan prioritas pasokan kepada CoreWeave, sambil berinvestasi dalam ekuitasnya

- Microsoft memberikan kontrak jangka panjang kepada CoreWeave, sambil membantu pendanaannya.

- Blackstone menyediakan pembiayaan utang, sambil mengumpulkan dana dari dana pensiun

- Meta dan Blue Owl bersama-sama mendirikan SPV, berbagi risiko

- OpenAI dan produsen model besar lainnya terus meningkatkan standar parameter model, kemampuan inferensi, dan skala pelatihan, yang berarti terus meningkatkan ambang kebutuhan daya komputasi di seluruh industri. Terutama dalam ikatan mendalam dengan Microsoft, struktur kerjasama “outsourcing teknologi, internalisasi tekanan” ini membuat OpenAI meskipun tidak mengeluarkan uang, tetap menjadi pemicu perlombaan pengeluaran modal global. Ia bukan pihak yang mendanai, tetapi merupakan kurator aktual yang mendorong penggandaan seluruh leverage.

Tidak ada orang yang dapat hidup sendiri, itulah esensi dari “berkelompok”.

02 Struktur Modal — Siapa yang mengeluarkan uang? Uang mengalir ke siapa?

Untuk memahami keseluruhan arsitektur, kita bisa mulai dari diagram aliran dana di bawah ini.

Raksasa teknologi membutuhkan angka astronomis dari daya komputasi, ada dua jalan:

- Membangun pusat data sendiri: Ini adalah model tradisional. Keuntungannya adalah pengendalian penuh, kerugiannya adalah pembangunan yang lambat, dan semua pengeluaran modal serta risiko ditanggung di neraca perusahaan sendiri.

- Mencari penyedia eksternal: Para raksasa tidak hanya sekadar menyewa server, tetapi telah melahirkan dua model “penyedia eksternal” inti. Ini adalah tren baru saat ini, dan juga merupakan fokus analisis kami.

Jenis pertama adalah SPV (Special Purpose Vehicle) / jebakan tujuan khusus, ini adalah alat keuangan murni. Anda dapat membayangkannya sebagai entitas khusus yang didirikan untuk “proyek tunggal, klien tunggal.”

- Model bisnis: Misalnya Meta ingin membangun pusat data, tetapi tidak ingin mengeluarkan sejumlah besar uang sekaligus, sehingga bekerja sama dengan perusahaan manajemen aset untuk membentuk SPV. Tugas tunggal SPV adalah membangun dan mengoperasikan pusat yang khusus untuk Meta. Investor mendapatkan utang berkualitas tinggi yang didasarkan pada arus kas sewa (campuran obligasi perusahaan + pembiayaan proyek).

- Tipe Klien: sangat tunggal, biasanya hanya satu (misalnya Meta).

- Tingkat risiko: Hidup mati sepenuhnya bergantung pada kredit satu pelanggan.

Jenis kedua adalah Neocloud ( seperti CoreWeave, Lambda, Nebius ), yang merupakan perusahaan operasi independen (Operating Company, OpCo), memiliki strategi operasional sendiri dan hak keputusan penuh.

- Model bisnis: Misalnya, CoreWeave mengumpulkan dana (ekuitas dan utang) untuk membeli banyak GPU, menyewakannya kepada beberapa pelanggan, dan menandatangani kontrak “jaminan/minimal”. Fleksibel tetapi nilai ekuitas berfluktuasi besar.

- Tipe pelanggan: Secara teoritis beragam, tetapi pada kenyataannya sangat bergantung pada perusahaan besar di awal (misalnya dukungan awal Microsoft terhadap CoreWeave). Karena skala yang lebih kecil, tidak seperti SPV yang didukung oleh satu 'ayah kaya', Neocloud memiliki ketergantungan yang lebih tinggi terhadap pemasok hulu (Nvidia).

- Tingkat risiko: Risiko tersebar di banyak pelanggan, tetapi kemampuan operasional, teknologi, dan nilai ekuitas semua mempengaruhi keberlangsungan.

Meskipun secara hukum dan struktur operasional sangat berbeda, kedua entitas tersebut memiliki esensi bisnis yang sama: keduanya adalah “penyedia daya komputasi eksternal” bagi raksasa, yang mengalihkan pengadaan GPU besar-besaran dan pembangunan pusat data dari neraca raksasa tersebut.

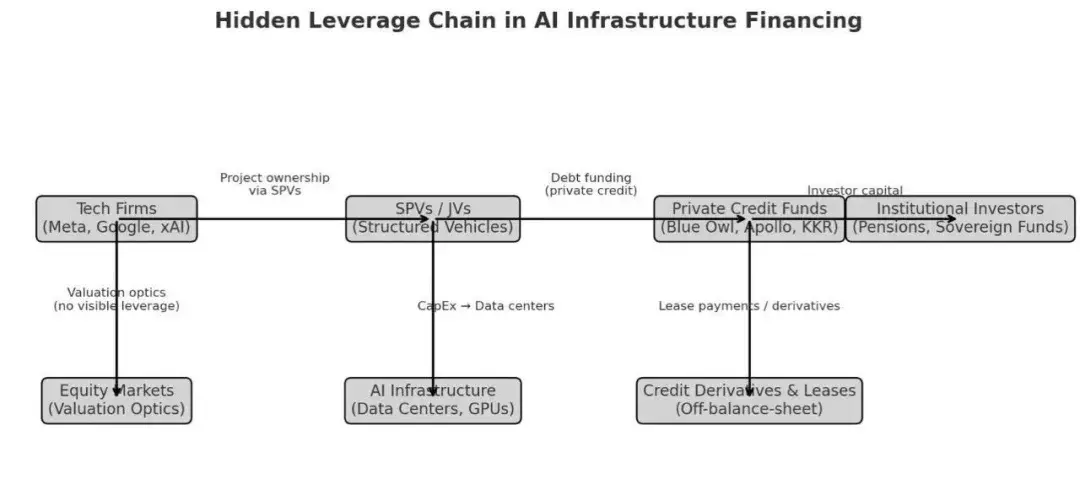

Jadi, dari mana uang SPV dan Neoclouds ini berasal?

Jawabannya bukan bank tradisional, tetapi dana kredit swasta (Private Credit Funds). Kenapa?

Ini karena setelah tahun 2008, “Basel III” memiliki persyaratan ketat untuk rasio kecukupan modal bank. Bank yang mengambil pinjaman besar yang berisiko tinggi, konsentrasi tinggi, dan jangka panjang harus menyediakan cadangan yang tinggi hingga tidak sesuai dengan biaya.

Bisnis yang “tidak dapat dilakukan” atau “tidak berani dilakukan” oleh bank menciptakan kekosongan yang besar. Raksasa private equity seperti Apollo, Blue Owl, dan Blackstone mengisi kekosongan tersebut—mereka tidak terikat oleh regulasi perbankan, dapat menawarkan pembiayaan yang lebih fleksibel dan lebih cepat, tetapi dengan suku bunga yang juga lebih tinggi. Dijamin dengan sewa proyek atau GPU/perangkat dan kontrak jangka panjang.

Bagi mereka, ini adalah kue yang sangat menarik - banyak yang memiliki pengalaman dalam pembiayaan infrastruktur tradisional, dan tema ini cukup untuk membuat ukuran aset yang dikelola tumbuh beberapa kali lipat, biaya pengelolaan dan hak terkait (Carried Interest) meningkat pesat.

Lalu dari mana uang dari dana pinjaman swasta ini berasal?

Jawabannya adalah investor institusi (LPs), seperti dana pensiun (Pension Funds), dana kekayaan negara, perusahaan asuransi, bahkan investor umum (misalnya melalui ETF utang swasta yang diterbitkan oleh BlackRock - di dalamnya terdapat obligasi swasta 144A Beignet Investor LLC 144A 6.581% 05/30/2049 di bawah proyek Meta)

Jalur penyebaran risiko di dalam rantai kemudian ditetapkan:

( akhirnya penanggung risiko ) dana pensiun/ETF investor/fund sovereign → ( lembaga perantara ) dana utang swasta → ( entitas pembiayaan ) SPV atau Neocloud ( seperti CoreWeave ) → (pengguna akhir) raksasa teknologi ( seperti Meta )

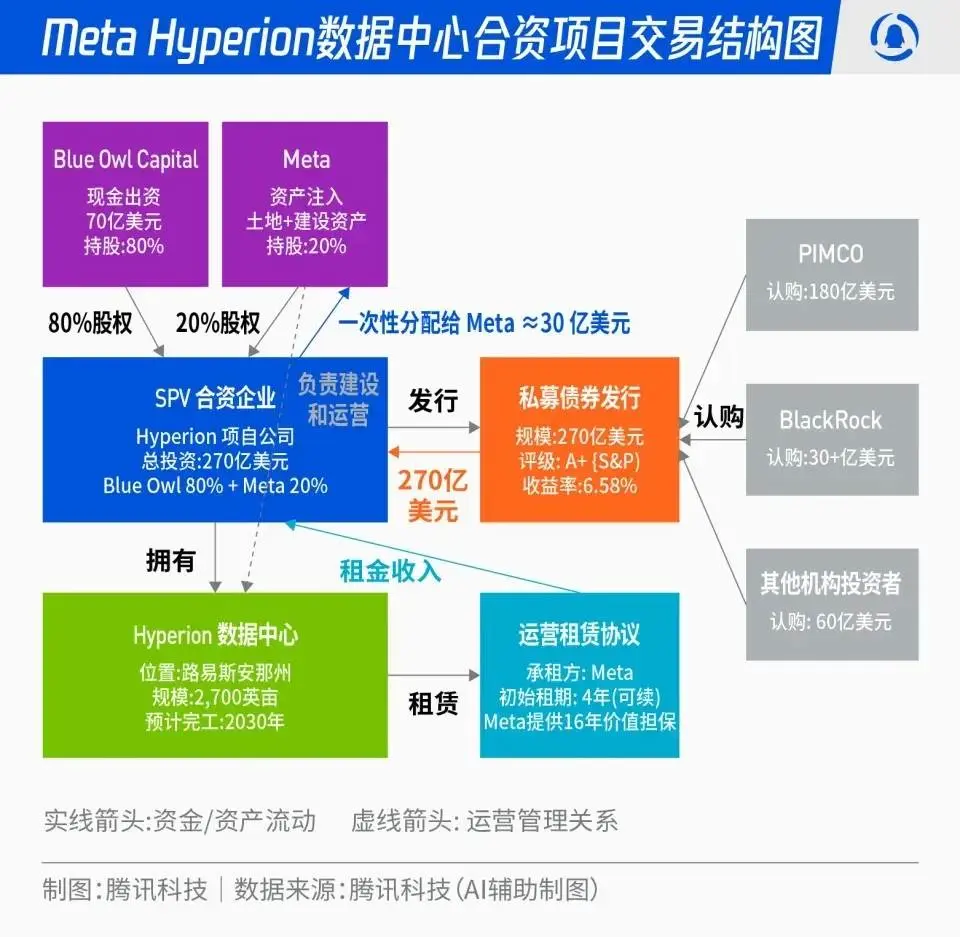

03 Analisis Kasus SPV — Hyperion Meta

Untuk memahami mode SPV, rencana “Hyperion” dari Meta adalah contoh yang sangat baik (informasi publik yang cukup banyak):

- Struktur/Saham: Meta dan Blue Owl mengelola kelompok dana JV (Beignet Investor LLC). Meta memiliki 20% saham, Blue Owl 80%. Meminjam dengan struktur SPV 144A. JV menutupi aset, Meta menyewa dengan kontrak jangka panjang. Pengeluaran modal selama periode konstruksi berada di JV, aset secara bertahap dipindahkan ke neraca Meta setelah pembiayaan sewa dimulai.

- Skala: sekitar 27,3 miliar dolar utang (obligasi swasta 144A) + sekitar 2,5 miliar dolar ekuitas, merupakan salah satu pembiayaan proyek utang korporasi/penyediaan kredit swasta terbesar dalam sejarah Amerika. Dan tanggal jatuh temponya adalah tahun 2049, struktur pembayaran kembali jangka panjang ini pada dasarnya adalah “mengunci risiko waktu yang paling sulit terlebih dahulu.”

- Tingkat bunga/Peringkat: Utang mendapatkan peringkat S&P A+ (peringkat tinggi memungkinkan perusahaan asuransi untuk melakukan alokasi), tingkat bunga sekitar 6,58%.

- Struktur investor: PIMCO berlangganan 18 miliar; ETF di bawah BlackRock total lebih dari 3 miliar. Bagi kelompok investor ini, ini adalah pendapatan stabil berkualitas tinggi yang sangat menarik.

- Arus kas dan sewa: Blue Owl tidak tertarik pada GPU yang mungkin terdepresiasi (saya pikir beberapa orang di pasar saat ini khawatir asumsi umur penyusutan GPU terlalu panjang adalah fokus yang salah, karena GPU hanyalah bagian perangkat keras, sementara nilai keseluruhan AI terletak pada perangkat keras+model, harga perangkat keras yang lebih lama turun karena iterasi, tidak berarti nilai aplikasi model AI akhir juga ikut turun), tetapi arus kas SPV yang didukung oleh sewa jangka panjang Meta (mulai 2029). Dana masa konstruksi juga dipersiapkan dalam obligasi pemerintah AS untuk mengurangi risiko. Struktur ini menggabungkan likuiditas utang perusahaan dan ketentuan perlindungan pembiayaan proyek, sekaligus 144A-seumur hidup (lingkup investor terbatas).

Lalu mengapa risiko jangka pendek dari arsitektur ini sangat rendah?

Ini karena dalam struktur ini, tugas Hyperion sederhana: tangan kiri menerima sewa Meta, tangan kanan membayar bunga Blue Owl. Selama Meta tidak tumbang (kemungkinan di masa depan sangat rendah), aliran kas akan stabil seperti batu. Tidak perlu khawatir tentang fluktuasi permintaan AI, penurunan harga GPU.

Struktur utang yang sangat panjang dengan jangka waktu 25 tahun ini, yang dibayar kembali melalui sewa, hanya jika sewa stabil masuk dan bunga dibayar secara normal, maka semua risiko refinancing jangka pendek akan terkunci. Inilah esensi dari “membeli waktu” (memungkinkan nilai yang diciptakan oleh aplikasi AI perlahan-lahan mengejar struktur keuangan).

Sementara itu, Meta menggunakan kredit dan arus kas yang kuat untuk mendapatkan pendanaan jangka panjang yang besar, menghindari pengeluaran modal tradisional. Meskipun berdasarkan standar akuntansi modern (IFRS 16), sewa jangka panjang tetap dicatat sebagai “kewajiban sewa” di neraca, keuntungan dari ini adalah: tekanan pengeluaran modal yang mencapai miliaran dolar selama fase konstruksi awal, serta risiko konstruksi dan bisnis pembiayaan terkait, semuanya dipindahkan ke SPV.

Mengubah pengeluaran modal besar sekali jadi biaya sewa yang dicicil selama 25 tahun ke depan, sangat mengoptimalkan arus kas. Kemudian bertaruh apakah investasi AI ini dapat menghasilkan manfaat ekonomi yang cukup dalam 10-20 tahun untuk membayar pokok dan bunga (dari sudut pandang suku bunga nominal obligasi 6,58%, dengan mempertimbangkan biaya operasional, ROI yang dihitung dengan EBITDA harus setidaknya berada di 9-10% agar pemegang ekuitas mendapatkan imbal hasil yang cukup baik).

04 Neocloud jebakan — Risiko ekuitas OpCo

Jika dikatakan bahwa mode SPV adalah “alih kredit”, maka mode Neocloud seperti CoreWeave dan Nebius adalah “lapisan risiko lebih lanjut.”

Sebagai contoh CoreWeave, struktur modal jauh lebih kompleks dibandingkan SPV. Pembiayaan ekuitas dan utang dalam beberapa putaran, dengan investor termasuk Nvidia, VC, dana pertumbuhan, dan dana utang swasta, membentuk urutan buffer risiko yang jelas.

Jika permintaan AI tidak sesuai harapan, atau muncul pesaing baru, pendapatan CoreWeave menurun drastis dan tidak dapat membayar bunga yang tinggi, apa yang akan terjadi:

- Langkah pertama adalah penghapusan nilai ekuitas: Harga saham CoreWeave anjlok. Ini adalah “jebakan ekuitas” — yang pertama menyerap guncangan. Perusahaan mungkin terpaksa melakukan pembiayaan dengan harga diskon, ekuitas pemegang saham lama sangat tereduksi, bahkan bisa rugi besar. Sebaliknya, jebakan ekuitas SPV lebih tipis, karena tidak dapat melakukan pembiayaan langsung di pasar terbuka.

- Langkah kedua adalah kreditur mengalami kerugian: hanya setelah ekuitas sepenuhnya “hangus”, CoreWeave masih tidak dapat membayar utang, baru kemudian Blackstone dan kreditur utang swasta lainnya akan menanggung kerugian. Namun, saat memberikan pinjaman, biasanya dana ini meminta jaminan yang sangat baik (GPU terbaru) dan hak pembayaran kembali yang ketat.

CoreWeave dan Nebius sama-sama menerapkan “menentukan kontrak jangka panjang terlebih dahulu, lalu mendanai kontrak jangka panjang tersebut”, dan cepat memperluas melalui pendanaan kembali di pasar modal. Keindahan dari struktur ini terletak pada efisiensi penggunaan dana yang lebih baik bagi klien besar, yang dapat menggerakkan lebih banyak belanja modal tanpa mengeluarkan dana, dengan risiko penularan terbatas pada seluruh sistem keuangan.

Sebaliknya, pemegang saham Neocloud perlu memperhatikan bahwa mereka duduk di posisi yang paling bergelombang dan paling mendebarkan dalam perjudian ini. Mereka mempertaruhkan pertumbuhan yang cepat, dan juga harus berharap bahwa operasi keuangan manajemen (perpanjangan utang, penerbitan saham baru) hampir sempurna, selain itu juga perlu memperhatikan struktur jatuh tempo utang, ruang jaminan, jendela perpanjangan kontrak, dan konsentrasi pelanggan, agar dapat lebih baik mengukur rasio risiko imbalan ekuitas.

Kita juga bisa membayangkan jika permintaan AI benar-benar tumbuh dengan lambat, siapa yang akan menjadi kapasitas yang paling mudah ditinggalkan secara marginal? SPV atau Neocloud? Kenapa?

05 Oracle Cloud:Kebangkitan Pemain Cloud Non-Tipikal

Ketika semua orang memperhatikan CoreWeave dan tiga raksasa cloud, sebuah “kuda hitam cloud” yang tak terduga juga perlahan-lahan muncul: Oracle Cloud

Ia tidak termasuk dalam Neocloud, juga bukan bagian dari tiga raksasa teknologi utama, tetapi dengan desain arsitektur yang sangat fleksibel dan bekerja sama dengan Nvidia, berhasil merebut kontrak beban komputasi dari Cohere, xAI, bahkan sebagian dari OpenAI.

Terutama ketika leverage Neocloud semakin ketat dan ruang cloud tradisional tidak mencukupi, Oracle dengan posisi “netral” dan “dapat diganti” menjadi lapisan penyangga yang penting dalam rantai pasokan kekuatan AI gelombang kedua.

Keberadaannya juga menunjukkan kepada kita bahwa pertempuran perebutan kekuatan komputasi ini tidak hanya melibatkan tiga raksasa, tetapi juga penyedia non-standar seperti Oracle yang secara diam-diam merebut posisi yang sangat strategis.

Tapi jangan lupa, meja permainan ini tidak hanya ada di Silicon Valley, tetapi juga meluas ke seluruh pasar keuangan global.

Jaminan “terselubung” pemerintah yang diidam-idamkan banyak orang

Akhirnya, dalam permainan yang didominasi oleh raksasa teknologi dan keuangan swasta ini, ada satu “kartu truf” potensial - pemerintah. Meskipun OpenAI baru-baru ini secara terbuka menyatakan bahwa “tidak ada dan tidak berharap” pemerintah memberikan jaminan pinjaman untuk pusat data, yang dibahas dengan pemerintah adalah potensi jaminan untuk pabrik chip dan bukan pusat data. Namun, saya percaya bahwa mereka (atau peserta serupa) pasti telah menyertakan opsi “mengikutsertakan pemerintah untuk bergabung” dalam rencana awal mereka.

Bagaimana cara mengatakannya? Jika skala infrastruktur AI cukup besar sehingga bahkan utang swasta tidak dapat menanggungnya, satu-satunya jalan keluar adalah meningkat menjadi persaingan kekuatan nasional. Begitu posisi kepemimpinan AI didefinisikan sebagai “keamanan nasional” atau “perlombaan ke bulan abad ke-21”, intervensi pemerintah menjadi hal yang wajar.

Cara paling efektif untuk intervensi ini bukanlah dengan memberikan uang secara langsung, melainkan dengan menyediakan “jaminan”. Praktik ini dapat membawa satu keuntungan yang menentukan: secara signifikan mengurangi biaya pembiayaan.

Investor yang usianya hampir sama dengan saya, pasti masih ingat Freddie Mac ( dan Fannie Mae ). Kedua “perusahaan yang disponsori pemerintah” (Government Sponsored Enterprises; GSEs) ini bukanlah bagian resmi dari pemerintah Amerika Serikat, tetapi pasar secara umum percaya bahwa mereka memiliki “jaminan pemerintah tersembunyi.”

Mereka membeli hipotek dari bank, mengemasnya menjadi MBS dan menjamin, setelah dijual di pasar terbuka, mengalihkan kembali modal ke pasar hipotek, meningkatkan dana yang tersedia untuk pinjaman. Dengan kata lain, keberadaan mereka membuat dampak krisis keuangan 2008 menjadi lebih besar.

Bayangkan, jika di masa depan muncul “Perusahaan Kekuatan AI Negara”, yang dijamin secara implisit oleh pemerintah. Obligasi yang diterbitkannya akan dianggap sebagai obligasi semi-kedaulatan, dengan suku bunga yang sangat mendekati obligasi pemerintah AS.

Ini akan mengubah secara drastis “membeli waktu untuk meningkatkan produktivitas” yang disebutkan sebelumnya:

- Biaya pembiayaan sangat rendah: semakin rendah biaya pinjaman, semakin rendah tuntutan terhadap “kecepatan peningkatan produktivitas AI”.

- Waktu diperpanjang tanpa batas: Yang lebih penting, dapat memperpanjang dengan biaya yang sangat rendah (Roll over), sama dengan membeli waktu yang hampir tak terbatas.

Dengan kata lain, tindakan ini mengurangi kemungkinan taruhan langsung “meledak” secara signifikan. Namun, begitu meledak, dampaknya bisa meluas hingga puluhan kali lipat.

06 Triliun Dolar Taruhan — Kunci Sebenarnya dari “Produktivitas”

Semua struktur keuangan yang disebutkan di atas - SPV, Neocloud, dan obligasi swasta - tidak peduli seberapa canggih, hanya menjawab pertanyaan “bagaimana cara membayar”.

Dan apakah infrastruktur AI akan menjadi gelembung, pertanyaan paling mendasar adalah: “Apakah AI benar-benar dapat meningkatkan produktivitas?” dan “Seberapa cepat?”

Semua pengaturan pembiayaan yang berlangsung selama 10 tahun, 15 tahun pada dasarnya adalah “membeli waktu”. Rekayasa keuangan memberikan raksasa periode bernapas, tidak perlu segera menghasilkan hasil. Namun, membeli waktu ada biayanya: investor Blue Owl dan Blackstone (dana pensiun, dana kedaulatan, pemegang ETF) membutuhkan pengembalian bunga yang stabil, sedangkan investor ekuitas Neocloud membutuhkan pertumbuhan valuasi beberapa kali lipat.

“Tingkat pengembalian yang diharapkan” dari investor ini adalah ambang yang harus dilalui produktivitas AI. Jika peningkatan produktivitas yang dihasilkan oleh AI tidak dapat mengimbangi biaya pembiayaan yang tinggi, maka struktur yang cermat ini akan mulai runtuh dari titik yang paling lemah (“jebakan ekuitas”).

Oleh karena itu, dalam beberapa tahun ke depan, perlu memperhatikan dua aspek berikut:

- Kecepatan peluncuran “solusi aplikasi” di berbagai bidang: Memiliki model yang kuat (LLM) saja tidak cukup. Perlu melihat “perangkat lunak” dan “layanan” yang benar-benar dapat membuat perusahaan mengeluarkan uang. Diperlukan penyebaran besar-besaran aplikasi semacam ini, dengan arus kas yang cukup besar untuk membayar kembali pokok dan bunga biaya infrastruktur yang besar.

- Pembatasan dari eksternal: Pusat data AI adalah monster pemakan listrik. Apakah kita memiliki cukup listrik untuk mendukung permintaan daya komputasi yang tumbuh secara eksponensial? Apakah kecepatan peningkatan jaringan listrik dapat mengikuti? Apakah pasokan GPU Nvidia dan perangkat keras lainnya akan mengalami kendala, membuatnya “lebih lambat” dari jadwal yang diinginkan oleh kontrak keuangan? Risiko sisi pasokan dapat membuat semua “waktu yang dibeli” terbuang.

Singkatnya, ini adalah perlombaan antara finansial (biaya pembiayaan) dan fisik (listrik, perangkat keras) serta bisnis (pengaplikasian).

Kita juga dapat menggunakan pendekatan kuantitatif untuk memperkirakan seberapa besar peningkatan produktivitas yang dibutuhkan AI untuk menghindari gelembung:

- Menurut perkiraan Morgan Stanley, investasi AI ini diperkirakan akan mencapai 3 triliun dolar AS pada tahun 2028.

- Biaya penerbitan obligasi SPV Meta yang disebutkan sebelumnya sekitar 6-7%, dan menurut laporan Fortune, suku bunga utang rata-rata CoreWeave saat ini adalah sekitar 9%. Dengan asumsi sebagian besar utang swasta di industri meminta pengembalian 7–8%, dengan rasio ekuitas terhadap utang 3:7, maka ROI infrastruktur AI ini (( dihitung dengan EBITDA dan total belanja modal) perlu berada di 12-13% agar imbal hasil ekuitas mencapai di atas 20%.

- Jadi EBITDA yang dibutuhkan = 3 triliun × 12% = 360 miliar dolar AS; jika dihitung dengan margin laba EBITDA 65%, pendapatan yang sesuai sekitar 550 miliar dolar AS;

- Dengan nama Amerika, GDP diperkirakan sekitar 29 triliun, setara dengan tambahan output sekitar 1,9% dari GDP yang perlu didukung secara jangka panjang oleh AI.

Ambang batas ini tidak rendah, tetapi bukanlah hal yang mustahil. ) Pada tahun 2025, total pendapatan industri cloud global diperkirakan sekitar 400 miliar dolar AS, dengan kata lain, kita harus setidaknya melihat AI memberdayakan penciptaan satu atau dua industri cloud. Kuncinya adalah kecepatan monetisasi aplikasi dan apakah hambatan fisik dapat terhubung secara bersamaan.

Pengujian tekanan situasi risiko: Ketika “waktu” tidak cukup?

Struktur keuangan yang disebutkan di atas bergantung pada kemampuan produktivitas untuk mengalahkan biaya pembiayaan. Biarkan saya menggunakan dua pengujian tekanan untuk mensimulasikan reaksi berantai ketika kecepatan produktivitas AI tidak memenuhi harapan:

Dalam kasus pertama, kita anggap produktivitas AI “lambat” tercapai (misalnya, mencapai skala dalam 15 tahun, tetapi banyak pendanaan mungkin memiliki jangka waktu 10 tahun):

- Neocloud yang pertama jatuh: Operator independen dengan leverage tinggi seperti CoreWeave, karena pendapatan tidak dapat menutupi bunga yang tinggi, “t cushion ekuitas” mereka terbakar habis, memicu default utang atau restrukturisasi dengan diskon.

- SPV menghadapi risiko perpanjangan: Untuk utang SPV seperti Hyperion, Meta harus memutuskan apakah akan melakukan refinancing dengan suku bunga yang lebih tinggi (pasar telah menyaksikan kegagalan Neocloud), yang akan mengikis profit bisnis inti.

- LPs dari dana pinjaman swasta mengalami kerugian besar, valuasi saham teknologi mengalami penyesuaian besar. Ini adalah “kegagalan yang mahal”, tetapi tidak akan memicu keruntuhan sistemik.

Dalam situasi kedua, kita mengasumsikan bahwa produktivitas AI telah “dibuktikan salah” (kemajuan teknologi terhenti atau biaya tidak dapat diturunkan dan diskalakan):

- Raksasa teknologi mungkin memilih “default strategis”: Ini adalah situasi terburuk. Raksasa seperti Meta mungkin menilai bahwa “melanjutkan membayar sewa” adalah jebakan tanpa dasar, dan kemudian memilih untuk secara paksa mengakhiri sewa, memaksa restrukturisasi utang SPV.

- Kebangkrutan obligasi SPV: Obligasi yang dianggap sebagai kelas A+ seperti Hyperion, kredibilitasnya akan segera terlepas dari Meta, harga akan jatuh.

- Itu dapat menghancurkan pasar “pembiayaan infrastruktur” kredit swasta secara menyeluruh, dan sangat mungkin melalui keterkaitan yang disebutkan sebelumnya, memicu krisis kepercayaan di pasar keuangan.

Tujuan dari pengujian ini adalah untuk mengubah pertanyaan yang samar tentang “apakah ini sebuah jebakan” menjadi analisis situasi yang konkret.

07 Termometer Risiko: Daftar Pengamatan Praktis untuk Investor

Dan untuk perubahan kepercayaan pasar, saya sendiri akan terus memantau lima hal ini sebagai termometer risiko:

- Kecepatan realisasi produktivitas proyek AI: termasuk percepatan atau perlambatan pendapatan yang diharapkan dari penyedia model besar (pertumbuhan linier atau pertumbuhan eksponensial), serta situasi aplikasi berbagai produk dan proyek AI.

- Harga saham Neocloud, imbal hasil obligasi, pengumuman: termasuk pesanan besar, default/restrukturisasi, refinancing utang (beberapa obligasi swasta akan jatuh tempo sekitar tahun 2030, perlu perhatian khusus), ritme peningkatan modal.

- Harga/selisih sekunder obligasi SPV: apakah obligasi swasta 144A seperti Hyperion tetap diperdagangkan di atas nilai nominal, apakah perdagangannya aktif, dan apakah kepemilikan ETF meningkat.

- Perubahan kualitas ketentuan panjang: proporsi take-or-pay, masa simpan terpendek, konsentrasi pelanggan, mekanisme penyesuaian harga (penyesuaian tarif listrik/suku bunga/harga terhadap inflasi).

- Kemajuan listrik dan kemungkinan inovasi teknologi: Sebagai faktor eksternal yang paling mungkin menjadi kendala, perlu memperhatikan sinyal kebijakan mengenai substation, distribusi, dan mekanisme tarif listrik. Juga, apakah ada teknologi baru yang dapat secara signifikan mengurangi konsumsi listrik.

Mengapa ini bukan versi 2008?

Beberapa orang mungkin akan membandingkannya dengan gelembung seperti tahun 2008. Saya pikir pendekatan ini dapat menghasilkan kesalahpahaman:

Poin pertama adalah perbedaan mendasar antara aset inti: AI vs. rumah

Aset inti dari krisis subprime 2008 adalah “rumah”. Rumah itu sendiri tidak akan memberikan kontribusi produktivitas (pertumbuhan pendapatan sewa sangat lambat). Ketika harga rumah terlepas dari fundamental pendapatan rumah tangga, dan dikemas menjadi produk turunan keuangan yang kompleks, pecahnya gelembung hanya masalah waktu.

Dan aset inti AI adalah “kekuatan komputasi”. Kekuatan komputasi adalah “alat produksi” di era digital. Selama Anda percaya bahwa AI memiliki kemungkinan tinggi untuk secara substansial meningkatkan produktivitas masyarakat secara keseluruhan (pengembangan perangkat lunak, penelitian obat, layanan pelanggan, penciptaan konten) di suatu titik di masa depan, Anda tidak perlu terlalu khawatir. Ini adalah “pendahuluan” terhadap produktivitas di masa depan. Ia memiliki dasar yang nyata sebagai titik acuan, hanya saja belum sepenuhnya terwujud.

Poin kedua adalah perbedaan titik kunci dalam struktur keuangan: pembiayaan langsung vs. bank

Bubbles 2008 menyebar secara signifikan melalui titik kunci (bank). Risiko menyebar melalui “pembiayaan tidak langsung bank”. Satu bank bangkrut (seperti Lehman), memicu krisis kepercayaan terhadap semua bank, yang menyebabkan pasar antar bank membeku, akhirnya memicu krisis keuangan sistemik yang mempengaruhi semua orang (termasuk krisis likuiditas).

Dan sekarang struktur pembiayaan infrastruktur AI didominasi oleh “pembiayaan langsung”. Jika produktivitas AI terbukti salah, CoreWeave bangkrut, dan Blackstone gagal bayar utang sebesar 7,5 miliar dolar AS, ini akan menjadi kerugian besar bagi investor Blackstone (dana pensiun).

Setelah 2008, sistem perbankan memang menjadi lebih kuat, tetapi kita tidak bisa menyederhanakan secara berlebihan dan berpikir bahwa risiko dapat sepenuhnya “dihalang” di pasar swasta. Misalnya, dana kredit swasta itu sendiri mungkin juga menggunakan leverage bank untuk memperbesar imbal hasil. Jika investasi AI secara umum gagal, kerugian besar dari dana-dana ini masih dapat menyebar melalui dua jalur:

- Pelanggaran leverage: Pelanggaran pembiayaan leverage oleh dana kepada bank akan mengembalikan risiko ke sistem perbankan.

- Dampak LP: Dana pensiun dan perusahaan asuransi mengalami kerugian investasi yang besar, menyebabkan penurunan neraca keuangan mereka, yang memicu penjualan aset lain di pasar terbuka dan memicu reaksi berantai.

Oleh karena itu, pernyataan yang lebih akurat adalah: “Ini bukan krisis likuiditas antar bank yang meledak pada satu titik dan membeku secara menyeluruh seperti tahun 2008.” Kondisi terburuk akan menjadi “kegagalan yang mahal”, dengan penularan yang lebih rendah dan kecepatan yang lebih lambat. Namun, mengingat ketidaktransparanan pasar swasta, kita tetap harus sangat waspada terhadap risiko penularan lambat yang baru ini.

Inspirasi untuk investor: Di lapisan mana Anda berada dalam sistem ini?

Mari kita kembali ke pertanyaan awal: Apakah infrastruktur AI adalah gelembung?

Pembentukan dan ledakan gelembung berasal dari kesenjangan besar antara manfaat yang diharapkan dan hasil yang sebenarnya. Saya pikir secara umum bukan gelembung, melainkan lebih mirip dengan penataan keuangan berlever tinggi yang presisi. Namun dari sisi risiko, selain beberapa aspek yang perlu diperhatikan secara khusus, kita juga tidak boleh mengabaikan “efek kekayaan negatif” yang mungkin ditimbulkan oleh gelembung kecil.

Bagi para investor, dalam perlombaan infrastruktur AI senilai triliunan dolar ini, Anda harus tahu apa yang dipertaruhkan saat memegang berbagai aset:

- Saham raksasa teknologi: Anda bertaruh bahwa produktivitas AI dapat mengalahkan biaya pembiayaan

- Kredit swasta: Anda mendapatkan bunga yang stabil, tetapi menanggung risiko “waktu mungkin tidak cukup.”

- Ekuitas Neocloud: Anda adalah bantalan penyangga pertama dengan risiko tertinggi dan imbalan tertinggi.

Dalam permainan ini, posisi menentukan segalanya. Memahami rangkaian struktur keuangan ini adalah langkah pertama untuk menemukan posisi Anda sendiri. Dan memahami siapa yang “mengkurasi” pertunjukan ini adalah kunci untuk menentukan kapan permainan ini berakhir.

Sumber: Distill AI