La recommandation révisée de la CFTC inclut l’émission de stablecoins par National Trust Banks, ce qui est lié au GENIUS Act et ancré dans le cadre FDIC, à l’exclusion des stablecoins algorithmiques.

La CFTC a révisé la lettre du personnel, et la National Trust Bank a été officiellement intégrée au système d’émission

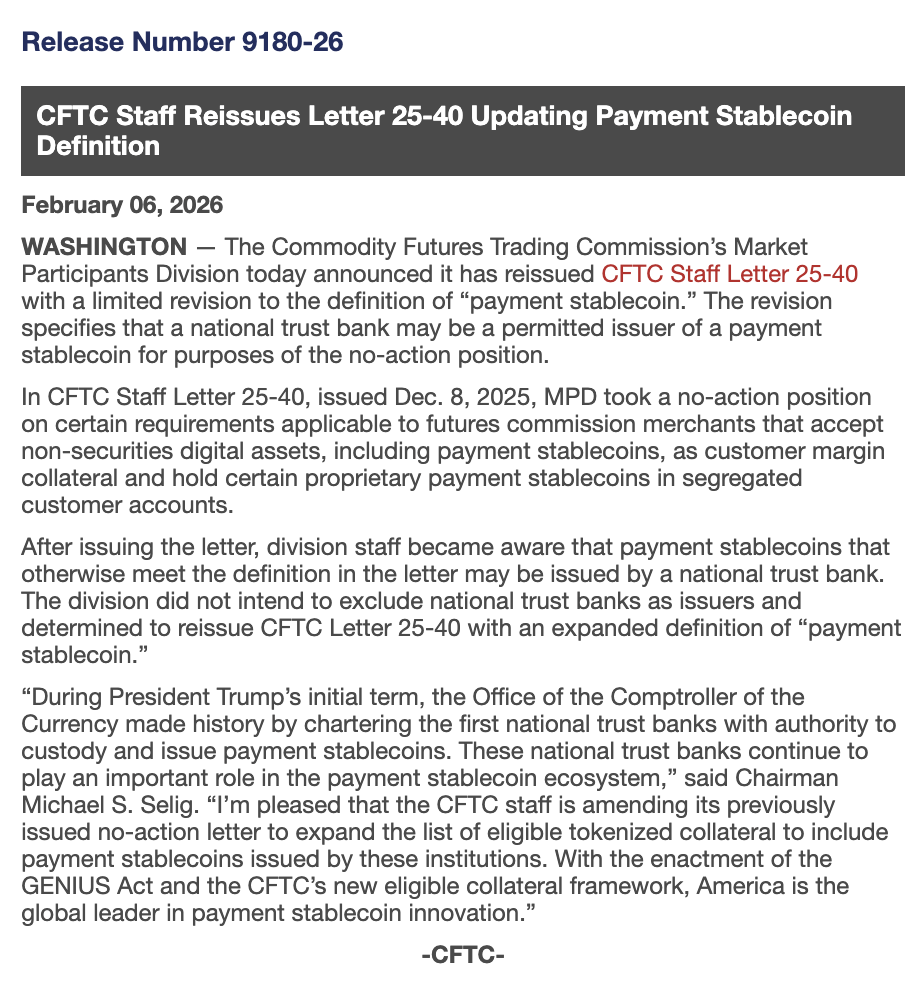

Le 6 février 2026, la Commodity Futures Trading Commission (CFTC) des États-Unis a publié une mise à jour importante des directives révisant formellement la lettre précédente du personnel réglementaire afin de s’aligner pleinement sur le cadre réglementaire établi par la loi GENIUS. Le cœur de cette révision est d’élargir les critères d’émission de stablecoins de paiement, en incluant clairement les National Trust Banks dans la liste des institutions financières éligibles, et en leur donnant le statut légal d’émission de jetons indexés sur la monnaie fiduciaire.

Source : CFTC La CFTC a publié une importante mise à jour des directives, révisant formellement la lettre précédente du personnel réglementaire afin de s’aligner pleinement sur le cadre réglementaire établi par la loi GENIUS

Ce changement se reflète principalement dans la Lettre du personnel de la CFTC n° 26-05, qui remplace et met à jour la Lettre du personnel n° 25-40, émise le 8 décembre 2025. La division des participants au marché de la CFTC a admis dans le document qu’elle avait initialement l’intention d’exclure National Trust Bank de l’émetteur de stablecoin de paiement dans les dispositions de la lettre 25-40.**Afin de corriger cette lacune dans la définition, le département a décidé de réémettre le contenu de la lettre et d’inclure officiellement les institutions ayant des qualifications opérationnelles nationales telles que la National Trust Bank, en élargissant la définition des émetteurs de stablecoins.**Cela signifie que ces institutions bancaires axées sur la gestion et la garde d’actifs joueront un rôle plus crucial sur le marché des stablecoins en dollars américains à l’avenir.

Analyse des fonctions de la National Trust Bank et contexte de la « loi GENIUS »

National Trust Bank occupe une place particulière dans le paysage financier américain. Contrairement aux banques commerciales traditionnelles bien connues du public, la National Trust Bank ne propose généralement pas de services bancaires de détail généraux, tels que des prêts personnels ou des comptes courants. Le cœur commercial de ces institutions est principalement concentré dans trois grandes entreprises :

- Fournir des services de garde pour les actifs numériques et traditionnels ;

- Agir au nom des clients dans l’exécution des testaments et successions ;

- Fournir des services professionnels de gestion d’actifs.

Bien qu’elle n’ait pas de fonction bancaire de détail, la National Trust Bank dispose de l’autorisation légale d’opérer dans les 50 États des États-Unis, ce qui lui confère un avantage géographique et juridique naturel dans le système de paiement et de compensation des stablecoins inter-États.

Ce changement de politique de la CFTC est considéré comme un effet clé de suivi après que le président américain Trump a signé le GENIUS Act en juillet 2025. Le projet de loi établit le premier cadre réglementaire complet pour les stablecoins en dollars américains aux États-Unis. Le projet de loi clarifie les attributs juridiques des stablecoins en tant que jetons blockchain indexés au dollar américain et exige que toutes les activités d’émission soient menées sous une stricte supervision des agences fédérales de régulation. Les directives révisées de la CFTC visent à garantir que différents types d’institutions bancaires disposent d’une base opérationnelle claire et cohérente dans le cadre de la loi.

La FDIC propose une voie pour la participation des banques commerciales, et des normes strictes sur les garanties sont établies

En plus des amendements de la CFTC aux banques de fiducie, la Federal Deposit Insurance Corporation (FDIC) a également proposé un cadre permettant aux banques commerciales d’émettre des stablecoins en décembre 2025. Selon cette proposition, les banques commerciales traditionnelles sont autorisées à émettre des stablecoins via leurs filiales régulées par la FDIC.Avant l’émission officielle, la FDIC effectuera des examens rigoureux de conformité de la banque mère et de ses filiales afin d’évaluer si elles respectent pleinement les exigences techniques et financières énoncées dans la loi GENIUS.

La loi GENIUS fixe des seuils extrêmement élevés pour le mécanisme de stabilité des stablecoins. Le projet de loi stipule que les stablecoins reconnus doivent adopter un modèle surgaranti, garantissant qu’ils restent indexés sur le dollar américain dans un ratio de 1:1. En ce qui concerne la composition des actifs garantis, elle se limite aux dépôts en espèces et aux titres d’État à court terme, tels que les bons du Trésor américain. De plus, les émetteurs doivent établir des politiques de rachat transparentes et efficaces et subir régulièrement des évaluations externes de leur santé financière afin d’assurer la sécurité des actifs des détenteurs lors des fluctuations du marché.

Lignes rouges réglementaires et transformation du marché : exclure les stablecoins algorithmiques

Tout en améliorant le système d’émission, la loi GENIUS trace également une ligne rouge claire pour le marché.**L’architecture exclut explicitement les stablecoins algorithmiques et les dollars synthétiques de la définition des stablecoins légaux.**Parce que ces jetons reposent sur des codes logiciels complexes ou des stratégies de trading de marché pour maintenir un lien avec le dollar américain plutôt que d’utiliser de véritables actifs fiduciaires pour une garantie 1:1, ils sont considérés comme présentant des risques systémiques élevés et ne peuvent pas être reconnus par les lois fédérales actuelles.

Depuis la signature du projet de loi en 2025 jusqu’aux améliorations successives des règles par la CFTC et la FDIC début 2026, l’environnement juridique du marché américain des stablecoins connaît des transformations profondes. À mesure que les limites réglementaires sont établies, l’émission de stablecoins évolue du modèle de laboratoire technologique précoce vers un modèle financier formel dominé par les filiales de National Trust Bank et les banques commerciales. Cela renforce non seulement la confiance des investisseurs, mais pose également une base juridique standardisée pour le développement à long terme des stablecoins en dollars américains dans le système de paiement mondial.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

L’Autorité monétaire de Hong Kong mettra en place une surveillance à long terme des stablecoins après leur premier lancement

Selon ChainCatcher, le directeur général de l’Autorité monétaire de Hong Kong,余伟文, a déclaré après avoir assisté à une réunion du Conseil législatif que l’autorité mettra en œuvre une surveillance continue et de long terme de la mise en œuvre des stablecoins. La HKMA envisagera de délivrer de nouvelles licences de stablecoin après le premier

GateNewsIl y a 57m

Circle reçoit l’aval de l’AMF pour fournir des services d’actifs crypto dans le cadre du MiCA le 20 avril

Selon BlockBeats, Circle a reçu l’approbation de l’Autorité des marchés financiers (AMF) française le 20 avril pour fournir des services d’actifs cryptographiques dans le cadre du règlement sur les marchés des crypto-actifs (MiCA). Circle France est désormais autorisée en vertu de l’article 60(4) de la MiCA à proposer des services de conservation et de transfert servis

GateNewsIl y a 12h

Les fondateurs de Nobitex liés à la famille politique d’élite de l’Iran, rattachée aux dirigeants suprêmes, révèlent les investigations de Reuters

Selon une enquête de Reuters publiée vendredi, Nobitex, le principal exchange crypto de l'Iran comptant environ 11 millions d’utilisateurs et gérant quelque 70% de l’activité crypto du pays, a été fondé par les frères Ali et Mohammad Kharrazi, dont la famille est liée par alliance à tous les trois des plus hauts responsables

GateNewsIl y a 19h

La CNV argentine étend le cadre de tokenisation et prolonge le bac à sable réglementaire jusqu’au 31 décembre 2027

La Commission nationale des valeurs mobilières d’Argentine (CNV) a introduit la résolution générale n° 1137 le 04 mai 2026, élargissant les capacités de tokenisation des actifs financiers. La proposition étend la représentation numérique afin d’inclure les fonds communs de placement à capital fermé et des régimes réglementaires à faible impact, auparavant exclus.

GateNewsIl y a 20h

Le président de la SEC, Gensler, admet que le cadre juridique existant ne peut pas s’adapter à l’industrie crypto le 3 mai

Le 3 mai 2026, le président de la SEC, Gary Gensler, a témoigné devant la commission bancaire du Sénat que le cadre juridique américain existant ne peut plus s’adapter au développement rapide de l’industrie des cryptomonnaies. Gensler a reconnu que la norme du test de Howey de 1946 est insuffisante pour classer les actifs numériques comme le

GateNewsIl y a 20h