Auteur : Max.s

Après avoir connu une volatilité intense en 2024 et une profonde recomposition en 2025, l’industrie de la finance quantitative se trouve à un carrefour crucial. Lors du sommet transannuel de l’investissement quantitatif en Chine 2025/2026 la semaine dernière, le Dr He Kang, stratège en chef de l’Institut de recherche de Huatai Securities et chef de l’ingénierie financière, a prononcé une allocution approfondie intitulée « Tendances de l’industrie quantitative en 2025 et perspectives pour 2026 ». Il ne s’agit pas seulement d’un rapport stratégique sur le marché A-share, mais aussi d’un manuel de survie sur la façon dont l’alpha (Alpha) peut trouver de nouveaux espaces dans un marché de plus en plus saturé.

Pour les professionnels évoluant à l’intersection du Web3 et de la finance traditionnelle, ce rapport envoie un signal clair : l’alpha traditionnel est en déclin, tandis qu’un nouveau paradigme — — qu’il s’agisse du « Order as Token » basé sur de grands modèles ou des actifs alternatifs représentés par les cryptomonnaies — — devient le terrain de jeu incontournable pour les investisseurs institutionnels.

Voici une revue approfondie et une projection sectorielle basée sur le discours du Dr He Kang.

2025 sera une année où l’industrie quantitative connaîtra à la fois une forte croissance et une forte volatilité. Une donnée notable : la taille des fonds privés en valeurs mobilières reste élevée, mais la croissance des fonds quantitatifs publics est plus rapide. Au troisième trimestre 2025, la taille des produits d’augmentation d’actifs publics a dépassé les 2000 milliards, avec une taille de gestion quantitative active atteignant 1200 milliards.

Ce phénomène cache une évolution structurelle intéressante : le leader historique a changé.

Le paysage des acteurs principaux a été bouleversé, avec des institutions comme Bodao, Guojin, qui ont émergé grâce à des stratégies extrêmement flexibles. Selon les recherches du Dr He, ces fonds quantitatifs publics performants sont en réalité des « hedge funds déguisés en fonds publics ». Ils affichent un turnover très élevé, une vitesse d’itération stratégique impressionnante, et utilisent même le trading intraday (T+0) aussi efficacement que les meilleurs hedge funds privés.

Ce phénomène révèle la règle de survie en 2025 : face à une difficulté croissante à obtenir des surperformances, seule une flexibilité extrême permet de se démarquer dans la « mer rouge ». Pour les investisseurs, la logique de diversification « choisir les grandes marques et se laisser porter » n’est plus adaptée ; il faut désormais recourir à une analyse d’attribution plus fine pour identifier les gestionnaires capables de « développement agile ».

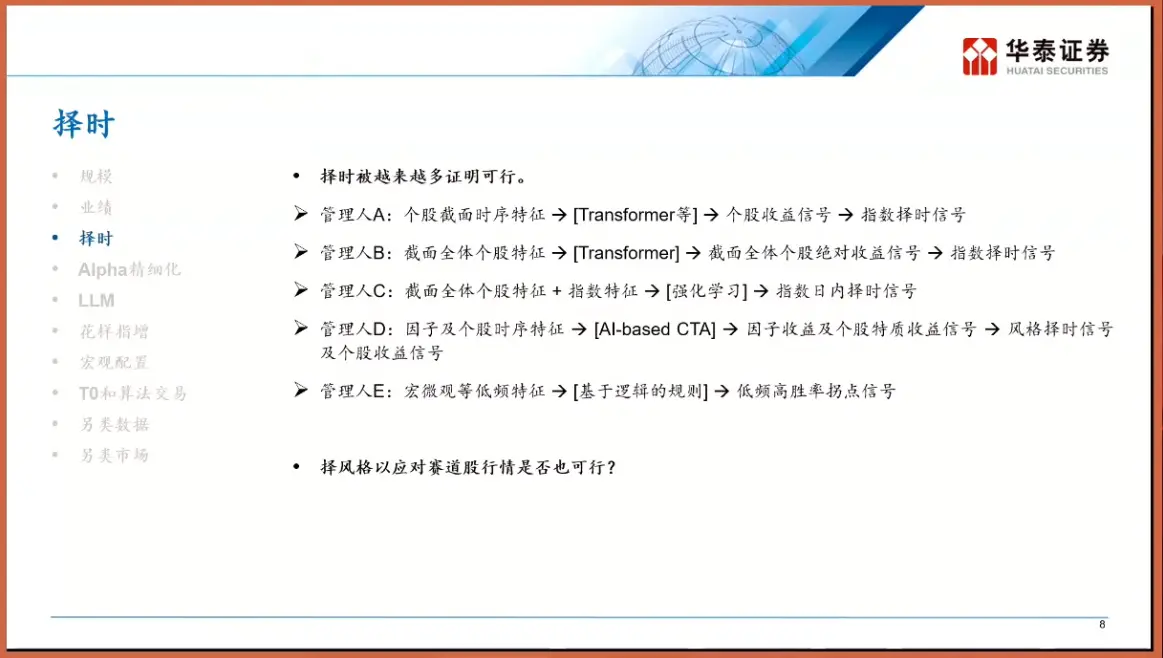

Au cours des cinq dernières années, la narration dominante dans la finance quantitative était celle du « portefeuille complet de sélection de titres », visant à couvrir la volatilité du marché via l’alpha de sélection. Cependant, après l’éducation du marché en 2025, le « timing » est revenu au centre de la scène. Le Dr He divise les gestionnaires de marché en cinq catégories : A, B, C, D, E, avec une attention particulière portée à la catégorie E — — les « timing traders » basés sur des règles logiques (Logic-based). Contrairement aux boîtes noires prédictives, ces stratégies construisent une chaîne logique explicite du type « Si A alors B ».

L’émergence de la modélisation par sous-domaines (Sub-domain Modeling).

Avec l’amélioration de l’efficience du marché, il devient de plus en plus difficile d’extraire des facteurs universels à l’échelle du marché. Les meilleurs gestionnaires adoptent une stratégie de « division pour mieux régner » : segmenter le marché en domaines tels que croissance, cycle, petites capitalisations, micro-cap, etc., et entraîner des modèles séparément dans chaque domaine. C’est comme dans le Web3 : on ne peut pas utiliser la même logique pour trader Bitcoin et des Meme coins sur la blockchain — — leur logique de valorisation, leur liquidité et leur structure de participants sont radicalement différentes. Grâce à la modélisation par sous-domaines, les stratégies quantitatifs peuvent exploiter des surperformances accrues dans des marchés locaux.

Si la modélisation par sous-domaines est une optimisation tactique, l’introduction de grands modèles de langage (LLM) constitue une réduction stratégique. Le Dr He évoque trois niveaux d’application des grands modèles en finance quantitative, dont le plus marquant est le troisième : considérer la transaction financière comme un langage, c’est-à-dire « Order as Token ».

Dans le NLP (traitement du langage naturel) traditionnel, GPT prédit le prochain mot (Token) ; dans le grand modèle financier, l’entrée est une séquence de prix, de volumes et de flux d’ordres passés, et la sortie est le « prochain Token de prix ». Ce n’est pas seulement une migration technologique, mais une révolution dans la façon de penser.

Les modèles quantitatifs traditionnels reposent souvent sur des régressions linéaires ou non linéaires statistiques, mais l’architecture Transformer permet de capturer des dépendances sur de très longues périodes et des motifs non linéaires complexes. Imaginez que, dans le futur, la négociation ne sera plus basée sur quelques facteurs pondérés linéairement, mais générée par un grand modèle financier pré-entraîné, « générant » la trajectoire future des prix comme un générateur de texte. Cela rejoint la logique des agents IA dans le domaine Crypto, centrés sur l’intention (Intent-centric) — — l’IA n’est plus un simple outil d’assistance, mais devient l’acteur principal de l’exécution.

Les données alternatives, un océan bleu : le marché des cryptomonnaies institutionnalisé

Lorsque le surplus de rendement sur le marché A-share est épuisé, des fonds intelligents se tournent vers des marchés alternatifs moins corrélés, via des swaps de rendement (TRS) ou des entités offshore.

Contrairement au système T+1 et aux limites de hausse/baisses sur le marché A-share, le marché crypto offre une négociation 7*24, un règlement T+0, une forte volatilité et une liquidité fragmentée. Pour les quants disposant de capacités de trading à haute fréquence et de modèles de gestion des risques, c’est comme le marché A avant 2015 — — un terrain d’Alpha à foison, avec une compétition encore peu consolidée.

Un exemple notable est la stratégie d’arbitrage des taux de financement (Funding Rate Arbitrage). Sur les contrats perpétuels crypto, les deux parties (longs et shorts) paient des frais pour maintenir le prix ancré. En marché haussier, les longs doivent souvent payer des taux élevés aux shorts. Cela crée une stratégie « quasi-fixe » de marché neutre : acheter en spot, vendre en perpétuel équivalent, pour couvrir le risque de prix tout en percevant les frais de financement. Dans ce domaine, l’indice de stratégie d’arbitrage des taux de financement 1Token est un indicateur clé du secteur.

Selon les données du secteur, ce type de stratégie peut générer un rendement annualisé bien supérieur à celui des produits de revenu fixe traditionnels, avec une corrélation très faible avec les actifs classiques (actions, obligations). En tant que fournisseur professionnel d’actifs numériques, 1Token construit des indices qui reflètent non seulement l’espace d’arbitrage global, mais aussi l’évolution de la finance quantitative dans le secteur crypto, passant d’un « atelier artisanal » à une « institutionnalisation et indexation ».

Pour les acteurs de la finance traditionnelle, l’intérêt de suivre ces indices comme ceux de 1Token est d’observer la prime de liquidité dans le Web3. Lorsque le taux de financement reste élevé sur une longue période, cela indique un marché très euphorique, un signal d’alerte pour une pression vendeuse en spot ; inversement, cela peut signaler une opportunité d’achat.

Pour 2026, le mot-clé donné par le Dr He est « dynamique » et « antifragile ».

De la configuration statique à la compétition dynamique : dans le passé, la gestion de fonds (FOF) ou la répartition d’actifs majeurs se faisait avec des poids fixes (ex. 60/40). À l’avenir, il faudra introduire des mécanismes d’ajustement dynamique. Par exemple, lorsqu’un type de stratégie (comme l’augmentation des micro-futures) devient trop congestionné, en raison du risque de «踩踏 » (dommages liés à la sur-concentration), il faut réduire activement son poids, même si ses performances passées sont excellentes.

Les produits « gonflés » (airbag) qui ont connu des pertes importantes lors de retracements, ainsi que les produits dérivés avec « coussin d’air » ou « boule de neige », et ceux protégés par des options, deviendront la norme en 2026. Cela rejoint la logique des produits structurés en DeFi — — sacrifier une partie du potentiel de hausse pour obtenir une meilleure certitude et une protection du capital.

Chercher des actifs à faible corrélation : que ce soit pour trouver un alpha indépendant au sein du marché A, ou pour diversifier avec des actions hongkongaises, américaines ou des actifs crypto, l’objectif central est de réduire la corrélation globale du portefeuille. Le Dr He souligne que, bien que faire du pure alpha sur le marché hongkongais soit difficile (liquidité faible, coûts élevés pour la vente à découvert), sa valeur en diversification reste présente. Le marché crypto, avec sa logique de fonctionnement unique, deviendra une pièce maîtresse pour couvrir les risques du système financier traditionnel.

Le discours du Dr He révèle en réalité l’essence de l’ingénierie financière : une quête de certitude dans l’incertitude.

En 2025, les fruits faciles de la finance quantitative ont été récoltés. Les deux seules voies qui restent aux praticiens sont : soit s’acharner sur la technique, en exploitant de grands modèles pour découvrir des lois non linéaires plus profondes ; soit s’ouvrir à l’international, en explorant des marchés comme le crypto, une nouvelle mer bleue.

Pour les natifs du Web3, c’est aussi un avertissement : avec des institutions comme Huatai Securities qui commencent à étudier en profondeur ce domaine, l’entrée des acteurs officiels n’est qu’une question de temps. Lorsque la finance quantitative traditionnelle appliquera ses techniques de « dragon-slaying » aux marchés décentralisés, de nouvelles opportunités et une compétition féroce s’ouvriront simultanément.

En 2026, seuls ceux qui évolueront survivront, que ce soit dans la finance traditionnelle ou dans le crypto.