La teoría financiera académica distingue dos tipos de riesgo: sistemático e idiosincrático.

- El riesgo sistemático es el riesgo de mercado inevitable. No se puede eliminar mediante diversificación y es el único riesgo por el que se recibe compensación.

- El riesgo idiosincrático, por su parte, es específico de cada empresa. Como es posible construir fácilmente una cartera diversificada de negocios no correlacionados, no se obtiene compensación por asumir este riesgo.

Podremos debatir la teoría moderna de carteras en otra ocasión, pero el marco sistemático-idiosincrático resulta útil para comprender los distintos tipos de caídas (la disminución porcentual desde el máximo hasta el mínimo de una inversión) y cómo, como inversores, debemos analizar las oportunidades.

Desde el primer libro sobre inversión en valor, aprendemos a aprovechar la desesperación del Sr. Mercado cuando las acciones sufren ventas masivas. Si mantenemos la calma mientras él la pierde, demostraremos nuestra solidez como inversores estoicos en valor.

Sin embargo, no todas las caídas son iguales. Algunas se deben al mercado (sistemáticas), mientras que otras son específicas de la empresa (idiosincráticas). Antes de vender, es fundamental saber ante qué tipo de caída estamos.

Generado por Gemini

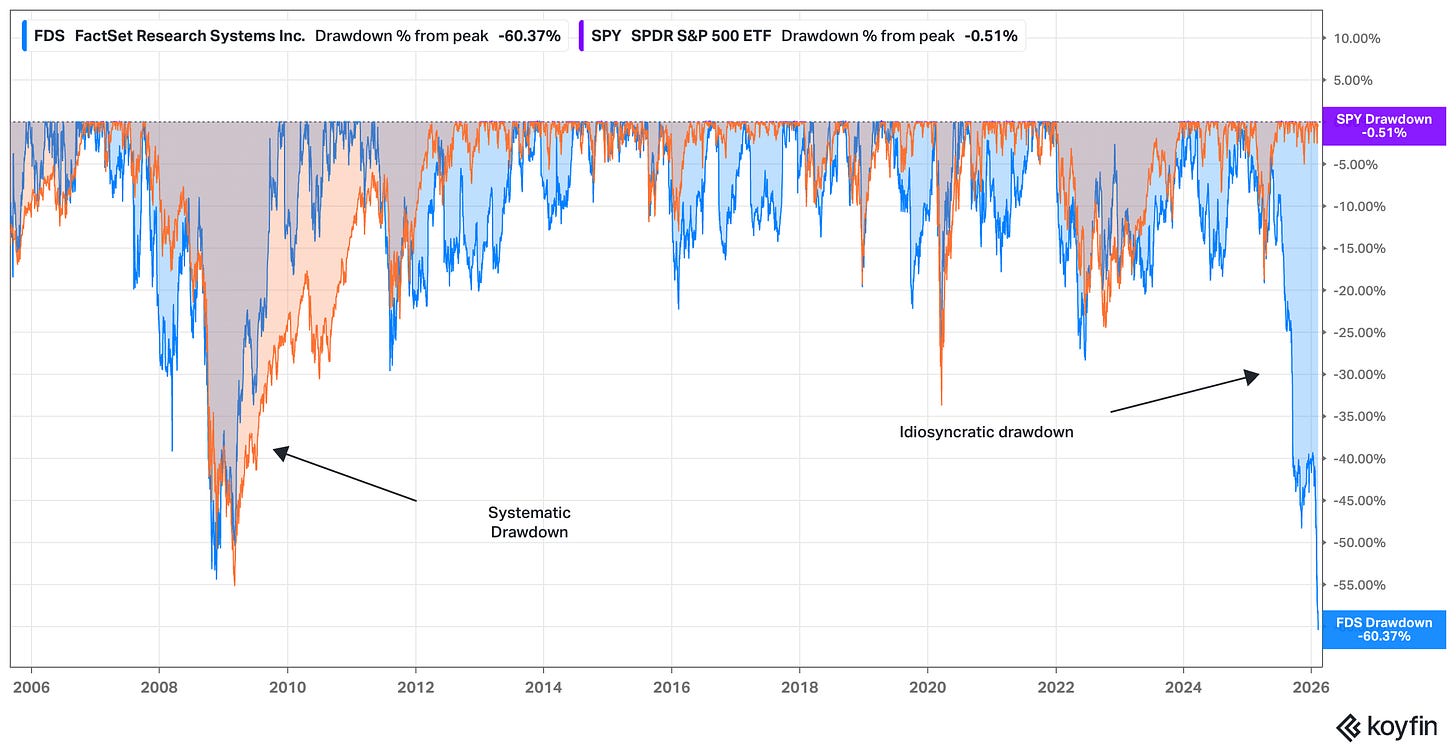

La reciente bajada de las acciones de software por preocupaciones sobre la inteligencia artificial ilustra este punto. Analicemos 20 años de historial de caídas entre FactSet (FDS, en azul) y el S&P 500 (medido por el ETF SPY, en naranja).

Fuente: Koyfin, a 12 de febrero de 2026. Los lectores de Flyover Stocks pueden acceder a una oferta especial de Koyfin haciendo clic aquí!

La caída de FactSet durante la crisis financiera fue de carácter principalmente sistemático. En 2008/09, todo el mercado temía por la solidez del sistema financiero y FactSet no era ajena a estas preocupaciones, sobre todo porque vende sus productos a profesionales financieros.

En ese momento, la caída de la acción tenía poco que ver con la ventaja competitiva de FactSet y mucho más con la cuestión de si esa ventaja tenía sentido si el sistema financiero colapsaba.

La caída de FactSet en 2025/26 es el caso contrario. Aquí, la preocupación se centra casi por completo en la ventaja competitiva y la trayectoria de crecimiento de FactSet, junto con inquietudes generales sobre cómo la aceleración de la inteligencia artificial podría afectar el poder de fijación de precios en la industria del software.

En una caída sistemática, es razonable apostar por una ventaja temporal. La experiencia histórica indica que los mercados tienden a recuperarse y una empresa con una ventaja competitiva sólida puede salir incluso más reforzada, por lo que, si puedes y quieres ser paciente mientras otros entran en pánico, puedes aprovechar una ventaja conductual.

Foto de Walker Fenton en Unsplash

En una caída idiosincrática, en cambio, el mercado está indicando que existe un problema en el propio negocio. En concreto, sugiere que el valor terminal del negocio es cada vez más incierto.

Si quieres aprovechar una caída idiosincrática, necesitas una ventaja analítica además de una ventaja conductual.

Para tener éxito, debes tener una visión más precisa de cómo será la empresa dentro de diez años que la que refleja actualmente el precio de mercado.

Aunque conozcas bien una empresa, esto no es sencillo. Las acciones no suelen caer un 50 % frente al mercado sin motivo. Muchos antiguos accionistas —quizá incluso inversores a los que respetas por su análisis riguroso— han tenido que capitular para que esto suceda.

Si vas a intervenir como comprador durante una caída idiosincrática, necesitas tener claro por qué estos inversores, pese a estar bien informados y ser reflexivos, se equivocaron al vender y por qué tu visión es la acertada.

La línea entre convicción y arrogancia es muy fina.

Tanto si tienes una acción en caída como si buscas abrir una nueva posición en ella, es fundamental entender qué tipo de apuesta estás realizando.

Las caídas idiosincráticas pueden tentar a los inversores en valor a buscar oportunidades. Antes de lanzarte, asegúrate de no estar aplicando una solución conductual simple a un problema analítico complejo.

Mantente paciente, mantente enfocado.

Todd

Aviso legal:

- Este artículo es una reimpresión de [Flyover Stocks]. Todos los derechos de autor corresponden al autor original [Todd Wenning]. Si tienes alguna objeción a esta reimpresión, contacta con el equipo de Gate Learn y lo gestionarán de inmediato.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo que se indique lo contrario, está prohibido copiar, distribuir o plagiar las traducciones.