La venta que nadie logra explicar

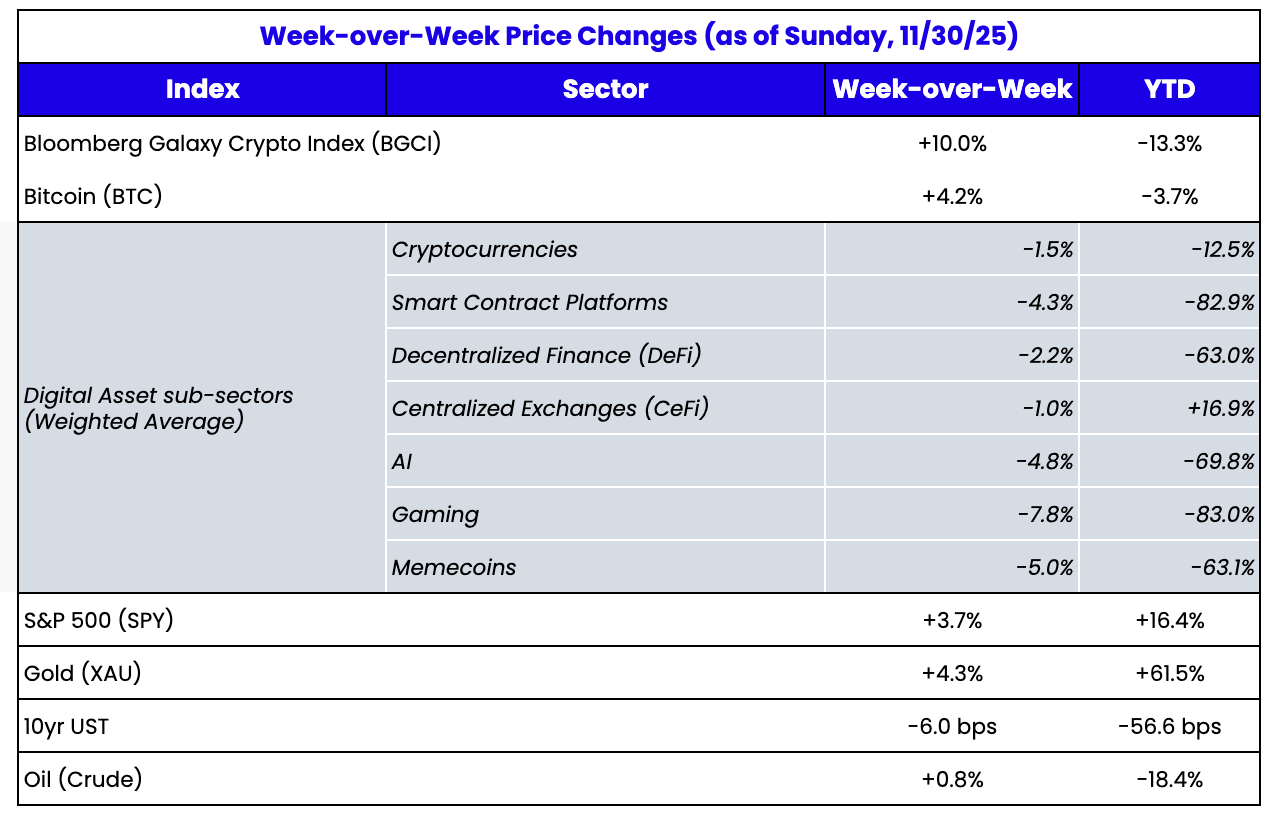

Fuente: TradingView, CNBC, Bloomberg, Messari

El extremo inferior del espectro de riesgo, estimo

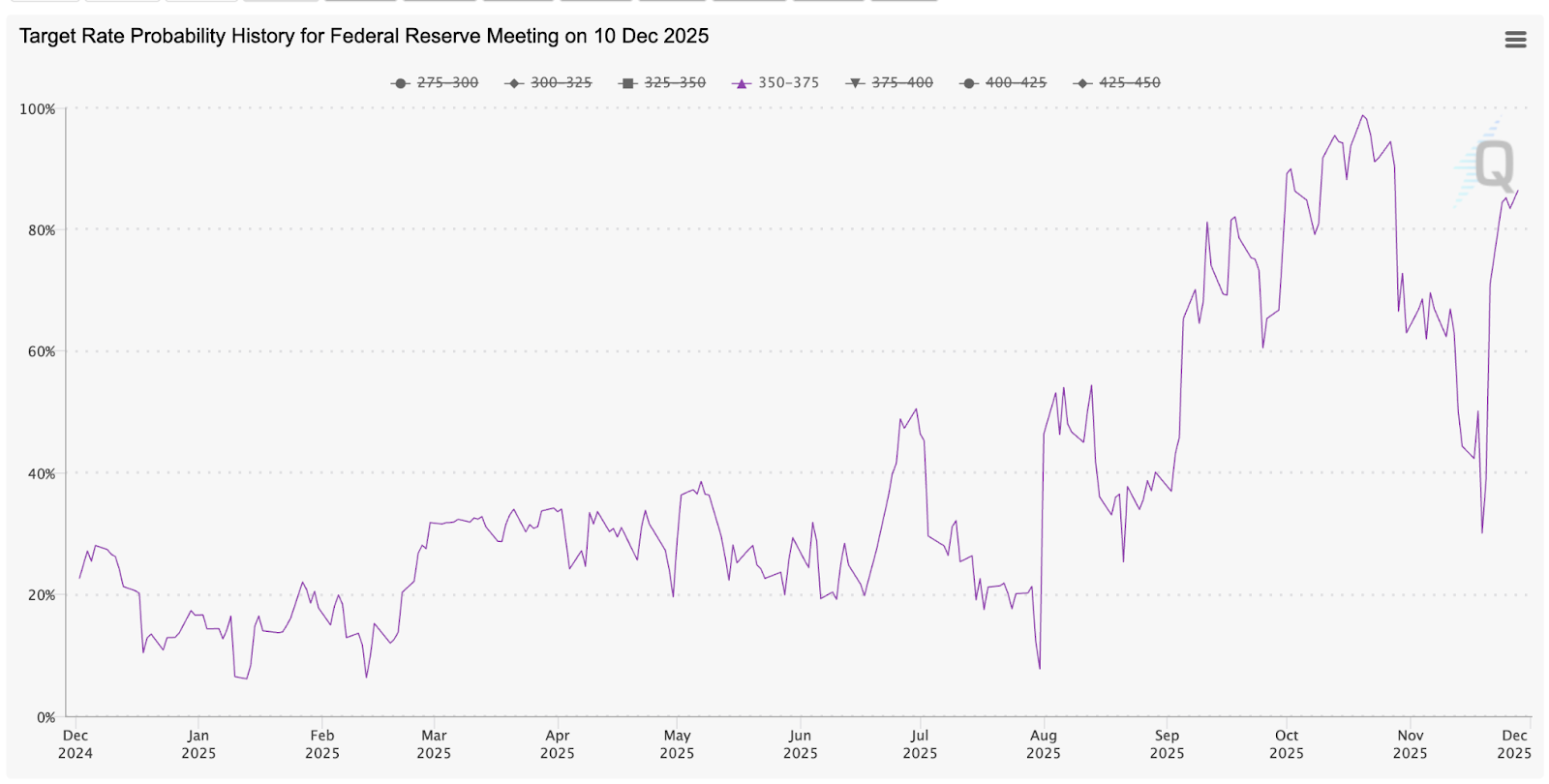

El mercado de activos digitales ha caído en 7 de las últimas 8 semanas, aunque protagonizó un breve repunte durante la última semana de noviembre, solo para desplomarse de nuevo la noche del domingo con la apertura de los mercados japoneses (Nikkei a la baja, los rendimientos de los bonos denominados en yen japonés aumentaron). Aunque la primera corrección cripto se produjo tras la caída de Binance y otros exchanges el 10 de octubre, tres semanas antes de la reunión del FOMC, la mayor parte de la debilidad de noviembre se atribuyó (ex post) a los comentarios restrictivos del presidente de la Fed, Powell. Las expectativas de una reducción de tasas de interés en diciembre se desplomaron durante noviembre, pasando de casi el 100 % de probabilidad a apenas el 30 %. Esto arrastró a la baja los mercados de renta variable y cripto durante todo el mes.

Sin embargo, algo insólito ocurrió en la última semana de noviembre. La inflación subyacente del IPP cayó al 2,6 %, por debajo del 2,7 % previsto, y los escasos datos disponibles sobre el mercado laboral tras el cierre gubernamental apuntan a una ralentización, si no a un colapso. Las expectativas de reducción de tasas de interés para diciembre subieron rápidamente hasta casi el 90 %, y las acciones protagonizaron un fuerte rally para cerrar noviembre en positivo. Además, el presidente Trump ha insinuado que conoce la identidad del próximo presidente de la Fed, y los mercados de predicción ya descuentan por completo a Kevin Hassett, quien aboga por recortes de tasas más rápidos alineados con la administración Trump y es claramente alcista en macro.

Fuente: CME Fed Watch

¿Por qué los activos digitales siguen cayendo con cada mala noticia pero no repuntan con las buenas?

No tengo una explicación concreta.

Hemos visto en el pasado períodos similares, donde todo apunta a una tendencia alcista salvo el precio (mayo/junio de 2021 y abril de 2025, por ejemplo; este último corresponde a una proyección), pero esta vez se percibe distinto. Actualmente hay poco interés en invertir en la mayoría de los activos digitales y nadie con quien hablamos logra identificar el motivo. Esto contrasta con años anteriores. Normalmente, tanto si anticipamos una gran caída como si vamos rezagados, al menos podemos consultar con fondos, exchanges, brókers e inversores minoristas y referentes del sector para entender el porqué. Pero hasta ahora, esta liquidación parece darse sin una razón clara.

Recientemente, Bill Ackman comentó que sus inversiones en Freddie Mac y Fannie Mae sufren debido a su correlación con los precios cripto. Aunque esto carece de sentido fundamentalmente, ya que los activos son muy distintos y tienen tesis inversoras completamente diferentes, sí resulta lógico si pensamos en cómo inversores de TradFi, inversores minoristas y cripto ahora convergen. Lo que antes era un sector bastante aislado ahora se solapa con el resto. Aunque esto sea positivo a largo plazo, a corto plazo genera problemas importantes, ya que las inversiones cripto parecen ser las primeras en salir de cualquier cartera diversificada. Además, esto ayuda a explicar por qué quienes están en el sector cripto no comprenden de dónde llega la presión vendedora: probablemente, no provenga del propio sector. El mundo cripto es muy transparente, a veces en exceso, mientras que TradFi sigue siendo una caja negra. Y esa caja negra domina ahora los flujos y la actividad.

Algunas posibles explicaciones de la debilidad

Más allá de lo evidente (falta de formación y numerosos activos de baja calidad), debe existir una mejor explicación para la pronunciada espiral bajista de cripto.

Defendemos desde hace tiempo que los activos deben combinar valor financiero, utilidad y social para tener relevancia. El mayor problema de la mayoría de los activos digitales es que la mayor parte de su valor proviene del componente social, el más difícil de cuantificar. De hecho, en nuestro análisis de principios de año sobre tokens de blockchain de capa 1 (como ETH y SOL), tuvimos que deducir el valor social tras calcular los componentes financieros y de utilidad, mucho menores.

Así que, con el Fear and Greed Index (índice de miedo y avaricia) en mínimos, cabría esperar que los tokens cuyo valor depende principalmente del componente social se desplomen (y así ocurre: Bitcoin, L1s, NFTs y memecoins). Por el contrario, los activos con mayor porcentaje de valor financiero y de utilidad deberían superar al mercado; aunque algunos lo hacen (BNB), la mayoría no (tokens DeFi, PUMP). Es algo curioso.

También cabría esperar que llegaran defensores para sostener los precios, pero tampoco sucede. De hecho, vemos más inversores sumándose a la debilidad, esperando aún más caídas, aunque no haya justificación más allá del momentum y el análisis técnico. Nuestros amigos de Dragonfly, un destacado VC cripto, sí defendieron las valoraciones de tokens de capa 1 con un artículo bien argumentado, influido indirectamente por nuestro análisis SOTP sobre L1s. Dragonfly coincide con los dos últimos párrafos de nuestro artículo: las valoraciones actuales según ingresos y utilidad son irrelevantes, porque todos los activos acabarán moviéndose sobre blockchain. No significa que cualquier token L1 sea barato, pero sí que el valor total de todas las blockchains es bajo, y apostar por un token L1 concreto es una función de probabilidad de éxito. Es importante pensar en el futuro del sector y no solo en el uso actual. Si los precios siguen cayendo, veremos más artículos "en defensa".

Por otra parte, no sería una liquidación cripto sin ataques a Microstrategy (MSTR) y Tether. Aunque hemos desmentido los problemas de MSTR en numerosas ocasiones (nunca serán vendedores forzados), los ataques persisten. El FUD (miedo, incertidumbre y duda) sobre Tether es más actual. De alguna manera, hemos pasado de "Tether recauda 20 000 millones de dólares con una valoración de 500 000 millones" a "Tether es insolvente" en cuestión de semanas.

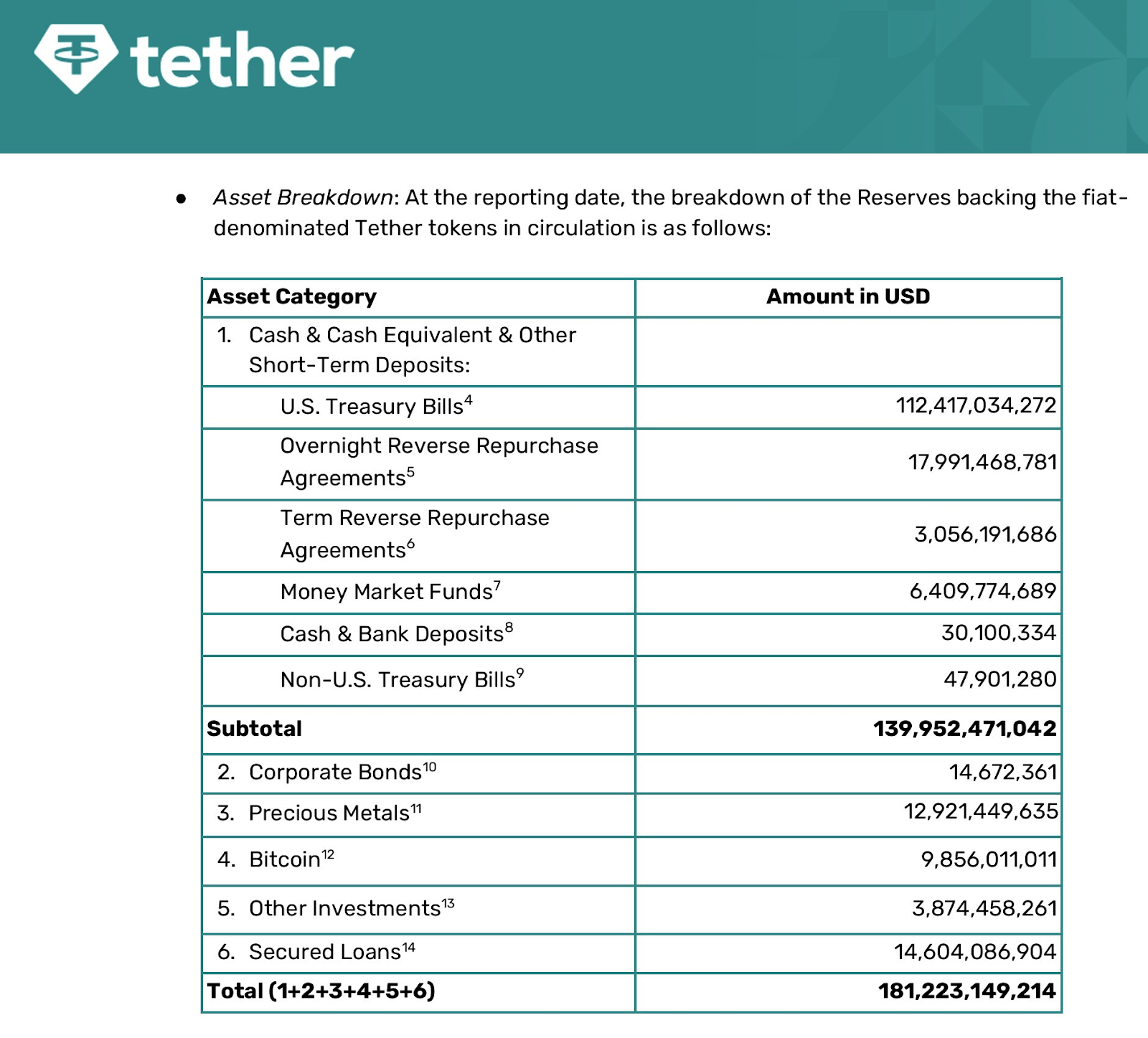

S&P rebajó recientemente a Tether a grado especulativo, y el último informe de atestación de Tether (30/09/25) muestra que el stablecoin USDT está respaldado en un 70 % por efectivo y equivalentes, y en un 30 % por oro, bitcoin, préstamos corporativos y una reserva en acciones.

Fuente: Tether

Esto parece inquietar al mercado, aunque está totalmente en línea con lo esperado de una empresa privada sin regulación sobre composición de activos. Además, estar casi totalmente colateralizado en efectivo es mucho mejor que el sistema bancario fraccionario. Pero no compararé USDT con un banco, al menos hasta que entre en vigor la GENIUS ACT (legislación extranjera).

No existe escenario en el que se reembolse más del 70 % de USDT de golpe, que sería la única forma de un problema de liquidez. Así que cualquier duda sobre su liquidez es infundada. Un problema de solvencia es distinto. Si el 30 % de sus tenencias en BTC, oro y préstamos pierde valor, tendrían que recurrir a otros activos de la empresa matriz que no respaldan explícitamente USDT. Dada la rentabilidad de la empresa matriz, esto tampoco supone problema, y dudo que algún inversor serio lo vea así. Sin embargo, el CEO de Tether, Paolo Ardoino, tuvo que explicarlo. USDT no ha perdido la paridad, porque esto no es un problema, aunque pueda generar cierta inquietud en el mercado. La única pregunta relevante es por qué mantener esas otras inversiones si el mercado solo quiere efectivo y equivalentes, y Tether podría seguir obteniendo enormes beneficios solo con los intereses gubernamentales (un 3-4 % anual sobre 180 000 millones de dólares en activos supera los 5 000 millones de beneficios al año).

Así que, ex post, al menos podemos intentar racionalizar algunos de los movimientos bajistas del mercado. Sin embargo, esta debilidad persistente sigue siendo difícil de explicar.

Aviso legal:

- Este artículo se reimprime de [ar.ca]. Todos los derechos de autor pertenecen al autor original [Jeff Dorman, CFA]. Si tiene alguna objeción a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de inmediato.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo corresponden únicamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo indicación expresa, está prohibido copiar, distribuir o plagiar los artículos traducidos.

Compartir

Artículos relacionados

Todo lo que necesita saber sobre el comercio de estrategia cuantitativa

¿Qué es la reserva estratégica de Bitcoin y por qué los estados de EE. UU. están estableciendo reservas relacionadas?

El impacto de la reelección de Trump en el mercado de criptomonedas de EE. UU.: Análisis del crecimiento de los titulares y las nuevas tendencias regulatorias

¿Qué es el botín?

Investigación de Gate: BTC rebota a $57,000; Solana, monedas MEME y otros sectores se recuperan más de un 20%