"Fintech" ha jugado durante mucho tiempo con la ambigüedad de su nombre.

La parte "fin" evoca numerosos correos electrónicos desde dominios .gov, auditorías que duran meses, responsables de cumplimiento que conocen tu historial de presentación SAR mejor que tu hoja de ruta de producto y vuelos a mitad de semana a Charlotte o DC. La parte "tech" representa una aplicación móvil sofisticada, una experiencia de usuario diez veces mejor y cafés con inversores en Blue Bottle.

"Fin" y "tech" siempre fueron un espectro, pero el mercado solía premiar a las fintech por ser todo lo "tech" posible y tan poco "fin" como pudieran permitirse.

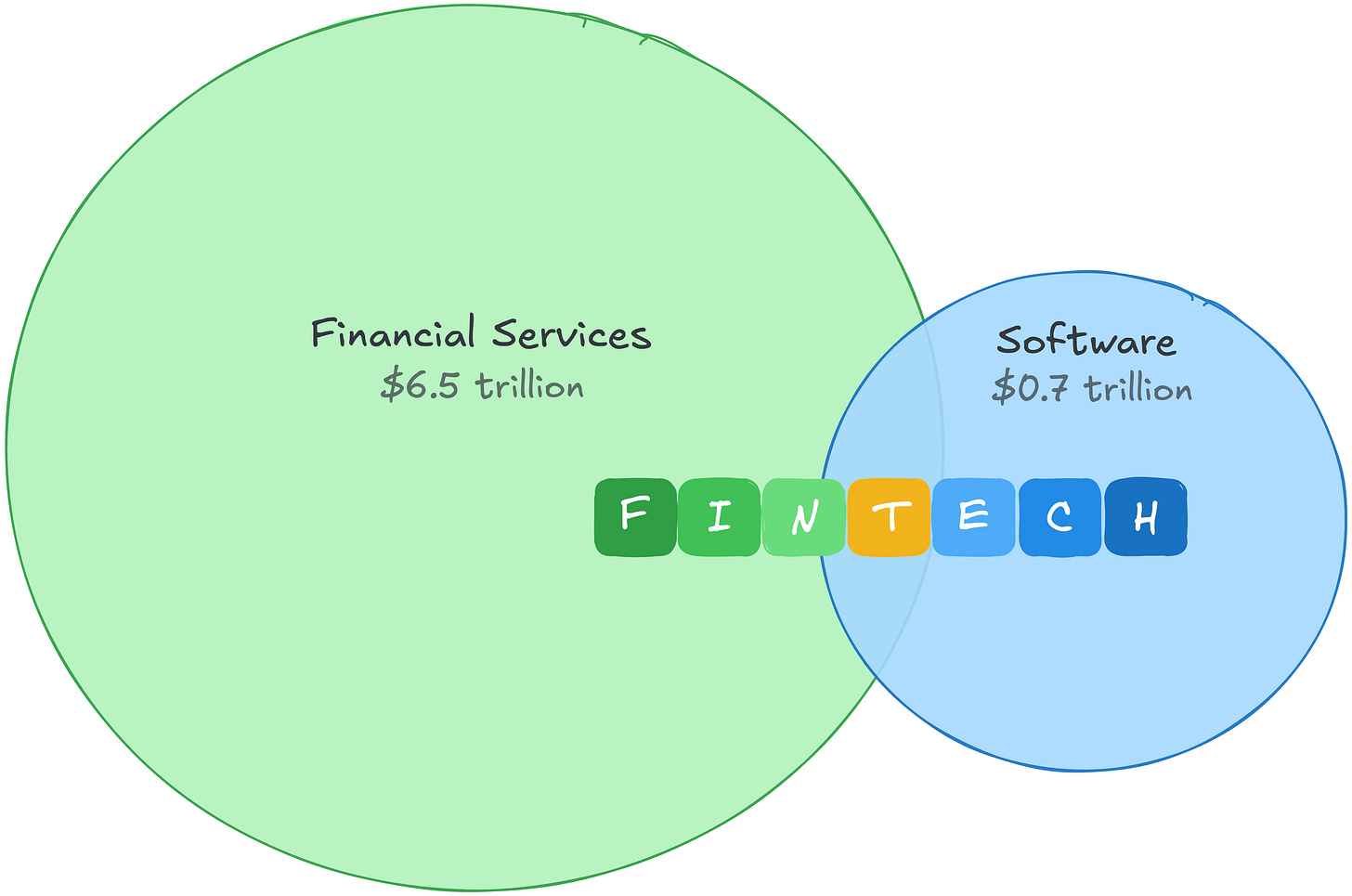

Y es lógico. En 2021, el software tenía un pool de beneficio bruto de aproximadamente 0,7 billones de dólares, valorado con una prima elevada. Los servicios financieros, en cambio, contaban con un pool de beneficio bruto diez veces mayor, pero valorado de forma mucho más conservadora.1 Fintech permitía arbitrar ambos: la economía de los servicios financieros con un múltiplo de software.

Esa diferencia en los pools de beneficio también revela dónde está el dinero real. Los servicios financieros generan más beneficio bruto que cualquier otro sector a nivel mundial. La parte "fin" de fintech no solo es más defendible, también representa un mercado mucho mayor.

Luego llegó la IA y el arbitraje se rompió. Las valoraciones de software se comprimieron cuando los inversores reajustaron el valor del código en un mundo donde el código es cada vez más barato. Las fintech quedaron atrapadas en la caída porque el mercado las había clasificado como empresas de software.

Pero el mercado ha clasificado mal. Los costes y las ventajas competitivas de fintech nunca estuvieron en el código, y parecen cada vez más resistentes a la disrupción de la IA.

Una historia de dos estructuras de costes

El software tenía uno de los mejores modelos de negocio de la historia: el código era costoso de producir, pero una vez escrito, podía distribuirse casi gratis. La diferencia entre "costoso de construir" y "gratis de distribuir" era el margen. Si eres una empresa SaaS que gasta entre el 22 y el 25 % de los ingresos en I+D, ese gasto también es tu barrera de entrada. Los competidores no podían replicar fácilmente lo que llevó años y decenas de millones construir.

La IA cierra esa brecha desde arriba. Si el código es barato de construir y barato de distribuir, el margen se reduce. El muro que mantenía alejados a los competidores se vuelve más bajo, entran más actores y el poder de fijación de precios se erosiona.

Eso es un problema real si tu negocio es software. Pero los gastos de fintech no son gastos de ingeniería. Si sigues el dinero, la distinción se vuelve evidente rápidamente.

PayPal gasta el 9 % de los ingresos en I+D. Block gasta el 12 %. No es que la ingeniería en fintech no importe. La ingeniería de Stripe es de primer nivel y supone una verdadera ventaja competitiva. Es que la ingeniería no es donde va la mayoría del dinero.

Va a la parte "fin". Y a diferencia del gasto en I+D, estos costes no solo producen un producto, también generan ventajas competitivas:

Las pérdidas por crédito compran datos de evaluación.

Affirm gasta el 35 % de los ingresos en pérdidas por crédito y coste de capital, antes de pagar a un solo ingeniero. Cada dólar perdido por impagos es un dólar de datos de devolución que un competidor no tiene. Un nuevo participante que entrena con datos sintéticos no tiene datos reales. No se puede construir un historial fiable de pérdidas solo con datos sintéticos.

El gasto en cumplimiento compra permisos regulatorios.

Wise dedica un tercio de su plantilla a cumplimiento y prevención de delitos financieros, gestionando más de 65 licencias regulatorias. Licencias de transmisión de dinero en 50 estados. Programas BSA/AML. Requisitos de constitución bancaria. Estas no son ventajas que se construyen, son permisos que se obtienen de forma continua. No se puede obtener una licencia bancaria escribiendo código sin más.

El volumen de transacciones compra datos propios.

El segmento de pagos de Toast opera con márgenes brutos del 22 % frente al 70 % de su segmento SaaS, pero genera casi el doble de beneficio bruto. Esos costes compran datos de transacciones a nivel de comerciante que alimentan Toast Capital, que ha originado más de 1 000 millones de dólares en préstamos. Los modelos de riesgo de Adyen se entrenan con patrones de transacciones en más de 30 mercados.

Los márgenes de fintech nunca fueron altos, y ese es el punto

Una empresa de pagos opera con márgenes brutos del 20 al 50 %, no del 80 %. Pero los márgenes bajos no son lo mismo que negocios débiles. Los márgenes de fintech son menores porque muchos de esos costes generan ventajas acumulativas. Y aunque algunos no lo hagan, siguen existiendo fuera del alcance de la compresión de costes impulsada por la IA.

Y la IA refuerza cada una de estas ventajas competitivas. Mejores modelos reducen las tasas de pérdida. Mejor detección de fraude disminuye los contracargos. Mejor tecnología de cumplimiento permite que equipos pequeños gestionen más licencias. La IA no reemplaza la ventaja competitiva, premia a las empresas que eligieron construir en las partes difíciles de fintech: movimiento de dinero, riesgo, datos propios y regulación.

Así que el argumento real no es solo "la IA ayuda a fintech". Es que la IA traslada el valor desde la superficie del producto hacia los datos propios, la capacidad de asumir riesgos, el permiso regulatorio y la distribución integrada en el movimiento real de dinero. Si construyes en esas áreas, la IA se multiplica a tu favor. Si tu diferenciación está en el código, se multiplica en tu contra.

Y la demanda sigue creciendo. Cada checkout automatizado es un nuevo vector de fraude. Cada agente de IA que transacciona de forma autónoma representa un riesgo de contracargo. Cuanto más se construye sobre la infraestructura de fintech, más esencial se vuelve esa infraestructura.

Fin para ganar

Esta realidad ya está llevando a los fundadores de fintech más inteligentes a replantear dónde se sitúan en el espectro "fin" y "tech":

- ¿Evaluamos y fijamos el riesgo nosotros mismos, o lo pasamos a un socio que se queda con el margen?

- ¿Poseemos la relación regulatoria, o la alquilamos a alguien que sí la tiene?

- ¿Cada transacción mejora nuestros modelos de riesgo, o estamos entrenando los de otros?

- ¿Nuestro libro mayor es la fuente de verdad, o es solo un reflejo imperfecto del de otro?

Esta distinción divide el panorama fintech en dos. Las empresas que poseen la relación regulatoria, asumen las pérdidas por crédito y acumulan los datos de transacciones están construyendo ventajas competitivas que la IA refuerza. Las que alquilan la parte "fin", usando la licencia de un banco asociado, el libro mayor de un proveedor BaaS o los modelos de riesgo de otros en una mejor interfaz, tienen el mismo problema que las empresas SaaS. Su diferenciación está en el código, y el código acaba de abaratarse.

El viejo arbitraje de la economía de servicios financieros con un múltiplo de software ha muerto. El nuevo es más simple: posee la parte "fin".

Aviso legal:

-

Este artículo es una reimpresión de [Matt Brown's Notes]. Todos los derechos de autor pertenecen al autor original [Matt Brown]. Si hay objeciones a esta reimpresión, contacta con el equipo de Gate Learn y lo gestionarán de forma inmediata.

-

Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen ningún tipo de asesoramiento de inversión.

-

Las traducciones del artículo a otros idiomas las realiza el equipo de Gate Learn. Salvo mención, está prohibido copiar, distribuir o plagiar los artículos traducidos.