المؤلف: Mesh

الترجمة: DeepChaoTechFlow

بصراحة، فإن تطور رموز RWA المهيكلة على مستوى المؤسسات خلال الأشهر الستة الماضية يستحق اهتمامًا عميقًا. حجم السوق يقترب من 200 مليار دولار. هذا ليس تضخيمًا، بل إن رأس المال المؤسسي الحقيقي يُنشر على السلسلة.

لقد كنت أتابع هذا المجال منذ فترة، وسرعة التطور الأخيرة مذهلة. من السندات الحكومية، والائتمان الخاص، إلى الأسهم المرمزة، تنتقل هذه الأصول بسرعة تفوق التوقعات إلى بنية تحتية قائمة على البلوكشين.

حاليًا، هناك خمسة بروتوكولات تشكل أساس هذا المجال: RaylsLabs، OndoFinance، Centrifuge، CantonNetwork وPolymesh. فهي لا تتنافس على نفس نوع العملاء، بل تستهدف احتياجات مؤسساتية مختلفة: البنوك تحتاج إلى الخصوصية، ومديرو الأصول يسعون للكفاءة، وشركات وول ستريت تطلب بنية تحتية للامتثال.

هذه ليست مسألة من يفوز، بل عن اختيار المؤسسات للبنية التحتية، وكيفية انتقال الأصول التقليدية عبر هذه الأدوات إلى تريليونات الدولارات من التحويل.

السوق غير المستغلة تقترب من 200 مليار دولار

قبل ثلاث سنوات، كان رمزية RWA شبه غير موجودة كفئة. واليوم، تقترب الأصول المودعة على السلسلة من السندات الحكومية، والائتمان الخاص، والأسهم العامة من 200 مليار دولار. مقارنةً بنطاق 6-8 مليارات دولار في بداية 2024، هذا النمو ملحوظ.

بصراحة، أداء السوق الفرعي أكثر إثارة للاهتمام من الحجم الإجمالي.

وفقًا لالتقاط السوق من rwa.xyz في أوائل يناير 2026:

- السندات الحكومية وصناديق السوق النقدية: حوالي 8-9 مليارات دولار، تمثل 45%-50% من السوق

- الائتمان الخاص: 2-6 مليارات دولار (حجم أصغر لكنه الأسرع نموًا، بنسبة 20%-30%)

- الأسهم العامة: أكثر من 400 مليون دولار (نمو سريع، بقيادة OndoFinance)

ثلاثة عوامل رئيسية تسرع اعتماد RWA:

- جاذبية أرباح الفارق: منتجات السندات الحكومية المرمزة تقدم عائد 4%-6%، وتوفر وصولًا على مدار الساعة، بينما السوق التقليدي يتطلب T+2 للتسوية. أدوات الائتمان الخاص تقدم عائد 8%-12%. للمسؤول المالي في المؤسسات التي تدير مئات الملايين من الدولارات من رأس المال غير المستخدم، الحساب واضح.

- تحسين إطار التنظيم تدريجيًا: قانون سوق الأصول المشفرة (MiCA) في الاتحاد الأوروبي يُطبق الآن في 27 دولة. مشروع Crypto من SEC يدفع نحو إطار الأوراق المالية على السلسلة. في الوقت نفسه، رسائل عدم اتخاذ إجراء (No-Action Letters) تسمح لمزودي البنية التحتية مثل DTCC بتمكين رمزية الأصول.

- نضوج بنية الحفظ والبروتوكولات الذكية: Chronicle Labs أدارت أكثر من 20 مليار دولار من القيمة المقفلة الإجمالية، وHalborn أجرى تدقيق أمني رئيسي على بروتوكولات RWA. هذه البنى التحتية ناضجة بما يكفي لتلبية معايير الأمان والثقة.

ومع ذلك، لا تزال الصناعة تواجه تحديات هائلة. تكلفة المعاملات عبر السلاسل تقدر بحوالي 1.3 مليار دولار سنويًا. نظرًا لتكلفة تدفق رأس المال أعلى من أرباح الفارق، فإن الفارق في أسعار المعاملات لنفس الأصول على سلاسل مختلفة يصل إلى 1%-3%. الصراع بين الحاجة للخصوصية ومتطلبات الشفافية التنظيمية لم يُحل بعد.

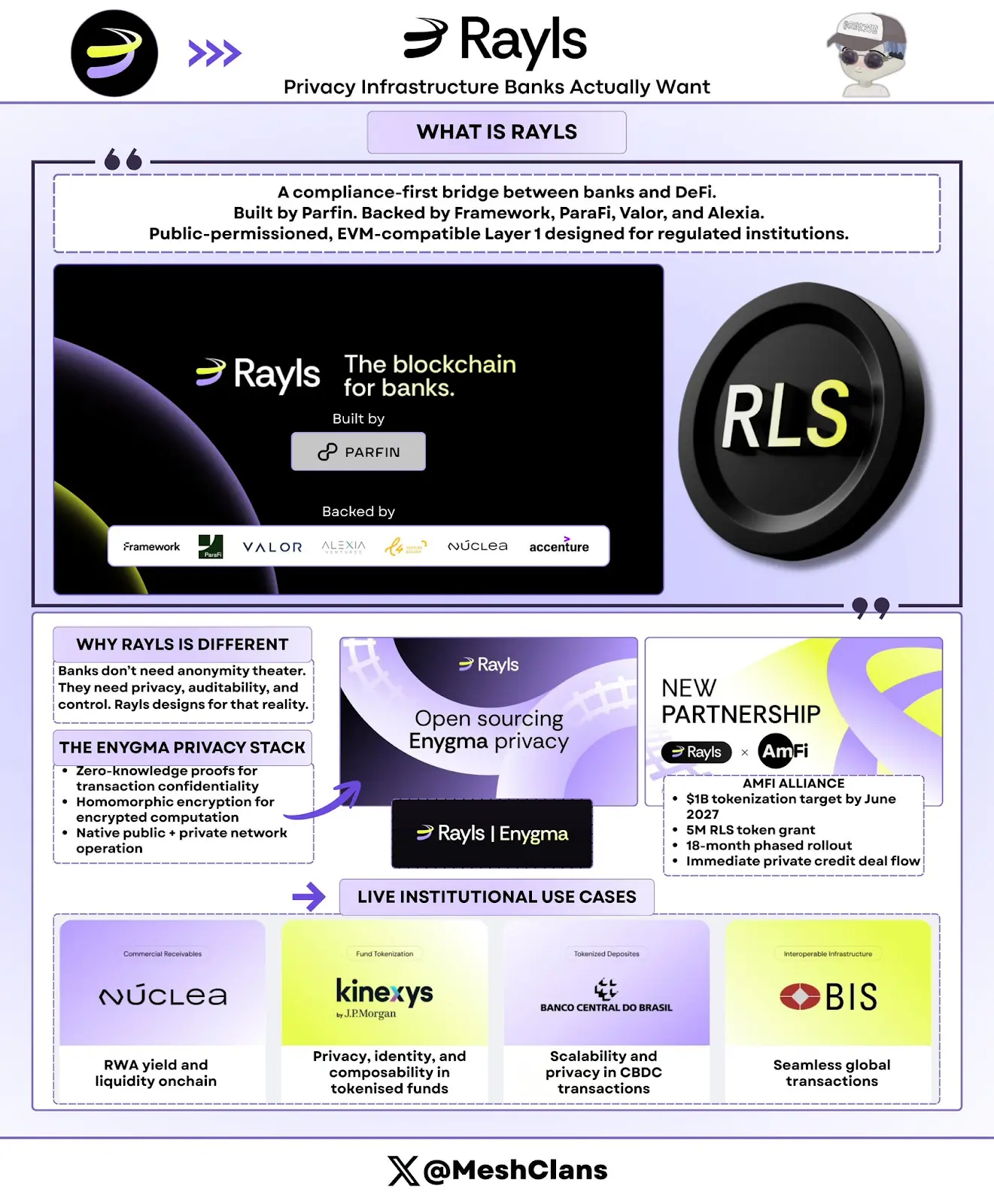

RaylsLabs: البنية التحتية للخصوصية التي تحتاجها البنوك حقًا

@RaylsLabs يضع نفسه كجسر امتثال يربط بين البنوك والتمويل اللامركزي (DeFi). تم تطويره بواسطة شركة Fintech البرازيلية Parfin، ويحصل على دعم من FrameworkVentures، ParaFiCapital، ValorCapital وAlexiaVentures، ويعتمد بنية لبلوكتشين عامة مرخصة ومتوافقة مع EVM، مصممة خصيصًا للهيئات المنظمة.

لقد تابعت تطوير تقنية الخصوصية Enygma منذ فترة. المهم ليس المواصفات التقنية، بل المنهجية. Rayls يعالج المشكلات التي تحتاجها البنوك حقًا، وليس مجرد تلبية توقعات مجتمع DeFi حول احتياجات البنوك.

الوظائف الأساسية لتقنية الخصوصية Enygma: 1. إثبات المعرفة الصفرية: لضمان سرية المعاملات؛ 2. التشفير التوافقي: لدعم العمليات على البيانات المشفرة؛ 3. العمليات الأصلية عبر سلاسل عامة وشبكات مؤسسات خاصة؛ 4. المدفوعات السرية: لدعم التبادلات الذرية و"تسليم المدفوعات" المدمج؛ 5. الامتثال القابل للبرمجة: يمكن الكشف عن البيانات بشكل انتقائي للمراجعين المحددين.

حالات الاستخدام الفعلي: 1. البنك المركزي البرازيلي: لنموذج تجريبي لتسوية عبر الحدود باستخدام CBDC؛ 2. Núclea: رمزية الحسابات المستحقة القبض المنظمة؛ 3. عدة عملاء غير علنيين: لعمليات تسوية المدفوعات الخاصة.

آخر التطورات

في 8 يناير 2026، أعلنت Rayls عن إتمام تدقيق أمني من Halborn. يوفر هذا الاعتماد أمانًا مؤسسيًا لبنية RWA التحتية، وهو مهم جدًا للبنوك التي تقيّم عمليات الإنتاج.

بالإضافة إلى ذلك، تخطط شبكة AmFi بحلول يونيو 2027 لتحقيق هدف رمزي بقيمة 1 مليار دولار من الأصول المرمزة على Rayls، مع دعم مكافأة من 500 ألف RLS. تعتبر AmFi أكبر منصة رمزية للائتمان الخاص في البرازيل، وتوفر تدفقات معاملات فورية لـ Rayls، مع تحديد معالم واضحة لمدة 18 شهرًا. وهو أحد أكبر الالتزامات المؤسسية في أي نظام بيئي للبلوكتشين حتى الآن.

الهدف السوقي والتحديات

العملاء المستهدفون من Rayls هم البنوك، والبنك المركزي، وشركات إدارة الأصول التي تحتاج إلى خصوصية مؤسسية. يحد النموذج العام المرخص من مشاركة المدققين، ويقتصر على المؤسسات المالية المرخصة، مع ضمان سرية بيانات المعاملات.

لكن التحدي هو إثبات جاذبية السوق. مع غياب بيانات TVL علنية أو نشرات عملاء معلنة خارج التجارب، يصبح هدف 10 مليارات دولار لشبكة AmFi في منتصف 2027 اختبارًا رئيسيًا.

OndoFinance: سباق التوسع عبر السلاسل بسرعة البرق

حقق Ondo أسرع توسع في مجال رمزية RWA من المؤسسات إلى التجزئة. بدأ بالبروتوكول الذي يركز على السندات الحكومية، وأصبح الآن أكبر منصة لرمزية الأسهم العامة.

حتى يناير 2026، البيانات الأحدث:

- TVL: 1.93 مليار دولار

- الأسهم المرمزة: أكثر من 400 مليون دولار، بنسبة 53% من السوق

- حيازة USDY على شبكة Solana: حوالي 176 مليون دولار

لقد جربت بنفسي منتج USDY على Solana، وكانت تجربة المستخدم سلسة جدًا: دمج بين سندات المؤسسات وسهولة DeFi، وهذا هو المفتاح.

آخر المستجدات

في 8 يناير 2026، أطلقت Ondo بشكل مفاجئ 98 أصلًا مرمزًا جديدًا، تغطي أسهم و ETFs في مجالات الذكاء الاصطناعي (AI)، السيارات الكهربائية (EV)، والاستثمار الموضوعي. ليست مجرد تجربة صغيرة، بل تقدم سريعًا.

تخطط Ondo في الربع الأول من 2026 لإطلاق رمزية الأسهم الأمريكية و ETFs على شبكة Solana، وهو أكبر محاولة لها لدخول بنية تحتية صديقة للتجزئة. وفقًا لخارطة الطريق، مع توسعها، الهدف هو إطلاق أكثر من 1000 أصل مرمز.

التركيز الصناعي:

- الذكاء الاصطناعي: Nvidia، صناديق الاستثمار العقاري (REITs)

- السيارات الكهربائية: Tesla، مصنعي البطاريات الليثيوم

- الاستثمار الموضوعي: قطاعات خاصة كانت محدودة سابقًا بسبب الحد الأدنى للاستثمار

استراتيجية النشر عبر سلاسل متعددة:

- إيثريوم: سيولة DeFi وشرعية المؤسسات

- BNBChain: استهداف المستخدمين من البورصات الأصلية

- Solana: دعم الاستخدام الجماهيري الكبير، بسرعة تأكيد معاملات دون ثوانٍ

بصراحة، مع انخفاض أسعار رموزها، وصل TVL إلى 1.93 مليار دولار، وهو الإشارة الأهم: النمو في البروتوكول يتقدم على المضاربة. هذا النمو يرجع بشكل رئيسي إلى طلب المؤسسات على سندات الحكومة وDeFi على العوائد من العملات المستقرة غير المستخدمة. زيادة TVL خلال دمج السوق في الربع الرابع من 2025 تظهر طلبًا حقيقيًا، وليس مجرد متابعة للضجة السوقية.

من خلال إقامة علاقات حجز مع الوسطاء-التجار، وإتمام تدقيق Halborn، وإطلاق منتجات على ثلاثة سلاسل رئيسية خلال ستة أشهر، اكتسبت Ondo ميزة قيادية، ويصعب على المنافسين اللحاق بها. على سبيل المثال، حجم رمزية الأصول لمنافسها Backed Finance يقارب 162 مليون دولار فقط.

ومع ذلك، لا تزال تواجه Ondo بعض التحديات:

- تقلبات الأسعار خارج أوقات التداول: رغم أن الرموز يمكن نقلها في أي وقت، إلا أن التسعير لا يزال يعتمد على ساعات عمل البورصات، مما قد يسبب فروقات أرباح عبر arbitrage خلال التداول الليلي في أمريكا.

- قيود الامتثال: قوانين الأوراق المالية تتطلب عمليات KYC وتحقق صارمة، مما يحد من سرد “غير مرخص”.

image

Centrifuge: كيف تنشر مديري الأصول مئات المليارات من الدولارات فعليًا

أصبح Centrifuge معيار البنية التحتية لرمزية الائتمان الخاص على مستوى المؤسسات. حتى ديسمبر 2025، ارتفع TVL للبروتوكول إلى 1.3-1.45 مليار دولار، مدفوعًا بالاستثمار الحقيقي من قبل المؤسسات.

أمثلة على استثمارات المؤسسات الرئيسية

- شراكة Janus Henderson (مدير أصول عالمي يدير 373 مليار دولار)

- صندوق Anemoy AAACLO: أول سندات قروض مضمونة من نوع AAA على السلسلة بالكامل (CLO)

- يستخدم نفس فريق إدارة المحافظ لصندوق AAACLOETF الذي يديره 21.4 مليار دولار

- أعلنت في يوليو 2025 عن خطة توسع، تستهدف إضافة 250 مليون دولار من الاستثمارات على Avalanche

- توزيع Grove (بروتوكول ائتمان مؤسسي ضمن نظام Sky)

- استراتيجية توزيع موعودة تصل إلى 1 مليار دولار

- رأس مال انطلاق أولي 50 مليون دولار

- فريق المؤسسين من Deloitte، Citi، BlockTowerCapital وHildeneCapitalManagement

- شراكة مع ChronicleLabs (أُعلن عنها في 8 يناير 2026)

- إطار إثبات الأصول: يوفر بيانات حيازة موثوقة مشفرة

- يدعم حساب صافي القيمة (NAV) الشفاف، والتحقق من الحفظ، والتقارير الامتثالية

- يوفر لوحات تحكم للمستثمرين والمراجعين

كنت أتابع قضايا البروتوكولات الذكية والبروتوكولات الذكية، وطرق Chronicle Labs هي الأولى التي تلبي احتياجات المؤسسات: توفر بيانات قابلة للتحقق، دون التضحية بكفاءة السلسلة. الإعلان في 8 يناير يتضمن عرض فيديو يوضح أن الحل قيد الاستخدام الفعلي، وليس مجرد وعد بالمستقبل.

طريقة عمل Centrifuge الفريدة:

على عكس المنافسين الذين يعبئون المنتجات غير المرتبطة بالسلسلة، يركز Centrifuge على رمزية استراتيجيات الائتمان مباشرة أثناء إصدار الأصول. العملية كالتالي:

- المُصدر يصمم ويدير الصناديق عبر تدفق عمل شفاف واحد؛

- المستثمرون المؤسساتيون يخصصون عملات مستقرة للاستثمار؛

- بعد الموافقة الائتمانية، تتدفق الأموال إلى المقترض؛

- يتم توزيع السداد عبر العقود الذكية بنسبة متناسبة للمساهمين؛

- العائد السنوي للأصول من الدرجة AAA يتراوح بين 3.3%-4.6%، وهو شفاف تمامًا.

الشبكات المدعومة في الإصدار V3 متعدد السلاسل: إيثريوم؛ Base، Arbitrum، Celo، Avalanche

المهم أن مديري الأصول يحتاجون لإثبات أن الائتمان على السلسلة يمكن أن يدعم مئات المليارات من الدولارات، وCentrifuge حقق ذلك بالفعل. فقط شراكة Janus Henderson توفر قدرة بمئات المليارات.

علاوة على ذلك، فإن قيادتها في وضع معايير الصناعة (مثل تأسيس تحالف الأصول الرمزية وSummit للأصول الواقعية) يعزز مكانتها كمزود للبنية التحتية، وليس مجرد منتج واحد.

على الرغم من أن TVL البالغ 1.45 مليار دولار يثبت طلب المؤسسات، فإن عائد 3.8% السنوي المستهدف يبدو أقل مقارنة بفرص المخاطر والعوائد الأعلى في DeFi. جذب مزودي السيولة الأصليين في DeFi الذين يتجاوزون توزيع Sky، هو التحدي التالي لـCentrifuge.

image

CantonNetwork: بنية تحتية لول ستريت على البلوكشين

Canton هو رد المؤسسات على مفهوم DeFi غير المرخص: شبكة عامة خاصة تحمي الخصوصية، مدعومة من شركات وول ستريت الكبرى.

الجهات المشاركة: DTCC (شركة الحفظ والتسوية)، BlackRock، Goldman Sachs، Citadel Securities.

هدف Canton هو استهداف حجم التسوية السنوي الذي تتعامل معه DTCC في 2024، والذي يبلغ 37 تريليون دولار. نعم، هذا الرقم صحيح.

شراكة DTCC (ديسمبر 2025)

شراكة مع DTCC مهمة جدًا. ليست مجرد تجربة، بل التزام أساسي ببناء بنية تسوية الأوراق المالية الأمريكية. من خلال الحصول على موافقة No-Action Letter من SEC، تتيح هذه الشراكة أن بعض سندات الخزانة الأمريكية المودعة لدى DTCC يمكن أن تُرمز بشكل أصلي على Canton، مع خطة لإطلاق MVP (الحد الأدنى من المنتج القابل للتشغيل) في النصف الأول من 2026.

التفاصيل الرئيسية:

- يتولى كل من DTCC وEuroclear رئاسة مشتركة لمؤسسة Canton؛

- ليسوا مجرد مشاركين، بل قادة في الحوكمة؛

- يركزون في البداية على السندات الحكومية (أقل مخاطر ائتمانية، سيولة عالية، تنظيم واضح)؛

- بعد مرحلة MVP، قد يتوسع إلى السندات الشركات، الأسهم، والمنتجات الهيكلية.

في البداية، كنت متشككًا بشأن البلوكشين المرخص. لكن، تغيرت نظرتي مع تعاون DTCC. ليس بسبب تفوق تقني، بل لأنها البنية التحتية التي ستتبناها المالية التقليدية حقًا.

إطلاق منصة Temple Digital (8 يناير 2026): تم توضيح قيمة Canton للمؤسسات أكثر في منصة التداول الخاصة التي أطلقتها Temple Digital Group في 8 يناير 2026.

توفر Canton دفتر أوامر مركزي بمطابقة في أقل من ثانية، مع بنية غير حافظة. تدعم حاليًا تداول العملات المشفرة والعملات المستقرة، وتخطط لإضافة دعم الأسهم المرمزة والسلع في 2026.

شركاء النظام البيئي: 1. Franklin D. يدير 828 مليون دولار من صناديق السوق النقدية؛ 2. JPMorgan عبر JPMCoin لتنفيذ المدفوعات والتسويات.

بنية الخصوصية في Canton: تعتمد على العقود الذكية باستخدام Daml (لغة نمذجة الأصول الرقمية):

- تحدد العقود من يمكنه رؤية البيانات؛

- يمكن للجهات التنظيمية الوصول إلى سجلات التدقيق كاملة؛

- يمكن للأطراف المعنية الاطلاع على تفاصيل المعاملة؛

- المنافسون والجمهور لا يمكنهم رؤية أي معلومات عن المعاملات؛

- يتم نشر تحديثات الحالة بشكل ذري في الشبكة.

بالنسبة للمؤسسات التي اعتادت على التداول بسرية عبر Bloomberg Terminal وDark Pools، فإن بنية Canton توفر كفاءة البلوكشين مع تجنب الكشف عن استراتيجيات التداول، وهو تصميم منطقي جدًا. فـول ستريت لن تفضح أبدًا أنشطتها الحصرية على دفتر أصول علني. مشاركة أكثر من 300 جهة مشاركة تظهر جاذبيتها للمؤسسات، لكن العديد من حجم التداول المبلغ عنه حاليًا قد يكون أكثر محاكاة أو تجارب، وليس حركة إنتاج فعلية. القيود الحالية تتعلق بسرعة التطوير: MVP المقرر تسليمه في النصف الأول من 2026 يعكس جداول زمنية لعدة أرباع، بالمقارنة مع بروتوكولات DeFi التي يمكن أن تطلق منتجات جديدة خلال أسابيع.

image

Polymesh: شبكة بلوكتشين للأوراق المالية من أجل الامتثال

Polymesh تبرز من خلال الامتثال على مستوى البروتوكول، وليس عبر تعقيد العقود الذكية. كشبكة مخصصة للأوراق المالية المنظمة، تقوم بالتحقق من الامتثال على مستوى الإجماع، دون الحاجة إلى كود مخصص.

الميزات الأساسية

- التحقق من الهوية على مستوى البروتوكول: عبر موفري التحقق من هوية العملاء المرخصين؛

- قواعد نقل مدمجة: المعاملات غير المطابقة تفشل مباشرة في مرحلة الإجماع؛

- تسوية الدفع الذري: تتم بسرعة تأكيد نهائية خلال 6 ثوانٍ.

تكاملات الإنتاج

- Republic (أغسطس 2025): دعم إصدار الأوراق المالية الخاصة؛

- AlphaPoint: تغطية أكثر من 150 سوقًا في 35 دولة؛

- المجالات المستهدفة: الصناديق المنظمة، العقارات، الأسهم الشركات.

المزايا: لا حاجة لتدقيق عقود ذكية مخصص؛ يتكيف البروتوكول تلقائيًا مع التغييرات التنظيمية؛ لا يمكن تنفيذ تحويلات غير مطابقة.

التحديات والمستقبل: تعمل Polymesh حاليًا كشبكة مستقلة، مما يعزلها عن سيولة DeFi. لحل ذلك، تخطط لإطلاق جسر إلى إيثريوم في الربع الثاني من 2026. هل ستتمكن من ذلك في الوقت المحدد؟ نترقب. بصراحة، كنت أُقلل من إمكانيات هذا التصميم “المولود للامتثال”. للمصدرين للأوراق المالية الذين يعانون من تعقيد ERC-1400، فإن طريقة Polymesh أكثر جاذبية: تدمج الامتثال مباشرة في البروتوكول، بدلاً من الاعتماد على عقود ذكية معقدة.

image

كيف تقسم هذه البروتوكولات السوق؟

هذه الخمسة لا تتنافس مباشرة، لأنها تحل مشكلات مختلفة:

حلول الخصوصية:

- Canton: باستخدام Daml، تركز على علاقات الأطراف في وول ستريت؛

- Rayls: باستخدام zkP، توفر حماية خصوصية رياضية للبنوك؛

- Polymesh: التحقق من الهوية على مستوى البروتوكول، تقدم حلًا شاملًا للامتثال.

استراتيجيات التوسع:

- Ondo: إدارة 19.3 مليار دولار عبر ثلاث سلاسل، تركز على السيولة بسرعة المعاملة على حساب العمق؛

- Centrifuge: تركز على سوق الائتمان المؤسسي بين 1.3 و1.45 مليار دولار، تركز على العمق على حساب السرعة.

السوق المستهدف:

- البنوك / CBDC → Rayls

- التجزئة / DeFi → Ondo

- شركات إدارة الأصول → Centrifuge

- وول ستريت → Canton

- رمزية الأوراق المالية → Polymesh

برأيي، هذا التقسيم السوقي أكثر أهمية مما يدركه الكثيرون. المؤسسات لن تختار “أفضل بلوكتشين”، بل ستختار البنية التحتية التي تلبي احتياجاتها الخاصة من الامتثال، التشغيل، والمنافسة.

القضايا غير المحلولة

تجزئة السيولة بين السلاسل: تكلفة التداخل بين السلاسل عالية جدًا، وتقدر بحوالي 1.3-1.5 مليار دولار سنويًا. بسبب ارتفاع تكلفة الجسور بين السلاسل، يحدث فروق سعرية من 1%-3% عند تداول نفس الأصول على سلاسل مختلفة. إذا استمر هذا حتى 2030، فمن المتوقع أن تتجاوز التكاليف السنوية 75 مليار دولار. هذا أحد أكبر مخاوفي. حتى لو أنشأت بنية تحتية متقدمة للرمزية، فإن تشتت السيولة عبر سلاسل غير متوافقة سيقضي على كفاءة التحول.

تعارض الخصوصية والشفافية: تحتاج المؤسسات إلى سرية المعاملات، بينما تتطلب الجهات التنظيمية إمكانية التدقيق. في سيناريوهات متعددة الأطراف (مثل المصدرين، المستثمرين، المقيمين، الجهات التنظيمية، المدققين)، كل طرف يحتاج إلى مستويات مختلفة من الرؤية. لا يوجد حل مثالي بعد.

انقسامات التنظيم: الاتحاد الأوروبي أقر MiCA (لوائح سوق الأصول المشفرة) التي تنطبق على 27 دولة؛ الولايات المتحدة تتطلب تقديم طلبات فردية لـ No-Action Letter، والتي تستغرق شهورًا؛ تدفقات رأس المال عبر الحدود تواجه تحديات قضائية.

مخاطر البروتوكول الذكي: تعتمد الأصول المرمزة على بيانات خارج السلسلة. إذا تعرض موفرو البيانات للاختراق، قد تظهر الأصول على السلسلة بمعلومات خاطئة. رغم أن إطار إثبات الأصول من Chronicle يوفر حلًا، إلا أن المخاطر قائمة.

طريق المليارات: محفزات رئيسية لعام 2026

المحفزات التي يجب مراقبتها في 2026:

إطلاق شبكة Ondo على Solana (الربع الأول 2026): اختبار ما إذا كان التوزيع على مستوى التجزئة يمكن أن يخلق سيولة مستدامة؛ المعيار: أكثر من 100 ألف مالك، لإثبات الطلب الحقيقي.

MVP الخاص بـ Canton على DTCC (نصف 2026): التحقق من جدوى البلوكشين في تسوية سندات الخزانة الأمريكية؛ إذا نجح، قد يتم نقل تريليونات الدولارات إلى البنية التحتية القائمة على السلسلة.

تمرير قانون CLARITY في أمريكا: لتوفير إطار تنظيمي واضح؛ لتمكين المؤسسات التي تتردد حاليًا من نشر رأس المال.

نشر Grove من Centrifuge: توزيع بقيمة 1 مليار دولار خلال 2026؛ لاختبار تشغيل رأس المال الحقيقي لرمزية الائتمان؛ إذا تم التنفيذ بسلاسة دون أحداث ائتمانية، سيعزز ثقة شركات إدارة الأصول.

توقعات السوق

- بحلول 2030: حجم الأصول المرمزة يتراوح بين 2-4 تريليون دولار؛

- نمو الطلب: من 197 مليون دولار حاليًا إلى 50-100 ضعف؛

- الافتراضات: استقرار تنظيمي، جاهزية التوافق بين السلاسل، عدم وقوع إخفاقات كبيرة للمؤسسات.

توقعات النمو حسب القطاع:

- الائتمان الخاص: من 20-60 مليون دولار إلى 150-2000 مليار دولار (حجم أصغر، أعلى معدل نمو)؛

- سندات الحكومة المرمزة: إذا انتقلت صناديق السوق النقدية إلى السلسلة، فإمكاناتها تتجاوز 5 تريليون دولار؛

- العقارات: قد تصل إلى 3-4 تريليون دولار (اعتمادًا على نظام تسجيل العقارات الذي يستخدم تقنية البلوكشين في تسجيل الملكية).

معلم المليارات:

- التوقيت المتوقع: 2027-2028؛

- التوزيع المتوقع: الائتمان المؤسسي 30-40 مليار دولار؛ سندات الحكومة 30-40 مليار دولار؛ الأسهم المرمزة 20-30 مليار دولار؛ العقارات والسلع الكبرى 10-20 مليار دولار.

هذا يتطلب نموًا بمقدار 5 أضعاف المستويات الحالية. رغم أن الهدف طموح، إلا أنه مع زخم المؤسسات في الربع الرابع من 2025، والوضوح التنظيمي القادم، فإن هذا الهدف ليس بعيد المنال.

لماذا تعتبر هذه الخمسة بروتوكولات مهمة جدًا؟

في بداية 2026، يظهر مشهد رمزية RWA مؤسسيًا اتجاهًا غير متوقع: لا فائز واحد، لأنه لا يوجد سوق واحد.

بصراحة، هذا هو الاتجاه الذي يجب أن تتطوره البنية التحتية.

كل بروتوكول يحل مشكلة مختلفة:

- Rayls → خصوصية البنوك؛

- Ondo → توزيع الأسهم المرمزة؛

- Centrifuge → نشر شركات إدارة الأصول على السلسلة؛

- Canton → انتقال بنية وول ستريت التحتية؛

- Polymesh → تبسيط الامتثال للأوراق المالية.

من 2024، من 85 مليار دولار إلى 197 مليار دولار، يظهر أن الطلب تجاوز المضاربة.

الاحتياجات الأساسية للمؤسسات:

- المدير المالي: العائد والكفاءة التشغيلية؛

- شركة إدارة الأصول: خفض تكاليف التوزيع، وتوسيع قاعدة المستثمرين؛

- البنك: بنية تحتية للامتثال.

الأشهر الـ18 القادمة حاسمة

- إطلاق Ondo على Solana → اختبار قدرة التوزيع على مستوى التجزئة؛

- MVP الخاص بـ Canton على DTCC → اختبار قدرة التسوية للمؤسسات؛

- نشر Grove من Centrifuge → اختبار رمزية الائتمان برأس مال حقيقي؛

- هدف Rayls بـ 10 مليارات دولار من AmFi → اختبار اعتماد البنية التحتية للخصوصية.

التنفيذ يتقدم على الهيكل، والنتائج تتفوق على المخططات. هذا هو المفتاح الآن.

التمويل التقليدي يتجه نحو عملية طويلة الأمد للتحول إلى السلسلة. هذه الخمسة بروتوكولات توفر للبنية التحتية المؤسساتية: طبقة الخصوصية، إطار الامتثال، وبنية التسوية. نجاحها سيحدد مسار مستقبل الرمزية — هل هو تحسين الكفاءة للهيكل الحالي، أم نظام جديد كليًا يحل محل الوساطة المالية التقليدية.

اختيارات المؤسسات في 2026 ستحدد ملامح الصناعة لعقد قادم.

معالم رئيسية في 2026

- الربع الأول: إطلاق Ondo على Solana (أكثر من 98 سهمًا على المنصة)؛

- النصف الأول: MVP الخاص بـ Canton على DTCC (رمزية سندات الخزانة الأمريكية على وول ستريت)؛

- مستمر: نشر Grove بقيمة 1 مليار دولار من Centrifuge؛ بناء شبكة Rayls وEco الخاص بـ AmFi.

الأصول ذات التريليونات على الأبواب. NFA.