韓國比特幣金庫策略受挫,Bitmax 股價大跌 88% 被迫減資

ETH3.7%

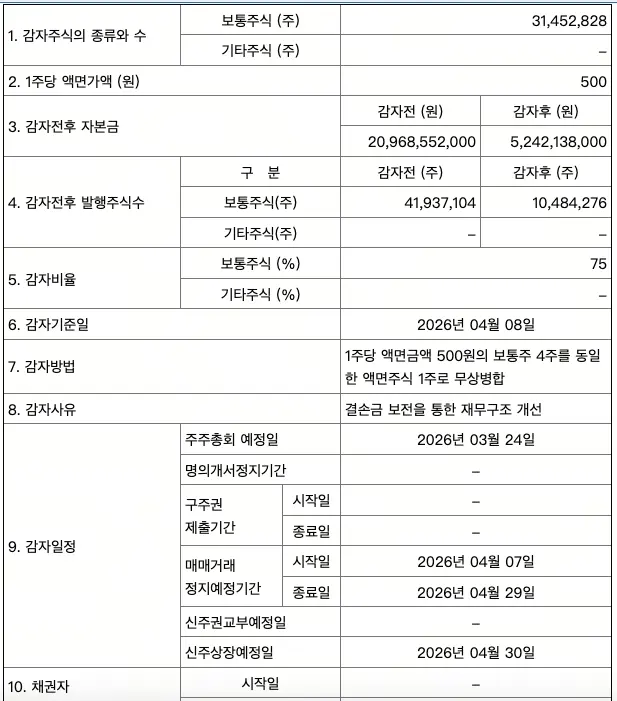

韓國前擴增實境公司 Bitmax 於 3 月 9 日宣布進行 1 比 4 的股份合併,以消除累積虧損,次日股價進一步下跌逾 10%,交易價格接近 0.63 美元(909 韓元),較 52 週高點下跌約 88%。作為對比,採用相同比特幣金庫策略的 Strategy 同期下跌約 70%,比特幣本身僅下跌 12%。

Bitmax 的結構性困境:關聯方場外交易與監管關切

Bitmax 目前持有 551 枚比特幣:其中 539 枚透過董事長進行的 13 筆場外(OTC)交易以約 5,500 萬美元取得,剩餘部分透過以太坊兌換獲得。首筆交易的溢價高達 17.7%,根據當地媒體報道,13 筆交易合計支付金額比當時匯率高出約 600 萬美元。

韓國監管機構於 2025 年中期開放上市公司透過交易所直接交易,然而 Bitmax 近 60% 的比特幣採購仍在此日期之後繼續透過董事長進行場外交易,對關聯方交易的依賴引起市場的密切關注。

財務惡化的關鍵指標:九個月三倍債務增長

Bitmax 的 2025 年第三季財報揭露了資產負債表惡化的速度:

總債務:九個月內從 440 萬美元飆升至 7,400 萬美元,幾乎全部來自為購買比特幣發行的可轉換債券

債務資本比率:從 18% 躍升至 73%

合併淨虧損(前三季):5,200 萬美元,其中 4,300 萬美元為可轉換債券衍生品估值損失

原有 AR 業務:現金流微乎其微,2025 年上半年研發支出削減三分之二

此次減資後,公司實收資本從 1,450 萬美元削減至 360 萬美元,流通股數從 4,190 萬股減至 1,050 萬股。 2026 年 2 月,管理層披露過去三個財年中有兩個財年的稅前經營虧損超過了股東權益的 50%。

韓國版 Strategy 的系統性失誤:四家 KOSDAQ 公司的共同代價

Bitmax 的案例並非孤例。 KOSDAQ 上至少有四家公司——Bitmax、Parataxis Korea、Bitplanet 和 Apton——在 2025 年採用了幾乎相同的策略:更換控股股東、更改公司名稱、增發股份籌資並購買比特幣。這四家公司在 2026 年 2 月單月的股價平均下跌了 29%。

Parataxis Korea 持有超過 200 枚比特幣,同時背負約 1,000 萬美元的 USDT 抵押貸款,在現有稀釋壓力之上額外增加了追繳保證金的潛在風險。

Strategy 模式之所以奏效,在於其持有 64 萬枚比特幣、是納斯達克 100 指數成分股,能一次籌集數百億美元,擁有難以複製的規模、資本市場准入與機構信譽。韓國這批小市值公司在缺乏這些條件的情況下採用同一策略,在比特幣價格下跌時幾乎沒有任何緩衝空間。

常見問題

韓國 Bitmax 的比特幣金庫策略為何以失敗告終?

Bitmax 缺乏 Strategy 模式賴以維持的三個關鍵條件:龐大的規模、強大的資本市場籌資能力,以及機構信任度。此外,公司在本身已處於虧損狀態下,透過可轉換債券融資,以關聯方場外溢價交易購入比特幣,使其在比特幣價格下跌時毫無抵禦能力。

韓國 KOSDAQ 上有哪些公司採用了類似的比特幣策略?

至少有四家 KOSDAQ 上市公司採用相似策略:Bitmax、Parataxis Korea、Bitplanet 和 Apton,均在 2025 年通過更換股東、更名、增股和購幣的步驟執行。這四家公司在 2026 年 2 月的股價平均下跌了 29%,反映出缺乏規模支撐下該模式的系統性失敗。

Bitmax 的 1 比 4 減資對股東意味著什麼?

1 比 4 的股份合併意味著每 4 股被合併為 1 股,流通股數從 4,190 萬股減至 1,050 萬股,實收資本從 1,450 萬美元削減至 360 萬美元。減資目的是消除累積虧損、改善賬面財務狀況,但不解決公司底層的債務規模和現金流問題,對個別股東的持股比例無實質影響。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

留言

0/400

暫無留言