微策略虧 126 億照買幣!Saylor 預言:比特幣碾壓標普 3 倍

微策略創辦人 Michael Saylor 預測比特幣 4-8 年表現是標普的 2-3 倍,重申不賣幣且每季買入。該公司本週購 1,142 枚 BTC,總持倉達 714,644 枚,平均成本 76,056 美元。儘管微策略 Q4 虧 126 億美元,但強調聚焦長線。

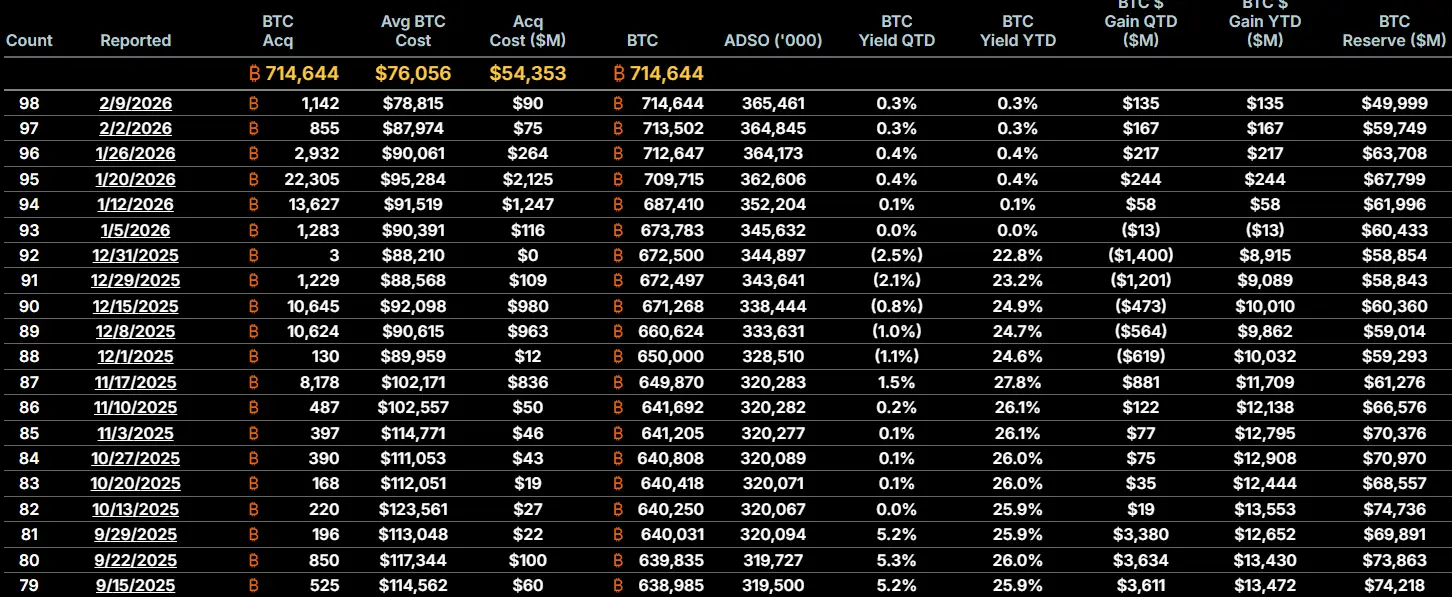

微策略 714,644 BTC 總持倉與每季持續買入

(來源:微策略)

微策略在本週一披露,近期斥資約 9,000 萬美元購入 1,142 顆比特幣,目前比特幣總持倉量達到 714,644 顆,佔比特幣固定總供應量的 3.4% 以上。這種持續買入的策略,在比特幣從 126,000 跌至當前 69,000 的慘烈環境下仍未改變,顯示 Saylor 的信念極為堅定。

9,000 萬美元買入 1,142 顆,平均價格約 78,809 美元。這個買入價格高於當前市價約 10,000 美元,意味著這批比特幣目前處於帳面虧損狀態。這種「越跌越買」甚至「買在反彈時」的操作,引發了對微策略決策的質疑。若等待價格進一步下跌再買入,豈不是能以更低成本獲得更多比特幣?

然而,從 Saylor 的角度看,這種操作有其邏輯。他相信比特幣長期必然上漲,短期的價格差異在 10 年視角下微不足道。與其試圖精準抄底(幾乎不可能),不如持續定期買入,長期平滑成本。此外,微策略的買入本身對市場有支撐作用,若微策略停止買入,可能被市場解讀為信心動搖,引發更嚴重拋售。

根據官網數據,目前微策略的比特幣平均成本(Avg Cost)為 76,056 美元,而取得成本(Acq Cost)為 54,353 美元。這兩個數字的差異值得解釋。平均成本是所有買入的加權平均,取得成本則考慮了會計處理和資產減值。當前比特幣價格約 69,000 美元,低於 76,056 的平均成本,使微策略全部持倉處於帳面虧損狀態。

微策略比特幣持倉關鍵數據

總持倉:714,644 BTC(佔總供應 3.4%)

最新買入:1,142 BTC,價格約 78,809 美元

平均成本:76,056 美元(全部持倉處虧損)

取得成本:54,353 美元(會計成本)

Saylor 駁斥了市場對於微策略可能因價格壓力而被迫拋售比特幣的擔憂,明確表示公司不會賣幣,並稱預計每一季都會持續買入比特幣。這種「永不賣出」的承諾,是微策略商業模式的核心。若微策略開始賣幣,整個「比特幣國庫公司」的敘事將崩潰,MSTR 股票可能暴跌,融資管道關閉,形成死亡螺旋。因此,除非萬不得已,微策略絕對不能賣幣。

8,000 美元紅線與兩大賣幣條件

執行長 Phong Le 近期向投資人說明,只有在比特幣價格暴跌約 90% 至 8,000 美元左右,並且在該低位維持 5 到 6 年,公司的資產負債表才會面臨嚴重的壓力。Phong Le 在微策略第四季財報會議上也重申,微策略的策略是為長線設計,足以承受短期的價格波動,即便是像近期這樣的極端市場狀況。

8,000 美元這個數字如何計算?微策略持有約 714,644 枚比特幣,總債務約 57 億美元。若比特幣價格為 8,000 美元,總持倉價值約 57 億美元,剛好與債務相等。這意味著公司的股東權益歸零,但尚未資不抵債。「維持 5-6 年」的條件同樣關鍵,因為可轉換債券有到期日,若比特幣長期停留在 8,000,債券到期時公司必須償還本金,屆時可能被迫在低價拋售比特幣。

雖然 Saylor 堅持「永遠不賣」,但執行長 Phong Le 在去年底曾透露,若滿足兩大條件,公司可能會考慮出售比特幣:微策略的 mNAV(市值淨資產價值)跌破 1,即公司市值低於其持有的比特幣價值;以及微策略無法透過發行股票或債務籌集新資金,面臨資本市場關閉或融資成本過高的困境。

Phong Le 當時解釋,如果上述情況發生,為了保護每股比特幣收益,依照數學邏輯來看,出售比特幣是合理的選擇。但他強調,賣幣將是最後手段,微策略的公司政策並未改變。他個人不希望微策略成為出售比特幣的公司,但在市場環境惡劣時,財務紀律必須凌駕於情感之上。

這種「有條件的不賣」與 Saylor 的「絕對不賣」形成微妙差異。Saylor 作為創辦人和精神領袖,扮演的是信仰宣揚者的角色,必須堅持絕對化的立場來維持敘事。Phong Le 作為執行長,需要對股東和債權人負責,必須在極端情境下保留理性選擇的空間。這種「理想與現實」的平衡,是微策略管理團隊的務實之處。

Q4 虧 126 億但長期邏輯不變

雖然微策略因數位資產持倉的未實現損失,第四季財報呈現淨虧損 126 億美元,但仍強調其財務結構經過負責任的規劃,能度過困難的季度甚至數年的週期。126 億美元的季度虧損在企業財報中極為罕見,但關鍵在於這是「未實現虧損」而非「已實現虧損」。

Saylor 預測比特幣未來 4-8 年表現將是標普 2-3 倍的判斷,基於幾個邏輯。首先是稀缺性,比特幣總供應固定 2,100 萬枚且持續減半,而標普 500 成分股公司可以增發股票稀釋股東。其次是採用增長,隨著機構、國家和散戶持續進場,比特幣的網路效應將加速。第三是貨幣貶值對沖,若主要國家繼續印鈔,比特幣作為硬資產的價值將凸顯。

然而,這種預測也面臨挑戰。標普 500 代表的是實體企業的盈利能力,這些公司創造真實的產品和服務,產生現金流和股息。比特幣不產生現金流,其價值完全依賴市場共識。若市場對比特幣失去信心,價格可能長期低迷甚至歸零。標普 500 雖然會波動,但只要經濟持續運轉,企業就會持續盈利,長期來看更加穩健。

對微策略股東而言,Saylor 的豪賭是福是禍仍待時間驗證。若比特幣真如其預測在 4-8 年內漲至 200,000-300,000 美元,MSTR 股票將帶來驚人回報。若比特幣持續低迷或崩盤,微策略可能成為史上最大的公司破產案例之一。這種極端的風險報酬特徵,使 MSTR 成為最具爭議的股票之一。

相關文章