GateUser-e997a4bc

廣結善緣,支持學生創業,提供資金、經驗上的一切支持。\n項目雖然不會發幣,但依然是一個很剛需的小眾訴求,而且與他的成長路線高度契合。\n很開心,鹿魚已經有三個孵化的項目了

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

RUN 尚未開始… $MK\n\n注意交易量…我們需要每日交易量超過100萬,才能算是開始一波漲勢。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

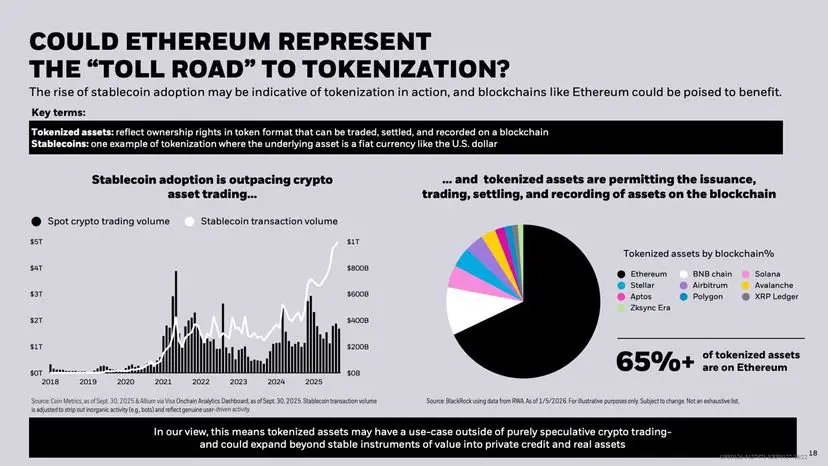

🇺🇸 🔥 巨大:投資巨頭BlackRock ($13 兆資產管理規模) 在其2026年主題展望中指出,以太坊可能成為代幣化趨勢的最大受益者,目前65%的代幣化資產建立在以太坊網絡上。

🌐 主要亮點:

★ BlackRock對以太坊的強力肯定

★ 代幣化敘事正成為一個巨大的趨勢

★ 以太坊在RWA與代幣化資產中佔有最大市場份額

📊 市場影響:

🟩 對ETH及以太坊生態系統非常看好

🟩 對RWA / 代幣化項目持樂觀態度

🗣️ 展望:

這是非常強烈的長期看漲消息。如果代幣化(股票、債券、基金、房地產)成為主流,以太坊可能成為全球金融基礎設施的主要層。BlackRock的這番話大大提升了機構信心和資金流入ETH生態系。

🚀 觀察名單:

ETH、L2、RWA代幣、DeFi#GateTradFi1gGoldGiveaway #CryptoMarketPullback

查看原文🌐 主要亮點:

★ BlackRock對以太坊的強力肯定

★ 代幣化敘事正成為一個巨大的趨勢

★ 以太坊在RWA與代幣化資產中佔有最大市場份額

📊 市場影響:

🟩 對ETH及以太坊生態系統非常看好

🟩 對RWA / 代幣化項目持樂觀態度

🗣️ 展望:

這是非常強烈的長期看漲消息。如果代幣化(股票、債券、基金、房地產)成為主流,以太坊可能成為全球金融基礎設施的主要層。BlackRock的這番話大大提升了機構信心和資金流入ETH生態系。

🚀 觀察名單:

ETH、L2、RWA代幣、DeFi#GateTradFi1gGoldGiveaway #CryptoMarketPullback

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

hau

haul

創建人@GateUser-78908d20

認購進度

0.00%

市值:

$0

創建我的代幣

2026年第一礦,千萬別錯過,還有4個小時開始,現在提前參與的話第一個小時收益超高,這次可以挖6天,希望來個開門紅,具體信息如圖

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

2025年Gate年終總結我已經到來!看看我今年的表現。

點擊連結查看獨家摘要#2025GateYearEndSummary 並領取20 USDT位置券。https://www.gate.com/id/competition/your-year-in-review-2025?ref=VQNDAVKOCA&ref_type=126&shareUid=U1RCVVlWAwUO0O0O

查看原文點擊連結查看獨家摘要#2025GateYearEndSummary 並領取20 USDT位置券。https://www.gate.com/id/competition/your-year-in-review-2025?ref=VQNDAVKOCA&ref_type=126&shareUid=U1RCVVlWAwUO0O0O

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

🚨 最新:XRP 自1月5日以來下跌19%後,達到「極度恐懼」狀態。

根據 Santiment 的資料,歷史上這種高程度的散戶悲觀情緒通常預示著潛在的反彈,因為價格往往與預期相反而行。

根據 Santiment 的資料,歷史上這種高程度的散戶悲觀情緒通常預示著潛在的反彈,因為價格往往與預期相反而行。

XRP2.24%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 1

- 留言

- 轉發

- 分享

加密貨幣為您的國家帶來了哪些貢獻?

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

沃什領跑聯準會主席競爭:對加密貨幣市場的影響

Kevin Warsh 成為下一任聯邦儲備委員會主席的機率已飆升至 60%,這表明市場普遍預期他可能在未來任期內領導中央銀行。同時,期貨市場顯示,預計一月利率將保持不變,反映出聯準會在不斷變化的宏觀經濟條件下採取謹慎的態度。沃什的潛在任命引發了關於他的政策可能如何影響對利率指引、流動性狀況和貨幣政策信號敏感的加密貨幣市場的討論。

歷史上,聯準會主席的任命可能對風險資產,包括加密貨幣,產生即時且持久的影響。如果沃什偏向鷹派立場,強調控制通脹和未來可能的加息,這可能會對加密貨幣形成短期阻力,因為較高的利率會增加持有非產生收益資產(如比特幣和以太坊)的機會成本。相反,如果他的任期以穩健或鴿派的方式為特徵,專注於穩定性和可預測的指引,這可能對加密貨幣看漲,為市場提供信心將資本配置到風險資產中。

加密貨幣市場通常不僅對實際的利率決策作出反應,也會受到市場預期和前瞻指引的影響。隨著沃什在機率上領先,且預計一月利率將保持穩定,交易者可能將此解讀為一段相對穩定的時期,短期內可能支撐比特幣在關鍵心理水平附近,同時也為山寨幣從近期調整中反彈創造有利條件。此外,沃什對數字資產的態度、監管明確性以及與金融科技創新的互動,可能進一步影響市場情緒,塑造行業的中期展望。

從策略角度來看,市場參與者應密切關注沃什的正式任命以及他對貨幣政策、通脹目標和銀行監管的早期表態

查看原文Kevin Warsh 成為下一任聯邦儲備委員會主席的機率已飆升至 60%,這表明市場普遍預期他可能在未來任期內領導中央銀行。同時,期貨市場顯示,預計一月利率將保持不變,反映出聯準會在不斷變化的宏觀經濟條件下採取謹慎的態度。沃什的潛在任命引發了關於他的政策可能如何影響對利率指引、流動性狀況和貨幣政策信號敏感的加密貨幣市場的討論。

歷史上,聯準會主席的任命可能對風險資產,包括加密貨幣,產生即時且持久的影響。如果沃什偏向鷹派立場,強調控制通脹和未來可能的加息,這可能會對加密貨幣形成短期阻力,因為較高的利率會增加持有非產生收益資產(如比特幣和以太坊)的機會成本。相反,如果他的任期以穩健或鴿派的方式為特徵,專注於穩定性和可預測的指引,這可能對加密貨幣看漲,為市場提供信心將資本配置到風險資產中。

加密貨幣市場通常不僅對實際的利率決策作出反應,也會受到市場預期和前瞻指引的影響。隨著沃什在機率上領先,且預計一月利率將保持穩定,交易者可能將此解讀為一段相對穩定的時期,短期內可能支撐比特幣在關鍵心理水平附近,同時也為山寨幣從近期調整中反彈創造有利條件。此外,沃什對數字資產的態度、監管明確性以及與金融科技創新的互動,可能進一步影響市場情緒,塑造行業的中期展望。

從策略角度來看,市場參與者應密切關注沃什的正式任命以及他對貨幣政策、通脹目標和銀行監管的早期表態

- 讚賞

- 1

- 留言

- 轉發

- 分享

🔥 想要獨家周邊商品嗎?

加入留言贏大獎挑戰 — 每天在直播間留言,爬升至前3名,贏取豐厚獎品!

🎉 恭喜1月21日得獎者:

認錢不認人 · 賺好多好多u · GateUser-6aca4c9a

每天都有新周邊!🎁

了解更多:https://www.gate.com/announcements/article/44259

#GateLive #CommentAndWin #Giveaway

查看原文加入留言贏大獎挑戰 — 每天在直播間留言,爬升至前3名,贏取豐厚獎品!

🎉 恭喜1月21日得獎者:

認錢不認人 · 賺好多好多u · GateUser-6aca4c9a

每天都有新周邊!🎁

了解更多:https://www.gate.com/announcements/article/44259

#GateLive #CommentAndWin #Giveaway

- 讚賞

- 6

- 6

- 轉發

- 分享

Crypto_Buzz_with_Alex:

新年快樂!🤑查看更多

108.8

飞天

創建人@U无忧

上市進度

0.00%

市值:

$3437.93

創建我的代幣

- 讚賞

- 5

- 8

- 轉發

- 分享

ybaser :

:

買入理財 💎查看更多

#JapanBondMarketSell-Off

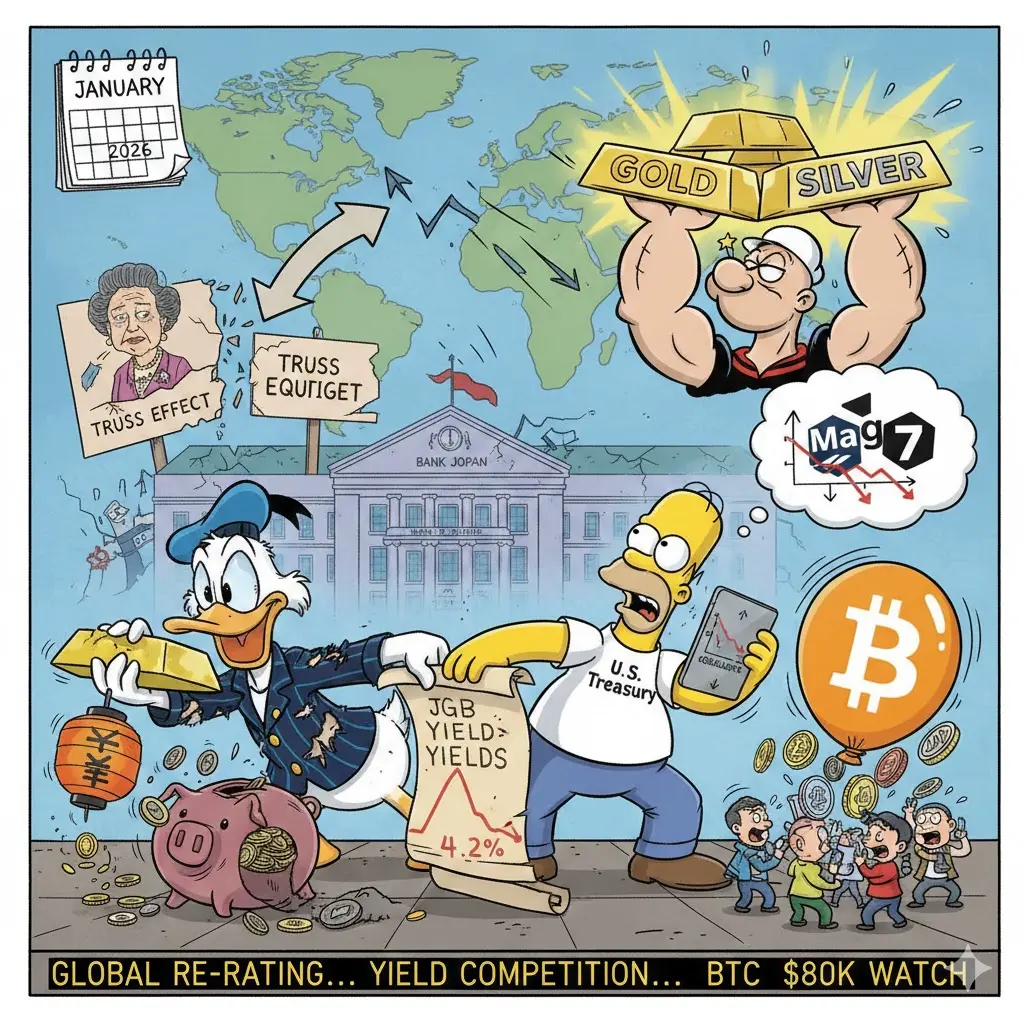

近期日本政府債券((JGB))市場的拋售是全球金融的一個重要“警示信號”。30年期和40年期收益率上升超過25個基點,(其中40年期創下4.2%的新高),這一波動由高崎早苗首相擬議的大規模財政擴張計劃引發,包括食品稅減免和增加支出。

這一舉措的影響不僅限於日本,還對全球利率和風險資產產生了即時且結構性的影響。

1. 對全球利率的影響

日本是世界最大的淨債權國,其投資者持有數萬億美元的外債。國內收益率的上升改變了全球資本流動的格局:

全球收益率的上行壓力:隨著JGB收益率上升,日本機構投資者(如壽險公司和養老基金)不再需要“追求收益”在美國國債或歐洲德國公債中。這種需求的減少已經導致美國30年期國債收益率同步上升約7–9個基點。

“特拉斯效應”:分析師將此比作2022年英國“迷你預算”危機。如果市場失去對日本財政可信度的信心(,且債務與GDP之比接近250%),將迫使全球長期資產的風險溢價迅速重新定價。市場目前已將“無風險”政府債務的收益率上升,作為對財政不穩定的風險的反映。

相關性飆升:我們看到全球曲線出現罕見的“熊市陡峭化”,長期利率升得比短期利率快,顯示對長期債務可持續性的深切擔憂。

2. 對風險資產(股市與加密貨幣)的影響

當全球“低利率的錨”(日本)轉移時,會形成一個“避險”環境:

股市波動:高估值行業,特別是美國科技巨頭

查看原文近期日本政府債券((JGB))市場的拋售是全球金融的一個重要“警示信號”。30年期和40年期收益率上升超過25個基點,(其中40年期創下4.2%的新高),這一波動由高崎早苗首相擬議的大規模財政擴張計劃引發,包括食品稅減免和增加支出。

這一舉措的影響不僅限於日本,還對全球利率和風險資產產生了即時且結構性的影響。

1. 對全球利率的影響

日本是世界最大的淨債權國,其投資者持有數萬億美元的外債。國內收益率的上升改變了全球資本流動的格局:

全球收益率的上行壓力:隨著JGB收益率上升,日本機構投資者(如壽險公司和養老基金)不再需要“追求收益”在美國國債或歐洲德國公債中。這種需求的減少已經導致美國30年期國債收益率同步上升約7–9個基點。

“特拉斯效應”:分析師將此比作2022年英國“迷你預算”危機。如果市場失去對日本財政可信度的信心(,且債務與GDP之比接近250%),將迫使全球長期資產的風險溢價迅速重新定價。市場目前已將“無風險”政府債務的收益率上升,作為對財政不穩定的風險的反映。

相關性飆升:我們看到全球曲線出現罕見的“熊市陡峭化”,長期利率升得比短期利率快,顯示對長期債務可持續性的深切擔憂。

2. 對風險資產(股市與加密貨幣)的影響

當全球“低利率的錨”(日本)轉移時,會形成一個“避險”環境:

股市波動:高估值行業,特別是美國科技巨頭

- 讚賞

- 5

- 5

- 轉發

- 分享

SuiCraft:

2026 GOGOGO 👊查看更多

#GateSquareCreatorNewYearIncentives, 一個強大的新篇章正在為熱愛加密貨幣、區塊鏈和去中心化未來的內容創作者、主播、教育者和社群建設者打開。這個倡議不僅僅是另一個獎勵活動;它是一個完整的生態系統,旨在賦能創作者、放大他們的聲音,並將創意轉化為可持續的收入。

在其核心,Gate Square 代表一個現代創作者中心,人才與技術相遇。以創新、社群成長和數字所有權為核心,它為創作者提供了在高度競爭的數字空間中茁壯成長所需的工具和激勵措施。由 Gate.io 的全球加密生態系統支持,這一倡議反映了一個長遠的願景:建立一個創作者經濟,在這裡價值在平台、創作者和社群之間公平分享。

新年激勵計劃旨在獎勵持續性、創意和社群參與。它不僅僅專注於病毒式成功,而是認可長期努力、每日參與和有意義的貢獻。這正是該計劃與傳統社交平台不同之處。這裡的成長不僅僅是點贊和觀看次數——它通過影響力、互動和對生態系統的貢獻來衡量。

這一倡議最強大的方面之一是多層次的獎勵。創作者可以同時通過多個渠道獲得收入:

內容創作獎勵

社群參與獎金

任務激勵

直播和互動福利

成長里程碑

特殊活動挑戰

季節性和節日獎金

這種多元化的獎勵結構確保創作者不依賴單一收入來源。無論是作家、視頻創作者、教育者、分析師、主播還是社群經理,每個人都可以在這裡成長並獲得收益。

另一個關鍵優勢是#GateSquareC

查看原文在其核心,Gate Square 代表一個現代創作者中心,人才與技術相遇。以創新、社群成長和數字所有權為核心,它為創作者提供了在高度競爭的數字空間中茁壯成長所需的工具和激勵措施。由 Gate.io 的全球加密生態系統支持,這一倡議反映了一個長遠的願景:建立一個創作者經濟,在這裡價值在平台、創作者和社群之間公平分享。

新年激勵計劃旨在獎勵持續性、創意和社群參與。它不僅僅專注於病毒式成功,而是認可長期努力、每日參與和有意義的貢獻。這正是該計劃與傳統社交平台不同之處。這裡的成長不僅僅是點贊和觀看次數——它通過影響力、互動和對生態系統的貢獻來衡量。

這一倡議最強大的方面之一是多層次的獎勵。創作者可以同時通過多個渠道獲得收入:

內容創作獎勵

社群參與獎金

任務激勵

直播和互動福利

成長里程碑

特殊活動挑戰

季節性和節日獎金

這種多元化的獎勵結構確保創作者不依賴單一收入來源。無論是作家、視頻創作者、教育者、分析師、主播還是社群經理,每個人都可以在這裡成長並獲得收益。

另一個關鍵優勢是#GateSquareC

- 讚賞

- 4

- 6

- 轉發

- 分享

AYATTAC:

2026 GOGOGO 👊查看更多

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多5.09萬 熱度

3.25萬 熱度

1.72萬 熱度

6.41萬 熱度

34.59萬 熱度

最新消息

查看更多置頂

馬年大吉,抽獎行大運!成長值新年抽獎第 1️⃣6️⃣ 期盛大來襲!

抓住新年的好運,立即參與👉 https://www.gate.com/activities/pointprize?now_period=16

🌟 如何參與?

1️⃣ 在廣場發帖、評論、點贊,完成任務賺取成長值

2️⃣ 每積攢 300 積分,即可參與超值抽獎!

🎁 新年好運等你拿!獎品包括 iPhone 17、新年周邊、代幣等心動大禮!

活動時間:1 月 21 日 16:00 -- 1 月 31 日 24:00 (UTC+8)

活動詳情: https://www.gate.com/announcements/article/49388

#BTC #ETH #GT晒单有“金”喜,在 Gate 广场晒单晒图,瓜分 $10,000!

TradFi 黃金福袋活動震撼上線,每 10 分鐘狂送 1g 真金,交易不停,抽獎不斷!

👉 https://www.gate.com/announcements/article/49357

🎁 50 位幸運用戶 * 每人 $200 倉位體驗券($10 × 20 倍)

參與方式:

1️⃣ 在 Gate 廣場帶話題 #Gate每10分钟送1克黄金 晒单,需包含:

交易或抽獎截圖+簡單體驗分享

2️⃣ 或在廣場創作相關圖片(可使用 AI 創作),並附一句宣傳語,如:

上 Gate App 搶黃金,每 10 分鐘送 1g!

⏰ 1 月 20 日 17:00 – 1 月 25 日 23:59(UTC+8)

Gate TradFi 我看行,黃金福袋衝衝衝!Gate 廣場創作者新春激勵正式開啟,發帖解鎖 $60,000 豪華獎池

如何參與:

報名活動表單:https://www.gate.com/questionnaire/7315

使用廣場任意發帖小工具,搭配文字發布內容即可

豐厚獎勵一覽:

發帖即可可瓜分 $25,000 獎池

10 位幸運用戶:獲得 1 GT + Gate 鸭舌帽

Top 發帖獎勵:發帖與互動越多,排名越高,贏取 Gate 新年周邊、Gate 雙肩包等好禮

新手專屬福利:首帖即得 $50 獎勵,繼續發帖还能瓜分 $10,000 新手獎池

活動時間:2026 年 1 月 8 日 16:00 – 1 月 26 日 24:00(UTC+8)

詳情:https://www.gate.com/announcements/article/49112每天看行情、刷大佬观点,却不发声?你的观点可能比你想的更有价值!

廣場新人 & 回歸福利進行中!首次發帖或久違回歸,直接送你獎勵!

每月 $20,000 獎金等你瓜分!

在廣場帶 #我在广场发首帖 發布首帖或回歸帖即可領取 $50 倉位體驗券

月度發帖王和互動王還將各獲額外 50U 獎勵

你的加密觀點可能啟發無數人,開始創作之旅吧!

👉️ https://www.gate.com/postGate 广場「創作者認證激勵計畫」優質創作者持續招募中!

立即加入,發布優質內容,參與活動即可瓜分月度 $10,000+ 創作獎勵!

認證申請步驟:

1️⃣ 打開 App 首頁底部【廣場】 → 點擊右上角頭像進入個人首頁

2️⃣ 點擊頭像右下角【申請認證】,提交申請等待審核

立即報名:https://www.gate.com/questionnaire/7159

豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000 的豐厚獎勵等你拿!

活動詳情:https://www.gate.com/announcements/article/47889