Giới thiệu

Năm 2025, bitcoin tiếp tục hội nhập vào hệ thống tài chính toàn cầu. Việc ra mắt và phát triển các quỹ ETF bitcoin giao ngay trong năm 2024 và 2025, sự xuất hiện của các công ty tài sản số niêm yết trong các chỉ số cổ phiếu lớn, cùng với sự rõ ràng ngày càng tăng về quy định, đang đưa bitcoin từ vị trí “tiền điện tử” bên lề thành một loại tài sản mới xứng đáng được phân bổ trong danh mục đầu tư tổ chức.

Theo quan điểm của chúng tôi, chủ đề xuyên suốt chu kỳ hiện tại là bitcoin chuyển đổi từ một công nghệ tiền tệ “tùy chọn” thành một khoản phân bổ chiến lược cho nhóm nhà đầu tư ngày càng mở rộng. Bốn xu hướng đang gia tăng giá trị của bitcoin:

- Bối cảnh vĩ mô và chính sách định hình nhu cầu đối với tài sản số khan hiếm.

- Xu hướng sở hữu cấu trúc qua ETF, doanh nghiệp và quốc gia.

- Mối quan hệ giữa bitcoin với vàng và chuỗi giá trị lưu trữ tài sản rộng hơn.

- Bằng chứng cho thấy mức giảm giá và biến động của bitcoin đang giảm so với các chu kỳ trước.

Bài viết này sẽ trình bày các xu hướng đó.

Bối cảnh vĩ mô năm 2026

Điều kiện tiền tệ và thanh khoản

Sau một thời gian dài thắt chặt chính sách tiền tệ, bối cảnh vĩ mô đang thay đổi: thắt chặt định lượng (QT) tại Mỹ đã kết thúc vào tháng 12 năm ngoái, chu kỳ cắt giảm lãi suất của Fed vẫn ở giai đoạn đầu, và hơn 10 nghìn tỷ USD trong các quỹ ETF thị trường tiền và thu nhập cố định có lợi suất thấp có thể sắp chuyển sang tài sản rủi ro.1

Bình thường hóa chính sách và quy định

Sự rõ ràng về quy định vẫn là rào cản—và cũng là tiềm năng thúc đẩy—cho việc tiếp nhận của các tổ chức. Tại Mỹ và toàn cầu, các nhà hoạch định chính sách đang xây dựng khung pháp lý nhằm làm rõ giám sát tài sản số, tiêu chuẩn hóa lưu ký, giao dịch và công bố thông tin, đồng thời cung cấp hướng dẫn cụ thể cho các nhà phân bổ tổ chức.

Các đề xuất như Đạo luật CLARITY của Mỹ (Đạo luật Làm rõ Thị trường Tài sản Số)—trong đó CFTC sẽ quản lý hàng hóa số và SEC quản lý chứng khoán số—có thể giảm bớt sự không chắc chắn về tuân thủ đối với các doanh nghiệp tập trung vào tài sản số và các tổ chức đang cân nhắc phân bổ. Đạo luật CLARITY cung cấp lộ trình tuân thủ cho vòng đời tài sản số, với “bài kiểm tra trưởng thành” tiêu chuẩn cho phép token chuyển từ giám sát của SEC sang CFTC khi phân quyền. Với chế độ đăng ký kép cho nhà môi giới, đạo luật này giảm thiểu “vùng xám” pháp lý vốn khiến các doanh nghiệp tài sản số phải chuyển ra nước ngoài.

Chính phủ Mỹ cũng đã xử lý các vấn đề liên quan đến bitcoin bằng các cách sau:

- Trao đổi giữa các nhà lập pháp và lãnh đạo ngành về việc bổ sung bitcoin vào dự trữ của chính phủ.

- Xử lý và quản lý các khoản bitcoin bị tịch thu, hiện chủ yếu dưới quyền kiểm soát của liên bang.

- Ứng dụng bitcoin ở cấp bang, với Texas dẫn đầu, mua và bổ sung bitcoin vào dự trữ của bang.

Nhu cầu cấu trúc: ETF và DAT

ETF như bên mua cấu trúc mới

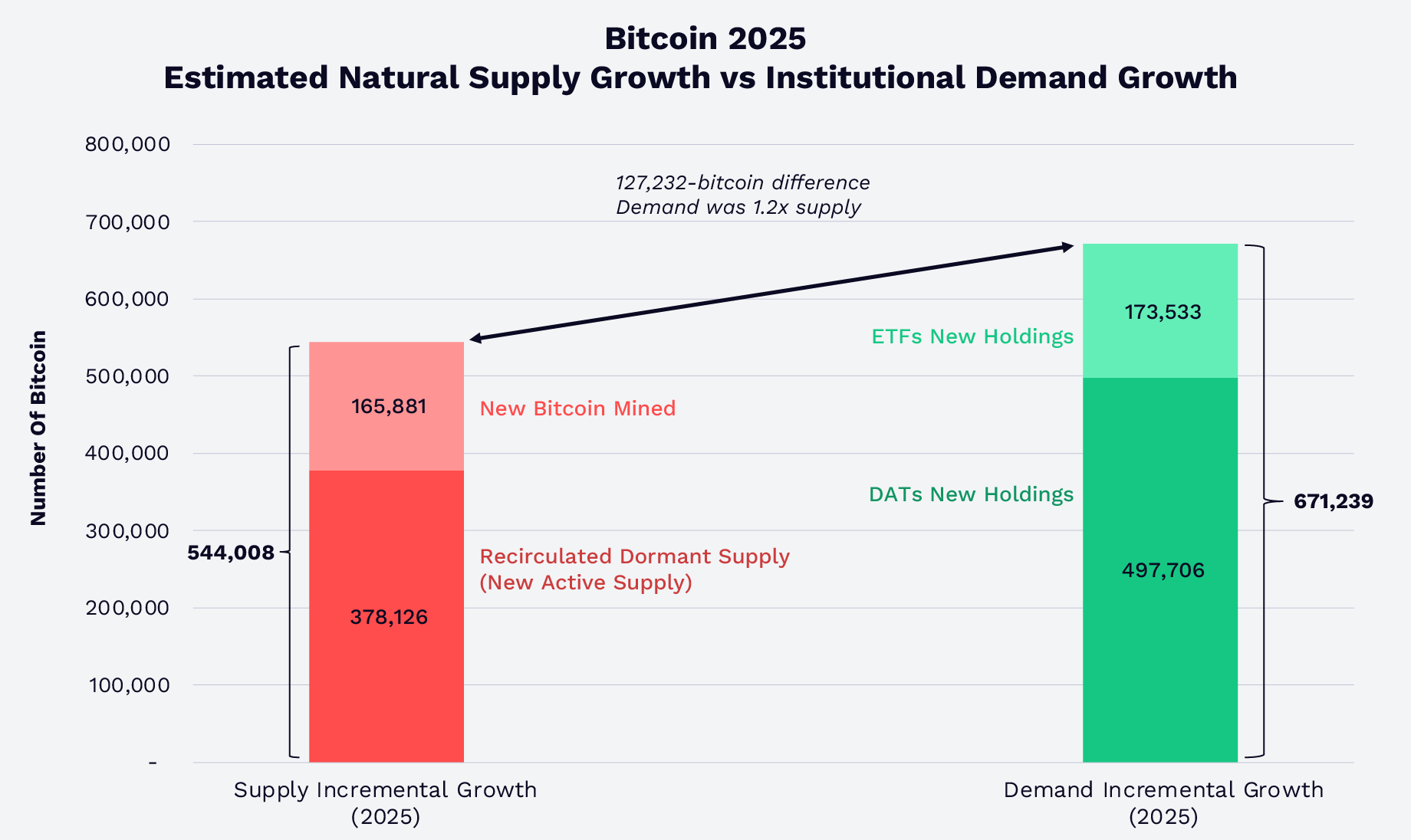

Sự mở rộng của các quỹ ETF bitcoin giao ngay đã tái cấu trúc cán cân cung-cầu của thị trường. Năm 2025, các quỹ ETF bitcoin giao ngay và kho bạc tài sản số (DAT) tại Mỹ đã hấp thụ lượng bitcoin mới khai thác và số bitcoin không hoạt động được tái lưu thông (tăng trưởng nguồn cung hoạt động) gấp 1,2 lần, như minh họa bên dưới. Đến cuối năm 2025, ETF và DAT nắm giữ hơn 12% tổng lượng bitcoin đang lưu hành. Dù nhu cầu tăng vượt nguồn cung, giá bitcoin lại giảm, dường như do các yếu tố ngoại sinh—sự kiện thanh lý lớn do lỗi phần mềm ngày 10 tháng 10, lo ngại chu kỳ bốn năm của bitcoin đảo chiều, và tâm lý tiêu cực về máy tính lượng tử đe dọa mật mã của bitcoin.

Nguồn: ARK Investment Management LLC và 21Shares, năm 2026, dựa trên dữ liệu từ Glassnode tính đến ngày 31 tháng 12 năm 2025. Chỉ phục vụ mục đích thông tin và không được xem là lời khuyên đầu tư hoặc khuyến nghị mua, bán hoặc nắm giữ bất kỳ chứng khoán hay tiền điện tử nào.

Trong quý IV, Morgan Stanley và Vanguard đã bổ sung bitcoin vào nền tảng đầu tư.2 Morgan Stanley mở rộng quyền truy cập cho khách hàng vào các sản phẩm bitcoin được quản lý, bao gồm ETF giao ngay. Đáng chú ý, sau nhiều năm loại trừ tiền điện tử và hàng hóa khỏi hệ sinh thái của mình, Vanguard đã bổ sung các ETF bitcoin của bên thứ ba vào nền tảng. Khi các ETF trưởng thành, chúng sẽ ngày càng đóng vai trò cầu nối cấu trúc giữa thị trường bitcoin và nguồn vốn truyền thống.

Các công ty liên quan bitcoin trong chỉ số, ứng dụng doanh nghiệp và kho bạc bitcoin

Việc ứng dụng bitcoin trong doanh nghiệp đã vượt ra ngoài nhóm tiên phong ban đầu. Chỉ số S&P 500 và Nasdaq 100 đưa cổ phiếu của các công ty như Coinbase và Block vào danh mục, tích hợp tiếp xúc với bitcoin vào danh mục đầu tư phổ biến. Strategy, trước đây là MicroStrategy, một DAT, đã xây dựng vị thế kho bạc bitcoin chiếm 3,5% tổng nguồn cung.3 Ngoài ra, các công ty DAT bitcoin hiện nắm giữ hơn 1,1 triệu BTC, tương đương 5,7% nguồn cung với giá trị khoảng 89,9 tỷ USD tính đến cuối tháng 1 năm 2026.4 Phần lớn các kho bạc này thuộc về nhóm nắm giữ dài hạn, không phải ngắn hạn.

Quốc gia và sở hữu chiến lược

Năm 2025, tiếp nối quốc gia El Salvador, chính quyền Trump thành lập Dự trữ Bitcoin Chiến lược của Mỹ (SBR)—với bitcoin bị tịch thu. Hiện nay, SBR nắm giữ khoảng 325.437 BTC, chiếm 1,6% tổng nguồn cung bitcoin, với giá trị 25,6 tỷ USD.5

Bitcoin và vàng với vai trò lưu trữ giá trị

Vàng dẫn đầu, bitcoin theo sau?

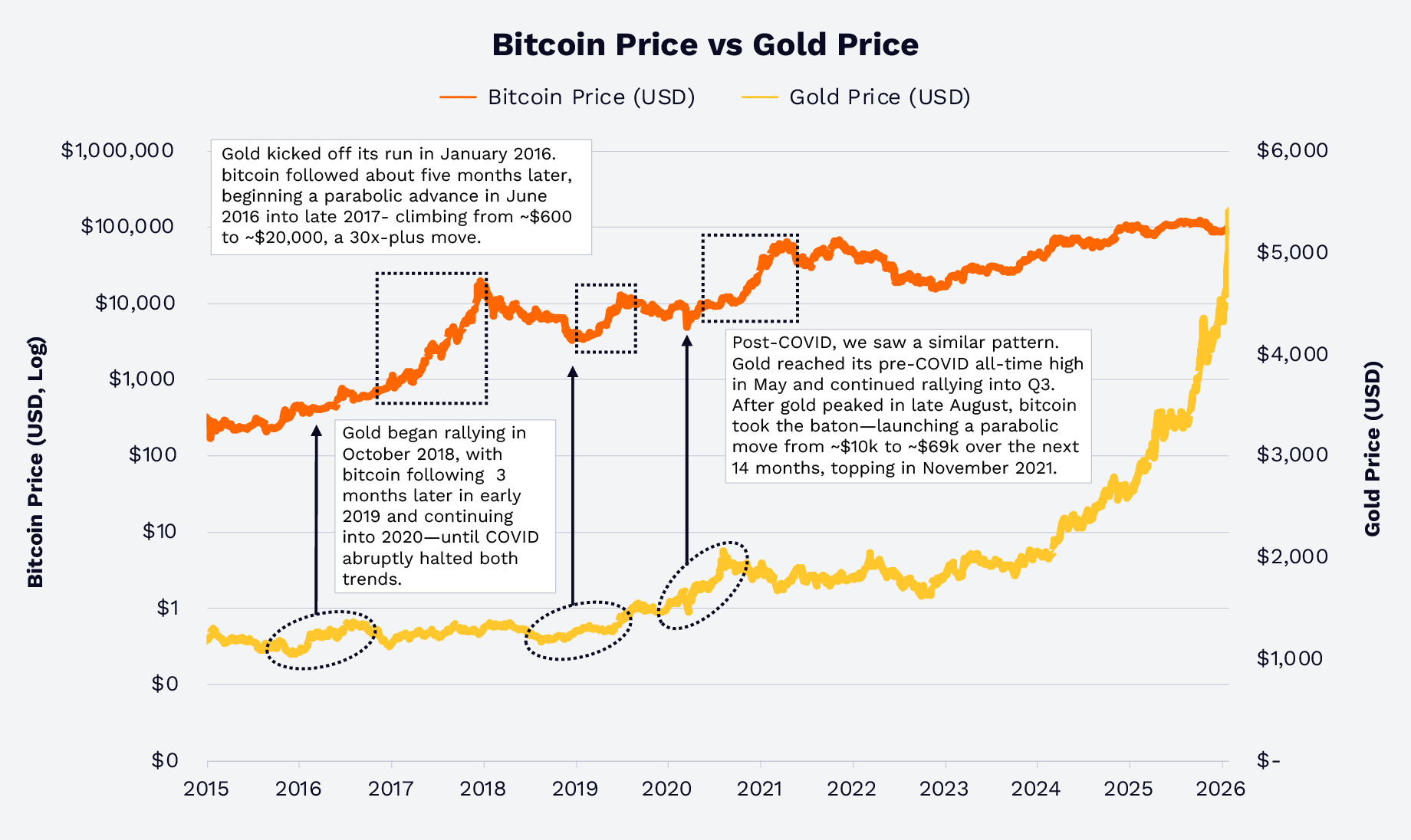

Những năm gần đây, vàng và bitcoin phản ứng khác nhau trước các câu chuyện vĩ mô về mất giá tiền tệ, lợi suất thực âm và rủi ro địa chính trị. Năm 2025, giá vàng tăng 64,7% do lo ngại lạm phát, mất giá tiền pháp định và rủi ro địa chính trị. Đáng ngạc nhiên, giá bitcoin giảm 6,2%, một sự phân kỳ có tiền lệ lịch sử.

Năm 2016 và 2019, giá vàng tăng trước bitcoin. Đầu năm 2020, trong cú sốc COVID, đà tăng giá vàng đã báo hiệu đợt tăng giá bitcoin sau khi thanh khoản tài chính và tiền tệ bùng nổ. Mô hình vàng-bitcoin này trở nên rõ nét trong năm 2017 và 2018, như minh họa bên dưới. Lịch sử có lặp lại? Dựa trên mối quan hệ lịch sử, bitcoin là phần mở rộng kỹ thuật số với hệ số beta cao của cùng giao dịch vĩ mô từng hỗ trợ vàng.6

Nguồn: ARK Investment Management LLC và 21Shares, năm 2026, dựa trên dữ liệu từ Glassnode và TradingView tính đến ngày 31 tháng 1 năm 2026. Chỉ phục vụ mục đích thông tin và không được xem là lời khuyên đầu tư hoặc khuyến nghị mua, bán hoặc nắm giữ bất kỳ chứng khoán hay tiền điện tử nào. Hiệu suất trong quá khứ không phản ánh kết quả trong tương lai.

AUM ETF: Bitcoin tăng thị phần

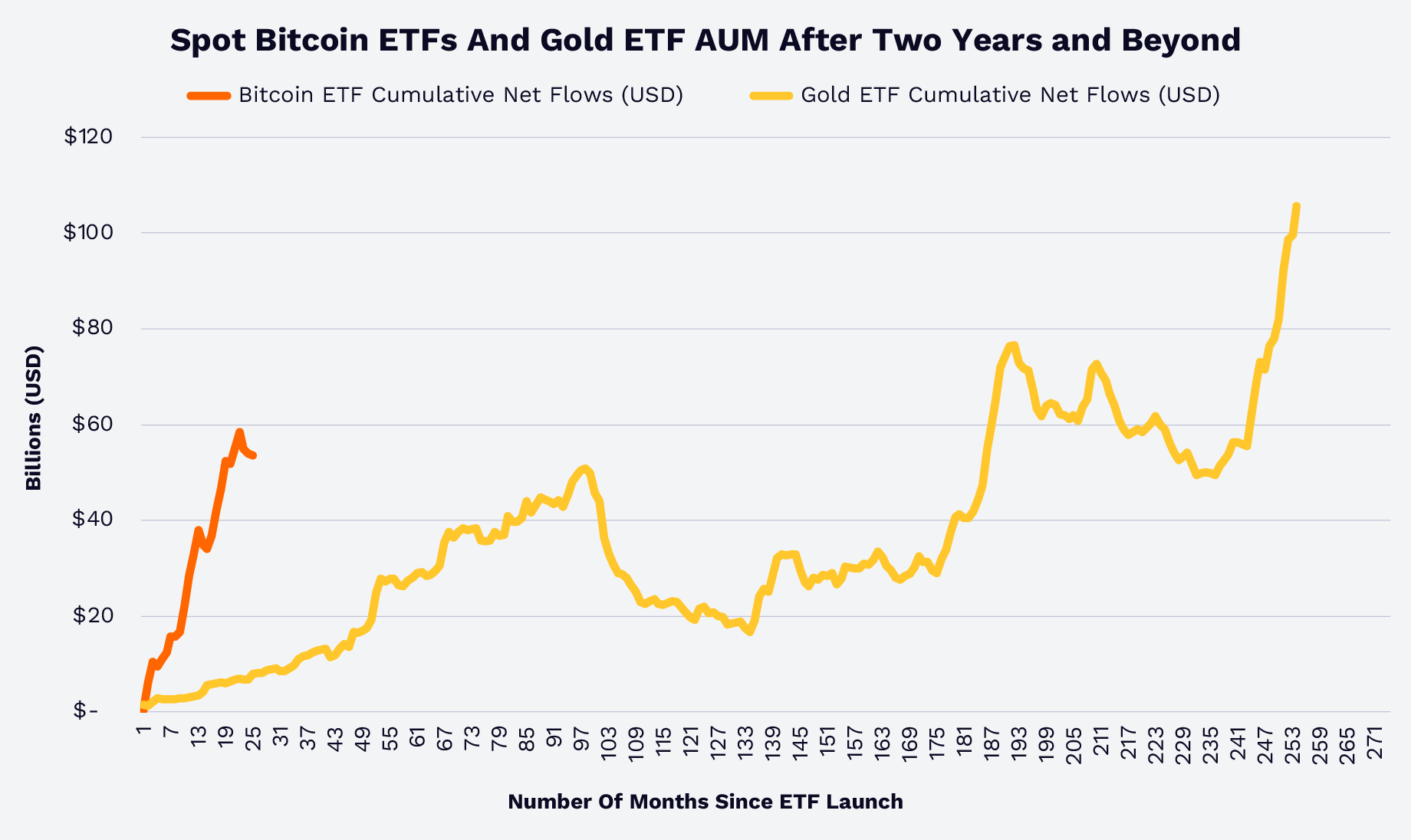

Dòng tiền ròng tích lũy của ETF là một phép so sánh khác giữa bitcoin và vàng. Theo dữ liệu từ Glassnode và Hội đồng Vàng Thế giới, các ETF bitcoin giao ngay đạt được trong chưa đầy hai năm những gì các ETF vàng mất hơn 15 năm mới đạt được, như minh họa bên dưới. Nói cách khác, các cố vấn tài chính, tổ chức và nhà đầu tư cá nhân ngày càng thoải mái với vai trò của bitcoin như công cụ lưu trữ giá trị, đa dạng hóa và là loại tài sản mới.7

Nguồn: ARK Investment Management LLC và 21Shares, năm 2025, dựa trên dữ liệu từ Glassnode và Hội đồng Vàng Thế giới tính đến ngày 31 tháng 12 năm 2025. Chỉ phục vụ mục đích thông tin và không được xem là lời khuyên đầu tư hoặc khuyến nghị mua, bán hoặc nắm giữ bất kỳ chứng khoán hay tiền điện tử nào. Hiệu suất trong quá khứ không phản ánh kết quả trong tương lai.

Đáng chú ý, hệ số tương quan giữa lợi nhuận bitcoin và vàng trong chu kỳ thị trường vừa qua từ năm 2020 rất thấp, như minh họa bên dưới. Tuy nhiên, vàng có thể là chỉ báo dẫn dắt.

Lưu ý: Ma trận tương quan trên sử dụng lợi nhuận hàng tuần từ ngày 01 tháng 01 năm 2020 đến ngày 06 tháng 01 năm 2026. Các tài sản gồm: Bitcoin = Tiền tệ Bitcoin, Gold = Tiền tệ Vàng, Commodities = Chỉ số Bloomberg Commodity, S&P 500 = Chỉ số S&P 500, Bonds = Chỉ số Bloomberg US Aggregate Bond, REITS = Chỉ số FTSE Nareit Equity REITS. Nguồn: ARK Investment Management LLC, năm 2026, dựa trên dữ liệu từ Bloomberg tính đến ngày 12 tháng 01 năm 2026. Chỉ phục vụ mục đích thông tin và không được xem là lời khuyên đầu tư hoặc khuyến nghị mua, bán hoặc nắm giữ bất kỳ chứng khoán hay tiền điện tử nào. Hiệu suất trong quá khứ không phản ánh kết quả trong tương lai.

Cấu trúc thị trường và hành vi nhà đầu tư

Giảm giá, biến động và thị trường trưởng thành

Bitcoin là tài sản biến động, nhưng mức giảm giá của nó đã giảm dần theo thời gian. Trong các chu kỳ trước, mức giảm từ đỉnh xuống đáy thường vượt 70–80%. Trong chu kỳ hiện tại từ năm 2022, tính đến ngày 08 tháng 02 năm 2026, không có đợt giảm nào từ mức cao lịch sử vượt quá khoảng 50%, như minh họa bên dưới, cho thấy sự tham gia tăng dần và thanh khoản sâu hơn—ngay cả khi đối mặt với các đợt điều chỉnh lớn, như đợt xảy ra trong tuần đầu tháng 2 năm 2026.

Nguồn: ARK Investment Management LLC và 21Shares, năm 2025, dựa trên dữ liệu từ Glassnode tính đến ngày 31 tháng 01 năm 2026. Chỉ phục vụ mục đích thông tin và không được xem là lời khuyên đầu tư hoặc khuyến nghị mua, bán hoặc nắm giữ bất kỳ chứng khoán hay tiền điện tử nào. Hiệu suất trong quá khứ không phản ánh kết quả trong tương lai.

Những quan sát này cho thấy bitcoin đang chuyển đổi từ tài sản đầu cơ sang công cụ vĩ mô giao dịch toàn cầu với nhóm nắm giữ đa dạng hơn, được hỗ trợ bởi hạ tầng giao dịch, thanh khoản và lưu ký vững chắc.

Thời gian tham gia thị trường so với thời điểm giao dịch

Dựa trên dữ liệu từ Glassnode, từ năm 2020 đến 2025, một nhà đầu tư bitcoin “tệ nhất” giả định—người đầu tư 1.000 USD ở mức giá cao nhất mỗi năm—đã biến khoảng 6.000 USD thành 9.660 USD vào ngày 31 tháng 12 năm 2025, và 8.680 USD vào ngày 31 tháng 01 năm 2026—tương đương lợi nhuận khoảng 61% và 45%, như minh họa bên dưới. Dù có đợt điều chỉnh gần đây trong tuần đầu tháng 2, khoản đầu tư này sẽ là 7.760 USD vào ngày 08 tháng 02—tương đương lợi nhuận khoảng 29%.

Nguồn: ARK Investment Management LLC và 21Shares, năm 2026, dựa trên dữ liệu từ Glassnode tính đến ngày 31 tháng 01 năm 2026.[KG1] Dữ liệu trình bày là minh họa giả định và không đại diện cho khoản đầu tư hay lợi nhuận của nhà đầu tư thực tế. Chỉ phục vụ mục đích thông tin và không được xem là lời khuyên đầu tư hoặc khuyến nghị mua, bán hoặc nắm giữ bất kỳ chứng khoán hay tiền điện tử nào. Hiệu suất trong quá khứ không phản ánh kết quả trong tương lai.

Bài học ở đây là, từ năm 2020, thời gian nắm giữ và quy mô vị thế quan trọng hơn thời điểm giao dịch: chúng thường mang lại phần thưởng cho nhà đầu tư tập trung vào giá trị của bitcoin—không phải biến động của nó.

Câu hỏi chiến lược của bitcoin ngày nay

Năm 2026, câu chuyện về bitcoin không còn xoay quanh việc liệu nó có “tồn tại” mà là vai trò của nó trong danh mục đầu tư đa dạng hóa. Bitcoin là:

- Một tài sản khan hiếm, phi chủ quyền trong môi trường tranh cãi về chính sách tiền tệ toàn cầu, thâm hụt ngân sách và thâm hụt thương mại.

- Một phần mở rộng beta cao của các tài sản lưu trữ giá trị truyền thống như vàng.

- Một công cụ vĩ mô toàn cầu có tính thanh khoản, được giao dịch qua các phương tiện được quản lý.

Nhóm nắm giữ dài hạn—bao gồm ETF, kho bạc doanh nghiệp và các thực thể quốc gia—đã hấp thụ phần lớn nguồn cung bitcoin mới, khi tiến bộ về quy định và hạ tầng mở rộng quyền tiếp cận. Dữ liệu lịch sử cũng cho thấy, nhờ hệ số tương quan thấp giữa lợi nhuận bitcoin với các tài sản khác, kể cả vàng, phân bổ vào bitcoin có thể đã cải thiện lợi nhuận điều chỉnh rủi ro của danh mục đầu tư, đặc biệt khi biến động và mức giảm giá của nó đã giảm qua một chu kỳ thị trường đầy đủ. Khi các nhà đầu tư đánh giá loại tài sản mới này trong năm 2026, câu hỏi mà chúng tôi cho rằng họ đối mặt không phải là “có nên” mà là “phân bổ bao nhiêu” vào bitcoin, “qua phương tiện nào.”

Miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [ARK-INVESTt]. Bản quyền thuộc về tác giả gốc [David Puell, Matthew Mena]. Nếu có ý kiến về việc đăng lại này, vui lòng liên hệ đội ngũ Gate Learn, họ sẽ xử lý kịp thời.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này chỉ thuộc về tác giả và không cấu thành lời khuyên đầu tư nào.

- Bản dịch bài viết sang các ngôn ngữ khác được thực hiện bởi đội ngũ Gate Learn. Trừ khi có thông báo, việc sao chép, phân phối hoặc đạo văn các bản dịch này đều bị cấm.