O Bitcoin, que muitos acreditavam que ultrapassaria US$ 100.000, recuou abruptamente para a faixa dos US$ 80.000.

O cenário é especialmente desanimador para a comunidade cripto: enquanto o universo dos ativos digitais enfrenta dificuldades, outros mercados registram forte desempenho. Ouro e prata renovaram máximas, com o ouro superando US$ 5.000. O índice Russell 2000 superou o S&P 500 por 11 dias seguidos, e o STAR 50 da China acumulou alta mensal superior a 15%.

A chamada “estratégia ABC” (Anything But Crypto – Qualquer coisa menos cripto) continua dominante. Por que todos os mercados, exceto o cripto, seguem em alta? E, mesmo com o retorno do governo Trump, por que o setor cripto permanece em queda?

De fatores macro a micro, de externos a internos, o mercado parece estar à beira de uma tempestade maior: a Casa Branca enfrenta novo risco de shutdown, o Japão mantém o aperto monetário, as políticas de Trump trazem incertezas e, dentro do setor cripto, o capital foge enquanto meme coins drenam liquidez.

Três grandes obstáculos macroeconômicos

Novo shutdown iminente nos EUA

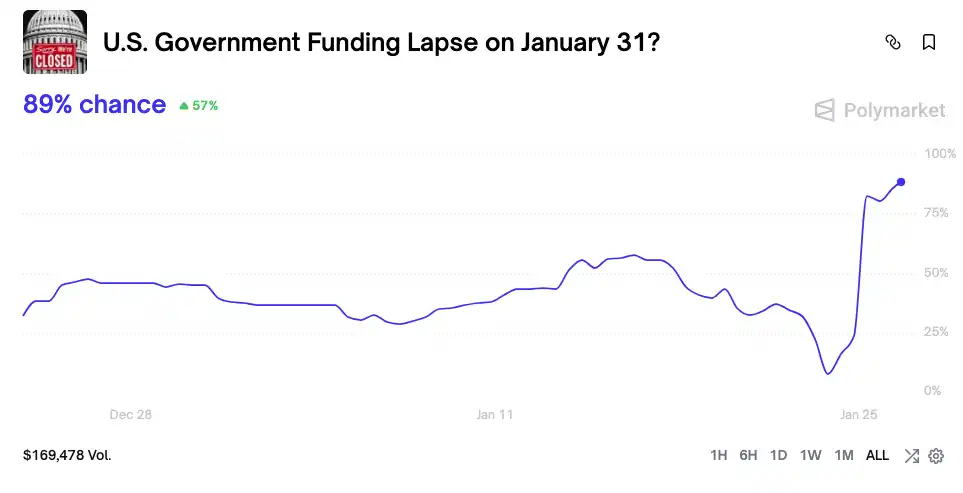

O governo dos EUA está novamente próximo de um shutdown. Após mais um tiroteio fatal por forças federais em Minnesota, senadores democratas rejeitaram o projeto de financiamento que incluía o Departamento de Segurança Interna, elevando o risco de shutdown em 30 de janeiro na Polymarket para 80%.

O shutdown implica congelamento dos gastos públicos, com centenas de bilhões de dólares retidos na Conta Geral do Tesouro (TGA) e fora do mercado. A TGA se transforma em um verdadeiro buraco negro financeiro, drenando liquidez do sistema. Em outubro de 2025, mais de US$ 200 bilhões saíram do mercado em apenas 20 dias—equivalente a várias rodadas de alta dos juros.

Com a TGA absorvendo grandes reservas dos bancos, o custo de captação dispara. O mercado cripto, sensível à liquidez, sente o impacto primeiro.

O shutdown de 43 dias em outubro de 2025 provocou movimentos radicais no preço do Bitcoin:

• Início do shutdown (1–10 de outubro): O Bitcoin atingiu máxima histórica de US$ 126.500 em 6 de outubro. O mercado acreditava que o shutdown valorizaria moedas descentralizadas.

• Meio do shutdown (11 de outubro–4 de novembro): O shutdown se prolongou além do previsto e, no vácuo de políticas, quando muitos achavam que o pior havia passado, o setor cripto foi atingido pelo “cisne negro de liquidez 1011”, despencando para US$ 102.000—queda superior a 20%.

• Fim do shutdown (5–12 de novembro): Os preços ficaram próximos de US$ 110.000, sem recuperação imediata com o fim do shutdown se aproximando.

Com a experiência acumulada, o mercado passou a responder ao risco de shutdown de forma mais ágil e direta. Em menos de 24 horas após o último aumento do risco, o Bitcoin caiu de US$ 92.000 para abaixo de US$ 88.000. O setor não vê mais shutdowns como fator positivo, mas como dreno direto de liquidez.

O efeito borboleta do Japão

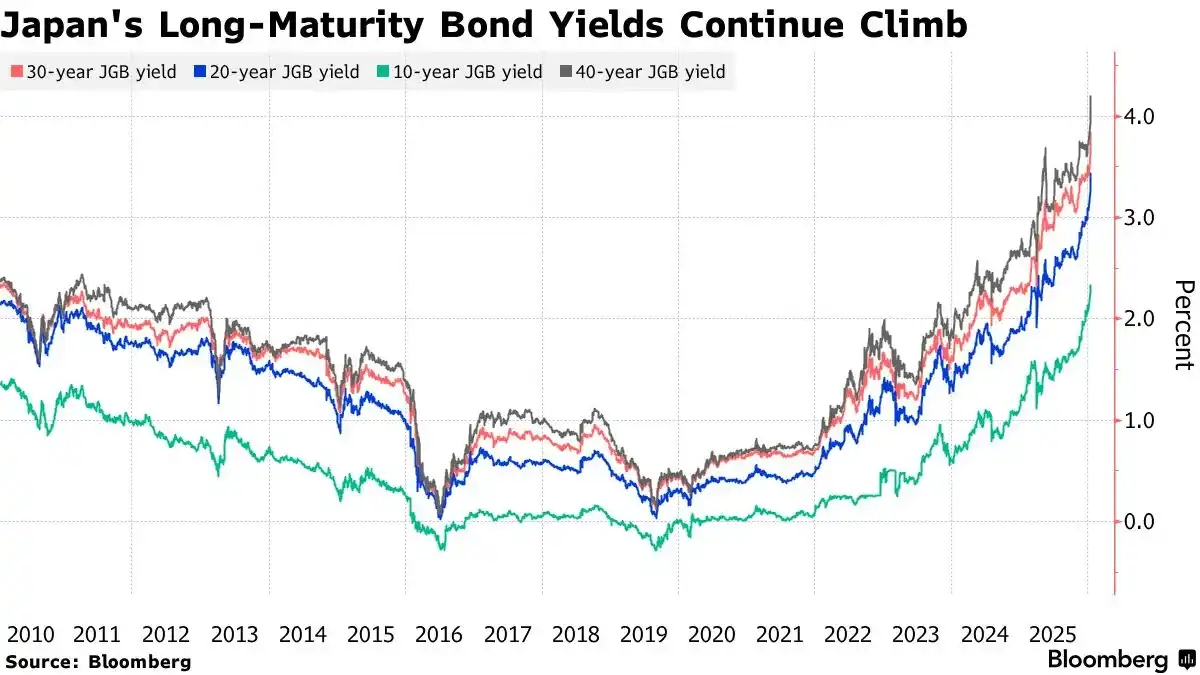

Outro choque relevante vem de Tóquio. Nos dias 19 e 20 de janeiro de 2026, o rendimento dos títulos públicos japoneses de 10 anos atingiu 2,33%, maior patamar em 27 anos.

Expectativas de alta dos juros pelo Banco do Japão e expansão fiscal impulsionaram os rendimentos aos níveis mais altos desde 1999.

Isso inverte o carry trade do iene: antes, investidores tomavam empréstimos em iene para comprar ativos de maior retorno, como Treasuries dos EUA e Bitcoin.

Agora, o Banco do Japão elevou os juros (0,75% em dezembro de 2025), e a nova primeira-ministra Sanae Takaichi encerrou a austeridade fiscal, prometendo investimentos e cortes de impostos. Isso gerou preocupação com a saúde fiscal do Japão, levando à venda de títulos e alta dos rendimentos.

Além disso, os fundamentos econômicos japoneses sustentam juros elevados por mais tempo. Segundo o Ministério de Assuntos Internos e Comunicações, a taxa de desemprego ficou em 2,6% em novembro de 2025, marcando 59 meses de pleno emprego. O mercado de trabalho forte permite ao Banco do Japão seguir elevando os juros. Nesta sexta-feira (31 de janeiro), será divulgado o dado de desemprego de dezembro, e a expectativa é de manutenção do índice baixo, reforçando as projeções de novas altas.

O aumento dos rendimentos dos JGB eleva o custo global de captação e reduz ainda mais o spread do carry trade do iene. Traders são forçados a desfazer posições, vendendo ativos em dólar e recomprando iene, apertando a liquidez global—e esse movimento tende a continuar.

Aversão ao risco antes de dados-chave

Nesta quinta-feira, às 3h (horário de Pequim), o FOMC do Fed dos EUA anuncia decisão de juros, seguido de coletiva com Jerome Powell. Na sexta, o Japão divulga o desemprego de dezembro e os EUA publicam o PPI do mesmo mês.

Em semanas de divulgação de dados cruciais, grandes investidores adotam postura defensiva, reduzem exposição e aguardam o cenário se definir. Esse sentimento amplia a pressão vendedora.

Dados históricos mostram que, nos 5–7 dias anteriores ao FOMC, o Bitcoin frequentemente apresenta queda, no padrão de “dip pré-reunião”. Por exemplo, antes do encontro de dezembro de 2025, o Bitcoin caiu de US$ 94.000 para cerca de US$ 90.000. Antes da reunião de outubro de 2025, recuou de US$ 116.000 para menos de US$ 112.000.

Isso reflete estratégias de gestão de risco dos grandes institucionais: antes da definição da política do Fed, reduzem exposição a ativos de risco para se proteger de surpresas.

Gangorra da liquidez

Sem nova liquidez macro, mercados globais e setor cripto disputam o capital existente. A liquidez do cripto está sendo drenada por outros ativos, enquanto moedas como BTC perdem espaço para meme coins.

Bitcoin ETF vs. Gold ETF

Enquanto fatores macro preocupam no longo prazo, os fluxos de capital são o risco imediato.

A aprovação dos ETFs spot de Bitcoin em 2025 era vista como motor do bull market. Mas desde meados de janeiro, as entradas desaceleraram, com cinco dias seguidos de saídas líquidas somando US$ 1,7 bilhão.

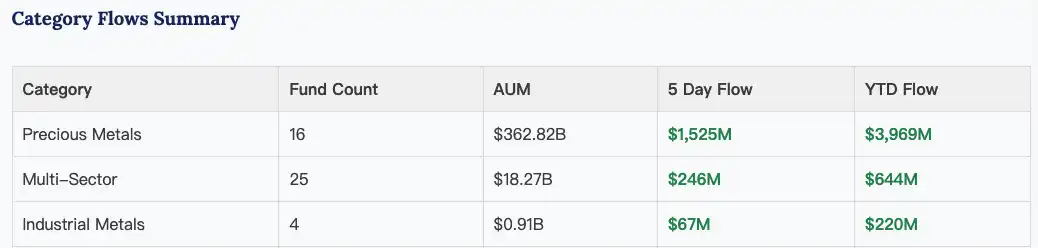

Já os ETFs de ouro e prata seguem atraindo capital. Em 2025, os ETFs de ouro registraram as maiores entradas desde 2020, com aumento superior a 220 toneladas.

Em 2026, a tendência continua: ETFs de metais preciosos somaram US$ 4 bilhões em entradas líquidas só nas três primeiras semanas de janeiro.

ETFs de metais preciosos acumularam cerca de US$ 4 bilhões em entradas desde janeiro | Fonte: ETF Action

Esse contraste revela mudança fundamental no apetite de risco. Com incerteza macroeconômica crescente, o capital migra de ativos arriscados como Bitcoin para refúgios tradicionais como ouro e prata.

Meme coins drenam liquidez

Com o aperto macroeconômico, o mercado cripto vive extremos: Bitcoin em queda e meme coins em disparada.

Exemplo é a meme coin “Nietzschean Penguin” ($PENGUIN), da Solana, que multiplicou o valor por 100 em dois dias, alcançando US$ 170 milhões de capitalização após a conta oficial da Casa Branca no X publicar imagem de Trump com pinguim gerada por IA.

Isso revela sentimento de mercado profundamente reprimido.

Quando as narrativas macro falham, o investimento em valor perde força, as entradas em ETF diminuem e o efeito riqueza do cripto pós-1011 se dissipa, levando capital para as meme coins em busca de ganhos rápidos.

É a mentalidade do “último suspiro” e “recuperação”: sem alta nas moedas de valor, investidores apostam em especulação.

Essas emoções de “correr atrás do pump” e “recuperar prejuízo” são facilmente exploradas por articuladores. “Nietzschean Penguin” foi amplificada diversas vezes em dois dias por A16Z, Solana, Casa Branca e Elon Musk, evidenciando promoção coordenada.

A conta oficial da Casa Branca no X publicou três tweets sobre “pinguim” em dois dias

Historicamente, toda vez que o mercado esquentou—$Trump, “Binance Life” e outros pumps rápidos com apoio relevante—logo veio um crash. Esse ciclo drena ainda mais a liquidez das principais moedas, gerando um círculo vicioso.

Hoje, a liquidez do cripto está mais fraca que em dezembro de 2024 e outubro de 2025. Mesmo com amplificação da Casa Branca e grandes contas do X, o teto de “Nietzschean Penguin” segue abaixo de US$ 200 milhões.

A tempestade vai continuar?

Apesar do debate sobre o “ciclo de quatro anos” do Bitcoin, desde a quebra dos US$ 110.000 em 11 de outubro de 2025, o mercado entrou em fase de baixa, com liquidez se esgotando após três meses de consolidação.

O cenário atual é ainda mais complexo. O rumo de curto prazo depende das articulações políticas em Washington, dos sinais do Fed e dos resultados das big techs.

No longo prazo, a economia global está cada vez mais inquieta pela geopolítica e presa ao ciclo dívida-liquidez-bolha.

Trump segue como “carta selvagem” imprevisível.

Em 17 de janeiro, o governo Trump ameaçou tarifa de 10% sobre importações de oito países europeus—Dinamarca, Noruega, Suécia, França, Alemanha, entre outros—para pressionar negociações sobre a Groenlândia. Após reunião com o secretário-geral da OTAN em 21 de janeiro, Trump recuou na ameaça, mas “a arte da negociação” segue cercada de incertezas.

Em 24 de janeiro, Trump ameaçou tarifa de 100% sobre todas as exportações canadenses para os EUA para bloquear acordo comercial com a China.

É impossível prever qual será a próxima jogada “radical” para garantir sua reeleição nas midterms.

Para investidores, não é hora de buscar altas em outros ativos. Neste “cerco de janeiro”, paciência e cautela—aguardar a dissipação das incertezas macroeconômicas—podem ser a única estratégia sensata.

Isenção de responsabilidade:

- Este artigo foi republicado de [BlockBeats]. Os direitos autorais pertencem ao autor original [EeeVee]. Para dúvidas sobre republicação, entre em contato com a equipe Gate Learn, que irá solucionar conforme os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Sem menção explícita a Gate, não copie, distribua ou plagie o artigo traduzido.