Nos sistemas tradicionais de empréstimo, provedores de capital e mutuários são separados por diversos intermediários, como bancos, plataformas de crédito ou câmaras de compensação. Embora essa estrutura seja consolidada, ela prolonga os ciclos de financiamento, eleva os custos e dificulta o acesso ao financiamento internacional. O PACT utiliza uma infraestrutura de crédito para conectar diretamente provedores de capital a instituições tomadoras, permitindo que o capital em stablecoin acesse o mercado global de dívida com mais flexibilidade.

Na prática, o PACT oferece canais de empréstimo, gerencia capital, avalia crédito, monitora pagamentos e implementa controle de risco. Essa arquitetura em múltiplos níveis amplia a transparência do processo de empréstimo e proporciona maior visibilidade dos riscos de crédito aos participantes, otimizando a eficiência na alocação de capital.

O fluxo do PACT abrange entrada de capital, avaliação de crédito, originação de empréstimos, uso dos recursos e pagamento. Cada participante tem um papel definido em cada etapa, formando uma infraestrutura de crédito completa que possibilita a entrada eficiente de stablecoins em cenários econômicos reais.

Visão geral da infraestrutura de crédito do PACT

O PACT é reconhecido como uma infraestrutura de crédito baseada em stablecoin, tendo como principal função conectar capital global às demandas de empréstimo. Diferentemente das plataformas tradicionais, o PACT não se limita a um único produto de crédito, mas fornece a estrutura fundamental que sustenta o funcionamento do mercado de crédito, permitindo que diferentes instituições realizem operações de financiamento em sua plataforma.

Nesse modelo, stablecoins são a principal fonte de capital, facilitando transferências internacionais rápidas e reduzindo custos intermediários do sistema financeiro tradicional. Mecanismos de crédito on-chain permitem rastrear dados de empréstimos e fluxos de capital, elevando a transparência do mercado. Essa visibilidade auxilia provedores de capital na avaliação de riscos e fomenta o desenvolvimento do mercado de crédito.

A infraestrutura do PACT atende a diversas demandas, incluindo crédito ao consumidor, financiamento de PMEs e gestão de ativos. Ao conectar capital global a mercados locais, o PACT garante que os recursos alcancem instituições com necessidades reais, aumentando a eficiência do capital.

No âmbito sistêmico, o PACT busca criar um mercado de crédito aberto, onde stablecoins possam ser direcionadas a setores de difícil acesso para as finanças tradicionais. Essa estratégia favorece tanto o financiamento internacional quanto a digitalização do mercado global de dívida.

Provedores de capital e mutuários no PACT

No ecossistema PACT, os provedores de capital incluem holders de stablecoin, gestores de ativos e investidores institucionais. Eles aportam stablecoins à infraestrutura de crédito, formando pools de empréstimo. Ao participar do mercado de crédito, esses provedores apoiam a atividade global de crédito e recebem retornos provenientes dos empréstimos.

Em relação aos métodos tradicionais, essa estrutura permite acesso mais direto ao mercado de crédito. Enquanto investidores convencionais atuam por meio de bancos ou fundos, no PACT o capital em stablecoin pode ser aplicado diretamente em projetos de empréstimo, aumentando a eficiência dos fluxos.

Os mutuários geralmente são fintechs, plataformas de empréstimo e gestores de ativos. Essas entidades possuem recursos e demandas locais, mas o financiamento internacional é limitado nas finanças tradicionais. Com o PACT, os mutuários obtêm stablecoins para operações de crédito ou gestão de ativos.

Após captar recursos, os mutuários destinam os valores a crédito ao consumidor, financiamento de PMEs ou outras operações. Posteriormente, realizam pagamentos conforme os contratos, distribuindo retornos aos provedores de capital e mantendo o ciclo de crédito.

Como o capital em stablecoin acessa o mercado PACT

No protocolo PACT, stablecoins não entram apenas em pools — elas acessam o mercado de crédito por meio de emissão de crédito on-chain e estruturação de ativos. A infraestrutura financeira do PACT, nativa em blockchain, permite que provedores de capital participem diretamente do financiamento de ativos de crédito reais.

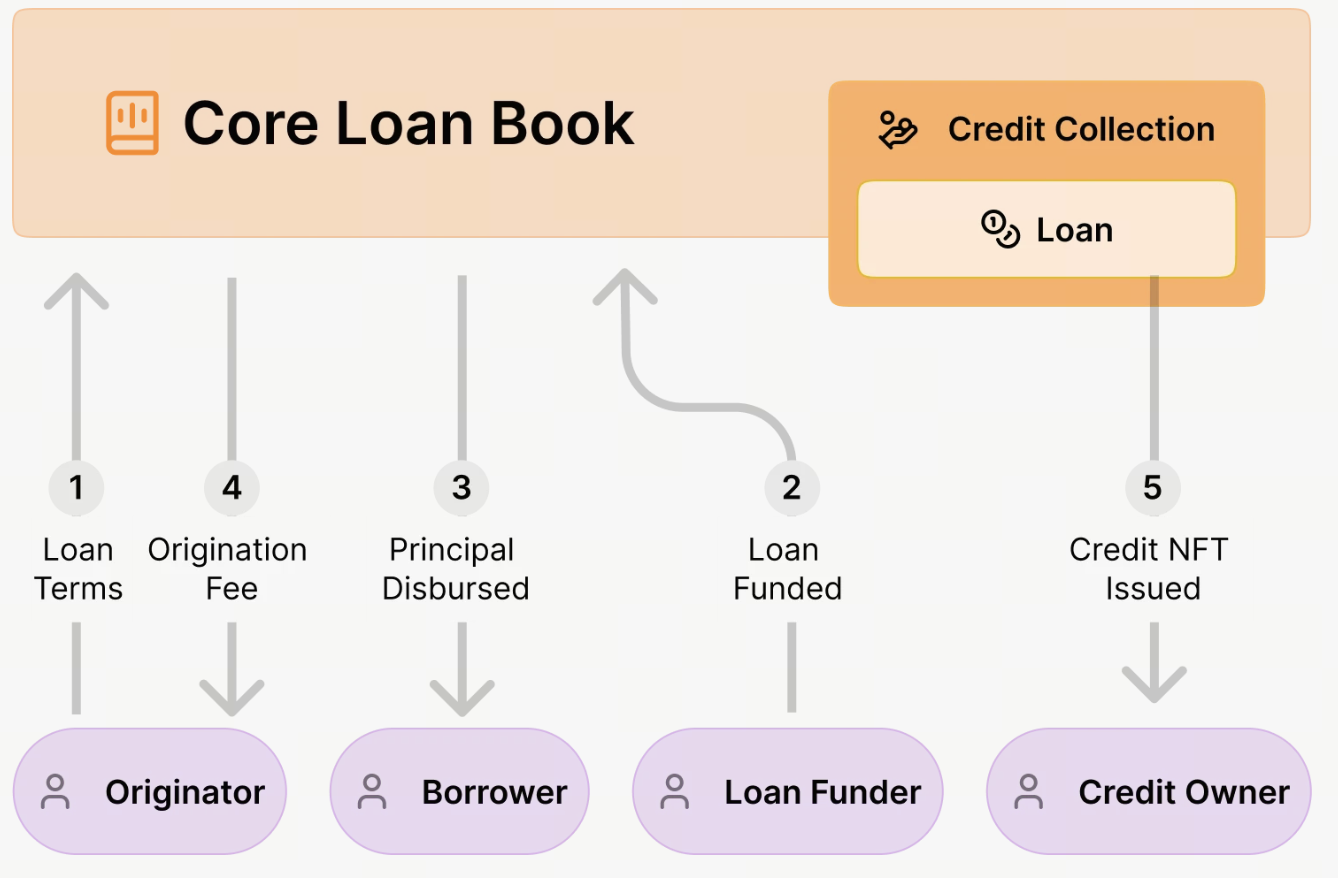

Primeiramente, os provedores depositam stablecoins no protocolo PACT ou em pools relacionados. Esses recursos são direcionados para originação de empréstimos on-chain. Diferente das plataformas tradicionais, os empréstimos do PACT são emitidos on-chain e regidos por Smart Contracts que estabelecem valor principal, prazo, taxa de juros e classificação de risco.

Com os fundos disponíveis, o originador solicita financiamento. Normalmente, originadores são fintechs, instituições de crédito ou gestores de ativos, responsáveis por conceder empréstimos reais, como crédito ao consumidor ou financiamento de PMEs.

O protocolo PACT avalia a estrutura do empréstimo e gera ativos on-chain. Cada operação é tokenizada como Loan NFT, representando titularidade e participação no capital. Isso aumenta a transparência e permite o acompanhamento do desempenho do empréstimo pelos provedores de capital.

Após a emissão, as stablecoins são transferidas aos mutuários, que utilizam os recursos em operações de crédito ou gestão de ativos e realizam o pagamento do principal e dos juros ao longo do tempo.

Esse modelo permite que stablecoins acessem diretamente o mercado financeiro real, enquanto a transparência on-chain eleva a eficiência do capital e o controle de risco. Em relação ao financiamento tradicional, o PACT reduz intermediários, diminui custos e potencializa a mobilidade do capital.

Análise do processo de crédito no PACT

Por exemplo, uma fintech em mercado emergente que deseja ampliar o crédito ao consumidor pode captar recursos via protocolo PACT.

A fintech, como originadora, estrutura o empréstimo na plataforma, definindo quantia, prazo e classificação de risco. Dados e documentos de crédito são enviados e registrados on-chain para garantir transparência.

Investidores ou provedores de capital aportam stablecoins nessa estrutura. Após o financiamento, o empréstimo é emitido e um Loan NFT é gerado para representar a titularidade do ativo.

Os recursos são destinados à fintech, que os utiliza para crédito ao consumidor ou financiamento de PMEs.

Durante o prazo, os mutuários pagam principal e juros, que retornam ao protocolo PACT e são distribuídos conforme as regras.

Se o empréstimo integrar um pool, os pagamentos podem ser distribuídos por tranche de risco — investidores sêniores recebem primeiro, enquanto os de maior risco assumem mais exposição e podem obter retornos superiores.

Esse fluxo estabelece uma estrutura de crédito totalmente on-chain, desde a provisão de capital e originação até o retorno, permitindo a participação direta de stablecoins no crédito real.

Mecanismo de pagamento e retorno de capital no PACT

O mecanismo de pagamento do PACT opera em sistema de gestão de empréstimos on-chain. Os mutuários seguem um cronograma pré-definido, cobrindo principal, juros e taxas.

Pagamentos podem ser realizados em moeda fiduciária ou stablecoins. Independentemente da moeda, o PACT registra todos os dados on-chain, assegurando rastreabilidade e transparência dos fluxos.

Após o recebimento, o protocolo distribui automaticamente os valores conforme regras pré-estabelecidas:

- Parte quita o principal

- Parte remunera os investidores

- Parte cobre taxas da plataforma ou de gestão

Se o empréstimo for parte de um pool, os pagamentos podem ser alocados por tranche de risco. Investidores sêniores têm prioridade, enquanto juniores assumem maior risco e podem obter retornos mais altos.

O PACT oferece monitoramento de risco em tempo real e acompanhamento de pagamentos. Dados de desempenho dos empréstimos são atualizados continuamente, permitindo avaliação de ativos e risco pelos provedores de capital.

Ao quitar totalmente o empréstimo, o Loan NFT é atualizado ou encerrado, marcando o fim do ciclo. Esse modelo garante retorno integral do capital e gestão eficiente dos ativos.

Estrutura de controle de risco no PACT

Como o crédito envolve ativos reais e risco de inadimplência, o PACT adota um sistema de controle de risco multinível para mitigar potenciais defaults.

O PACT inclui avaliação de crédito — originadores devem fornecer dados e classificação de risco para cada operação, utilizados na análise de qualidade e risco do empréstimo.

O PACT também permite pools de empréstimos e diversificação de ativos. Diversos empréstimos podem ser agrupados, facilitando a diversificação e a redução do risco de concentração.

Além disso, o PACT utiliza tranches, segmentando os pools em tranches sêniores e juniores. Isso permite a participação de investidores com diferentes perfis de risco e fortalece o controle global de risco.

O monitoramento de risco em tempo real on-chain mantém o status de desempenho e pagamento dos empréstimos sempre atualizado, permitindo ajustes de estratégia pelos investidores.

O PACT combina gestão de dados on-chain e off-chain. Dados sensíveis ficam armazenados off-chain em bases criptografadas, enquanto dados de verificação são registrados on-chain — equilibrando transparência e privacidade.

Com controle de risco multinível e transparência on-chain, o PACT oferece uma infraestrutura de crédito robusta e confiável para o mercado de empréstimos em stablecoin.

Resumo

O PACT estabelece uma infraestrutura de empréstimos em stablecoin com emissão de crédito on-chain e sistemas de gestão de empréstimos. Da entrada de capital à originação e pagamento, o PACT cria um mercado de crédito on-chain abrangente.

Esse modelo permite que stablecoins acessem diretamente o crédito real e atendam às demandas de financiamento em mercados emergentes. Transparência on-chain e mecanismos automatizados de pagamento aumentam a eficiência do capital e o controle de risco.

Com a evolução do crédito on-chain e da tokenização de ativos, a infraestrutura do PACT tende a se consolidar como ponte estratégica entre capital global e crédito real.

Perguntas Frequentes

- Quais são as principais fontes de capital do PACT?

O capital do PACT é proveniente principalmente de investidores em stablecoin, fundos institucionais e fundos de gestão de ativos, que ingressam no mercado de crédito por meio de estruturas on-chain.

- Como o PACT gerencia ativos de empréstimo?

O PACT utiliza um sistema de gestão de empréstimos on-chain e Loan NFTs para registrar titularidade e participação no capital, assegurando gestão transparente dos ativos.

- Como o PACT reduz o risco de crédito?

O PACT reduz o risco por meio de avaliação de crédito, diversificação de ativos, tranches e monitoramento on-chain em tempo real.

- Qual é a diferença do PACT para plataformas tradicionais de empréstimo?

O PACT emite empréstimos on-chain e faz alocação automatizada de capital, reduzindo custos intermediários e aumentando a transparência para aprimorar a eficiência do crédito.