Futures

Accédez à des centaines de contrats perpétuels

TradFi

Or

Une plateforme pour les actifs mondiaux

Options

Hot

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Trading démo

Introduction au trading futures

Préparez-vous à trader des contrats futurs

Événements futures

Participez aux événements et gagnez

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

Tradez on-chain et gagnez des airdrops

Points Futures

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Profitez de la volatilité du marché

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Plus

Reconsidération du phosphure d'indium : le cœur des puces optiques, l'expansion de la production confirme une forte croissance

以磷化铟(InP)为核心的光通信组件,就是未来连接GPU大脑的“神经突触”。

2026年,磷化铟行业正经历着自20世纪90年代光纤互联网泡沫以来最深远的范式转移。

这将是磷化铟产业的关键分水岭之年。

一、发生了什么?磷化铟扩产

我们在2月VIP文章《磷化铟:AI算力升级,光芯片时代的关键材料》中已经为大家梳理产业脉络和逻辑。

3月27日,产业逻辑得到进一步验证,英伟达光学器件的核心供应商LITE宣布扩产,以满足未来的产业高景气需求。

光通信巨头Lumentum宣布在北卡罗来纳州格林斯博罗收购24万平方英尺的制造设施,专门生产用于AI数据中心的磷化铟基光学器件,

英伟达已确认成为该设施的客户,计划投入数亿美元,预计2028年中期投产。

这一重磅投资,标志着磷化铟正从幕后走向台前,成为AI基础设施供应链中的“阵眼”环节。

核心结论:磷化铟的“奇点”已至,这是AI光互连的最后一块材料拼图。

①技术经济性突变:长期以来,InP受限于晶圆尺寸(主流为2-3英寸)和易碎性,成本高昂。

Coherent的突破将InP从“贵族材料”推向“工业化量产”,极大地降低了单Gbit的传输成本。

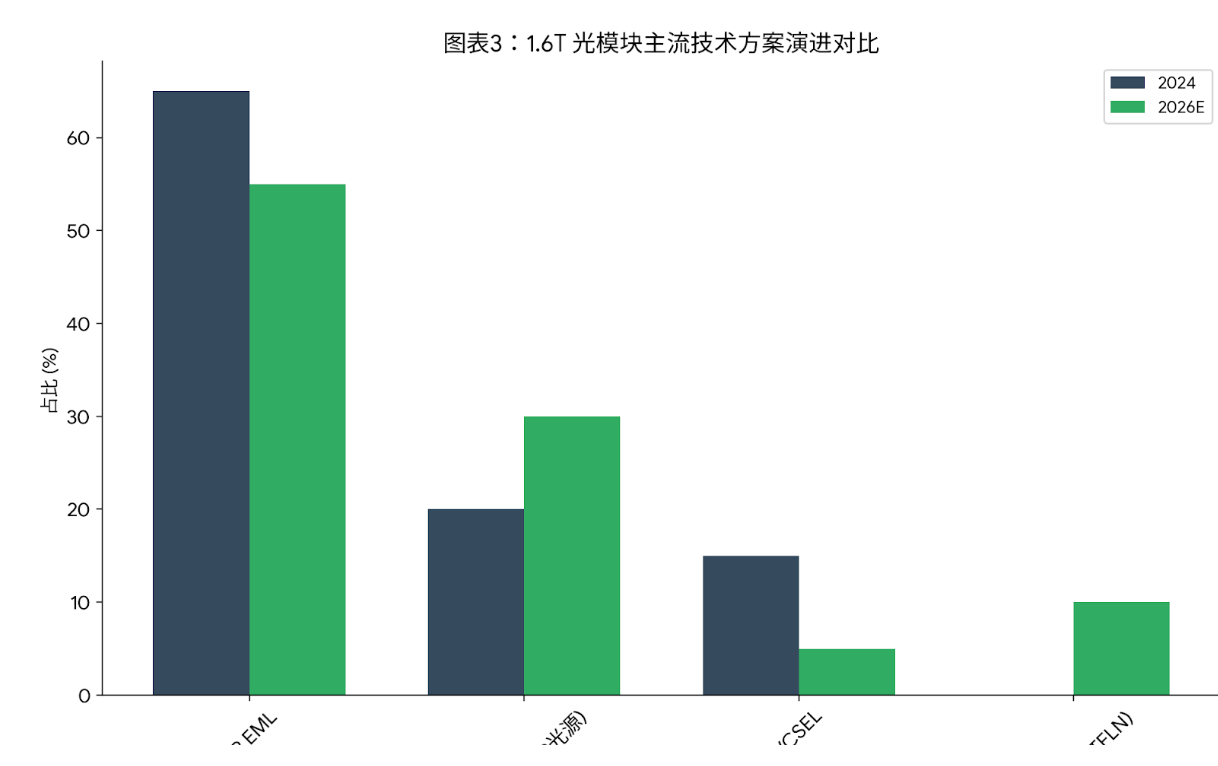

②AI算力的刚性约束:随着Nvidia GPU集群向1.6T/3.2T互连演进,铜缆逼近物理极限,光进铜退成为定局。

无论是EML(电吸收调制激光器)还是硅光子(SiPh)的CW光源,InP都是不可替代的物理底座。

③供给侧的极度垄断:目前全球仅Coherent一家实现6英寸InP的高良率量产,而Lumentum等竞争对手产能已全部分配完毕。

这种供需错配将赋予头部厂商极强的定价权和产业链话语权。未来Lumentum产能将优先分配给英伟达。

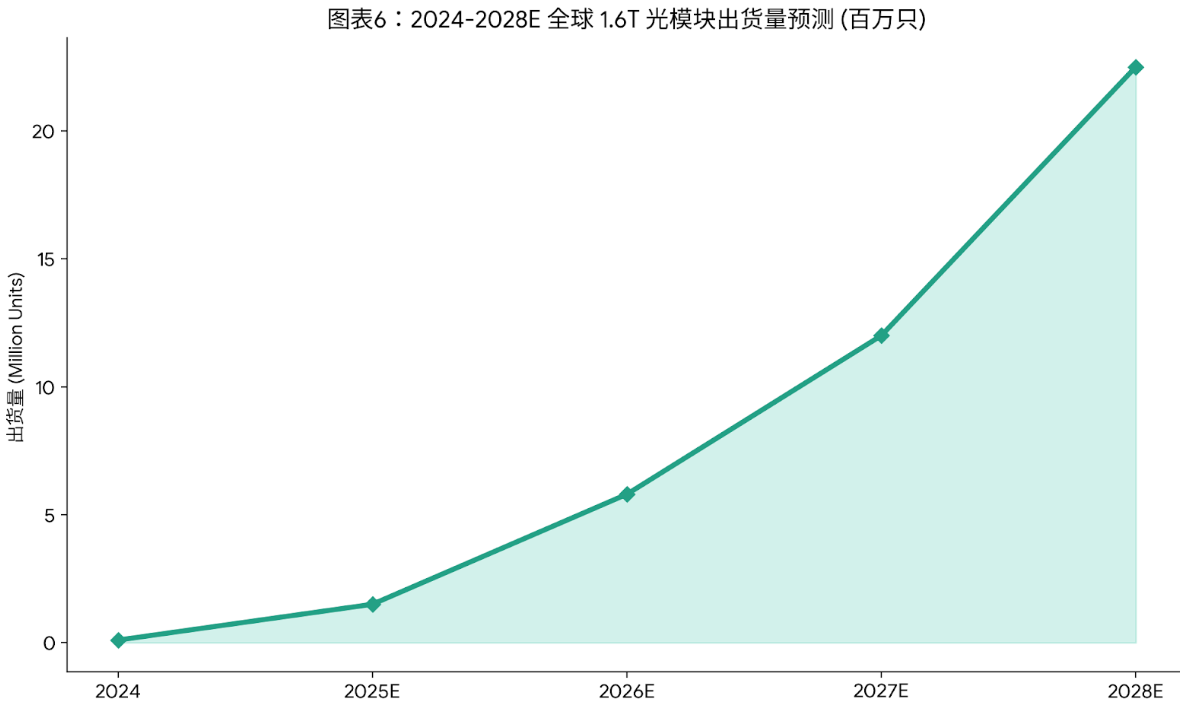

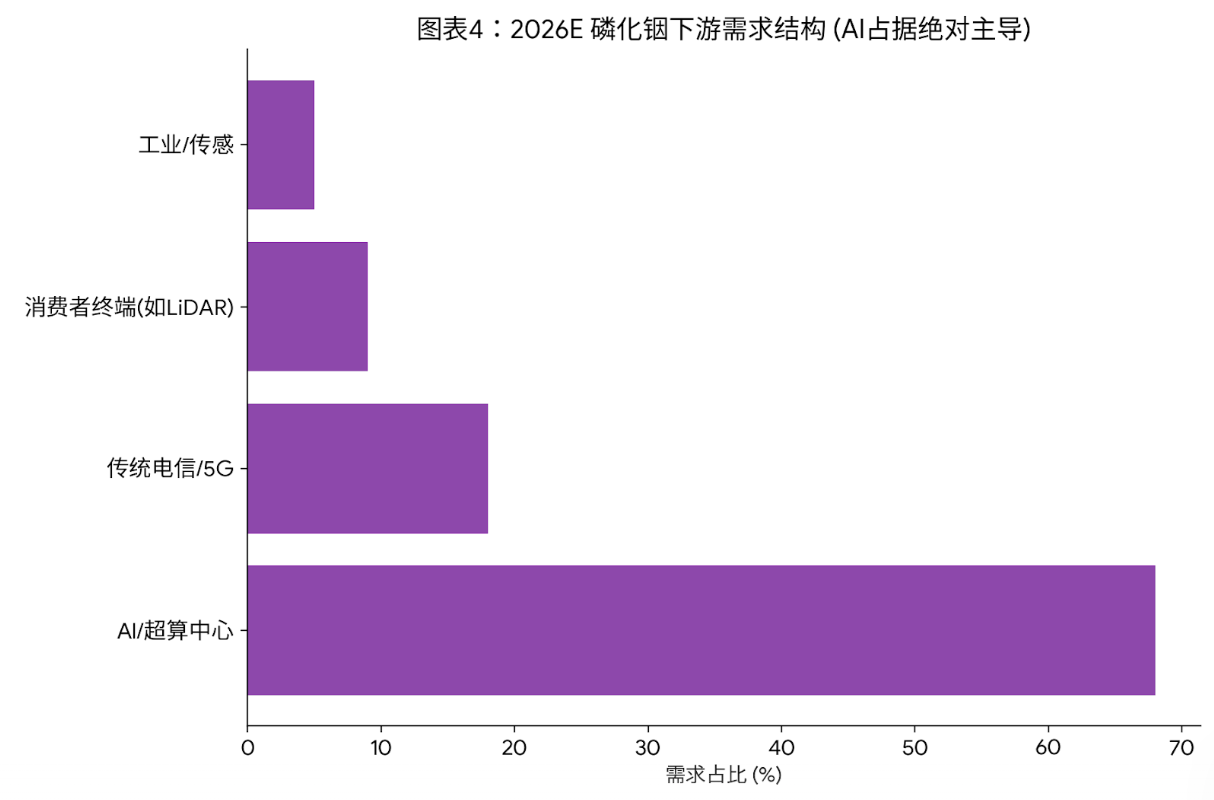

2026年,AI数据中心对800G/1.6T光模块的需求爆发,叠加CPO(共封装光学)技术商用元年开启,

磷化铟需求进入指数级增长通道。然而,全球90%以上的产能被日美少数巨头垄断,扩产周期长达2-3年,供需缺口高达70%,

价格已进入上涨通道。具备技术突破和产能扩张能力的国内企业正迎来历史性国产替代窗口。

这句话揭示了光互连技术在未来算力竞赛中的核心地位,也点燃了一个曾经小众的半导体材料——磷化铟(InP)的市场热情。

当前,AI大模型训练已迈入万卡集群时代,数据中心内部的数据传输需求呈指数级增长。

全球AI基础设施支出预计2026年突破万亿美元,推动数据中心光模块向800G、1.6T乃至3.2T速率加速迭代。

在这场技术革命中,磷化铟凭借其独特的物理性能,成为光通信革命的核心支撑。

磷化铟为何是AI光互联的“不二之选”?

磷化铟(InP)属于第二代III-V族化合物半导体,与硅材料相比,具有以下核心优势:

1)电子迁移率远超硅:磷化铟的电子迁移率高达1.2×10⁴ cm²/V·s,是硅材料的10倍以上,使其能够支持100GHz以上的超高频信号处理。

2)直接带隙特性:磷化铟是直接带隙材料,光电转换效率远高于硅,能高效制造工作于1310nm和1550nm这两个光纤通信“黄金窗口”波长的光电器件。

3)热稳定性和抗辐射性:磷化铟具备高耐热性与抗辐射特性,对长时间在高温环境下运作的AI服务器至关重要,确保光通信芯片的稳定性和可靠性。

从应用场景来看,磷化铟与硅材料形成差异化竞争:硅材料在中短距、中低端场景可实现替代,但在800G及以上高速光模块、长距离传输、卫星通信等高端场景,磷化铟的地位无可撼动。

与同为III-V族化合物的砷化镓相比,磷化铟的光电转换效率更优,更适配高端应用。

二、为什么重要?三大引擎驱动需求侧爆发

①引擎一:AI数据中心光互联需求爆发

AI大模型训练从千卡集群迈向万卡集群,数据中心内部的算力互联需求正掀起一场光通信技术革命。

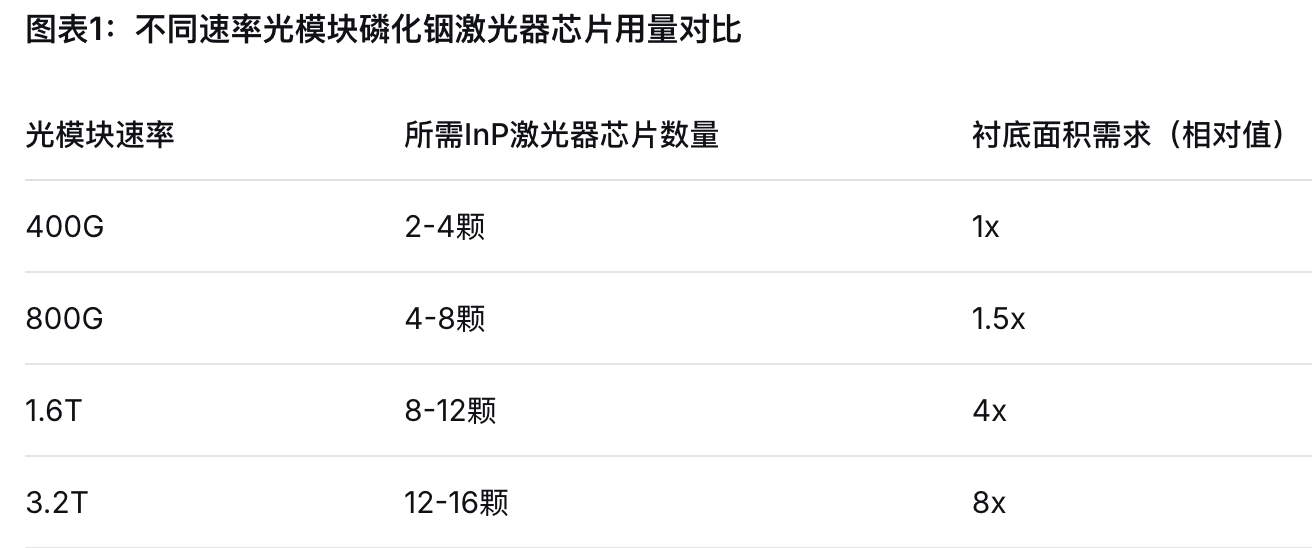

800G及以上高速光模块已成为AI数据中心标配,而每颗800G光模块需要4-8颗磷化铟激光器芯片。

当光模块速率向1.6T、3.2T演进时,对磷化铟的需求呈指数级增长——1.6T光引擎对衬底面积需求较800G提升300%以上。

英伟达Quantum-X交换机单台配备18个硅光引擎,均依赖磷化铟衬底激光器芯片。

随着AI服务器集群规模扩大,大型数据中心动辄部署数万光模块,直接引爆了对磷化铟的刚性需求。

②引擎二:CPO技术商用元年,需求密度大幅提升

共同封装光学(CPO)技术是AI数据中心突破“功耗墙”的核心方案。

CPO将光引擎与计算芯片紧密封装,把信号传输距离从米级缩短至厘米级,功耗可降低50%以上。

2026年作为CPO技术导入元年,英伟达、博通已实现产品出货,台积电COUPE平台验证完成,云巨头加速导入。

CPO技术对磷化铟衬底的稳定性、低缺陷性提出极高要求,也将大幅提升单位芯片对磷化铟的需求密度。

据富士总研预测,2030年CPO全球市场规模将较2024年增长约166倍,达到14.2万亿日元。

③引擎三:激光雷达、6G等新兴领域渗透

除数据中心外,磷化铟在激光雷达、5G/6G移动通信、低轨卫星通信、量子计算等前沿领域也在加速渗透。

2030年全球激光雷达出货量预计达2000万台,磷化铟基方案因其性能优势,在高端市场的渗透率持续提升。

从实际应用来看,Luminar Iris激光雷达搭载磷化铟探测器,250米距离可识别10%反射率目标,应用于蔚来ET7、沃尔沃XC90等车型;

恩智浦UWB芯片采用磷化铟工艺,实现厘米级定位精度;

中国“吉林一号”卫星的磷化铟红外相机实现10米分辨率夜间成像。

Lumentum预测,到2030年,AI数据中心对磷化铟的需求年复合增长率将达到85%。

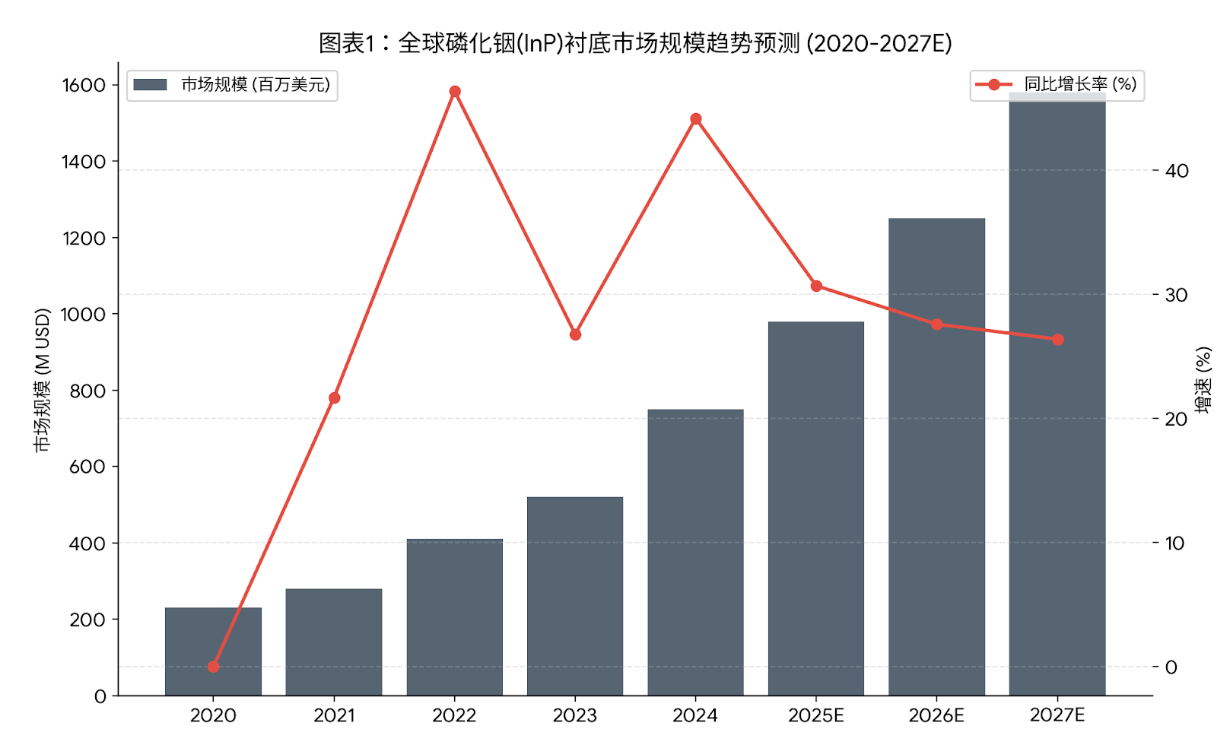

Yole数据显示,全球InP衬底市场规模将从2022年的30亿美元增至2028年的64亿美元,年复合增长率达13.5%。

其中,数据中心芯片市场增长最为迅猛。

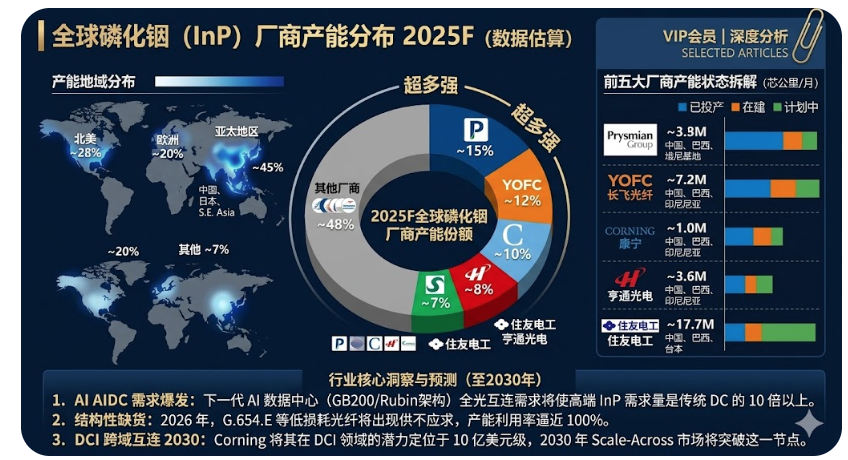

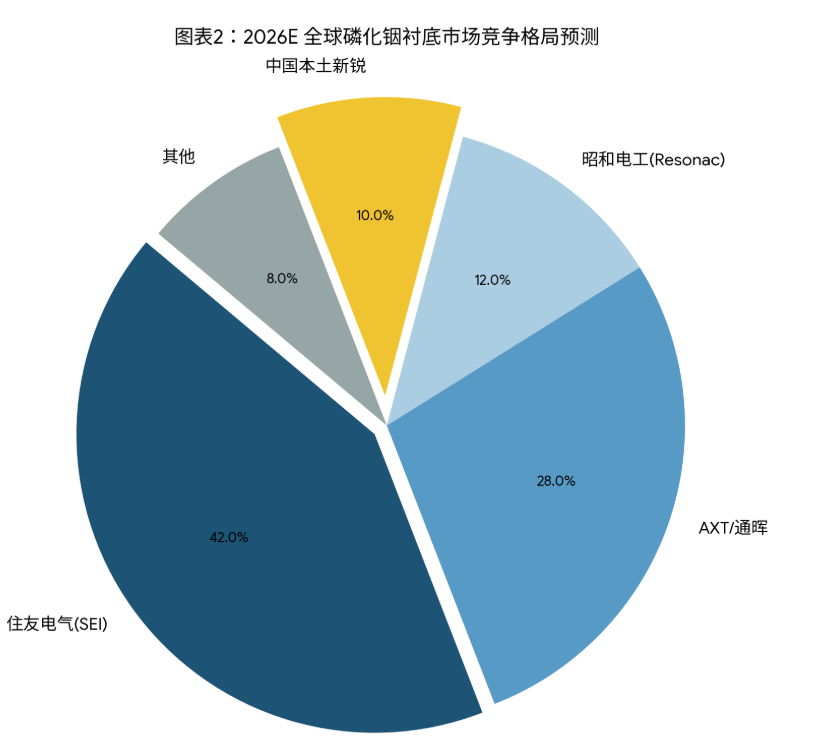

产业供给侧寡头垄断,扩产长周期,供需缺口持续。全球竞争格局CR3超过90%。

磷化铟行业呈现高度寡头垄断格局。全球磷化铟市场CR3(前三名市场份额合计)高达91%。

主要玩家包括:

住友电工(日本):市占率约60%,采用VB法生产4英寸掺Fe半绝缘衬底,技术成熟且良率稳定

AXT(美国):通过北京通美占据约35%份额,凭借VGF法实现6英寸InP衬底量产,成本优势显著

JX金属(日本):市占率约13%,近期宣布扩产20%

法国II-VI:聚焦高端外延片,在光通信领域占据主导地位

2025年全球磷化铟器件需求预计达200万片,而产能仅60万片,供需缺口高达70%。

目前全球头部供应商的订单已排满至2026年。

AXT公司预测,数据中心服务器机架间连接的“横向扩展”光模块订单2026年将增长近一倍,2027年可能再增长一倍。

预计未来五年磷化铟行业将保持年均25%以上的高速增长。

三、接下去关注?扩产、提价和技术

为缓解供需矛盾,头部厂商纷纷加码扩产,但扩产周期长达2-3年,短期内难以响应爆发式需求:

AXT:募资1亿美元用于北京子公司产能扩张,计划2026年前将产能翻一番;

住友电工:计划2027年前将产能提升40%;

Coherent:率先建立全球首个6英寸磷化铟晶圆生产线,计划2026年前将产能提升至当前的5倍,2024年四季度磷化铟相关业务同比增长200%;

Lumentum:北卡新工厂预计2028年中期投产,已推进约40%的磷化铟扩产计划

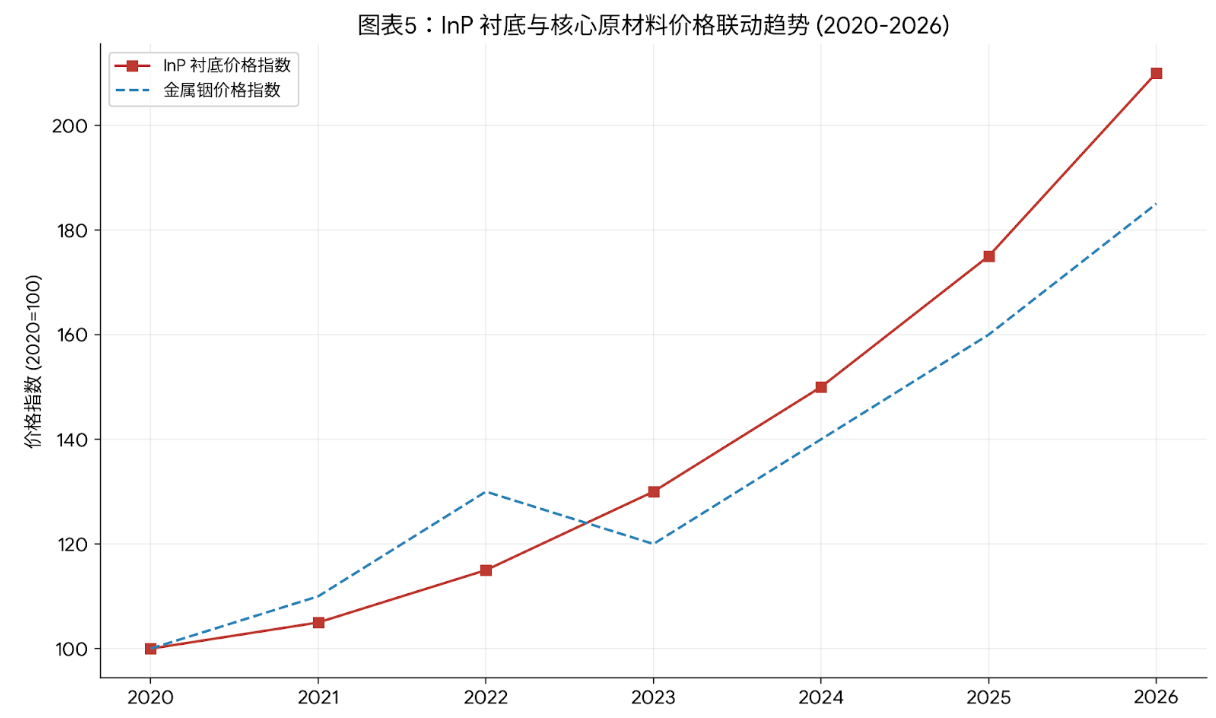

在供需缺口持续扩大的背景下,磷化铟衬底价格已进入上涨通道,且下游对涨价的接受度较高——衬底在光模块成本中仅占2%左右,紧缺型号溢价可达30%。

①2英寸衬底:从2025年初800美元/片涨至当前2300美元/片,涨幅187.5%。

②3英寸衬底:当前价格在1700-2100元/片,较去年同期上涨近30%。

③6英寸衬底:价格突破5000美元/片,较去年同期上涨250%。

面对磷化铟行业极端垄断的现状,中国整个先进计算和通信产业都建立在一条可能被随时切断的“外部输血管”上。

在AI算力成为国家战略资源的当下,磷化铟衬底的国产化已刻不容缓。

政策层面,我国将磷化铟衬底纳入《重点新材料首批次应用示范指导目录》,下调核心耗材关税,科技部牵头攻关超高纯铟制备技术。

国产化率有望持续提升。

国内企业正加速技术攻关,逐步打破国外垄断:

云南锗业子公司鑫耀半导体已实现4英寸磷化铟衬底批量供货,6英寸产品通过头部厂商验证,产能达15万片/年。

三安光电募资65亿元扩产,武汉基地月产1万片6英寸衬底。

长光华芯关联方星沅光电,公司是全球少数几家具备6寸线外延、晶圆制造能力的IDM企业。

策略上,建议聚焦三条主线:一是具备产能和技术优势的衬底环节;二是IDM模式布局磷化铟芯片的器件龙头;三是上游材料及配套企业。

磷化铟正在经历从“小众材料”到“战略瓶颈”的蜕变。

AI数据中心对800G/1.6T光模块的需求爆发,叠加CPO技术商用元年开启,驱动磷化铟需求进入指数级增长通道。

风险提示及免责条款

市场有风险,投资需谨慎。

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。

用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。

据此投资,责任自负。