Tính mùa vụ của Bitcoin là một trong những “câu chuyện thị trường” tồn tại dai dẳng, phần lớn vì các con số trung bình rất dễ được chụp lại và lan truyền. Nhưng vấn đề là: trung bình thường che giấu điều quan trọng nhất — trạng thái của thị trường.

Một “Uptober” mạnh trong xu hướng tăng khỏe không giống với một tháng 10 tích cực sau khi thị trường chìm dưới nước trong quý I. Một tháng 12 có trung bình dương không mang lại lợi thế nếu trung vị vẫn âm. Và một quý I bùng nổ cũng không đồng nghĩa với việc đà tăng sẽ tiếp diễn nếu phần lớn upside đã bị “kéo về trước”.

Cốt lõi của vấn đề nằm ở đây: giá trị thực của tính mùa vụ không nằm ở lịch, mà ở sự tương tác giữa thời điểm, trạng thái thị trường và đường đi của giá.

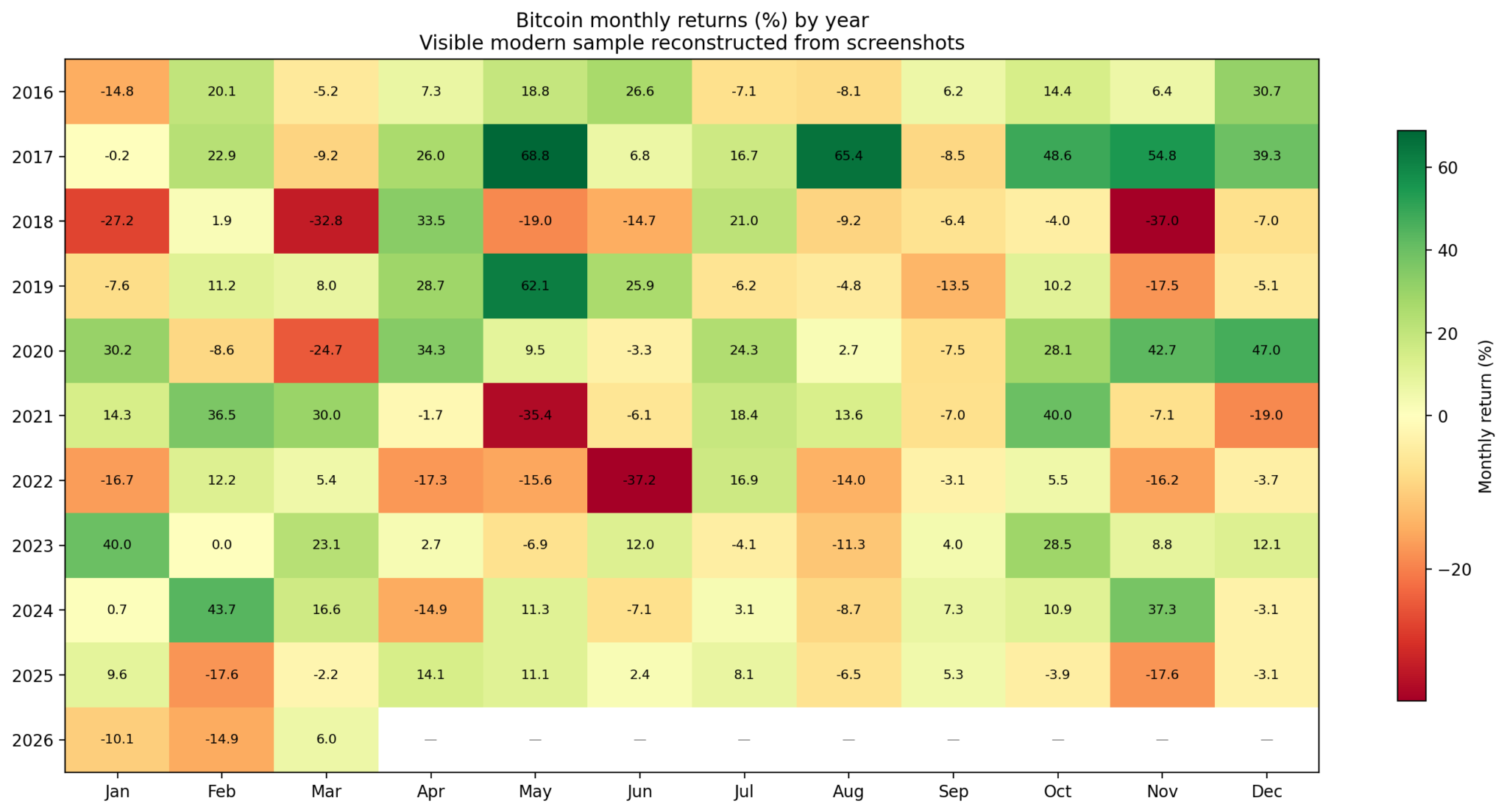

Biểu đồ nhiệt thể hiện lợi nhuận hàng tháng của Bitcoin theo từng năm từ 2016 đến 2026, với màu xanh lá cây thể hiện lợi nhuận và màu đỏ thể hiện thua lỗ.

Biểu đồ nhiệt thể hiện lợi nhuận hàng tháng của Bitcoin theo từng năm từ 2016 đến 2026, với màu xanh lá cây thể hiện lợi nhuận và màu đỏ thể hiện thua lỗ.

Trung bình có thể đánh lừa

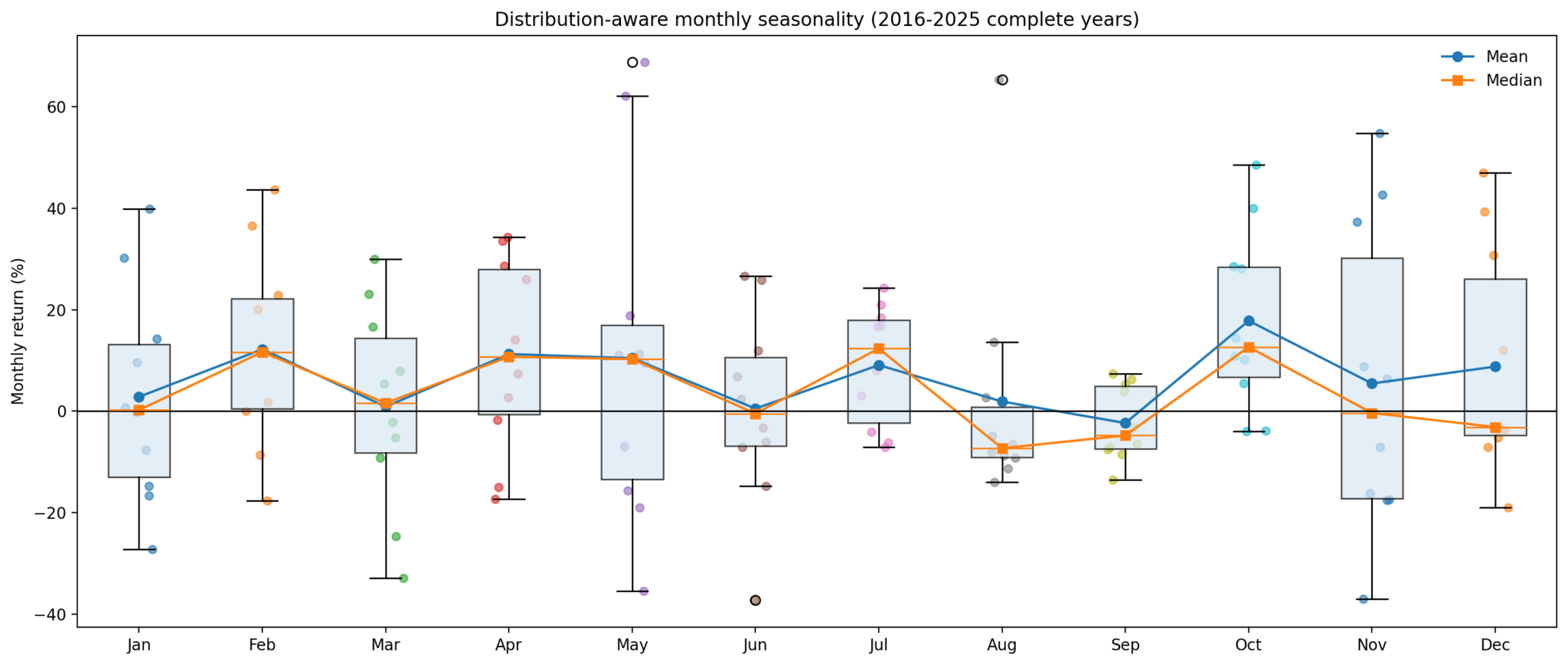

Nếu chỉ nhìn vào lợi nhuận trung bình theo tháng, Bitcoin dường như có nhiều “cửa sổ tăng giá” lặp lại. Trong dữ liệu gần đây, tháng 10 nổi bật với mức tăng trung bình 17,8%, trung vị 12,7% và tỷ lệ thắng 80%. Tháng 7 cũng khá tốt với trung bình 9,1% và tỷ lệ thắng 70%. Tháng 2 và tháng 4 nhìn chung cũng tích cực.

Nhưng khi đi sâu hơn, bức tranh thay đổi nhanh chóng.

Tháng 8 là ví dụ rõ nhất. Trung bình +1,9% nghe có vẻ ổn, nhưng trung vị lại -7,3% và tỷ lệ thắng chỉ 30%. Điều này cho thấy phần lớn thời gian tháng 8 không tốt, chỉ được “cứu” bởi một vài cú tăng mạnh hiếm hoi.

Tháng 12 và tháng 11 cũng tương tự: trung bình dương nhưng phân phối biến động lớn, rủi ro giảm giá vẫn đáng kể. Tháng 5 là một “cái bẫy” khác — biến động cao khiến con số trung bình gần như vô nghĩa trong việc đánh giá rủi ro thực tế.

Nói cách khác, có những tháng mà xu hướng (mean, median, win rate) đồng thuận. Nhưng cũng có những tháng mà biến động chi phối, và con số trung bình chỉ mang tính “kể chuyện” hơn là dự báo.

Những tháng thực sự đáng tin

Hai tháng đáng chú ý nhất là tháng 10 và tháng 7. Không phải vì chúng luôn tăng, mà vì các chỉ số (trung bình, trung vị, tỷ lệ thắng) khá đồng nhất — gần với một “cửa sổ xu hướng” thực sự.

Ngược lại, nhiều câu chuyện quen thuộc về mùa vụ lại khá mong manh:

- Tháng 8: bị méo bởi outlier

- Tháng 11–12: phụ thuộc vào bối cảnh

- Tháng 5: biến động lớn, khó dự đoán

Một tháng có trung bình dương không đồng nghĩa có lợi thế giao dịch. Nếu trung vị âm và tỷ lệ thắng thấp, đó không phải là “mùa vụ” — mà là sự ngẫu nhiên được ngụy trang.

Trạng thái thị trường quyết định tất cả

Khi phân loại các năm theo trạng thái:

- Bull: >50%/năm

- Bear: <-20%/năm

- Neutral: ở giữa

Kết quả cho thấy nhiều tháng “đổi dấu” tùy theo bối cảnh. Một tháng tích cực trong bull market có thể trở nên tiêu cực trong bear market.

Điều này cho thấy mùa vụ không độc lập — nó phụ thuộc vào trạng thái thị trường.

Một số điểm đáng chú ý:

- Tháng 7: ổn định nhất qua các trạng thái

- Tháng 4: tương đối tích cực

- Tháng 9: yếu một cách nhất quán

Lợi thế thật nằm ở “đường đi”, không phải lịch

Tín hiệu mạnh nhất không nằm ở tháng nào tốt, mà ở trạng thái của năm:

- Nếu Bitcoin dương YTD sau tháng 2 → 7/7 năm kết thúc dương

- Nếu âm YTD sau tháng 2 → 0/3 năm kết thúc dương

Sau tháng 3:

- Dương YTD → 5/5 năm dương

- Âm YTD → chỉ 2/5 năm dương

Điều này cho thấy ngay từ cuối quý I, “số phận” của năm đã phần nào được định hình.

Đáng chú ý, động lượng tháng không đáng tin:

- Sau tháng tăng → tháng sau tăng 57,1%

- Sau tháng giảm → tháng sau vẫn tăng 55,3%

Không có edge rõ ràng.

Quý I mạnh chưa chắc tốt cho quý II

Dữ liệu cho thấy:

- Q1 >20% → năm đó luôn kết thúc dương

- Nhưng Q2 trung bình lại giảm ~15,1%

Nghĩa là:

- Q1 mạnh → tốt cho cả năm

- Nhưng lại làm tăng khả năng điều chỉnh trong Q2

Đây là sự khác biệt giữa “hướng đi” và “thời điểm”.

Tháng 6 là điểm quyết định

Nếu nửa đầu năm không tăng → chưa từng có năm nào kết thúc dương

Nếu nửa đầu năm dương → 7/8 năm kết thúc dương

Với những năm Q1 yếu:

- Nếu Q2 phục hồi >20% → triển vọng cải thiện mạnh

- Nếu không → năm đó thường thất bại

=> Q2 chính là “cửa sổ sửa chữa”.

Biểu đồ hộp và râu thể hiện lợi nhuận hàng tháng của Bitcoin từ năm 2016 đến năm 2025, cho thấy sự phân bố lợi nhuận mỗi tháng với các đường trung bình và trung vị.

Biểu đồ hộp và râu thể hiện lợi nhuận hàng tháng của Bitcoin từ năm 2016 đến năm 2025, cho thấy sự phân bố lợi nhuận mỗi tháng với các đường trung bình và trung vị.

2026: một năm cần được “cứu”

Năm 2026 phá vỡ mô hình quen thuộc:

- Tháng 1: -10%

- Tháng 2: -14,8%

- Tháng 3: hồi nhẹ

Q1 hiện vẫn giảm khoảng 19% — một cấu trúc hiếm gặp.

Điều này đặt 2026 vào trạng thái “repair hoặc failure”, tương tự các năm:

Không phải là câu chuyện “Q4 thường tăng”, mà là:

Liệu Q2 có đủ mạnh để sửa chữa xu hướng hay không?

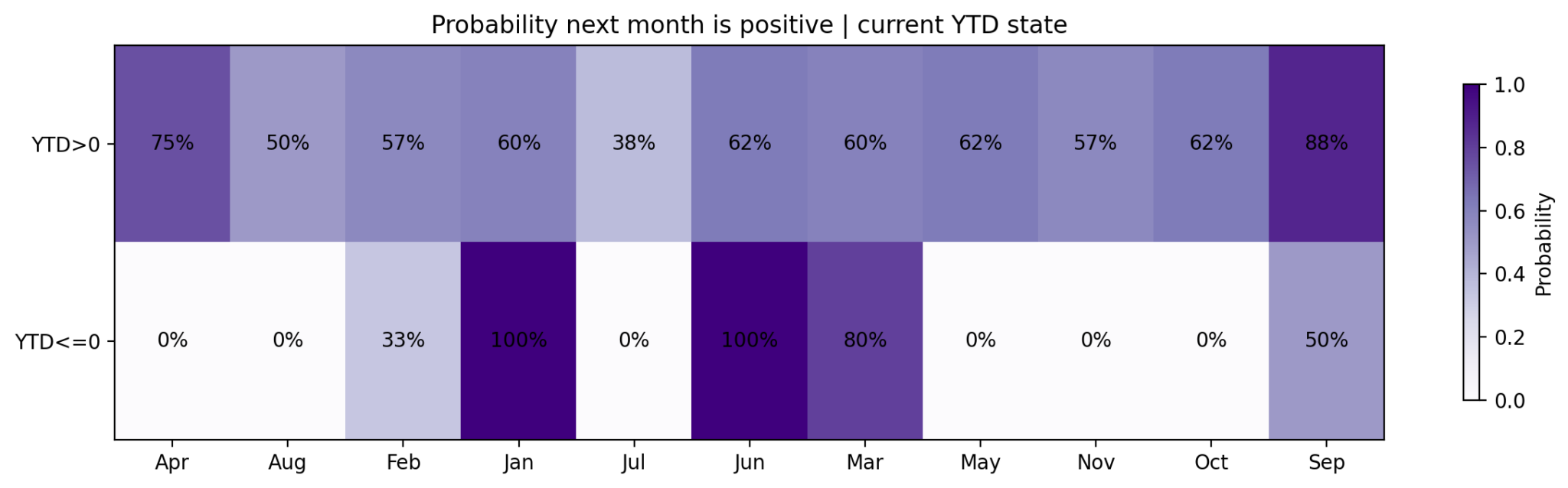

Biểu đồ nhiệt thể hiện xác suất Bitcoin tăng giá trong tháng tới theo từng tháng và liệu hiệu suất từ đầu năm đến nay là tích cực hay tiêu cực.

Biểu đồ nhiệt thể hiện xác suất Bitcoin tăng giá trong tháng tới theo từng tháng và liệu hiệu suất từ đầu năm đến nay là tích cực hay tiêu cực.

Kịch bản cho 2026

Kịch bản tích cực:

- Q2 phục hồi mạnh

- Mùa hè điều chỉnh

- Nửa cuối năm tiếp tục tăng

Kịch bản tiêu cực:

- Q2 yếu

- Đà giảm quay lại trong Q3

- Các “tháng tốt” không còn hiệu quả

Để quay về mức hòa vốn nửa đầu năm, Bitcoin cần tăng >20% trong Q2.

Kết luận

Tính mùa vụ của Bitcoin không sai — nhưng phần lớn là có điều kiện.

- Không phải tháng nào “tốt” cũng thực sự có lợi thế

- Không thể tách rời mùa vụ khỏi trạng thái thị trường

- Và không thể bỏ qua đường đi của năm

Lợi thế thực sự không nằm ở việc nhớ “tháng nào tăng”, mà là nhận ra khi nào thị trường đủ khỏe để những tháng đó phát huy hiệu quả.

Với năm 2026, tất cả quy về một điểm:

Q2 là bài kiểm tra quyết định.

Nếu Bitcoin sửa chữa đủ trong quý II, nửa cuối năm có cơ sở để lạc quan. Nếu không, thì dù lịch sử nói gì, xu hướng thực tế vẫn sẽ chi phối tất cả.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.