على مدى أربعة قرون، من شركة ليدرز في لندن إلى البنوك الاستثمارية في وول ستريت، ظلَّت سلطة “الضمان” في يد من يسيطر على موطن الأصول. حققت pump.fun أرباحًا بقيمة 1.5 مليار دولار من خلال إصدار الرموز، وانخفض سعر RAY بنسبة 70% بعد سحب تدفقات الطلب من Raydium، في حين أن اقتراح HIP-6 الأحدث من Hyperliquid يحاول دمج آلية المزاد على الرموز مباشرة في طبقة الإجماع. هذا المقال مستوحى من مقال Prathik Desai بعنوان «الضمان هو البرمجيات»، تحرير وترجمة 动区.

(ملخص سابق: بلومبرغ: Hyperliquid هو النافذة الوحيدة لمراقبة أسعار النفط خلال عطلة نهاية الأسبوع، حيث ارتفع السعر إلى 92 دولارًا؛ والآن وصل النفط إلى 112 دولارًا)

(معلومات إضافية: ارتفاع سعر النفط إلى ما فوق 108 دولارات! خراف Hyperliquid يبيعون على المكشوف ويخسرون 3.4 مليون دولار، ويتم تصفية مراكزهم عند 120 دولارًا)

في عام 1688، أصبحت مقهى في شارع لندن تاور أحد أهم الأماكن في العالم للأعمال التجارية. كان القبطان، ومالك السفينة، والتاجر يدخلون المقهى الخاص بـ إدوارد ليدرز، ويحملون ورقة مكتوب عليها وصف البضائع، والمسارات، والسفن. كانوا بحاجة إلى من يتحمل مخاطر الإبحار. ويوقع من يوافق على تحمل جزء من المخاطر أسفل الورقة. ومن هنا جاء مصطلح “الضمان” (underwriting).

وأهم شخص في الغرفة هو من يحدد شروط تذاكر السفن، بما في ذلك الأقساط، والمخاطر التي يتحملها، والرحلات التي سيدعمها. قبل أن يقيّم هذا الشخص مخاطر الرحلة الأولى، لا يمكن لأي سفينة الإبحار.

ساعدت هذه الترتيبات المقهى على أن يتطور خلال ثلاثة قرون من مكان للتجمعات الاجتماعية إلى شركة ليدرز في لندن — أحد أكبر أسواق التأمين في العالم. أليس هذا مثيرًا للاهتمام؟ عندما بدأت أقرأ هذه القصة، أدركت أن هناك رؤية لا تزال صالحة حتى اليوم: أن أي أصل، أو مشروع، أو أي شيء قابل للتداول، يحتاج إلى لحظة يقرر فيها شخص ما “هل يستحق الدعم، وبأي سعر، وبأي شروط”.

عندما تظهر فئة أصول جديدة، نرى تكرار هذا النمط باستمرار.

بعد حوالي قرنين من بناء مقهى إدوارد، بدأ J.P. Morgan إصدار أسهم شركات مثل السكك الحديدية المركزية في نيويورك، ليقدم ضمانات لمشاريع السكك الحديدية الممولة من القطاع العام في أمريكا. وأكد ذلك سمعة Morgan كمحرك لرأس المال وخبير في تمويل السكك الحديدية.

حدد شروط الضمان، واختار المستثمرين، وجنى الفرق بين سعر الإصدار وسعر الطرح العام. إذا رفض Morgan ضمان مشروع معين، فلن يُبنى.

الطرح العام الأولي (IPO) الحديث هو نسخة رقمية من نفس الآلية. تتولى عدد قليل من البنوك ضمان الاكتتاب العام الأولي لشركة، وتقييم طلبات العملاء الرئيسيين، وتحديد سعر الطرح، وتوزيع الأسهم. سعر السهم في اليوم الأول “يُرتفع” بنسبة 20-30%، وهو ليس مجرد ظاهرة سوقية، بل يعكس هامش ربح المروجين.

على مدى أربعة قرون، كان الشكوى الوحيدة للمستثمرين هي أن الداخلين إلى السوق يحصلون على أفضل التخصيصات، وأن التسعير الأولي نادرًا ما يعكس الطلب الحقيقي، وأن الآخرين يدخلون بعد أن تم احتكار الفرق السعرية.

الأسبوع الماضي، نشر James Evans على Hyperliquid اقتراح HIP-6 حول مزاد إصدار الرموز، وهو رد جزئي على هذه الشكوى. وكشف في منشوره على X أنه يمتلك رموز $HYPE، ويتعاون مع شركة رأس مال المخاطر المبكر في العملات المشفرة Reciprocal Ventures.

في تحليلنا العميق اليوم، سأقيّم HIP-6 ومنصات أخرى على السلسلة، لتحديد ما إذا كانت قادرة على حل المشكلات المستمرة في تكوين رأس المال على المدى المتوسط والطويل.

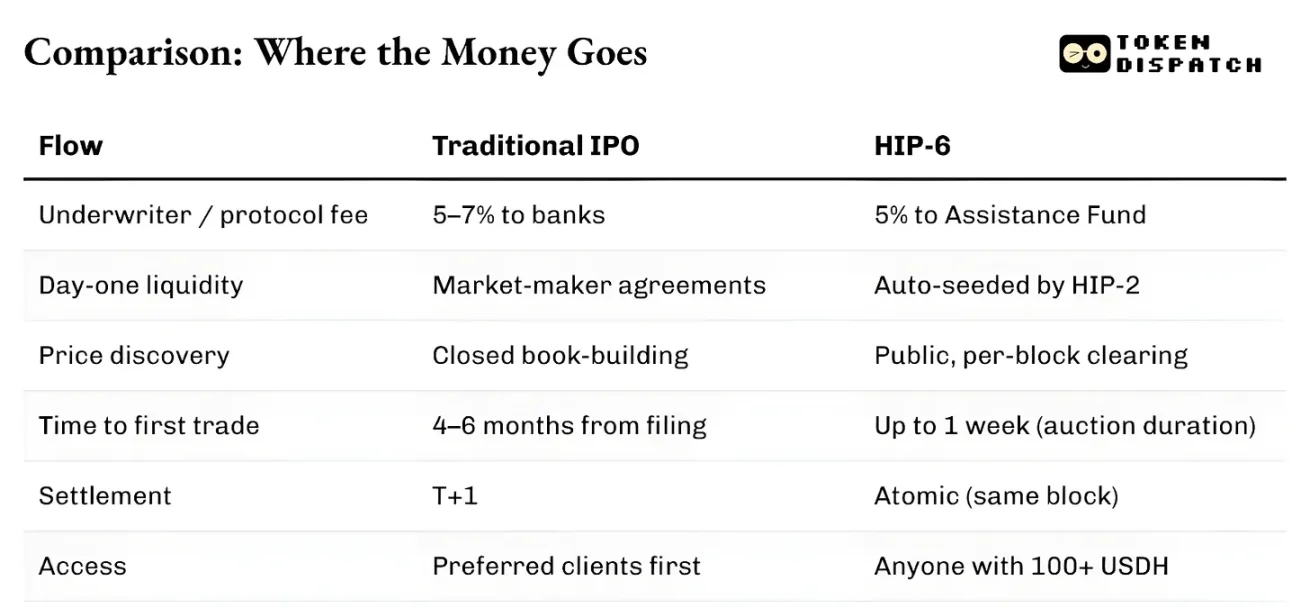

عملية بناء دفتر الطلبات (book-building) التقليدية مصممة كصندوق أسود. تتشاور البنوك في اجتماعات مغلقة مع العملاء المؤسساتيين، وتحدد الأسعار بناءً على محادثات لا يمكن للسوق التجزئة معرفتها أبدًا، وتوزع الأسهم على حسابات “عشوائية”. يحصل المُصدر على سعر الطرح، والجمهور يحصل على الحصة المتبقية.

لننظر إلى مثالين.

خلال طرح Facebook (الذي أصبح الآن Meta) في 2021، خفضت شركة Morgan Stanley، المروج الرئيسي، توقعات الإيرادات خلال عرض المستثمرين. تم نقل هذا الخبر السلبي على الفور عبر تقارير المحللين إلى العملاء المؤسساتيين، بينما لم يكن المستثمرون الأفراد على علم. خلال ثلاثة أشهر، انخفض سعر سهم Facebook بنسبة حوالي 50%. وكان المستثمرون الأفراد في وضع أسوأ: اشتروا الأسهم بسعر مرتفع جدًا، دون أن يكون لديهم معلومات داخلية.

مثال أحدث هو طرح Rivian، شركة تصنيع السيارات الكهربائية، في 2021. تم تحديد سعر الطرح عند 78 دولارًا للسهم، وارتفع سعر السهم في اليوم الأول إلى 179 دولارًا. استحوذت المؤسسات التي حصلت على حصص من جولدمان ساكس وجي بي مورغان على الفرق السعرية، بينما اشترى المستثمرون الأفراد عند الافتتاح. بعد ذلك، انخفض سعر Rivian بنسبة حوالي 40% خلال 10 أيام. ورفع المستثمرون دعاوى قضائية، متهمين Rivian بإخفاء أن أسعار سياراتها كانت أقل من تكاليف المواد. وافقت الشركة على دفع 250 مليون دولار كتعويض، مع تأكيدها أنها لا تعترف بالخطأ. واليوم، يتداول سهم Rivian بأقل من 16 دولارًا للسهم.

هذه الطريقة أصبحت نمطًا تجاريًا معتادًا، بحيث لا يدرك المستثمرون العاديون وجود مشكلة.

بالإضافة إلى توزيع الأموال، فإن البنية التحتية للنظام بطيئة ومنفصلة. من تقديم طلب الإدراج حتى أول تداول، يستغرق عادة أربعة إلى ستة أشهر. ويحتاج التسوية إلى يوم تداول كامل. لا يمكن استخدام الأصول كضمان قبل إتمام التسوية. يعمل الوسطاء وفقًا لاتفاقيات فردية، وغالبًا مع ضمانات فارق السعر. كما أن النظام يخضع لسلطات قضائية مختلفة. لذلك، حتى لو كان المستثمرون الأفراد خارج الولايات المتحدة على استعداد لتحمل نفس المخاطر، لا يمكنهم المشاركة في IPO في نيويورك بنفس الشروط.

سلطة المروجين تأتي من هذه العقبات. فالتسعير غير الشفاف، والتأخير في التسوية، وقيود الوصول، كلها تستغل وتتحول إلى حاجز حماية.

العملية على السلسلة مختلفة تمامًا، مع وجود وسطاء أقل. منحنى الربط أو المزاد المستمر (CCA) ينشر جميع العروض في الوقت الحقيقي. السيولة على السلسلة تبدأ من أول كتلة وتُبرمج بشكل آلي. يتم ترميزها من خلال حسابات آلية، وليس تفاوضية. يمكن للأصول أن تُتداول وتُستخدم كضمان في نفس الكتلة. لا حاجة لانتظار T+1 أو دورة تسوية.

لا تزال معايير الوصول موجودة، لكن بشكل مختلف.

إصدار pump.fun موجه لجميع المحافظ التي تحتوي على مبلغ معين من الأموال. مبيعات Echo تتطلب التحقق من الهوية (KYC)، ويمكن المشاركة من مختلف الولايات القضائية. HIP-6 من Hyperliquid يحدد حد أدنى بقيمة 100 دولار، لكنه لا يقيد أهلية المشاركين. جميع هذه الأنظمة تتجنب نمط التخصيص “للعملاء المفضلين” المستخدم في معظم عمليات بناء الدفاتر التقليدية.

الفرق الأكبر بين هاتين الطريقتين هو أن الضمان على السلسلة يعتبر كل إصدار رموز بمثابة طلب شراء للأصل الأصلي للنظام (سواء كان SOL، USDC، USDH، أو غيرها). أما في الضمان التقليدي، فبالإضافة إلى رسوم الضمان، لا يوجد طلب مستمر آخر.

هذا الاختلاف له تأثير أكبر مما تتصور.

في 20 مارس 2025، أطلقت منصة إصدار الرموز الرائدة على سولانا pump.fun نظامها المستقل للسيولة الآلية (AMM) باسم PumpSwap. قبل ذلك، كانت جميع الرموز التي تتخرج من منحنى الربط على pump.fun تُوجه تلقائيًا إلى أكبر بورصة لامركزية على سولانا، Raydium. وأصبحت هذه التدفقات مصدر دخل رئيسي لـ Raydium. لكن، فجأة، تم قطع هذه القناة.

خسرت Raydium حوالي 35-40% من إيراداتها من AMM. وانخفض سعر رموز RAY بنسبة 30%. لم تستسلم، بل ردت بسرعة، وأطلقت خلال 48 ساعة منتج إصدار رموز خاص بها، وهو LaunchLab. ارتفع سعر RAY مرة أخرى، وتضاعف خلال ستة أشهر، ثم انخفض إلى أدنى مستوى له خلال عامين. والآن، منذ أن أطلقت pump.fun نظامها الخاص لـ AMM، انخفض سعر RAY بنسبة تقارب 70%.

الدرس هو: من يسيطر على مكان إصدار الرموز، يسيطر على إيرادات الرسوم اللاحقة. فالإصدار يعني تدفق الطلبات.

وقد نشأ عن ذلك مساران مختلفان تمامًا.

الأول هو تشكيل السوق، أي إنشاء مخططات قابلة للتداول بسرعة الإنترنت. pump.fun هو المثال الأفضل، حيث يمتلك منحنى الربط، ويشترط حد أدنى قدره 69,000 دولار، ويحقق تدفق السيولة التلقائي عبر PumpSwap. وقد حقق ما يقرب من 1.5 مليار دولار من إيرادات الرسوم، وأصدر أكثر من 16.8 مليون رمز، واستخدم أكثر من 98% من إيراداته لإعادة شراء رمزه PUMP، مما قلل من أكثر من 27% من العرض المتداول.

أما المسار الثاني فهو تكوين رأس المال، حيث يتم توزيع الأموال بشكل منظم على المستخدمين الحقيقيين، مع وجود ضمانات تنظيمية. في أكتوبر 2025، اشترت Coinbase منصة Echo مقابل 375 مليون دولار، وأضافت منصة مبيعات رموز تعتمد على التحقق من الهوية، مزودة بخزنة زمنية. منتج Sonar من Echo يختلف تمامًا عن pump.fun، حيث يعتمد على نظام خاضع للرقابة، وهوية موثقة، وتخطيط من قبل المستثمرين الأوائل.

نقص حل Coinbase يكمن في السيولة عند الإطلاق. فـ Echo مسؤول عن التوزيع، لكنه لا يُشغل سوقًا تلقائيًا.

اقتراح HIP-6 هو أحدث محاولة لدمج المسارين في بروتوكول واحد أساسي.

آليته المقترحة تتضمن دمج مزاد التسوية المستمر (CCA) في طبقة الإجماع HyperCore. في كل كتلة، يستخدم النظام نموذجًا يعتمد على الفرق في الميزانية المتبقية للكتل، ويحسب سعر التسوية استنادًا إلى جميع العروض الصالحة.

هذه النمط ليس جديدًا. فقد اعتمدت HIP-6 بشكل واضح على نموذج CCA الخاص بـ Uniswap، الذي أُطلق في نوفمبر 2025، واستخدمه Aztec Network، وجمع 60 مليون دولار من أكثر من 17000 متقدم، ولم يُلاحظ أي عمليات استغلال أو تلاعب آلي.

هاتان الطريقتان تتشاركان نفس المفهوم الأساسي. فكلاهما يقسم مزادات كبيرة إلى آلاف المزادات الصغيرة التي تُجرى على التوالي في كل كتلة، وتُطلق الرموز تدريجيًا، وتحسب سعر التسوية الموحد في كل كتلة، وتُمنع العروض من التراجع داخل نطاق السعر لمنع التلاعب، وتُدخل السيولة تلقائيًا عند التسوية.

هذا التصميم يعالج المشكلات القديمة ذاتها.

البيع بسعر ثابت يجبر المستثمرين على تخمين السعر الافتتاحي الصحيح. البيع بالتناسب يخلق حلقة مفرغة من الطلب المفرط. المزاد الهولندي يوفر مساحة للمضاربين المحترفين للمراهنة على التوقيت. أما CCA، فتلغي هذه الأنماط الثلاثة. ففي CCA، يُحسب السعر النهائي استنادًا إلى متوسط حجم التداول خلال فترة نافذة المزاد، وهو إجراء مضاد للتلاعب، حيث تكون تكلفة التلاعب عالية جدًا.

الفرق بين Hyperliquid و Uniswap يكمن في بنية التسوية.

HIP-6 يُنفذ مباشرة في طبقة الإجماع HyperCore. منطق المزاد يُنفذ داخل دالة التحويل للكتلة، وليس كعقد خارجي. التسوية تتم على نفس مستوى التوافق مع المعاملات.

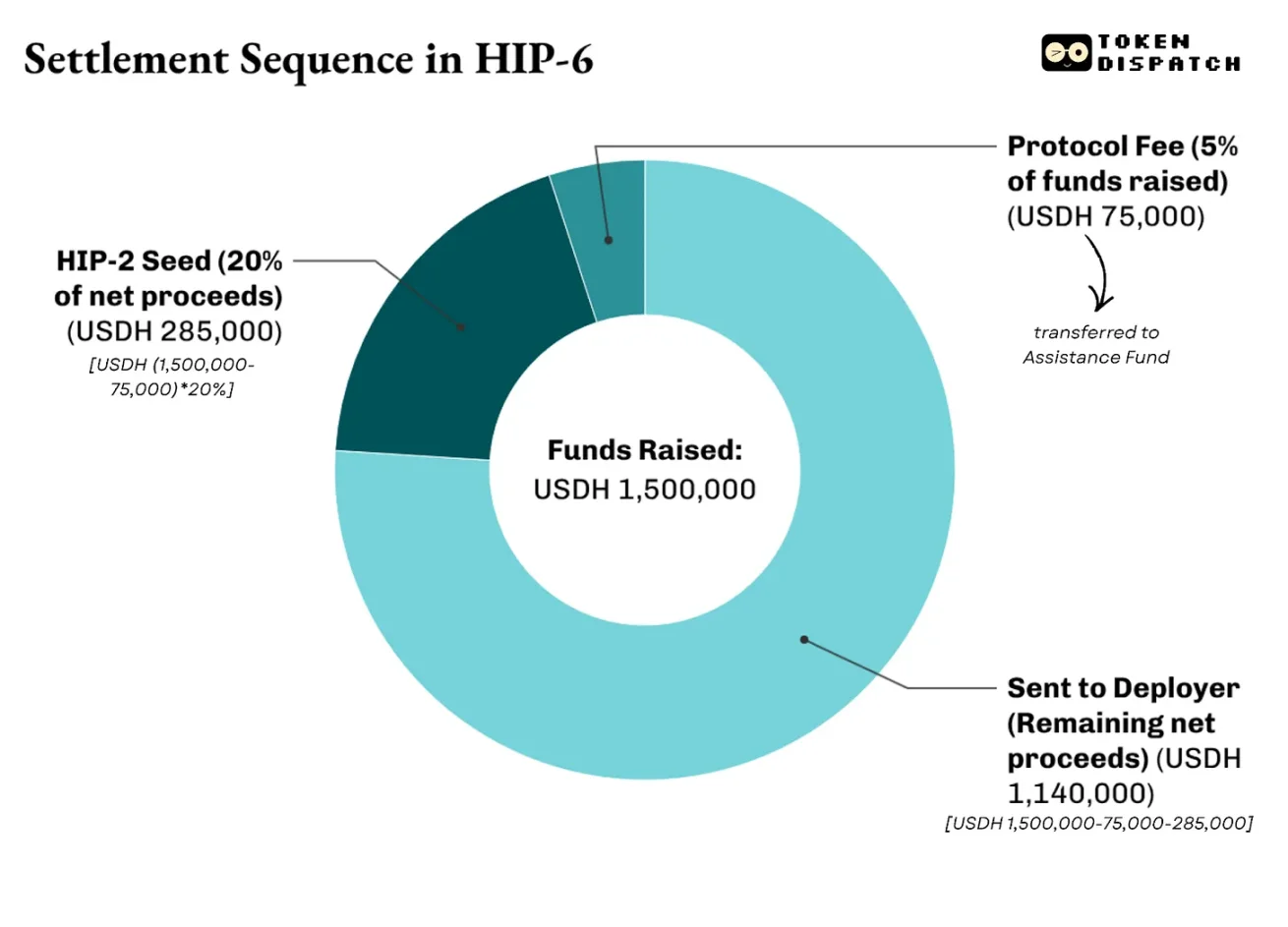

سيتم تطبيق هيكل متعدد المستويات للتسوية. يقترح الاقتراح فرض رسم بروتوكولي قدره 500 نقطة أساس (bps) على إجمالي الأموال المجمعة، يُحول إلى صندوق دعم، وتستخدم Hyperliquid هذا الصندوق لإعادة شراء جميع $HYPE الخاص بها. من العائدات الصافية (بعد خصم الرسوم)، يُخصص بين 20% و100% (2000 إلى 10,000 نقطة أساس) لتفعيل سوق HIP-2 استنادًا إلى السعر المستنتج. والباقي يُدفع للمُنشئ.

على سبيل المثال، جمع مزاد رموز $PROJ على HIP-6 مبلغ 1.5 مليون دولار من USDH، مع إجمالي عرض 10 ملايين رمز، منها 20% تمثل رأس مال بذرة لـ HIP-2. والتسوية تكون على النحو التالي:

وهذا هو الفرق بين HIP-6 و Uniswap.

فـ Uniswap يبني CCA كأداة إصدار رموز، تُستخدم لتحويل الأموال إلى تجمعات AMM الموجودة لديه. أما مع HIP-6، فـ Hyperliquid ستصبح بنية تحتية كاملة، تتيح للمشاركين جمع الأموال، واكتشاف الأسعار، وبناء السيولة الثنائية، وبدء التداول على دفتر أوامر مركزي محدود السعر (CLOB).

الأهم من ذلك، أن كل ذلك يُقاس بالأصل الذي تريد أن تمتلكه في هذا البروتوكول — وهو 1000 دولار (USDH).

رغم أن اكتشاف السعر الشفاف، والسيولة البرمجية، والتسوية الذرية تمثل تحسينات كبيرة على النمط التقليدي، إلا أن الضمان على السلسلة يفرض مجموعة من المشكلات الخاصة به.

هذه الآليات لا تحل مشكلة جودة المشاريع. فـ منحنى الربط الخاص بـ pump.fun يضمن عدالة السعر، لكنه لا يعكس موثوقية المشروع وراء الرمز. وHIP-6 يعترف بصراحة بهذا العيب، إذ لم يذكر جودة الرموز، أو الحوكمة، أو حماية المالكين.

المروجون التقليديون يتحملون سمعة ومسؤولية قانونية عند فشل الإصدار. وجود اسم بنك في نشرة الإصدار يدل على أن طرفًا ذا مصلحة قد قام بمراجعة المُصدر. أما الآليات على السلسلة، فهي لا توفر آلية للمساءلة المماثلة. فـ Coinbase’s Echo، عبر KYC، والإفصاح عن معلومات المُصدر، وقيود البيع، تقترب من هذا الهدف، لكنها تعيد إدخال قيود الوصول التي كانت تهدف إلى إلغائها.

في معظم الولايات القضائية الرئيسية، لا تزال مسألة ما إذا كان إصدار الرموز يُعد إصدار أوراق مالية غير محسومة. تلطيف البيئة التنظيمية في أمريكا يجعل إصدار الرموز بدون ترخيص أسهل، لكن عدم اليقين القانوني لا يختفي.

ومع ذلك، نحن لا نزال في مرحلة مبكرة، وأتوقع أن تؤدي التحسينات المستقبلية إلى جعلها خيارًا أفضل من أنظمة تكوين رأس المال التقليدية.

في المجال المالي، الكيان الذي يسيطر على مكان إنشاء الأصول هو الذي يحقق أعلى إيرادات دائمة.

بين 2012 و2021، كانت Goldman Sachs تسيطر على أكثر من أي بنك آخر على عمليات الاكتتاب العام في أمريكا. لكن الفوائد التي تجنيها تتجاوز مجرد رسوم الاكتتاب. فبمجرد أن تتولى Goldman Sachs إصدار شركة، غالبًا ما تكون المستشار الرئيسي في عمليات الطرح اللاحقة، والاندماج، وإصدار الديون.

نرى أن pump.fun، من خلال توفير منصة موثوقة، أنتجت 16.8 مليون رمز، وحققت أكثر من مليار دولار من الإيرادات. وانخفض سعر Raydium بشكل مشابه، حيث فقدت السيطرة على عملية إصدار الرموز، وتلاشت إيراداتها بين عشية وضحاها بنسبة 35-40%.

باستخدام الضمان على السلسلة، يبقى النظام كما هو، ويتغير الكيان فقط. لم يعد بنكًا أو مروجًا، بل بروتوكولًا. يوفر عملية توزيع شفافة وقابلة للمراجعة للرموز، دون الحاجة إلى علاقات مع الداخلين.

وفي المقابل، يتوقع منك استخدام وحدة قياس واحدة لكل المعاملات، وهي الأصل الذي يود البروتوكول أن تمتلكه — رمزه الأصلي. وأعتقد أن هذا يمثل توازنًا مفيدًا للمستثمرين، حيث أن الطلب المستقر على الرموز الأصلية يؤدي إلى حبس السيولة، ويعزز السيولة بشكل عام.

وهذا يجعل المنافسة محتدمة ليس فقط بين الضمان التقليدي والضمان على السلسلة، بل أيضًا بين المشاركين على السلسلة أنفسهم. وقد انتقلت المنافسة من السيطرة على السوق الثانوية إلى السيطرة على من يملك حق تحديد السعر الأولي، وتخصيص الرموز الأولى، وتحديد العملة التي يجب على المستثمرين استخدامها.