À mesure que les stablecoins s’imposent comme l’une des principales applications on-chain, la demande de réseaux de paiement performants et économiques ne cesse d’augmenter. Des règlements transfrontaliers aux transferts on-chain, les stablecoins accélèrent l’intégration de la blockchain dans la finance réelle, faisant de l’infrastructure sous-jacente un enjeu stratégique.

Plasma a été conçu pour répondre à cette évolution en tant que « chaîne publique dédiée au paiement ». Contrairement aux blockchains classiques axées sur le calcul généraliste, Plasma cible spécifiquement les règlements et paiements en stablecoins. Elle propose des transferts USDT sans frais, un mécanisme de sponsoring du gas via Paymaster Gas et un pont natif vers Bitcoin, afin d’offrir une expérience utilisateur proche du Web2. Dans ce cadre, XPL constitue la pierre angulaire économique du réseau.

Le rôle de XPL sur le réseau Plasma

XPL est l’actif principal du réseau Plasma, utilisé pour les frais, le staking, la gouvernance et les incitations.

Il sert principalement à régler les frais de gas liés aux appels de contrats complexes et aux opérations on-chain. Même si Plasma propose des transferts sans frais pour certains stablecoins, les coûts sous-jacents sont toujours assumés en XPL.

Pour garantir la sécurité du réseau, Plasma s’appuie sur un mécanisme de consensus PlasmaBFT basé sur la preuve d’enjeu (PoS). Les validateurs doivent staker des XPL afin de participer à la production et à la validation des blocs, assurant ainsi la sécurité du réseau.

XPL joue aussi un rôle de gouvernance. À terme, les détenteurs pourront s’impliquer dans l’ajustement des paramètres, la modification du modèle d’inflation et l’allocation des fonds de l’écosystème, faisant de XPL un token à la fois utilitaire et de gouvernance.

Mécanisme d’émission de XPL

Le modèle d’émission de XPL combine « émission initiale + inflation continue + burn des frais ».

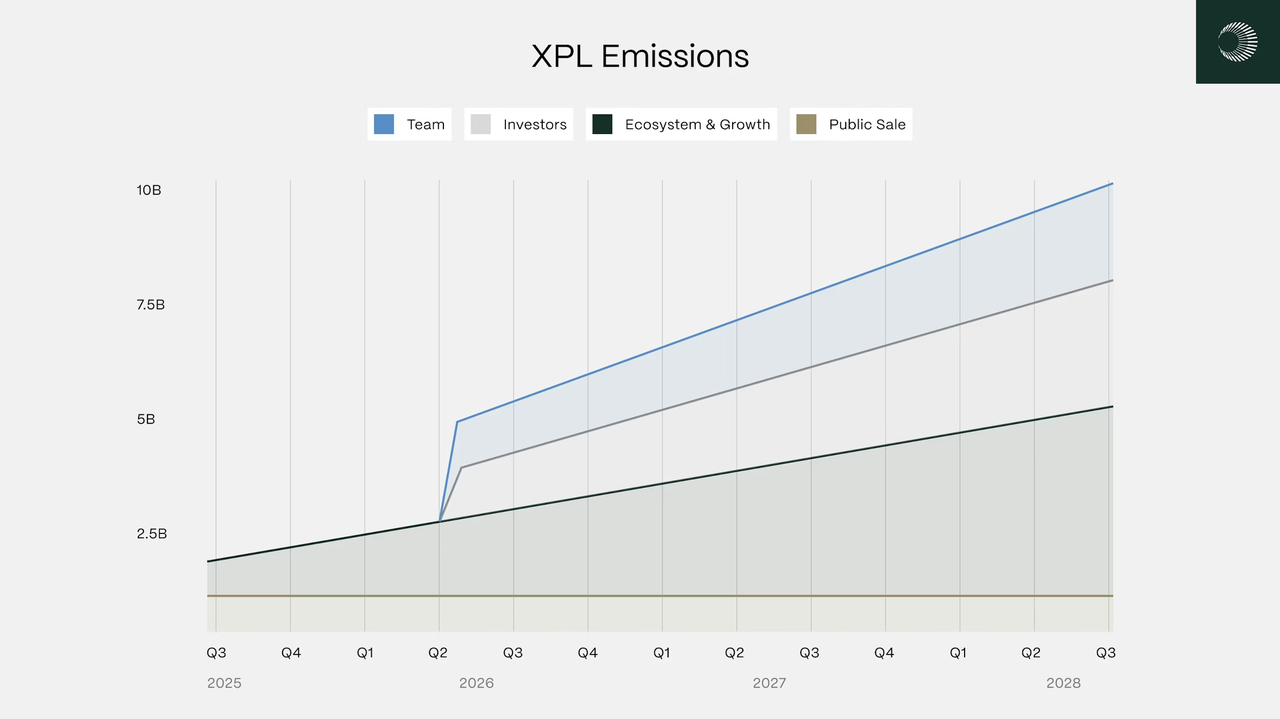

D’après les sources officielles, Plasma a fixé l’offre totale initiale de XPL à 10 milliards lors du lancement du mainnet. Le protocole prévoit également un mécanisme d’inflation pour récompenser en continu validateurs et stakers.

Le modèle de frais de Plasma s’inspire de l’EIP-1559 d’Ethereum :

Les frais de base des transactions on-chain sont brûlés, tandis que les frais de priorité (tips) sont versés aux validateurs.

Les principaux effets de ce mécanisme sont les suivants :

- Une utilisation accrue du réseau entraîne plus de burn

- Les émissions inflationnistes assurent sécurité et incitations

- L’équilibre entre les deux détermine l’inflation nette

Avec l’augmentation du volume des transactions on-chain, XPL peut connaître une inflation faible, voire des périodes de déflation, renforçant sa rareté.

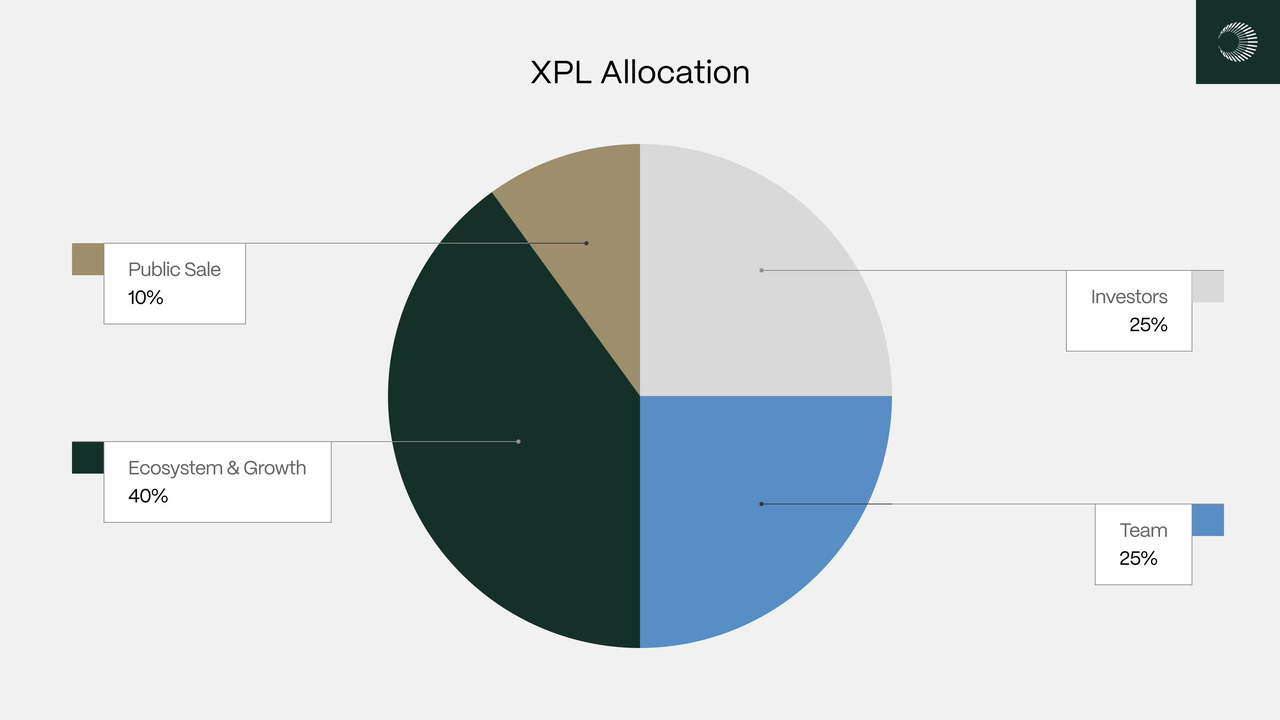

Structure de distribution de XPL

La distribution de XPL concerne l’équipe, les investisseurs et l’écosystème, selon une logique axée sur la croissance.

- Vente publique : ~10 %, une partie débloquée immédiatement, le solde libéré de façon linéaire

- Incitations à l’écosystème et à la croissance : ~40 %, distribuées par phases pour soutenir l’expansion à long terme

- Équipe : ~25 %, avec une période de blocage d’un an (cliff) puis un vesting linéaire sur deux ans

- Investisseurs : 25 %, selon le même vesting que l’équipe

La part importante dédiée aux incitations de l’écosystème favorise la croissance initiale du réseau. Toutefois, la répartition combinée de l’équipe et des investisseurs demeure conséquente, ce qui peut entraîner des pressions vendeuses lors des déblocages de tokens.

Mécanisme d’incitation de XPL

Le système d’incitation de Plasma s’articule autour de la sécurité du réseau, de la croissance des utilisateurs et du développement de l’écosystème.

Récompenses pour validateurs et staking

Les validateurs stakent des XPL pour participer au consensus PlasmaBFT, recevant des XPL issus des récompenses de blocs (inflation) et des frais de transaction (frais de priorité et certaines subventions). Les stakers délégués partagent également ces récompenses au prorata.

Pour limiter le risque de perte du capital en cas de comportement malveillant, Plasma privilégie la « réduction des récompenses » plutôt que le slashing direct du capital pour sanctionner les nœuds malveillants ou instables. Ce choix encourage la participation tout en maintenant un effet dissuasif.

Incitations à l’écosystème et aux utilisateurs

La réserve dédiée à l’écosystème et à la croissance distribue des XPL aux DApps, protocoles DeFi et utilisateurs réels via hackathons, subventions, liquidity mining et partenariats, accélérant l’attraction des développeurs et du TVL.

Pour les paiements en stablecoins, les plateformes ou partenaires peuvent subventionner le gas en XPL, offrant aux utilisateurs une expérience quasi « sans frais de gas ». Les coûts complexes sont ainsi assumés par les couches business et protocolaires, ce qui améliore la fidélisation.

Gouvernance et incitations à la participation long terme

Avec la montée en puissance des modules de gouvernance, les utilisateurs détenant et stakant des XPL pourront soumettre des propositions et voter sur les principaux paramètres économiques (inflation, frais, allocation des fonds de l’écosystème), permettant aux participants de long terme de bénéficier de primes de gouvernance.

Mécanisme de capture de valeur de XPL

La capture de valeur de XPL repose sur la transformation de l’activité de paiement on-chain en demande pour le token.

Les transactions complexes et les opérations DeFi requièrent toujours du XPL comme gas, générant une demande continue. Plus le volume des paiements augmente, plus cette demande s’intensifie.

Le mécanisme de burn relie l’utilisation du réseau à la rareté du token : plus le réseau est utilisé, plus le burn est important, ce qui limite la croissance de l’offre dans le temps.

Le staking procure un rendement aux détenteurs, donnant à XPL le statut d’actif à « cash-flow », au-delà de la simple fonction d’échange.

À noter, Plasma introduit le pBTC (actif indexé sur BTC) pour l’activité on-chain. Ces actifs de grande valeur impliquent généralement des interactions plus complexes, renforçant encore l’utilisation et la valeur de sécurité de XPL.

Risques et limites potentielles du modèle XPL

Malgré son architecture complète, le modèle XPL comporte plusieurs incertitudes.

D’abord, l’offre initiale de XPL est élevée, l’équipe et les investisseurs représentant environ 50 %. Un lock-up de 1 à 3 ans et un vesting linéaire sont prévus, mais des déblocages majeurs pourraient générer une pression vendeuse concentrée.

Ensuite, la concurrence sur le segment des règlements en stablecoins est très forte. Les solutions Ethereum Layer 2, d’autres Layer 1 performantes et les prestataires de paiement centralisés ciblent le même marché. Plasma doit conserver un avantage en matière de frais, de performance et de conformité pour préserver sa position. Si les principaux émetteurs de stablecoins ou institutions de paiement privilégient d’autres infrastructures, la croissance des transactions et du TVL de Plasma pourrait ralentir, affaiblissant la capture de valeur de XPL.

Les risques techniques et de sécurité sont également à surveiller. Si la « réduction des récompenses » au lieu du slashing du capital facilite la participation, elle pourrait réduire l’effet dissuasif contre les validateurs malveillants dans des cas extrêmes, nécessitant des ajustements via la gouvernance communautaire. Les modules complexes tels que le Bitcoin Bridge, Paymaster et les intégrations cross-chain augmentent les risques de sécurité. Toute faille pourrait affecter la confiance dans le réseau et le cours de XPL.

Conclusion : XPL dispose-t-il d’un socle de valeur à long terme ?

La conception de XPL intègre sécurité du réseau, règlement des frais, gouvernance et incitations à l’écosystème dans un même actif. Grâce à une émission inflationniste et un mécanisme de burn inspiré de l’EIP-1559, il vise à équilibrer incitations et rareté. Si Plasma poursuit sa croissance dans les règlements en stablecoins et les usages institutionnels, l’intensification de l’activité réseau pourrait soutenir le burn des frais et le rendement du staking, offrant ainsi à XPL un socle de valeur long terme relativement solide.

Cependant, la part importante réservée à l’équipe et aux investisseurs, le calendrier de déblocage, l’incertitude sur l’efficacité du burn et de l’inflation, ainsi que la forte concurrence sur le segment des blockchains dédiées aux stablecoins font de XPL un actif très volatil et risqué. Sa valeur à long terme dépendra de l’adoption de Plasma et des effets de réseau sur les paiements et la finance réglementée.

FAQ

Quelle est l’offre totale de XPL ?

Selon la documentation officielle, l’offre initiale de XPL était de 10 milliards lors du lancement du mainnet, avec des émissions continues via un mécanisme d’inflation.

Quelle est l’utilisation principale de XPL ?

XPL est le token natif de Plasma, utilisé pour payer les frais de gas du réseau, staker pour le consensus PlasmaBFT, obtenir des récompenses de validateur/staker et, à terme, pour la gouvernance et les incitations à l’écosystème.

Plasma n’est-il pas sans frais ? Pourquoi XPL reste-t-il nécessaire ?

Plasma propose des transferts USDT sans frais, avec des coûts généralement pris en charge par Paymaster ou des subventions de l’écosystème. Cependant, les interactions complexes avec les contrats et les opérations DeFi nécessitent toujours du XPL comme gas, ce qui déclenche le mécanisme de burn.

La distribution des tokens XPL est-elle trop concentrée entre l’équipe et les investisseurs ?

Les informations publiques actuelles indiquent que l’équipe et les investisseurs détiennent ensemble environ 50 %, avec un lock-up de 1 à 3 ans et un vesting linéaire pour limiter la pression vendeuse à court terme. Néanmoins, le marché doit rester vigilant lors des principaux déblocages.

L’inflation de XPL risque-t-elle de peser sur son prix à long terme ?

L’inflation de XPL finance principalement les récompenses de staking et les incitations à l’écosystème. Le protocole utilise un burn des frais de type EIP-1559 pour compenser une partie de l’inflation. L’impact réel dépendra de l’utilisation du réseau et des revenus de frais on-chain ; en cas d’utilisation insuffisante, la pression inflationniste pourrait devenir un frein à long terme.